БУХГАЛТЕРСКИЙ УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО.ppt

- Количество слайдов: 48

Тема: БУХГАЛТЕРСКИЙ УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

Расходы, затраты и себестоимость Затраты — это стоимостные оценки ресурсов, используемых организацией в процессе своей деятельности. Затраты определяют величину материальных, трудовых и финансовых в денежном выражении, использованных на создание полезных ценностей, работ, услуг, обоснованную и определенную условиями производства. Издержки – понятие более широкое чем затраты. Издержки помимо «обоснованно потребленных ресурсов» , включают в себя и непроизводительные потери. Затраты – величина средств, ресурсов, приобретенных организацией или имеющихся в наличии, которая принесет доходы в будущем. Расходы- это средства, ресурсы, израсходованные в течение отчетного периода для получения дохода и потерявшие способность приносить доход в будущем. Соответственно себестоимость — это сумма таких затрат которые, в соответствии с принятыми в каждом конкретном случае учетными принципами и стандартами составления финансовой отчетности, разрешено отнести на уменьшение финансового результата (т. е. вычесть из доходов).

Понятие и классификация затрат на производство продукции Себестоимость продукции — это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат.

Состав затрат, включаемых в себестоимость продукции Затраты организации на производство в соответствии с их экономическим содержанием группируют по экономическим элементам. Перечень элементов затрат определен Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) и включает: 1) материальные затраты (за вычетом стоимости возвратных отходов); 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизацию; 5) прочие затраты.

сырье и материалы; 2) возвратные отходы (вычитаются); 3)")

Номенклатура калькуляционных статей затрат включает: 1) сырье и материалы; 2) возвратные отходы (вычитаются); 3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций; 4) топливо и энергию на технологические цели; 5) заработную плату производственных рабочих; 6) отчисления на социальные нужды; 7) расходы на подготовку и освоение производства; 8) общепроизводственные расходы; 9) общехозяйственные расходы; 10) потери от брака; 11) прочие производственные расходы; 12) расходы на продажу.

Номенклатура калькуляционных статей затрат включает: o Первые одиннадцать статей образуют производственную себестоимость продукции, а итог всех двенадцати статей o полную себестоимость продукции.

Типы классификации затрат

Тема 2. СИСТЕМА СЧЕТОВ ДЛЯ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

Учет затрат основного производства организуется на счете 20 «Основное производство» по статьям затрат и видам выпускаемой продукции (работ, услуг). По дебету этого счета отражаются прямые расходы, прямые расходы связанные непосредственно с выпуском продукции (выполнением работ, оказанием услуг), а также потери от брака, косвенные расходы, связанные с управлением и обслуживанием производства. По кредиту счета 20 «Основное производство» отражается фактическая себестоимость готовой продукции (выполненных работ, оказанных услуг) в корреспонденции со счетами 40 «Выпуск продукции (работ, услуг)» , 43 «Готовая продукция» , 90 «Продажи» .

Учет затрат основного производства Остаток на счете 20 «Основное производство» показывает себестоимость незавершенного производства на конец отчетного периода. В состав незавершенного производства включается продукция (работы, услуги), не прошедшая в организации всех стадий обработки, технологической приемки, испытаний, не укомплектованная, не сданная на склад готовой продукции или не принятая заказчиком. Аналитический учет затрат на счете 20 «Основное производство» ведут по видам затрат и видам выпускаемой продукции (работ, услуг), подразделениям организации. Информацию о затратах на производство продукции группируют по корреспондирующим счетам и составляют ведомость оборотов по счету 20 «Основное производство» .

Учет затрат основного производства

Типовые операции по счету 20

Учет затрат вспомогательных производств организуется на счете 23 «Вспомогательные производства» по видам производств. Вспомогательными являются производства, обеспечивающие организацию всеми видами энергии, транспортным обслуживанием, инструментом, запчастями, производящие все виды ремонтов.

Учет затрат вспомогательных производств По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции (выполнением работ, оказанием услуг), а также потери от брака, косвенные расходы, связанные с управлением производством и его обслуживанием. Прямые расходы списываются на счет 23 «Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и других счетов. Косвенные расходы, связанные с управлением производством и его обслуживанием, списываются на счет 23 «Вспомогательные производства» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» . По кредиту счета 23 «Вспомогательные производства» отражаются суммы фактической себестоимости готовой продукции (выполненных работ, оказанных услуг), которые списываются с этого счета в дебет счетов 40 «Выпуск продукции (работ, услуг)» , 43 «Готовая продукция» , 90 «Продажи» .

Учет затрат вспомогательных производств Остаток на счете 23 «Вспомогательные производства» показывает себестоимость незавершенного производства на конец отчетного периода. В состав незавершенного производства включается продукция (работы, услуги), не прошедшая в организации всех стадий обработки, технологической приемки, необходимых испытаний, не укомплектованная, не сданная на склад готовой продукции или не принятая заказчиком. Аналитический учет на счете 23 «Вспомогательные производства» ведется по видам производств. По окончании месяца составляется ведомость распределения услуг вспомогательных производств и хозяйств, в которой услуг вспомогательных производств и хозяйств указывают цехи - потребители услуг, наименования вспомогательных цехов, количество отпущенной ими продукции или оказанных услуг соответствующим цехам-потребителям, ее себестоимость.

Учет общепроизводственных расходов организуется на счете 25 «Общепроизводственные расходы» по подразделениям организации и статьям расходов. На этом счете отражаются следующие расходы: - амортизационные отчисления на полное восстановление машин, оборудования, производственных зданий, сооружений, транспортных средств, инструментов, инвентаря производственного назначения; - расходы на содержание и эксплуатацию машин и оборудования; - расходы на отопление, освещение и содержание производственных помещений; - расходы на проведение всех видов ремонта оборудования, транспортных средств, зданий, сооружений производственного назначения; - арендная плата за производственные помещения; - оплата труда производственного персонала, занятого управлением производством и его обслуживанием; - другие аналогичные расходы.

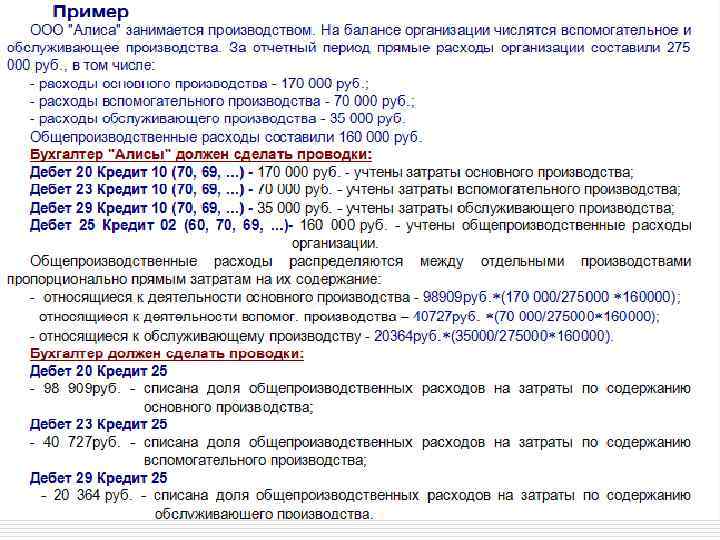

Учет общепроизводственных расходов Расходы, учтенные на счете 25 «Общепроизводственные расходы» , списываются в дебет счетов 20 «Основное производство» , 23 «Вспомогательные производства» , 29 «Обслуживающие производства и хозяйства» и др. хозяйства Распределять общепроизводственные расходы можно пропорционально начисленной заработной плате рабочих различных производств, сумме прямых затрат, связанных с содержанием того или иного производства, и т. д. Порядок распределения общепроизводственных расходов между отдельными объектами учета регулируется распорядительным документом организации по учетной политике.

Учет общехозяйственных расходов организуется на счете 26 «Общехозяйственные расходы» по местам возникновения затрат и статьям расходов. На этом счете отражаются следующие расходы: - административно-управленческие расходы; административно-управленческие расходы - расходы на содержание общехозяйственного персонала, не связанного расходы на содержание общехозяйственного персонала с производственным процессом; - амортизационные отчисления на полное восстановление основных средств и нематериальных активов и расходы на ремонт основных средств управленческого и общехозяйственного назначения; - арендная плата за помещения общехозяйственного назначения; - расходы по оплате информационных, аудиторских и консультационных расходы по оплате информационных услуг; - - другие аналогичные расходы.

Учет общехозяйственных расходов Общехозяйственные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда, расчетов с другими организациями и др. Расходы, учтенные на счете 26 «Общехозяйственные расходы» , списываются в дебет счетов 20 «Основное производство» , 23 «Вспомогательные производства» , 29 «Обслуживающие производства и хозяйства» , 90 «Продажи» и др. Распределять общехозяйственные расходы можно пропорционально начисленной заработной плате рабочих различных производств; сумме прямых затрат, связанных с содержанием того или иного производства, и т. д. Аналитический учет на счете 26 «Общехозяйственные расходы» ведут по статьям, местам возникновения затрат и др.

Учет общехозяйственных расходов Порядок списания общехозяйственных расходов зависит от того, каким способом вы формируете себестоимость продукции (работ, услуг): - по полной производственной себестоимости; Дебет 20 Кредит 26 - списаны общехозяйственные расходы, связанные с деятельностью основного производства. - по сокращенной себестоимости Дебет 90 -2 Кредит 26 - включены в себестоимость продаж общехозяйственные расходы и определите финансовый результат от продажи готовой продукции (работ, услуг):

Учет непроизводительных расходов и потерь Производственный брак - это продукция (изделия, полуфабрикаты, детали и т. п. ), не соответствующая по качеству стандартам, техническим условиям и другой нормативно-технической документации. Чтобы учесть выявленный брак, действуйте следующим образом. В дебет счета 28 относят: - себестоимость окончательного брака; - затраты на исправление частичного брака. В кредит счета 28 отнесите: - взыскания с виновников брака; - стоимость возвратных отходов по цене возможного использования. Определяют сумму потерь от брака как разницу между оборотами по дебету и по кредиту счета 28.

Процесс формирования")

ОБОБЩЕНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО И ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ) Процесс формирования информации о затратах на производство предполагает выделение ряда этапов учетных работ. I ЭТАП На первом (начальном) этапе на основании первичных документов в разрезе структурных подразделений организации, а также видов изделий, работ, услуг и статей затрат составляются ведомости распределения расхода материалов, начисления заработной платы, расчетов страх. взносов, расчетов амортизации основных средств и нематериальных активов и др. Сведения, обобщенные в ведомостях, позволяют отразить расходы по дебету счетов учета производственных затрат и кредиту соответствующих счетов.

ЭТАП На")

ОБОБЩЕНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО И ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ) ЭТАП На втором этапе на основании отчета о выполненных работах, оказанных услугах осуществляется распределение затрат вспомогательных цехов. В зависимости от направления затрат они включаются в состав общепроизводственных, общехозяйственных и других видов расходов.

ЭТАП Распределение")

ОБОБЩЕНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО И ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ) ЭТАП Распределение и списание общепроизводственных и общехозяйственных расходов осуществляются на третьем этапе учетных работ. Расходы, связанные с обслуживанием производства и управлением им, по окончании отчетного месяца перечисляются на счет 20 «Основное производство» , что позволяет отразить на этом счете все прямые и косвенные затраты на производство продукции (выполнение работ, оказание услуг).

4 ЭТАП")

ОБОБЩЕНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО И ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ) 4 ЭТАП На четвертом (заключительном) этапе учетных работ предполагается разграничение затрат между остатками незавершенного производства на конец месяца и выпуском готовой продукции, что позволяет определить фактическую производственную себестоимость готовой продукции (работ, услуг). Сводный учет представляет собой обобщение затрат, связанных с производством продукции (выполнением работ, оказанием услуг), и определение фактической себестоимости выпущенной из производства продукции (выполненных работ, оказанных услуг). Фактическая себестоимость готовой продукции рассчитывается по формуле СГП =З - НЗПнп -НЗПкп - С, где СГП - себестоимость готовой продукции отчетного периода; З - затраты отчетного периода; НЗПнп (кп) - незавершенное производство на начало (конец) периода; С - суммы производственных потерь. Остатки и обороты по всем сводным ведомостям учета затрат на производство должны соответствовать остаткам и оборотам по счету 20 «Основное производство» .

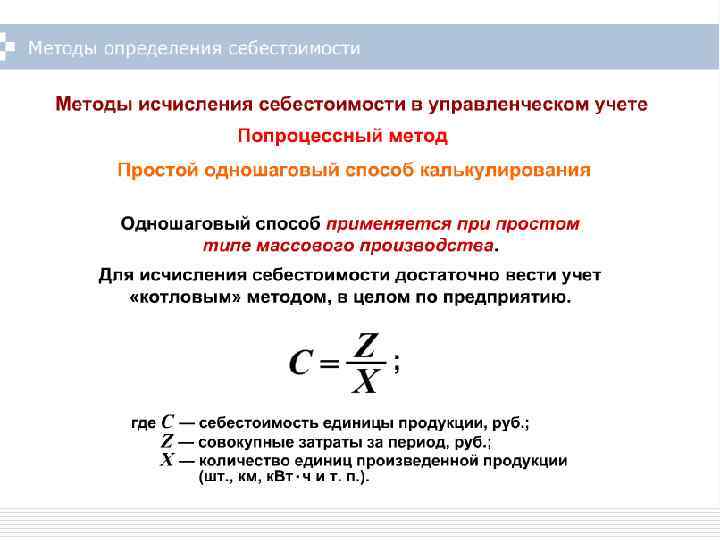

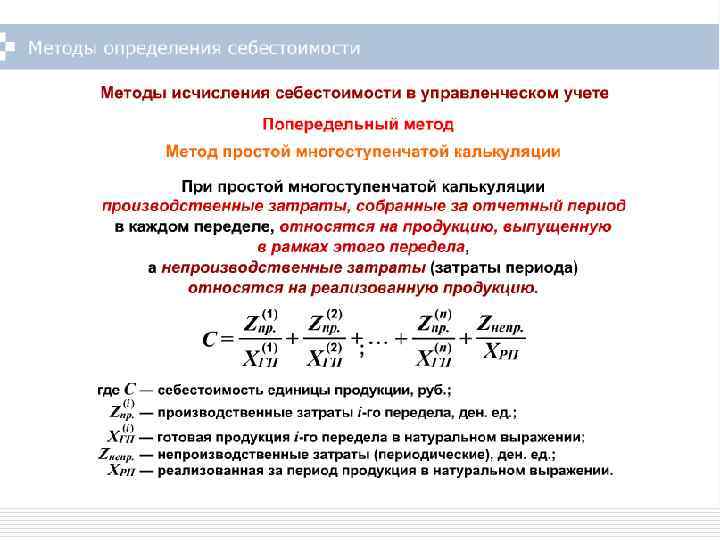

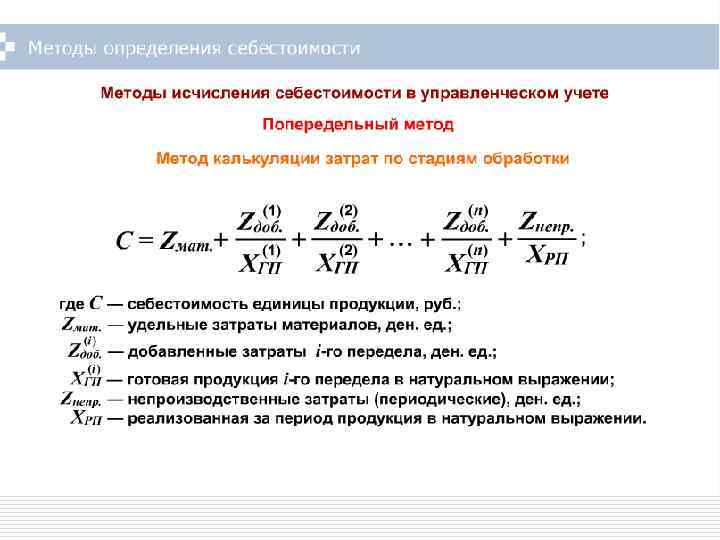

Методы исчисления себестоимости продукции

Пример. Попроцессный метод калькулирования Предприятием произведено и реализовано 10 тыс. ед. изделий. Совокупные затраты за отчетный период – 1 млн руб. Расчет себестоимости единицы продукции выглядит следующим образом: 1 000 / 10 000 = 100 руб.

Метод простого двухступенчатого калькулирования Расчет себестоимости единицы продукции ведется в три этапа: 1. рассчитывается производственная себестоимость всей произведенной продукции, затем делением всех производственных затрат на количество изготовленных изделий определяется производственная себестоимость единицы продукции; 2. сумма управленческих и коммерческих расходов делится на количество проданной за отчетный период продукции; 3. суммируются показатели, рассчитанные на первых двух этапах.

Пример. Метод простого двухступенчатого калькулирования Предприятием произведено 10 000 ед. изделий, а реализовано 8000 ед. Производственная себестоимость – 1 млн руб. , а издержки по управлению и сбыту – 0, 2 млн руб. Тогда себестоимость единицы продукции составит: C = 1 000 / 10 000 + 200 000 / 8000 = 100 + 25 = 125 руб.

Особенности попередельного метода учета являются: o организация аналитического учета к синтетическому счету 20 "Основное производство" для каждого передела; o обобщение затрат по переделам безотносительно к отдельным заказам, т. е. калькулирование себестоимости продукции каждого передела в целом; o списание затрат за календарный период, а не за время изготовления заказа.

Порядок учетных записей в условиях позаказного метода калькулирования: o На счете 20 организуется аналитический учет по каждому заказу; o Прямые затраты материалов в показываются по дебету счета 20; o распределение косвенных расходов (амортизация, арендная плата, затраты на освещение, отопление и т. п. ) между отдельными производственными заказами, выполненными в отчетном периоде, пользуясь бюджетными ставками (предварительными нормативами) распределения ожидаемых косвенных расходов.

Калькуляция по полным затратам

Калькуляция по переменным затратам Суть данного метода такова: в себестоимость продукции включаются (и соответственно участвуют в оценке запасов) только все переменные затраты. Схема формирования себестоимости приведена на рис.

Калькулирование фактической себестоимости Учет фактических затрат – это метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных об их величине по действующим нормам.

БУХГАЛТЕРСКИЙ УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО.ppt