лекция 5 русск Бут.pptx

- Количество слайдов: 22

Тема Бухгалтерские счета и двойная запись

Основные требования к ведению бухгалтерского учета, установлены законом РК: Бухгалтерия в РК не является обязательной только для: физических лиц (индивидуальных предпринимателей), с видом деятельности соответствующим положениям ст. 371 НК, не использующих труд наемных работников, осуществляющих деятельность лично, с доходом не превышающим 2 млн. тенге работающих на основе патента либо на основе разового талона.

. 1. НСФО№ 1 утвержден Приказом")

В настоящий момент действуют два Национальных стандарта финансовой отчетности(НСФО). 1. НСФО№ 1 утвержден Приказом Министра финансов РК от 21. 06. 07 г. № 218, введен в действие с 01. 2008 г. (упрощенная декларация) БОЛЕЕ ПРОСТОЙ 2. НСФО№ 2 утвержден Приказом Министра финансов РК от 21. 06. 07 г. № 217, введен в действие с 01. 2008 г. БОЛЕЕ СЛОЖНЫЙ

определяем экономические категории, которые присутствуют в нашей работе")

ЧТОБЫ СОЗДАТЬ СИСТЕМУ БУХГАЛТЕРСКОГО УЧЕТА: 1) определяем экономические категории, которые присутствуют в нашей работе (касса, банк, товары, дебиторы, кредиторы, поставщики, акционеры, прибыль) в соответствии с Типовым планом счетов бухгалтерского учета; 2) присваиваем каждой экономической категории свой счет учета, тем самым создаем план счетов; 3) создаем для каждого счета учета свою таблицу учета.

если вдруг происходит событие, которое невозможно экономически правильно отразить в созданной нами системе бухгалтерского учета, то мы определяем НОВУЮ ЭКОНОМИЧЕСКУЮ КАТЕГОРИЮ, создаем для нее счет учета, тем самым расширяем наш план счетов.

, созданная по данному правилу бухгалтерского учета, предотвращает попадание на счет учета информации")

Запись (проводка), созданная по данному правилу бухгалтерского учета, предотвращает попадание на счет учета информации и денежных сумм без связи с другим счетом учета и не дает провести разные суммы в одной проводке по двум счетам учета. Это правило учета предохраняет систему бухгалтерского учета от попадания в нее несвязанной информации и позволяет всегда быть уверенным в том, что баланс сойдется в любом случае.

если вдруг происходит событие, которое невозможно экономически правильно отразить в созданной нами системе бухгалтерского учета, то мы определяем НОВУЮ ЭКОНОМИЧЕСКУЮ КАТЕГОРИЮ, создаем для нее счет учета, тем самым расширяем наш план счетов.

Двойная запись. Для двойной записи используются специальные бухгалтерские счета. Их не надо путать с теми счетами, которые выписываются при продаже товаров. Бухгалтерские счета являются учетными регистрами. В них записываются хозяйственные операции. Для каждого вида средств и их источника предусмотрен отдельный счет.

– он должен мне, дебитор – берущий кредит - У МЕНЯ")

Дебет (от лат) – он должен мне, дебитор – берущий кредит - У МЕНЯ ЭТО ЕСТЬ Кредит (от лат) – он верит мне, кредитор – дающий кредит – ЭТО Я ДОЛЖЕН ОТДАТЬ Дебиторская задолжность – мне должны Кредиторская задолжность – я должен

, называется «остаток»")

Та сумма, которую мы записываем в счет из баланса (по соответствующей статье), называется «остаток» или «сальдо» на начало месяца. Затем в течение месяца на счете мы записываем хозяйственные операции, в конце месяца подсчитываем обороты по дебету и кредиту и выводим новый остаток. Его мы можем использовать при составлении баланса на начало следующего месяца (периода).

Счета подразделяются на АКТИВНЫЕ И ПАССИВНЫЕ Активные счета – это счета, на которых ведется учет средств предприятия дебиторская задолженность. На пассивных счетах учитываются источники этих средств и кредиторская задолженность. На активных счетах поступление средств на предприятие отражается (записывается) по дебету, а выбытие – по кредиту. На пассивных счетах, наоборот, увеличение источника средств (или задолженности за получение хозяйственные средства) отражаются по кредиту, а уменьшение по дебету.

– способ группировки информации по экономически однородным хозяйственным операциям Активы")

Счет бухгалтерского учета (счет) – способ группировки информации по экономически однородным хозяйственным операциям Активы = + Капитал Дебет (есть) Кредит (должен) Дебет Кредит Сальдо нач. = (+) Обязательства Дебет Кредит Сальдо нач. = (-) Дт оборот Кт оборот Сальдо кон. = (-) (+) Сальдо нач. = (-) Дт оборот Кт оборот Сальдо кон. = Ск = Сн + Од – Ок Активный счет Ск = Сн + Ок – Од (+) Сальдо кон. = Ск = Сн + Ок – Од Пассивные счета Сн и Ск – сальдо начальное и конечное, О – оборот (дебетовый, кредитовый).

Контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету!!!

Прежде чем отражать хозяйственные операции на счетах, их необходимо открыть. Для этого на счетах, в дебет или кредит записывают начальные остатки из баланса. На активных счетах начальный остаток (сальдо начальное) записывается в дебет, а в пассивных – в кредит.

Двойная запись – это отражение каждой хозяйственной операции не менее чем на двух взаимосвязанных счетах по дебету одного и кредиту другого счета в одной и той же сумме. Например, операция ПОЛУЧЕНИЯ ДЕНЕГ в кассу с текущего банковского счета на сумму 1000 тенге будет записана по дебету счета № 1010 «Денежные средства в кассе в тенге» и кредиту счета № 1030 «Денежные средства на текущих банковских счетах в тенге и валюте» в одинаковой сумме.

План счетов – систематизированный перечень счетов бухгалтерского учета Разделы Типового плана 1 раздел – «Краткосрочные активы» ; 2 раздел – «Долгосрочные активы» ; 3 раздел – «Краткосрочные обязательства» ; 4 раздел – «Долгосрочные обязательства» ; 5 раздел – «Капитал и резервы» ; 6 раздел – «Доходы» ; 7 раздел – «Расходы» ; 8 раздел – «Счета производственного учета» .

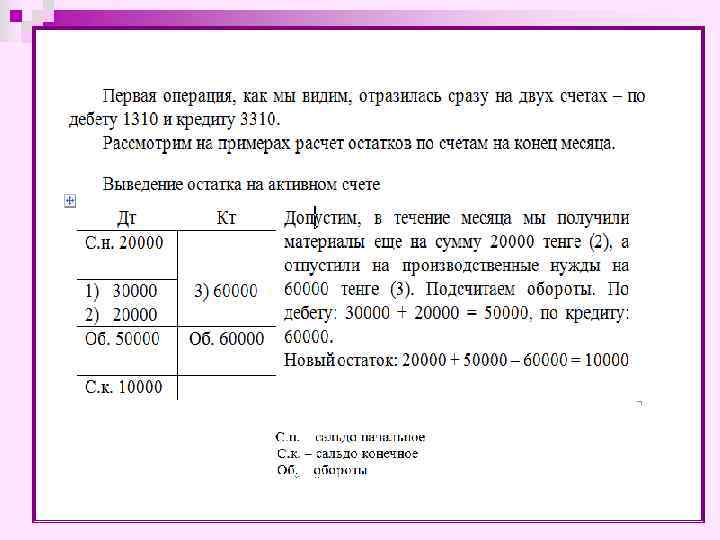

ОТРАЗИМ НА СЧЕТАХ СЛЕДУЮЩУЮ ХОЗЯЙСТВЕННУЮ ОПЕРАЦИЮ: На складе имеются неоплаченные материалы на сумму 20000 тенге. Кроме того поступили материалы на сумму 30000 тенге, но счет поставщика еще не оплачен. Открываем счет № 1310 «Материалы» , обозначив начальное сальдо материалов на сумму 20000 тенге буквой С. Записываем в дебет этого счета сумму полученных предприятием материалов:

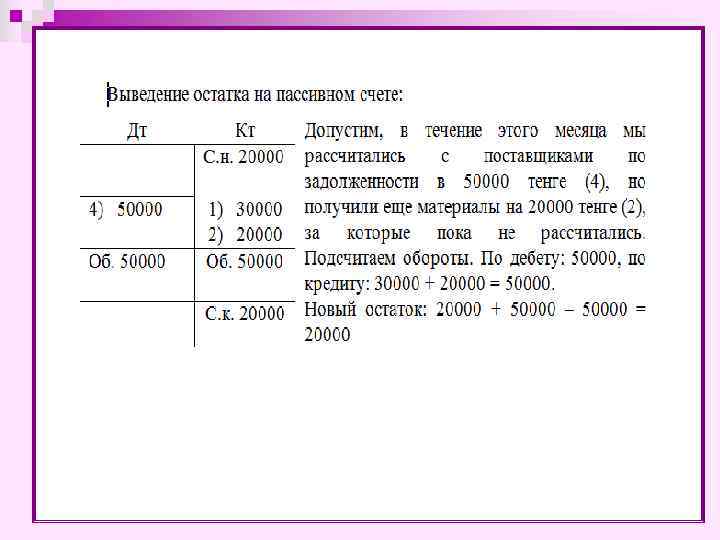

Мы получили материалы, но еще не рассчитались за них. Эту возникшую у предприятия задолженность мы должны тоже отразить, но уже на счете 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» . Счет этот пассивный и начальное сальдо (задолженность поставщикам в сумме 20000 тенге) должно быть отражено по кредиту. В кредит этого счета мы должны также записать и результат первой операции, поскольку, получив от поставщиков материалы, мы увеличиваем свою задолженность им еще на 30000 тенге. Счет 3310 после того как мы его откроем и запишем первую операцию, будет выглядеть следующим образом:

Тема семинарского занятия № 6 Регистрация хозяйственных операций на счетах бухгалтерского учета

СРСП № 6 Амортизация. Амортизационные отчисления. Гудвилл.

лекция 5 русск Бут.pptx