Анализ использования трудовых ресурсов1.ppt

- Количество слайдов: 50

Тема. Анализ использования трудовых ресурсов

Тема. Анализ использования трудовых ресурсов

План лекции: 1. Содержание анализа использования трудовых ресурсов предприятия 2. Анализ обеспеченности предприятия трудовыми ресурсами 3. Анализ использования фонда рабочего времени 4. Анализ производительности труда 5. Анализ фонда заработной платы Список литературы 1. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. для студ. вузов по спец. "Экономика и управление на предприятии АПК/ В. Я. Поздняков. ─ М. : Инфра. М 2009. ─ 617 с. ─ (Учебники и учеб. пособия для студентов вузов). 2. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. для студ. вузов по спец. "Экономика и управление на предприятии АПК/ В. Я. Поздняков. ─ М. : Инфра - М 2009. ─ 617 с. ─ (Учебники и учеб. пособия для студентов вузов

План лекции: 1. Содержание анализа использования трудовых ресурсов предприятия 2. Анализ обеспеченности предприятия трудовыми ресурсами 3. Анализ использования фонда рабочего времени 4. Анализ производительности труда 5. Анализ фонда заработной платы Список литературы 1. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. для студ. вузов по спец. "Экономика и управление на предприятии АПК/ В. Я. Поздняков. ─ М. : Инфра. М 2009. ─ 617 с. ─ (Учебники и учеб. пособия для студентов вузов). 2. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. для студ. вузов по спец. "Экономика и управление на предприятии АПК/ В. Я. Поздняков. ─ М. : Инфра - М 2009. ─ 617 с. ─ (Учебники и учеб. пособия для студентов вузов

1. Главной целью анализа является обеспечение производственнохозяйственной деятельности предприятия необходимыми трудовыми ресурсами и создание условий для их эффективного использования, а также своевременное определение и устранение причин снижения производительности труда и выявление резервов ее повышения.

1. Главной целью анализа является обеспечение производственнохозяйственной деятельности предприятия необходимыми трудовыми ресурсами и создание условий для их эффективного использования, а также своевременное определение и устранение причин снижения производительности труда и выявление резервов ее повышения.

Для этого необходимо решать следующие задачи: - оценивать обеспеченность предприятия и его структурных подразделений трудовыми ресурсами в целом, а также в разрезе отдельных категорий и профессий; - устанавливать влияние факторов на изменение трудовых показателей; - оценивать эффективность использования фонда рабочего времени, уровень производительности труда и рациональность формирования фонда заработной платы; - выявлять резервы более полного и эффективного использования трудовых ресурсов.

Для этого необходимо решать следующие задачи: - оценивать обеспеченность предприятия и его структурных подразделений трудовыми ресурсами в целом, а также в разрезе отдельных категорий и профессий; - устанавливать влияние факторов на изменение трудовых показателей; - оценивать эффективность использования фонда рабочего времени, уровень производительности труда и рациональность формирования фонда заработной платы; - выявлять резервы более полного и эффективного использования трудовых ресурсов.

К основным источникам информации для осуществления анализа использования трудовых ресурсов предприятия относятся • план и отчет по труду • отчет о затратах на производство и • • реализацию продукции (работ, услуг) предприятия статистическая отчетность отдела кадров о движении рабочих а также оперативная отчетность цехов отделов и служб связанная с трудовыми ресурсами предприятия.

К основным источникам информации для осуществления анализа использования трудовых ресурсов предприятия относятся • план и отчет по труду • отчет о затратах на производство и • • реализацию продукции (работ, услуг) предприятия статистическая отчетность отдела кадров о движении рабочих а также оперативная отчетность цехов отделов и служб связанная с трудовыми ресурсами предприятия.

2. Анализ обеспеченности предприятия трудовыми ресурсами • Трудовые ресурсы предприятия представляют собой совокупность наемных работников, отдающих свой труд (умственный и физический), воплощенный в полезных продуктах и других положительных результатах деятельности предприятия.

2. Анализ обеспеченности предприятия трудовыми ресурсами • Трудовые ресурсы предприятия представляют собой совокупность наемных работников, отдающих свой труд (умственный и физический), воплощенный в полезных продуктах и других положительных результатах деятельности предприятия.

В зависимости от участия в основной деятельности предприятия трудовые ресурсы разделяются на промышленнопроизводственный персонал и непромышленный персонал. • Промышленно-производственный персонал − • это работники, связанные с основной деятельностью предприятия, то есть непосредственно участвующие в производственном процессе или обслуживающие его. Непромышленный персонал − это работники, находящиеся в штате предприятия, но не связанные с производственным процессом (работники подсобных сельских и жилищно-коммунальных хозяйств, детских садов, яслей, медицинских и культурнопросветительских учреждений).

В зависимости от участия в основной деятельности предприятия трудовые ресурсы разделяются на промышленнопроизводственный персонал и непромышленный персонал. • Промышленно-производственный персонал − • это работники, связанные с основной деятельностью предприятия, то есть непосредственно участвующие в производственном процессе или обслуживающие его. Непромышленный персонал − это работники, находящиеся в штате предприятия, но не связанные с производственным процессом (работники подсобных сельских и жилищно-коммунальных хозяйств, детских садов, яслей, медицинских и культурнопросветительских учреждений).

Весь промышленно-производственный персонал предприятия в зависимости от выполняемых функций разделяется на три категории: • рабочие основные и вспомогательные − • • это работники, непосредственно занятые созданием материальных ценностей или оказывающие производственные и транспортные услуги; руководители и специалисты − это работники, осуществляющие организацию производственного процесса и руководящие им; служащие − это работники, осуществляющие финансово-расчетные, снабженческо-сбытовые и другие функции.

Весь промышленно-производственный персонал предприятия в зависимости от выполняемых функций разделяется на три категории: • рабочие основные и вспомогательные − • • это работники, непосредственно занятые созданием материальных ценностей или оказывающие производственные и транспортные услуги; руководители и специалисты − это работники, осуществляющие организацию производственного процесса и руководящие им; служащие − это работники, осуществляющие финансово-расчетные, снабженческо-сбытовые и другие функции.

Для характеристики наличия трудовых ресурсов предприятия используются различные виды численности: • списочное число работников − это все • • работники, принятые на постоянную, сезонную или временную работу сроком на один день и более; явочное число работников − это количество человек, из числа состоящих в списке (штате) предприятия, явившихся на работу; число фактически работавших − это количество человек, из числа явившихся на предприятие, приступивших к работе.

Для характеристики наличия трудовых ресурсов предприятия используются различные виды численности: • списочное число работников − это все • • работники, принятые на постоянную, сезонную или временную работу сроком на один день и более; явочное число работников − это количество человек, из числа состоящих в списке (штате) предприятия, явившихся на работу; число фактически работавших − это количество человек, из числа явившихся на предприятие, приступивших к работе.

• Для определения численности трудовых ресурсов предприятия за период рассчитываются следующие показатели численности: среднесписочное число работников: где - общее число работников, состоявших в списке (штате) предприятия за все рабочие и нерабочие дни рассматриваемого периода; - количество календарных дней в рассматриваемом периоде; • среднеявочное число работников: где - общее число явок на предприятие за все рабочие дни рассматриваемого периода; - количество рабочих дней в рассматриваемом периоде;

• Для определения численности трудовых ресурсов предприятия за период рассчитываются следующие показатели численности: среднесписочное число работников: где - общее число работников, состоявших в списке (штате) предприятия за все рабочие и нерабочие дни рассматриваемого периода; - количество календарных дней в рассматриваемом периоде; • среднеявочное число работников: где - общее число явок на предприятие за все рабочие дни рассматриваемого периода; - количество рабочих дней в рассматриваемом периоде;

• среднее число фактически работавших: где - общее число фактически работавших на предприятии за все рабочие дни рассматриваемого периода. Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. При этом особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий.

• среднее число фактически работавших: где - общее число фактически работавших на предприятии за все рабочие дни рассматриваемого периода. Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. При этом особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий.

") • Для определения обеспеченности предприятия трудовыми ресурсами рассчитывается показатель соблюдения (экономии или перерасхода) лимита численности работников (рабочих) по формулам: или Где , , - средняя численность работников (всех, по категориям или профессиям) соответственно в плановом, базисном и отчетном периодах; - индекс (динамика) объема производства продукции, в долях: или

• Для определения обеспеченности предприятия трудовыми ресурсами рассчитывается показатель соблюдения (экономии или перерасхода) лимита численности работников (рабочих) по формулам: или Где , , - средняя численность работников (всех, по категориям или профессиям) соответственно в плановом, базисном и отчетном периодах; - индекс (динамика) объема производства продукции, в долях: или

• Для оценки соответствия квалификации рабочих сложности выполняемых работ сравниваются средние тарифные разряды работ и рабочих, рассчитываемые по формулам: Где n - количество видов работ по сложности их выполнения; - i-тый тарифный разряд выполняемой работы или рабочих; - объем выполняемых работ i-той сложности; - средняя численность рабочих i-го разряда.

• Для оценки соответствия квалификации рабочих сложности выполняемых работ сравниваются средние тарифные разряды работ и рабочих, рассчитываемые по формулам: Где n - количество видов работ по сложности их выполнения; - i-тый тарифный разряд выполняемой работы или рабочих; - объем выполняемых работ i-той сложности; - средняя численность рабочих i-го разряда.

В процессе анализа обеспеченности предприятия трудовыми ресурсами необходимо устанавливать изменения в составе работников по категориям, возрасту, стажу работы, образованию. Для этого рассчитываются показатели структуры и динамики по формулам: • структура персонала предприятия по категориям, возрастному составу, стажу работы или образованию : где - численность работников i-той группы по категориям, возрастному составу, стажу работы или образованию; R - общая численность персонала предприятия;

В процессе анализа обеспеченности предприятия трудовыми ресурсами необходимо устанавливать изменения в составе работников по категориям, возрасту, стажу работы, образованию. Для этого рассчитываются показатели структуры и динамики по формулам: • структура персонала предприятия по категориям, возрастному составу, стажу работы или образованию : где - численность работников i-той группы по категориям, возрастному составу, стажу работы или образованию; R - общая численность персонала предприятия;

• динамика персонала предприятия по категориям, возрастному составу, стажу работы или образованию : где - средняя численность той или иной группы работников по категориям, возрастному составу, стажу работы или образованию соответственно в отчетном и базисном периоде.

• динамика персонала предприятия по категориям, возрастному составу, стажу работы или образованию : где - средняя численность той или иной группы работников по категориям, возрастному составу, стажу работы или образованию соответственно в отчетном и базисном периоде.

Для анализа движения трудовых ресурсов предприятия рассчитываются следующие показатели: коэффициент оборота по приему; коэффициент оборота по выбытию; коэффициент текучести кадров; коэффициент постоянства кадров. • Коэффициент оборота по приему определяется: где - число работников (рабочих), принятых на предприятие в отчетном периоде. Коэффициент оборота по выбытию определяется: где - число работников (рабочих), выбывших с предприятия в отчетном периоде.

Для анализа движения трудовых ресурсов предприятия рассчитываются следующие показатели: коэффициент оборота по приему; коэффициент оборота по выбытию; коэффициент текучести кадров; коэффициент постоянства кадров. • Коэффициент оборота по приему определяется: где - число работников (рабочих), принятых на предприятие в отчетном периоде. Коэффициент оборота по выбытию определяется: где - число работников (рабочих), выбывших с предприятия в отчетном периоде.

, выбывших с предприятия по собственному") Коэффициент текучести кадров определяется: где - число работников (рабочих), выбывших с предприятия по собственному желанию или уволенных за прогулы и другие нарушения трудовой дисциплины. Коэффициент постоянства кадров определяется: где - число работников (рабочих), состоявших в списке (штате) предприятия в течение всего отчетного периода.

Коэффициент текучести кадров определяется: где - число работников (рабочих), выбывших с предприятия по собственному желанию или уволенных за прогулы и другие нарушения трудовой дисциплины. Коэффициент постоянства кадров определяется: где - число работников (рабочих), состоявших в списке (штате) предприятия в течение всего отчетного периода.

3. Анализ использования фонда рабочего времени В качестве единицы измерения затрат рабочего времени используются человеко-дни или человекочасы. Под отработанным человеко-днем понимается явка рабочего на предприятие, которую он использовал для выполнения своих трудовых обязанностей хотя бы частично. То есть человеко-день считается отработанным, когда рабочий, придя на предприятие, трудился в течение всего рабочего дня, некоторого времени или, проработав положенное время, работал еще сверхурочно, а также день, в котором рабочий совсем не работал на предприятии, а находился в командировке по делам предприятия. Под отработанным человеко-часом понимается час фактической работы рабочего.

3. Анализ использования фонда рабочего времени В качестве единицы измерения затрат рабочего времени используются человеко-дни или человекочасы. Под отработанным человеко-днем понимается явка рабочего на предприятие, которую он использовал для выполнения своих трудовых обязанностей хотя бы частично. То есть человеко-день считается отработанным, когда рабочий, придя на предприятие, трудился в течение всего рабочего дня, некоторого времени или, проработав положенное время, работал еще сверхурочно, а также день, в котором рабочий совсем не работал на предприятии, а находился в командировке по делам предприятия. Под отработанным человеко-часом понимается час фактической работы рабочего.

Для оценки затрат рабочего времени определяются следующие фонды рабочего времени: календарный; табельный; максимально возможный; явочный и фактический. • Календарный фонд рабочего времени представляет собой общую сумму человеко-дней явок и неявок работников (рабочих) предприятия за отчетный период, включая праздники и выходные дни. Календарный фонд может быть определен через среднесписочную численность работников (рабочих) предприятия по формуле: • Табельный фонд рабочего времени определяется путем исключения из календарного фонда человекодней неявок в праздничные и выходные дни.

Для оценки затрат рабочего времени определяются следующие фонды рабочего времени: календарный; табельный; максимально возможный; явочный и фактический. • Календарный фонд рабочего времени представляет собой общую сумму человеко-дней явок и неявок работников (рабочих) предприятия за отчетный период, включая праздники и выходные дни. Календарный фонд может быть определен через среднесписочную численность работников (рабочих) предприятия по формуле: • Табельный фонд рабочего времени определяется путем исключения из календарного фонда человекодней неявок в праздничные и выходные дни.

Максимально возможный фонд рабочего времени определяется путем исключения из табельного фонда человеко-дней очередных отпусков. Явочный фонд рабочего времени представляет собой общую сумму человеко-дней явок работников (рабочих) предприятия за отчетный период. Фактический фонд рабочего времени представляет собой общее количество отработанных человекодней за отчетный период. анализ количества отработанных человеко-дней за отчетный период и различных фондов рабочего времени: - фактический фонд рабочего времени; - фонд рабочего времени (календарный, табельный, максимально возможный или явочный).

Максимально возможный фонд рабочего времени определяется путем исключения из табельного фонда человеко-дней очередных отпусков. Явочный фонд рабочего времени представляет собой общую сумму человеко-дней явок работников (рабочих) предприятия за отчетный период. Фактический фонд рабочего времени представляет собой общее количество отработанных человекодней за отчетный период. анализ количества отработанных человеко-дней за отчетный период и различных фондов рабочего времени: - фактический фонд рабочего времени; - фонд рабочего времени (календарный, табельный, максимально возможный или явочный).

Фактический фонд рабочего времени зависит от среднесписочного числа работников, удельного веса фактически работавших из числа состоявших в списке предприятия, количества отработанных дней работником в среднем за отчетный период и средней продолжительности рабочего дня: изменение фактического фонда рабочего времени в результате изменения среднесписочного числа работников определяется: изменение фактического фонда рабочего времени в результате изменения удельного веса фактически работавших из числа состоявших в списке предприятия определяется:

Фактический фонд рабочего времени зависит от среднесписочного числа работников, удельного веса фактически работавших из числа состоявших в списке предприятия, количества отработанных дней работником в среднем за отчетный период и средней продолжительности рабочего дня: изменение фактического фонда рабочего времени в результате изменения среднесписочного числа работников определяется: изменение фактического фонда рабочего времени в результате изменения удельного веса фактически работавших из числа состоявших в списке предприятия определяется:

• изменение фактического фонда рабочего времени в результате изменения количества отработанных дней работником предприятия в среднем за отчетный период определяется: • изменение фактического фонда рабочего времени в результате изменения средней продолжительности рабочего дня определяется: • Общее изменение фактического фонда рабочего времени под действием всех факторов определяет увеличение или уменьшение его размера в отчетном периоде по сравнению с базисным (плановым) периодом:

• изменение фактического фонда рабочего времени в результате изменения количества отработанных дней работником предприятия в среднем за отчетный период определяется: • изменение фактического фонда рабочего времени в результате изменения средней продолжительности рабочего дня определяется: • Общее изменение фактического фонда рабочего времени под действием всех факторов определяет увеличение или уменьшение его размера в отчетном периоде по сравнению с базисным (плановым) периодом:

воздействия различных факторов на изменение фактического фонда рабочего") • Для оценки степени (силы) воздействия различных факторов на изменение фактического фонда рабочего времени необходимо рассчитать следующие относительные показатели:

• Для оценки степени (силы) воздействия различных факторов на изменение фактического фонда рабочего времени необходимо рассчитать следующие относительные показатели:

Динамику изменения фактического фонда рабочего времени можно проследить в результате расчета следующих показателей: • темп прироста фактического фонда рабочего времени за счет изменения различных факторов:

Динамику изменения фактического фонда рабочего времени можно проследить в результате расчета следующих показателей: • темп прироста фактического фонда рабочего времени за счет изменения различных факторов:

труда") 4. Анализ производительности труда Интенсивные показатели использования трудовых ресурсов позволяют оценить результативность (эффективность) труда работников предприятия. Для этого применяется экономическая категория, называемая производительностью труда. Количественными характеристиками производительности труда являются два показателя: выработка и трудоемкость.

4. Анализ производительности труда Интенсивные показатели использования трудовых ресурсов позволяют оценить результативность (эффективность) труда работников предприятия. Для этого применяется экономическая категория, называемая производительностью труда. Количественными характеристиками производительности труда являются два показателя: выработка и трудоемкость.

• Выработка − это относительный показатель эффективности использования трудовых ресурсов предприятия, определяющий объем выпуска продукции, приходящийся на единицу затрат труда: где Q - объем выпуска продукции, может быть представлен одним из стоимостных показателей (валовой, товарной, реализованной продукцией) или в натуральном (условно-натуральном) выражении; T - затраты труда, могут быть представлены одним из показателей численности работников предприятия или одним из экстенсивных показателей (фондом рабочего времени).

• Выработка − это относительный показатель эффективности использования трудовых ресурсов предприятия, определяющий объем выпуска продукции, приходящийся на единицу затрат труда: где Q - объем выпуска продукции, может быть представлен одним из стоимостных показателей (валовой, товарной, реализованной продукцией) или в натуральном (условно-натуральном) выражении; T - затраты труда, могут быть представлены одним из показателей численности работников предприятия или одним из экстенсивных показателей (фондом рабочего времени).

• Трудоемкость − это относительный показатель, обратный выработке и определяющий затраты труда, приходящиеся на единицу выпуска продукции: • Для анализа производительности труда, прежде всего, оцениваются ее динамика и выполнение плана по формулам: • динамика производительности труда: где - выработка соответственно в отчетном и базисном периодах; - трудоемкость соответственно в отчетном и базисном периодах;

• Трудоемкость − это относительный показатель, обратный выработке и определяющий затраты труда, приходящиеся на единицу выпуска продукции: • Для анализа производительности труда, прежде всего, оцениваются ее динамика и выполнение плана по формулам: • динамика производительности труда: где - выработка соответственно в отчетном и базисном периодах; - трудоемкость соответственно в отчетном и базисном периодах;

• выполнение плана по производительности труда: где плану; плану. - выработка соответственно фактическая и по - трудоемкость соответственно фактическая и по • Оценивая динамику производительности труда, можно сделать вывод о том, что снижение трудоемкости приводит к росту выработки и, наоборот.

• выполнение плана по производительности труда: где плану; плану. - выработка соответственно фактическая и по - трудоемкость соответственно фактическая и по • Оценивая динамику производительности труда, можно сделать вывод о том, что снижение трудоемкости приводит к росту выработки и, наоборот.

выработки за счет изменения трудоемкости определяется по формуле: - прирост") • Прирост (снижение) выработки за счет изменения трудоемкости определяется по формуле: - прирост (снижение) трудоемкости, %. В анализе производительности труда следующие ее виды: -среднегодовая выработка работника: различают - доля рабочих в общей численности работников предприятия;

• Прирост (снижение) выработки за счет изменения трудоемкости определяется по формуле: - прирост (снижение) трудоемкости, %. В анализе производительности труда следующие ее виды: -среднегодовая выработка работника: различают - доля рабочих в общей численности работников предприятия;

– среднегодовая выработка рабочего: - среднедневная выработка рабочего; - среднее количество дней, отработанных рабочим за год; среднедневная выработка рабочего: • - среднечасовая выработка рабочего; • - средняя продолжительность рабочего дня (смены). • Между среднегодовой выработкой работника предприятия и среднечасовой выработкой рабочего существует прямая зависимость, характеризуемая соотношением:

– среднегодовая выработка рабочего: - среднедневная выработка рабочего; - среднее количество дней, отработанных рабочим за год; среднедневная выработка рабочего: • - среднечасовая выработка рабочего; • - средняя продолжительность рабочего дня (смены). • Между среднегодовой выработкой работника предприятия и среднечасовой выработкой рабочего существует прямая зависимость, характеризуемая соотношением:

Таблица 1 - Расчетные формулы для определения влияния различных факторов на величину среднегодовой выработки работника предприятия Изменение фактора: доли рабочих в общей численности работников среднего количества дней, отработанных рабочим за год средней продолжительности рабочего дня среднечасовой выработки рабочего Изменение среднегодовой выработки работника предприятия

Таблица 1 - Расчетные формулы для определения влияния различных факторов на величину среднегодовой выработки работника предприятия Изменение фактора: доли рабочих в общей численности работников среднего количества дней, отработанных рабочим за год средней продолжительности рабочего дня среднечасовой выработки рабочего Изменение среднегодовой выработки работника предприятия

Повышение эффективности использования трудовых ресурсов предприятия, рост его производственных и экономических результатов во многом зависит от увеличения среднечасовой выработки рабочего. Основные резервы (факторы) увеличения среднечасовой выработки рабочего предприятия могут быть объединены в четыре группы: Повышение технического уровня производства включает внедрение новых технологий, автоматизацию и механизацию производства, приобретение нового и модернизацию старого оборудования;

Повышение эффективности использования трудовых ресурсов предприятия, рост его производственных и экономических результатов во многом зависит от увеличения среднечасовой выработки рабочего. Основные резервы (факторы) увеличения среднечасовой выработки рабочего предприятия могут быть объединены в четыре группы: Повышение технического уровня производства включает внедрение новых технологий, автоматизацию и механизацию производства, приобретение нового и модернизацию старого оборудования;

Совершенствование организации и управления производством включает сокращение потерь рабочего времени и потерь от брака, уменьшение внутрисменных простоев; Изменение объема и структуры производства включает оптимизацию объема выпуска продукции, увеличение кооперированных поставок, изменение ассортимента выпускаемой продукции; Прочие отраслевые факторы. Для количественной оценки совокупного резерва увеличения среднечасовой выработки рабочего используется формула:

Совершенствование организации и управления производством включает сокращение потерь рабочего времени и потерь от брака, уменьшение внутрисменных простоев; Изменение объема и структуры производства включает оптимизацию объема выпуска продукции, увеличение кооперированных поставок, изменение ассортимента выпускаемой продукции; Прочие отраслевые факторы. Для количественной оценки совокупного резерва увеличения среднечасовой выработки рабочего используется формула:

- среднечасовой выработки рабочего в базисном периоде; - объем выпуска продукции в базисном периоде; - прирост объема выпуска продукции за счет изменения структуры производства; - прирост объема выпуска продукции за счет увеличения кооперированных поставок; - затраты рабочего времени в базисном периоде; - экономия рабочего времени за счет внедрения мероприятий по научно-техническому прогрессу; - экономия рабочего времени за счет сокращения его непроизводственных затрат. Для изучения влияния факторов на уровень среднечасовой выработки рабочего предприятия может использоваться также многофакторный корреляционно-регрессионный анализ.

- среднечасовой выработки рабочего в базисном периоде; - объем выпуска продукции в базисном периоде; - прирост объема выпуска продукции за счет изменения структуры производства; - прирост объема выпуска продукции за счет увеличения кооперированных поставок; - затраты рабочего времени в базисном периоде; - экономия рабочего времени за счет внедрения мероприятий по научно-техническому прогрессу; - экономия рабочего времени за счет сокращения его непроизводственных затрат. Для изучения влияния факторов на уровень среднечасовой выработки рабочего предприятия может использоваться также многофакторный корреляционно-регрессионный анализ.

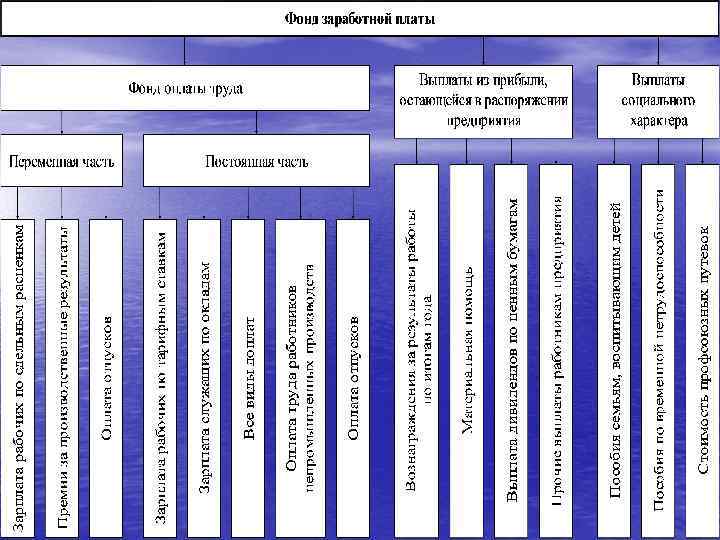

5. Анализ фонда заработной платы Анализ использования трудовых ресурсов предприятия и уровня производительности труда необходимо осуществлять в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда необходимо использовать таким образом, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Только при таких условиях появляется возможность наращивания темпов расширенного воспроизводства. Заработная плата является основной составляющей средств потребления и представляет собой выраженную в денежной форме часть национального дохода, распределяемого в соответствии с количеством и качеством затраченного труда и поступающего в индивидуальное распоряжение работников.

5. Анализ фонда заработной платы Анализ использования трудовых ресурсов предприятия и уровня производительности труда необходимо осуществлять в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда необходимо использовать таким образом, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Только при таких условиях появляется возможность наращивания темпов расширенного воспроизводства. Заработная плата является основной составляющей средств потребления и представляет собой выраженную в денежной форме часть национального дохода, распределяемого в соответствии с количеством и качеством затраченного труда и поступающего в индивидуальное распоряжение работников.

Структура фонда заработной платы включает фонд оплаты труда, относящийся к текущим издержкам предприятия, а также выплаты из прибыли, остающейся в распоряжении предприятия, и за счет средств социальной защиты Наибольший удельный вес в составе средств, используемых на потребление, приходится на фонд оплаты труда. В анализе фонда заработной платы, прежде всего, определяются абсолютное и относительное отклонения фактического фонда оплаты труда от планового (базисного). Абсолютное отклонение фонда оплаты труда рассчитывается в целом по предприятию, производственным подразделениям и категориям работников по формуле:

Структура фонда заработной платы включает фонд оплаты труда, относящийся к текущим издержкам предприятия, а также выплаты из прибыли, остающейся в распоряжении предприятия, и за счет средств социальной защиты Наибольший удельный вес в составе средств, используемых на потребление, приходится на фонд оплаты труда. В анализе фонда заработной платы, прежде всего, определяются абсолютное и относительное отклонения фактического фонда оплаты труда от планового (базисного). Абсолютное отклонение фонда оплаты труда рассчитывается в целом по предприятию, производственным подразделениям и категориям работников по формуле:

фонды оплаты труда. Относительное отклонение фонда оплаты") где - соответственно фактический и плановый (базисный) фонды оплаты труда. Относительное отклонение фонда оплаты труда определяется отдельно по переменной и постоянной частям. Для переменной части фонда оплаты труда относительное отклонение рассчитывается по формуле: - выполнение плана (индекс, динамика) объема производства продукции, в долях. Для постоянной части фонда оплаты труда рабочихповременщиков относительное отклонение рассчитывается по формуле:

где - соответственно фактический и плановый (базисный) фонды оплаты труда. Относительное отклонение фонда оплаты труда определяется отдельно по переменной и постоянной частям. Для переменной части фонда оплаты труда относительное отклонение рассчитывается по формуле: - выполнение плана (индекс, динамика) объема производства продукции, в долях. Для постоянной части фонда оплаты труда рабочихповременщиков относительное отклонение рассчитывается по формуле:

фактического фонда времени рабочих-повременщиков, в долях. Полученные отклонения фактического") - выполнение плана (индекс, динамика) фактического фонда времени рабочих-повременщиков, в долях. Полученные отклонения фактического фонда оплаты труда от планового (базисного) свидетельствуют о его перерасходе или экономии. Для установления влияния различных факторов на размер переменной части фонда оплаты труда используется метод факторного анализа, в основу которого может быть положена одна из моделей ее формирования:

- выполнение плана (индекс, динамика) фактического фонда времени рабочих-повременщиков, в долях. Полученные отклонения фактического фонда оплаты труда от планового (базисного) свидетельствуют о его перерасходе или экономии. Для установления влияния различных факторов на размер переменной части фонда оплаты труда используется метод факторного анализа, в основу которого может быть положена одна из моделей ее формирования:

- количество видов продукции, производимой на предприятии; . - средняя сдельная расценка рабочего, участвующего в производстве i-го вида продукции; - физический объем производства i-го вида продукции; - общий объем производства продукции в натуральном выражении;

- количество видов продукции, производимой на предприятии; . - средняя сдельная расценка рабочего, участвующего в производстве i-го вида продукции; - физический объем производства i-го вида продукции; - общий объем производства продукции в натуральном выражении;

- структура i-го вида продукции в общем объеме производства, в долях; - средняя часовая тарифная ставка рабочего-сдельщика; - удельная трудоемкость производства i-го вида продукции; - премиальный коэффициент для рабочих-сдельщиков, в долях; - коэффициент дополнительной заработной платы для рабочих-сдельщиков, в долях; Влияние различных факторов на размер переменной части фонда оплаты труда определяется по формулам, представленным. Общее изменение переменной части фонда оплаты труда под действием всех факторов определяет увеличение или уменьшение ее размера в отчетном периоде по сравнению с базисным (плановым) периодом:

- структура i-го вида продукции в общем объеме производства, в долях; - средняя часовая тарифная ставка рабочего-сдельщика; - удельная трудоемкость производства i-го вида продукции; - премиальный коэффициент для рабочих-сдельщиков, в долях; - коэффициент дополнительной заработной платы для рабочих-сдельщиков, в долях; Влияние различных факторов на размер переменной части фонда оплаты труда определяется по формулам, представленным. Общее изменение переменной части фонда оплаты труда под действием всех факторов определяет увеличение или уменьшение ее размера в отчетном периоде по сравнению с базисным (плановым) периодом:

Для установления влияния различных факторов на размер постоянной части фонда оплаты труда рабочихповременщиков используется метод факторного анализа, в основу которого может быть положена одна из моделей ее формирования: Таблица 13. 3 - Расчетные формулы для определения влияния различных факторов на размер постоянной части фонда оплаты труда рабочих-повременщиков

Для установления влияния различных факторов на размер постоянной части фонда оплаты труда рабочихповременщиков используется метод факторного анализа, в основу которого может быть положена одна из моделей ее формирования: Таблица 13. 3 - Расчетные формулы для определения влияния различных факторов на размер постоянной части фонда оплаты труда рабочих-повременщиков

Изменение фактора: среднегодовой заработной платы рабочего-повременщика среднедневной заработной платы рабочего-повременщика среднего количества дней, отработанных рабочим-повременщиком за год средней часовой тарифной ставки рабочего-повременщика средней продолжительности рабочего дня повременщика среднесписочной численности повременщиков премиального коэффициента дополнительной рабочего- рабочих- Изменение постоянной части фонда оплаты труда рабочих-повременщиков

Изменение фактора: среднегодовой заработной платы рабочего-повременщика среднедневной заработной платы рабочего-повременщика среднего количества дней, отработанных рабочим-повременщиком за год средней часовой тарифной ставки рабочего-повременщика средней продолжительности рабочего дня повременщика среднесписочной численности повременщиков премиального коэффициента дополнительной рабочего- рабочих- Изменение постоянной части фонда оплаты труда рабочих-повременщиков

- среднегодовая заработная плата рабочегоповременщика; - среднесписочная численность рабочих-повременщиков; - среднедневная заработная плата рабочего-повременщика; - среднее количество дней, отработанных рабочимповременщиком за год; - средняя часовая тарифная ставка рабочегоповременщика; - средняя продолжительность рабочего дня рабочегоповременщика. - премиальный коэффициент для рабочих- повременщиков, в долях; - коэффициент дополнительной заработной платы для рабочих-повременщиков, в долях;

- среднегодовая заработная плата рабочегоповременщика; - среднесписочная численность рабочих-повременщиков; - среднедневная заработная плата рабочего-повременщика; - среднее количество дней, отработанных рабочимповременщиком за год; - средняя часовая тарифная ставка рабочегоповременщика; - средняя продолжительность рабочего дня рабочегоповременщика. - премиальный коэффициент для рабочих- повременщиков, в долях; - коэффициент дополнительной заработной платы для рабочих-повременщиков, в долях;

Влияние различных факторов на размер постоянной части фонда оплаты труда служащих определяется по формулам, представленным. Общее изменение постоянной части фонда оплаты труда служащих под действием всех факторов определяет увеличение или уменьшение ее размера в отчетном периоде по сравнению с базисным (плановым) периодом:

Влияние различных факторов на размер постоянной части фонда оплаты труда служащих определяется по формулам, представленным. Общее изменение постоянной части фонда оплаты труда служащих под действием всех факторов определяет увеличение или уменьшение ее размера в отчетном периоде по сравнению с базисным (плановым) периодом:

Таблица 2 - Расчетные формулы для определения влияния различных факторов на размер постоянной части фонда оплаты труда служащих Изменение фактора: среднегодовой заработной платы служащего среднемесячного оклада служащего среднесписочной численности служащих премиального коэффициента дополнительной заработной платы Изменение постоянной части фонда оплаты труда служащих

Таблица 2 - Расчетные формулы для определения влияния различных факторов на размер постоянной части фонда оплаты труда служащих Изменение фактора: среднегодовой заработной платы служащего среднемесячного оклада служащего среднесписочной численности служащих премиального коэффициента дополнительной заработной платы Изменение постоянной части фонда оплаты труда служащих

Анализ фонда заработной платы предусматривает установление соответствия между темпами роста производительности труда и средней заработной платы. Для этого рассчитываются: коэффициент опережения: - темп роста (индекс) производительности труда, в долях; - темп роста (индекс) средней заработной платы, в долях, определяется по формуле: - средняя заработная плата соответственно в отчетном и базисном периодах;

Анализ фонда заработной платы предусматривает установление соответствия между темпами роста производительности труда и средней заработной платы. Для этого рассчитываются: коэффициент опережения: - темп роста (индекс) производительности труда, в долях; - темп роста (индекс) средней заработной платы, в долях, определяется по формуле: - средняя заработная плата соответственно в отчетном и базисном периодах;

коэффициент эластичности: Коэффициенты, принимающие значение больше единицы, характеризуют опережение темпа роста производительности труда над темпом роста средней заработной платы. При этой ситуации происходит относительная экономия фонда оплаты труда, снижение себестоимости продукции и увеличение прибыли и рентабельности продаж.

коэффициент эластичности: Коэффициенты, принимающие значение больше единицы, характеризуют опережение темпа роста производительности труда над темпом роста средней заработной платы. При этой ситуации происходит относительная экономия фонда оплаты труда, снижение себестоимости продукции и увеличение прибыли и рентабельности продаж.

СПАСИБО ЗА ВНИМАНИЕ

СПАСИБО ЗА ВНИМАНИЕ