Презентация к занятию 3.2014.осень.pptx

- Количество слайдов: 14

Тема 9. Прибыль и издержки предприятия

Бухгалтерские и экономические показатели предприятия

– затраты, связанные с преобразованием ресурсов в продукцию.")

Издержки производства (cost of production) – затраты, связанные с преобразованием ресурсов в продукцию.

Постоянные издержки – это часть общих издержек фирмы, величина которых не зависит от объема выпуска. Данные затраты фирма несет даже в том случае, если продукция вообще не выпускается. К постоянным издержкам относят: арендную плату за производственные помещения, заработную плату административного (менеджеров, руководителей и др. ) и постоянного, «непроизводственного» (к примеру, сторожа, уборщицы) персонала компании, проценты по кредитам, амортизационные отчисления и др. Переменные издержки - это часть общих издержек фирмы, величина которых зависит от объема выпуска. Они представляют собой издержки переменных факторов производства. К переменным издержкам относят: затраты на покупку сырья, полуфабрикатов, заработную плату основных производственных работников, некоторые налоговые платежи (в т. ч. единый социальный налог, налог на добавленную стоимость) и др. Так как затраты переменных факторов увеличиваются по мере роста выпуска, то и переменные издержки растут с ростом выпуска.

Графики валовых общих, переменных и постоянных издержек

Некоторые особенности типичного соотношения между общими, постоянными и переменными издержками фирмы: • кривая постоянных издержек представляет собой прямую, параллельную горизонтальной оси, что характеризует отсутствие зависимости между объемом выпуска фирмы и величиной ее постоянных издержек; • кривая переменных издержек представляет собой монотонно возрастающую в первой четверти кривую, что характеризует наличие прямой зависимости между объемом выпуска фирмы и величиной ее переменных издержек; • кривая общих издержек в точности повторяет форму кривой переменных издержек и получается параллельным переносом последней вверх на величину постоянных издержек, а расстояние между двумя этими кривыми постоянно при любом выпуске продукции и равно величине общих постоянных издержек.

Средние издержки

Предельные издержки

Графики средних и предельных издержек

1. кривая средних постоянных издержек по мере увеличения объема выпуска фирмой продукции асимптотически стремится к горизонтальной оси (оси ), так как постоянные издержки распределяются на все большее и большее число единиц выпускаемого продукта; 2. кривая средних переменных издержек сначала убывает (в связи с ростом производительности переменных ресурсов), затем постепенно начинает возрастать, по мере уменьшения производительности переменных факторов; 3. кривая средних общих издержек имеет U-образную форму. Сначала по мере роста выпуска средние издержки сокращаются в силу положительного эффекта масштаба. Участок убывающих средних издержек называется участком возрастающей отдачи (обратите внимание, издержки убывают, отдача возрастает). Затем по мере роста выпуска средние издержки начинают возрастать, что вызвано убывающей производительностью переменного фактора производства. Участок возрастания средних издержек называется участком убывающей отдачи. Иногда между участками возрастающей отдачи и убывающей отдачи имеется участок постоянной отдачи, на котором средние издержки не меняются; 4. по мере роста выпуска фирмы кривая средних переменных издержек оказывается все ближе к графику средних общих издержек. Это связано с тем, что при больших объемах выпуска средние постоянные издержки стремятся к нулю; 5. кривая предельных издержек пересекает кривые средних издержек и средних переменных издержек в точке минимума последних. 6. Кривая предельных издержек пересекает кривую средних в точке, где средние издержки принимают наименьшее значение; 7. Если MC< AC, средние издержки убывают; а если MC>AC, то средние издержки растут; 8. Кривая предельных издержек пересекает кривую средних переменных издержек в точке, где средние переменные издержки принимают наименьшее значение; 9. Если MC< AVC, средние издержки убывают; а если MC>AVC, то средние переменные издержки растут.

прибыль (profit Pr) – разница между выручкой от продажи товаров и явными")

Валовая (бухгалтерская) прибыль (profit Pr) – разница между выручкой от продажи товаров и явными издержками производства. Prбух. = TR - ТСбух. Экономическая (чистая) прибыль (economic profit) – разница между выручкой от продажи товаров и всеми издержками, как явными, так и неявными, то есть разница между доходом и альтернативными издержками фирмы, включая нормальную прибыль Prэконом. = TR - (явные + неявные издержки) Нормальная прибыль (normal profit), нулевая экономическая прибыль (zero profit) – альтернативная стоимость использования предпринимательской способности: когда фирма получает только нормальную прибыль, то ее доход полностью расходуется на покрытие затрат всех ресурсов, включая труд, капитал, землю, предпринимательство

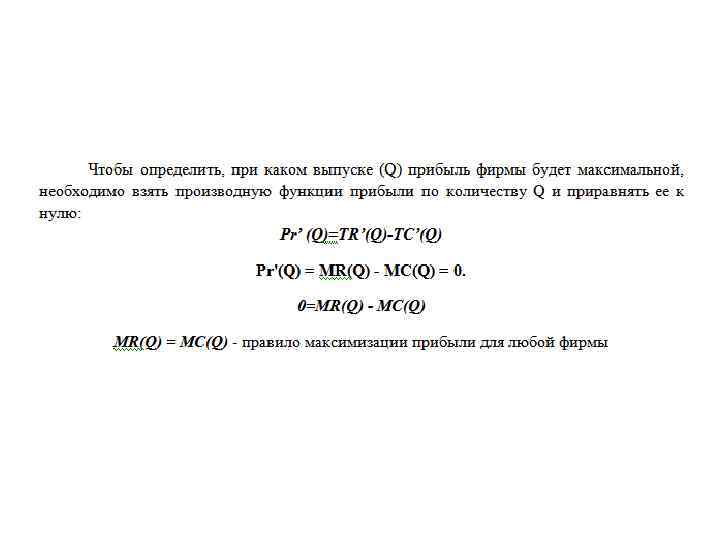

Правило максимизации прибыли для любой фирмы

Презентация к занятию 3.2014.осень.pptx