ТЕМА 8. УЧЕТ РАСХОДОВ.pptx

- Количество слайдов: 40

ТЕМА 8. УЧЕТ РАСХОДОВ

ТЕМА 8. УЧЕТ РАСХОДОВ

") УЧЕТ РАСХОДОВ ПО ЭЛЕМЕНТАМ ЗАТРАТ (финансовый учет)

УЧЕТ РАСХОДОВ ПО ЭЛЕМЕНТАМ ЗАТРАТ (финансовый учет)

‒") ЗАТРАТЫ – это стоимость ресурсов, использованных на определенные цели РАСХОДЫ ОРГАНИЗАЦИИ (ПБУ 10/99) ‒ это уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества

ЗАТРАТЫ – это стоимость ресурсов, использованных на определенные цели РАСХОДЫ ОРГАНИЗАЦИИ (ПБУ 10/99) ‒ это уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества

ПОНЯТИЕ «ИЗДЕРЖКИ» используется в основном в экономической теории в качестве понятия «затраты» применительно к производству продукции (работ, услуг). Понятия «затраты на производство» и «издержки производства» можно рассматривать как идентичные

ПОНЯТИЕ «ИЗДЕРЖКИ» используется в основном в экономической теории в качестве понятия «затраты» применительно к производству продукции (работ, услуг). Понятия «затраты на производство» и «издержки производства» можно рассматривать как идентичные

НЕ ПРИЗНАЕТСЯ РАСХОДАМИ ОРГАНИЗАЦИИ ВЫБЫТИЕ АКТИВОВ в связи с приобретением и созданием внеоборотных активов вклады в уставные (складочные) капиталы других организаций, приобретение акций АО и иных ценных бумаг не с целью перепродажи (продаж по договорам комиссий, агентским и иным аналогичным договорам в пользу комитента, принципиала и т. п в порядке предварительной оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг в виде авансов, задатков в счет оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг в погашение кредита, займа, полученных организацией

НЕ ПРИЗНАЕТСЯ РАСХОДАМИ ОРГАНИЗАЦИИ ВЫБЫТИЕ АКТИВОВ в связи с приобретением и созданием внеоборотных активов вклады в уставные (складочные) капиталы других организаций, приобретение акций АО и иных ценных бумаг не с целью перепродажи (продаж по договорам комиссий, агентским и иным аналогичным договорам в пользу комитента, принципиала и т. п в порядке предварительной оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг в виде авансов, задатков в счет оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг в погашение кредита, займа, полученных организацией

УСЛОВИЯ ПРИЗНАНИЯ РАСХОДОВ В БУХГАЛТЕРСКОМ УЧЕТЕ Расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота Сумма расходов может быть определена Имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации

УСЛОВИЯ ПРИЗНАНИЯ РАСХОДОВ В БУХГАЛТЕРСКОМ УЧЕТЕ Расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота Сумма расходов может быть определена Имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации

КЛАССИФИКАЦИЯ РАСХОДОВ ОРГАНИЗАЦИИ Расходы по обычным видам деятельности Прочие расходы Материальные затраты Операционные Затраты на оплату труда Отчисления на социальные нужды Внереализационные Амортизация Чрезвычайные Прочие затраты

КЛАССИФИКАЦИЯ РАСХОДОВ ОРГАНИЗАЦИИ Расходы по обычным видам деятельности Прочие расходы Материальные затраты Операционные Затраты на оплату труда Отчисления на социальные нужды Внереализационные Амортизация Чрезвычайные Прочие затраты

ПОКАЗАТЕЛИ Себестоимость проданной продукции — это затраты на ее произ водство и продажу. СЕБЕСТОИМОСТИ Производственная себестоимость — это затраты на производство выпущенной продукции Полная производственная себестоимость включает общехозяйственные расходы Другие виды себестоимости продукции Неполная производственная себестоимость исчисляется без общехозяйственных расходов

ПОКАЗАТЕЛИ Себестоимость проданной продукции — это затраты на ее произ водство и продажу. СЕБЕСТОИМОСТИ Производственная себестоимость — это затраты на производство выпущенной продукции Полная производственная себестоимость включает общехозяйственные расходы Другие виды себестоимости продукции Неполная производственная себестоимость исчисляется без общехозяйственных расходов

ӿ 1. Затраты") КЛАССИФИКАЦИЯ ЗАТРАТ В ЦЕЛЯХ УПРАВЛЕНИЯ ЗАТРАТАМИ И ПРОИЗВОДСТВОМ ПРОДУКЦИИ ( ) ӿ 1. Затраты для калькулирования себестоимости, оценки запасов и незавершенного производства, определения прибыли 2. Затраты для принятия решений 3. Затраты для осуществления контроля и регулирования

КЛАССИФИКАЦИЯ ЗАТРАТ В ЦЕЛЯХ УПРАВЛЕНИЯ ЗАТРАТАМИ И ПРОИЗВОДСТВОМ ПРОДУКЦИИ ( ) ӿ 1. Затраты для калькулирования себестоимости, оценки запасов и незавершенного производства, определения прибыли 2. Затраты для принятия решений 3. Затраты для осуществления контроля и регулирования

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

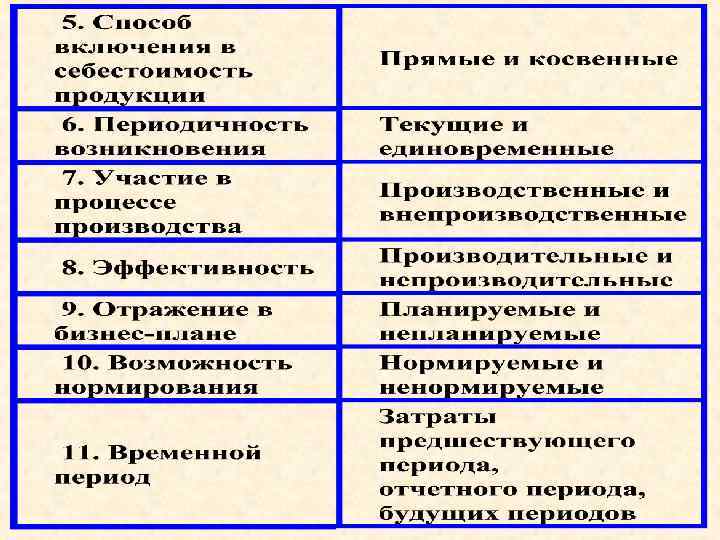

") КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Переменные, полупеременные и постоянные Явные и альтернативные (вмененные) Принимаемые и непринимаемые в расчет Безвозвратные (затраты истекшего периода) Инкрементные и маргинальные

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Переменные, полупеременные и постоянные Явные и альтернативные (вмененные) Принимаемые и непринимаемые в расчет Безвозвратные (затраты истекшего периода) Инкрементные и маргинальные

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ И РЕГУЛИРОВАНИЯ Регулируемые и нерегулируемые В пределах норм, плана, сметы и отклонения от норм, плана, сметы.

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ И РЕГУЛИРОВАНИЯ Регулируемые и нерегулируемые В пределах норм, плана, сметы и отклонения от норм, плана, сметы.

В финансовом учете расходы группируют и учитывают в обязательном порядке по элементам затрат. В РФ перечень расходов по элементам затрат установлен ПБУ 10/99 «Расходы организаций» , а для целей налогообложения ‒ главой 25 НК РФ. Для калькулирования себестоимости продукции в финансовом учете учет расходов можно осуществлять по статьям калькуляции, перечень которых устанавливается калькуляцией самостоятельно. В управленческом учете учет расходов осуществляется по статьям калькуляции. Учет расходов по элементам затрат не ведется.

В финансовом учете расходы группируют и учитывают в обязательном порядке по элементам затрат. В РФ перечень расходов по элементам затрат установлен ПБУ 10/99 «Расходы организаций» , а для целей налогообложения ‒ главой 25 НК РФ. Для калькулирования себестоимости продукции в финансовом учете учет расходов можно осуществлять по статьям калькуляции, перечень которых устанавливается калькуляцией самостоятельно. В управленческом учете учет расходов осуществляется по статьям калькуляции. Учет расходов по элементам затрат не ведется.

Классификация расходов по элементам затрат в БУ Материальные затраты Отчисления на социальные нужды Затраты на оплату труда Амортизация Прочие затраты

Классификация расходов по элементам затрат в БУ Материальные затраты Отчисления на социальные нужды Затраты на оплату труда Амортизация Прочие затраты

Полученные по элементам расходов данные необходимы для определения финансового результата по обычным видам деятельности за отчетный период, разработки бизнес планов, определения объема закупок материальных ресурсов, фонда оплаты труда и суммы амортизационных отчислений, организации контроля за расходами, исчисления показателей эффективности использования ресурсов (материалоемкости, трудоемкости и т. п. ) и ряда других показателей.

Полученные по элементам расходов данные необходимы для определения финансового результата по обычным видам деятельности за отчетный период, разработки бизнес планов, определения объема закупок материальных ресурсов, фонда оплаты труда и суммы амортизационных отчислений, организации контроля за расходами, исчисления показателей эффективности использования ресурсов (материалоемкости, трудоемкости и т. п. ) и ряда других показателей.

НК РФ предусмотрено выделение не пяти, а четырех элементов расходов: материальные расходы; расходы на оплату труда; сумма начисленной амортизации; прочие расходы

НК РФ предусмотрено выделение не пяти, а четырех элементов расходов: материальные расходы; расходы на оплату труда; сумма начисленной амортизации; прочие расходы

Объекты учета затрат на производство Организация в целом Место возникновения затрат Производства организации Виды продукции (работ, услуг)

Объекты учета затрат на производство Организация в целом Место возникновения затрат Производства организации Виды продукции (работ, услуг)

По организации в целом затраты учитывают по элементам затрат. Для исчисления себестоимости проданной продукции затраты учитывают по статьям калькуляции. Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции.

По организации в целом затраты учитывают по элементам затрат. Для исчисления себестоимости проданной продукции затраты учитывают по статьям калькуляции. Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции.

СЧЕТА ДЛЯ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ ü 20 Основное производство ü 23 Вспомогательные производства ü 25 Общепроизводственные расходы ü 26 Общехозяйственные расходы ü 28 Брак в производстве ü 97 Расходы будущих периодов ü 46 Выполненные этапы по незавершенным работам ü 40 Выпуск продукции (работ, услуг)

СЧЕТА ДЛЯ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ ü 20 Основное производство ü 23 Вспомогательные производства ü 25 Общепроизводственные расходы ü 26 Общехозяйственные расходы ü 28 Брак в производстве ü 97 Расходы будущих периодов ü 46 Выполненные этапы по незавершенным работам ü 40 Выпуск продукции (работ, услуг)

По дебету указанных счетов учитывают расходы, а по кредиту — их списание. С кредита счетов 20 «Основное производство» и 23 «Вспомогательные производства» списывают фактическую себестоимость выпущенной продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство.

По дебету указанных счетов учитывают расходы, а по кредиту — их списание. С кредита счетов 20 «Основное производство» и 23 «Вспомогательные производства» списывают фактическую себестоимость выпущенной продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство.

,") Счет 46 используется в организациях, осуществляющих работы долгосрочного характера (строительных, проектных и др. ), в которых расчеты осуществляются не в целом за законченные и сданные работы, а по отдельным этапам работ. Счет 40 используется по необходимости и предназначен для учета выполненной продукции (работ, услуг) и выявления отклонений фактической производственной себестоимости продукции (работ, услуг) от нормативной или плановой себестоимости.

Счет 46 используется в организациях, осуществляющих работы долгосрочного характера (строительных, проектных и др. ), в которых расчеты осуществляются не в целом за законченные и сданные работы, а по отдельным этапам работ. Счет 40 используется по необходимости и предназначен для учета выполненной продукции (работ, услуг) и выявления отклонений фактической производственной себестоимости продукции (работ, услуг) от нормативной или плановой себестоимости.

Для получения информации о затратах по экономическим элементам используют данные синтетических счетов: ü 10 «Материалы» ; ü 70 «Расчеты с персоналом по оплате труда» ; ü 69 «Расчеты по социальному страхованию и обеспечению» ; ü 02 «Амортизация основных средств» ; ü 04 «Нематериальные активы» ; ü 05 «Амортизация нематериальных активов» ; ü другие счета для учета «прочих затрат» (60 «Расчеты с поставщиками и подрядчиками» , 76 «Расчеты с раз нымидебиторами и кредиторами» и др. ).

Для получения информации о затратах по экономическим элементам используют данные синтетических счетов: ü 10 «Материалы» ; ü 70 «Расчеты с персоналом по оплате труда» ; ü 69 «Расчеты по социальному страхованию и обеспечению» ; ü 02 «Амортизация основных средств» ; ü 04 «Нематериальные активы» ; ü 05 «Амортизация нематериальных активов» ; ü другие счета для учета «прочих затрат» (60 «Расчеты с поставщиками и подрядчиками» , 76 «Расчеты с раз нымидебиторами и кредиторами» и др. ).

Дополнительно к используемым счетам 20— 29 следует открыть синтетические счета: ü «Материальные затраты» ; ü «Затраты на оплату труда» ; ü «Отчисления на социальные нужды» ; ü «Амортизация» ; ü «Прочие затраты» . По окончании месяца учтенные на счетах 30— 34 затраты списываются, в зависимости от направления расходов, с кредита счетов 30— 34 в дебет счетов 08 «Вложения во внеоборотные активы» , 20 «Основное производство» , 23 «Вспомогательные производства» и других счетов (25, 26, 29, 44, 91, 99 и др. ).

Дополнительно к используемым счетам 20— 29 следует открыть синтетические счета: ü «Материальные затраты» ; ü «Затраты на оплату труда» ; ü «Отчисления на социальные нужды» ; ü «Амортизация» ; ü «Прочие затраты» . По окончании месяца учтенные на счетах 30— 34 затраты списываются, в зависимости от направления расходов, с кредита счетов 30— 34 в дебет счетов 08 «Вложения во внеоборотные активы» , 20 «Основное производство» , 23 «Вспомогательные производства» и других счетов (25, 26, 29, 44, 91, 99 и др. ).

По дебету счета 30 «Материальные затраты» отражаются стоимость израсходованных материалов (с кредита счета 10 «Материалы» ), расходы по оплате работ и услуг сторонних организаций, подлежащих включению в состав материальных затрат (с кредита счетов 76 «Расчеты с разными дебиторами и кредиторами» , 71 «Расчеты с подотчетны ми лицами» и др. ).

По дебету счета 30 «Материальные затраты» отражаются стоимость израсходованных материалов (с кредита счета 10 «Материалы» ), расходы по оплате работ и услуг сторонних организаций, подлежащих включению в состав материальных затрат (с кредита счетов 76 «Расчеты с разными дебиторами и кредиторами» , 71 «Расчеты с подотчетны ми лицами» и др. ).

По дебету счетов 31— 34 отражаются соответствующие суммы начисленной оплаты труда (с кредита счета 70 «Расчеты с персоналом по оплате труда» ), отчисления на социальные нужды (с кредита счета 69 «Расчеты по социальному страхованию» ), начисленная амортизация по основным средствам, доходным вложениям в материальные ценности и нематериальным активам (соответственно с кредита счетов 02 «Амортизация основных средств» и 05 «Амор тизация нематериальных активов» прочие ), затраты (с кредита счетов 50 «Касса» , 51 «Расчетные счета» , 76 «Расчеты с разными дебиторами и кредиторами» и др. ).

По дебету счетов 31— 34 отражаются соответствующие суммы начисленной оплаты труда (с кредита счета 70 «Расчеты с персоналом по оплате труда» ), отчисления на социальные нужды (с кредита счета 69 «Расчеты по социальному страхованию» ), начисленная амортизация по основным средствам, доходным вложениям в материальные ценности и нематериальным активам (соответственно с кредита счетов 02 «Амортизация основных средств» и 05 «Амор тизация нематериальных активов» прочие ), затраты (с кредита счетов 50 «Касса» , 51 «Расчетные счета» , 76 «Расчеты с разными дебиторами и кредиторами» и др. ).

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ. МЕТОДЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (управленческий учет)

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ. МЕТОДЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (управленческий учет)

Объектами управленческого учета являются издержки предприятия и его отдельных структурных подразделений – центров ответственности; результаты хозяйственной деятельности всего предприятия и центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность. Основой системы управленческого учета является учет затрат: сбор и группировка затрат, распределение их по объектам учета (единица продукции, центр затрат и т. п. ).

Объектами управленческого учета являются издержки предприятия и его отдельных структурных подразделений – центров ответственности; результаты хозяйственной деятельности всего предприятия и центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность. Основой системы управленческого учета является учет затрат: сбор и группировка затрат, распределение их по объектам учета (единица продукции, центр затрат и т. п. ).

В практике производственного учета российских предприятий при группировке ЗАТРАТ В ЦЕЛЯХ УПРАВЛЕНИЯ ЗАТРАТАМИ И ПРОИЗВОДСТВОМ ПРОДУКЦИИ (ӿ) исторически превалирует первое направление ‒ затраты для калькулирования себестоимости, оценки запасов и незавершенного производства, определения прибыли СТАТЬИ КАЛЬКУЛЯЦИИ — это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов

В практике производственного учета российских предприятий при группировке ЗАТРАТ В ЦЕЛЯХ УПРАВЛЕНИЯ ЗАТРАТАМИ И ПРОИЗВОДСТВОМ ПРОДУКЦИИ (ӿ) исторически превалирует первое направление ‒ затраты для калькулирования себестоимости, оценки запасов и незавершенного производства, определения прибыли СТАТЬИ КАЛЬКУЛЯЦИИ — это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов

Объект калькулирования – это вид продукции, полуфабрикатов, частичных продуктов разной степени готовности, работ и услуг определенной потребительной стоимости. Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов. Себестоимость продукции – это выраженные в денежной форме за траты на ее производство и реализацию.

Объект калькулирования – это вид продукции, полуфабрикатов, частичных продуктов разной степени готовности, работ и услуг определенной потребительной стоимости. Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов. Себестоимость продукции – это выраженные в денежной форме за траты на ее производство и реализацию.

ВИДЫ КАЛЬКУЛЯЦИЙ Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода Нормативная калькуляция выражает уровень себестоимости, достигнутый предприятием на определенную дату, составляется по нормам расхода материальных, трудовых и прочих затрат, действующим в данное время

ВИДЫ КАЛЬКУЛЯЦИЙ Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода Нормативная калькуляция выражает уровень себестоимости, достигнутый предприятием на определенную дату, составляется по нормам расхода материальных, трудовых и прочих затрат, действующим в данное время

Виды калькуляций Проектная калькуляция предназначена для обоснования экономической эффективности проектируемых производств и технологических процессов. Разрабатывается на основе ориентировочных, укрупненных расходных нормативов, которые в последующем уточняются Продолжение Хозрасчетная калькуляция – разрабатывается не на отдельные изделия, а на всю продукцию соответствующего структурного подразделения, как правило, по статьям, зависящим от него. Затраты, независящие от данного структурного подразделения, отражаются в хозрасчетной калькуляции по ценам планового задания. Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости

Виды калькуляций Проектная калькуляция предназначена для обоснования экономической эффективности проектируемых производств и технологических процессов. Разрабатывается на основе ориентировочных, укрупненных расходных нормативов, которые в последующем уточняются Продолжение Хозрасчетная калькуляция – разрабатывается не на отдельные изделия, а на всю продукцию соответствующего структурного подразделения, как правило, по статьям, зависящим от него. Затраты, независящие от данного структурного подразделения, отражаются в хозрасчетной калькуляции по ценам планового задания. Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости

ВИДЫ СЕБЕСТОИМОСТИ Цеховая Производственная Индивидуальная Полная Среднеотраслевая

ВИДЫ СЕБЕСТОИМОСТИ Цеховая Производственная Индивидуальная Полная Среднеотраслевая

") Рекомендуемая группировка расходов по статьям калькуляции 1. Сырье и материалы 2. Возвратные отходы (вычитаются) 3. Покупные комплектующие изделия, полуфабрикаты и услуга производственного характера сторонних организаций 4. Топливо и энергия на технологические цели 5. Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ, оказании услуг

Рекомендуемая группировка расходов по статьям калькуляции 1. Сырье и материалы 2. Возвратные отходы (вычитаются) 3. Покупные комплектующие изделия, полуфабрикаты и услуга производственного характера сторонних организаций 4. Топливо и энергия на технологические цели 5. Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ, оказании услуг

5. Отчисления на социальные нужды 6. Расходы на подготовку и производства 7. Общепроизводственные расходы 8. Общехозяйственные расходы 9. Потери от брака 10. Прочие производственные расходы 11. Расходы на продажу освоение

5. Отчисления на социальные нужды 6. Расходы на подготовку и производства 7. Общепроизводственные расходы 8. Общехозяйственные расходы 9. Потери от брака 10. Прочие производственные расходы 11. Расходы на продажу освоение

Итог первых 11 статей образует производственную себестоимость продукции Итог всех 12 статей образует себестоимость проданной (реализованной) продукции

Итог первых 11 статей образует производственную себестоимость продукции Итог всех 12 статей образует себестоимость проданной (реализованной) продукции

Учет материальных затрат Сырье и материалы» Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций Возвратные отходы» (вычитаются) Топливо и энергия на технологические цели

Учет материальных затрат Сырье и материалы» Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций Возвратные отходы» (вычитаются) Топливо и энергия на технологические цели

Основные методы, применяемые для контроля за использованием сырья и материалов в производстве Документирование Партионного учета и контроля Партионного раскроя Инвентарный

Основные методы, применяемые для контроля за использованием сырья и материалов в производстве Документирование Партионного учета и контроля Партионного раскроя Инвентарный

Классификация методов учета затрат и калькулирования себестоимости продукции Признак Объекты калькулирования Метод учета затрат Позаказный метод Попроцессный метод Степень Система фактических нормирования затрат Система нормативных затрат Полнота охвата затрат Система полных затрат Система частичных затрат

Классификация методов учета затрат и калькулирования себестоимости продукции Признак Объекты калькулирования Метод учета затрат Позаказный метод Попроцессный метод Степень Система фактических нормирования затрат Система нормативных затрат Полнота охвата затрат Система полных затрат Система частичных затрат