Riski_Lektsia_8.ppt

- Количество слайдов: 48

ТЕМА 8. ТАМОЖЕННЫЕ РИСКИ. ТЕМА 9. РЕАЛИЗАЦИЯ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ В ТАМОЖЕННЫХ ОРГАНАХ.

ТЕМА 8. ТАМОЖЕННЫЕ РИСКИ. ТЕМА 9. РЕАЛИЗАЦИЯ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ В ТАМОЖЕННЫХ ОРГАНАХ.

План лекции 1 2 3 4 5 • Понятие и условия возникновения таможенных рисков • Классификация таможенных рисков • Цели, задачи и принципы «Концепции системы управления рисками» в таможенной службе Российской Федерации • Принципы и этапы СУР • Результаты применения СУР в Южном таможенном управлении

План лекции 1 2 3 4 5 • Понятие и условия возникновения таможенных рисков • Классификация таможенных рисков • Цели, задачи и принципы «Концепции системы управления рисками» в таможенной службе Российской Федерации • Принципы и этапы СУР • Результаты применения СУР в Южном таможенном управлении

В современных условиях регулирования международного обмена управление может быть с успехом применено в такой сфере, как управленческая деятельность в таможенных органах. А одним из путей совершенствования управления в таможенной системе является анализ рисков

В современных условиях регулирования международного обмена управление может быть с успехом применено в такой сфере, как управленческая деятельность в таможенных органах. А одним из путей совершенствования управления в таможенной системе является анализ рисков

В мировой практике предпринимательская деятельность определяется как инициативная, самостоятельная деятельность граждан и их объединений, направленная на получение прибыли, осуществляемая на свой риск и под свою имущественную ответственность

В мировой практике предпринимательская деятельность определяется как инициативная, самостоятельная деятельность граждан и их объединений, направленная на получение прибыли, осуществляемая на свой риск и под свою имущественную ответственность

Система анализа и управления рисками является действенным механизмом ускорения таможенного оформления и повышения качества таможенного контроля

Система анализа и управления рисками является действенным механизмом ускорения таможенного оформления и повышения качества таможенного контроля

Классификация угроз Угрозы, осуществление которых возможно в пунктах пропуска через государственную границу РФ Угрозы, осуществление которых возможно при перемещении товаров и транспортных средств под таможенным контролем от таможенного органа отправления до таможенного органа назначения Угрозы, осуществление которых возможно при временном хранении товаров и транспортных средств под таможенным контролем Угрозы, осуществление которых возможно при таможенном оформлении Угрозы, возникающие после основного таможенного оформления

Классификация угроз Угрозы, осуществление которых возможно в пунктах пропуска через государственную границу РФ Угрозы, осуществление которых возможно при перемещении товаров и транспортных средств под таможенным контролем от таможенного органа отправления до таможенного органа назначения Угрозы, осуществление которых возможно при временном хранении товаров и транспортных средств под таможенным контролем Угрозы, осуществление которых возможно при таможенном оформлении Угрозы, возникающие после основного таможенного оформления

таможенные риски комплекс фискальных рисков комплекс охраннорегулирующих рисков риски недекларирования и недоставки риски недостоверного декларирования риски контрабанды риски «неблагонадежных» участников ВЭД операционные риски недостоверное заявление сведений предоставление поддельных документов риски процесса перемещение наркотиков, оружия риски персонала риски количественных ограничений (нарушение порядка лицензирования) выво культурных и иных ценностей риски ввоза опасных для здоровья людей и окружающей среды товаров экспортные риски (возврат НДС) «лжеэкспорт» завышение таможенной стоимости риски валютного регулирования невозврат валютной выручки вывоз капитала

таможенные риски комплекс фискальных рисков комплекс охраннорегулирующих рисков риски недекларирования и недоставки риски недостоверного декларирования риски контрабанды риски «неблагонадежных» участников ВЭД операционные риски недостоверное заявление сведений предоставление поддельных документов риски процесса перемещение наркотиков, оружия риски персонала риски количественных ограничений (нарушение порядка лицензирования) выво культурных и иных ценностей риски ввоза опасных для здоровья людей и окружающей среды товаров экспортные риски (возврат НДС) «лжеэкспорт» завышение таможенной стоимости риски валютного регулирования невозврат валютной выручки вывоз капитала

Основные направления Киотской Конвенции в области применения системы управления рисками Таможенные службы должны переключаться от контроля сугубо за перемещениями (товаров и транспортных средств) к контролю, основанному более на методах аудита, например, переходить от введения упрощенных процедур к разрешению внутреннего контроля участниками внешней торговли. Это позволит таможенным службам справиться с ростом объемов мировой торговли в условиях растущей необходимости в ограничении их ресурсов, также как с необходимостью создания более благоприятных условий для торговли. Управление риском является ключевым элементом в достижении этой цели, и поэтому оно должно стать неотъемлемой составляющей программы организации контроля современной таможенной службы.

Основные направления Киотской Конвенции в области применения системы управления рисками Таможенные службы должны переключаться от контроля сугубо за перемещениями (товаров и транспортных средств) к контролю, основанному более на методах аудита, например, переходить от введения упрощенных процедур к разрешению внутреннего контроля участниками внешней торговли. Это позволит таможенным службам справиться с ростом объемов мировой торговли в условиях растущей необходимости в ограничении их ресурсов, также как с необходимостью создания более благоприятных условий для торговли. Управление риском является ключевым элементом в достижении этой цели, и поэтому оно должно стать неотъемлемой составляющей программы организации контроля современной таможенной службы.

Основные направления Киотской Конвенции в области применения системы управления рисками Таможенные службы должны внедрять в свою программу организации контроля определение соответствия требованиям/выполнения требований в целях обеспечения эффективности и действенности этой программы. Существенным фактором является сотрудничество между таможенными службами и участниками внешней торговли. Оно обеспечивает осведомленность относительно изменений, происходящих в торговых операциях, обеспечивает получение важной информации для механизма оценки и проверки внутри таможенной службы и раскрывает потенциальные возможности повышения добровольного соответствия требованиям.

Основные направления Киотской Конвенции в области применения системы управления рисками Таможенные службы должны внедрять в свою программу организации контроля определение соответствия требованиям/выполнения требований в целях обеспечения эффективности и действенности этой программы. Существенным фактором является сотрудничество между таможенными службами и участниками внешней торговли. Оно обеспечивает осведомленность относительно изменений, происходящих в торговых операциях, обеспечивает получение важной информации для механизма оценки и проверки внутри таможенной службы и раскрывает потенциальные возможности повышения добровольного соответствия требованиям.

Основные направления Киотской Конвенции в области применения системы управления рисками Современная программа организации таможенного контроля требует постоянной поддержки со стороны старшего звена управления, которое представляют достаточно обученные, имеющие мотивацию и хорошо оплачиваемые кадры, а также качественного законодательства, организации и процедур. Таможенные службы должны интенсивно использовать возможности информационных технологий и электронной торговли, в частности, в процедурах таможенного оформления. Таможенные службы должны все больше использовать взаимную административную помощь.

Основные направления Киотской Конвенции в области применения системы управления рисками Современная программа организации таможенного контроля требует постоянной поддержки со стороны старшего звена управления, которое представляют достаточно обученные, имеющие мотивацию и хорошо оплачиваемые кадры, а также качественного законодательства, организации и процедур. Таможенные службы должны интенсивно использовать возможности информационных технологий и электронной торговли, в частности, в процедурах таможенного оформления. Таможенные службы должны все больше использовать взаимную административную помощь.

Принцип таможенного контроля") Принципы применения СУР(согласно Международной конвенции об упрощении и гармонизации таможенных процедур) Принцип таможенного контроля Обеспечение надлежащего применения таможенного законодательства при максимальном облегчении условий для международной торговли и передвижений. Применение современных методов работы Контроль на основе управления рисками. Перспективные таможенные технологи. Применение методов аудита. Основные принципы СУР

Принципы применения СУР(согласно Международной конвенции об упрощении и гармонизации таможенных процедур) Принцип таможенного контроля Обеспечение надлежащего применения таможенного законодательства при максимальном облегчении условий для международной торговли и передвижений. Применение современных методов работы Контроль на основе управления рисками. Перспективные таможенные технологи. Применение методов аудита. Основные принципы СУР

Применение принципа таможенного контроля позволит таможенным службам: сосредоточить внимание на областях повышенного риска и тем самым более эффективно использовать свои ресурсы; повысить возможности выявления таможенных правонарушений, а также участников внешней торговли и пассажиров, не соблюдающих требований таможенного законодательства; предоставить законопослушным участникам внешней торговли и пассажирам более благоприятные условия; ускорить торговлю и передвижения.

Применение принципа таможенного контроля позволит таможенным службам: сосредоточить внимание на областях повышенного риска и тем самым более эффективно использовать свои ресурсы; повысить возможности выявления таможенных правонарушений, а также участников внешней торговли и пассажиров, не соблюдающих требований таможенного законодательства; предоставить законопослушным участникам внешней торговли и пассажирам более благоприятные условия; ускорить торговлю и передвижения.

Система управления рисками – это система таможенного администрирования, обеспечивающая осуществление") Система управления рисками (СУР) Система управления рисками – это система таможенного администрирования, обеспечивающая осуществление эффективного таможенного контроля, исходя из принципа выборочности контроля и основанного на оптимальном распределении ресурсов таможенной службы Российской Федерации на наиболее важных и приоритетных направлениях работы таможенных органов для предотвращения нарушений

Система управления рисками (СУР) Система управления рисками – это система таможенного администрирования, обеспечивающая осуществление эффективного таможенного контроля, исходя из принципа выборочности контроля и основанного на оптимальном распределении ресурсов таможенной службы Российской Федерации на наиболее важных и приоритетных направлениях работы таможенных органов для предотвращения нарушений

Основные цели введения СУР: Ø оптимальное распределение ресурсов таможенной службы; Ø снижение административного воздействия на законопослушных участников внешнеэкономической деятельности с одновременным усилением таможенного контроля в отношении отдельных товаров и лиц, в отношении которых существует наибольшая вероятность нарушения действующего законодательства.

Основные цели введения СУР: Ø оптимальное распределение ресурсов таможенной службы; Ø снижение административного воздействия на законопослушных участников внешнеэкономической деятельности с одновременным усилением таможенного контроля в отношении отдельных товаров и лиц, в отношении которых существует наибольшая вероятность нарушения действующего законодательства.

Основные правила таможенного контроля: Ø таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства; Ø при выборе форм таможенного контроля используется система управления рисками; Ø таможенная служба применяет метод анализа рисков для определения лиц и товаров, включая транспортные средства, подлежащих проверке, и степени такой проверки; Ø таможенная служба принимает стратегию, базирующуюся на системе мер оценки вероятности несоблюдения законодательства, в целях поддержки системы управления рисками.

Основные правила таможенного контроля: Ø таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства; Ø при выборе форм таможенного контроля используется система управления рисками; Ø таможенная служба применяет метод анализа рисков для определения лиц и товаров, включая транспортные средства, подлежащих проверке, и степени такой проверки; Ø таможенная служба принимает стратегию, базирующуюся на системе мер оценки вероятности несоблюдения законодательства, в целях поддержки системы управления рисками.

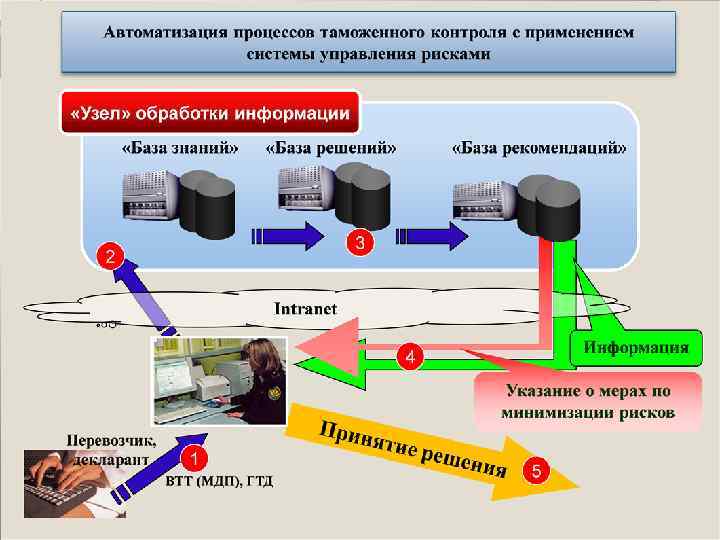

Схема процесса управления рисками

Схема процесса управления рисками

1. Создание идеологии. На данном этапе создается стратегическая и организационная идеология управления рисками. Должны быть определены области риска, установлены критерии, на основе которых риски будут оцениваться, а также определена структура анализа. 2. Определение рисков. В качестве основы для дальнейшего анализа определяется, каковы риски, по какой причине и каким образом они могут возникнуть. Данный этап требует тщательного описания существующего процесса контроля, включая: участников/клиентов/заинтересованных лиц; сильные и слабые стороны; где, когда и как, скорее всего, будет понесен риск и кем; какие угрозы могут возникнуть и каково их негативное воздействие в случае обхода законов; почему возникают возможности для обхода законов. 3. Анализ рисков. Определяются механизмы контроля и анализируются риски в отношении их вероятности и последствий. Анализ должен учитывать следующие аспекты: какова вероятность возникновения случая; каковы возможные последствия и их масштабы. 4. Оценка рисков и установление приоритетов. Сравниваются оцененные уровни риска с заранее установленными критериями. Риски классифицируются для определения приоритетов управления ими.

1. Создание идеологии. На данном этапе создается стратегическая и организационная идеология управления рисками. Должны быть определены области риска, установлены критерии, на основе которых риски будут оцениваться, а также определена структура анализа. 2. Определение рисков. В качестве основы для дальнейшего анализа определяется, каковы риски, по какой причине и каким образом они могут возникнуть. Данный этап требует тщательного описания существующего процесса контроля, включая: участников/клиентов/заинтересованных лиц; сильные и слабые стороны; где, когда и как, скорее всего, будет понесен риск и кем; какие угрозы могут возникнуть и каково их негативное воздействие в случае обхода законов; почему возникают возможности для обхода законов. 3. Анализ рисков. Определяются механизмы контроля и анализируются риски в отношении их вероятности и последствий. Анализ должен учитывать следующие аспекты: какова вероятность возникновения случая; каковы возможные последствия и их масштабы. 4. Оценка рисков и установление приоритетов. Сравниваются оцененные уровни риска с заранее установленными критериями. Риски классифицируются для определения приоритетов управления ими.

5. Принятие мер по рискам. Низкоприоритетные риски допускаются; по ним проводится мониторинг. Для других рисков разрабатывается и реализуется конкретный план управления, который включает учет ресурсов (кадровых, финансовых и технических). 6. Мониторинг и проверка – определение соответствия требованиям. Проводится мониторинг и проверка функционирования, эффективности и результативности системы управления рисками, а также изменений, которые могут оказать на нее влияние. 7. Документирование. Необходимо вести реестр рисков, который обеспечивает обоснование для выбора рисков, а также фиксирует предположения, на основе которых делались оценки, в целях обеспечения контрольного отслеживания для исключения утраты важной информации.

5. Принятие мер по рискам. Низкоприоритетные риски допускаются; по ним проводится мониторинг. Для других рисков разрабатывается и реализуется конкретный план управления, который включает учет ресурсов (кадровых, финансовых и технических). 6. Мониторинг и проверка – определение соответствия требованиям. Проводится мониторинг и проверка функционирования, эффективности и результативности системы управления рисками, а также изменений, которые могут оказать на нее влияние. 7. Документирование. Необходимо вести реестр рисков, который обеспечивает обоснование для выбора рисков, а также фиксирует предположения, на основе которых делались оценки, в целях обеспечения контрольного отслеживания для исключения утраты важной информации.

Дефиниции основных понятий, используемых в СУР Риск - вероятность несоблюдения таможенного законодательства государствчленов Таможенного союза

Дефиниции основных понятий, используемых в СУР Риск - вероятность несоблюдения таможенного законодательства государствчленов Таможенного союза

Таможенный кодекс Таможенного союза определил анализ риска как систематическое использование имеющейся у таможенных органов информации для определения обстоятельств и условий возникновения рисков, их идентификации и оценки вероятных последствий несоблюдения таможенного законодательства таможенного союза

Таможенный кодекс Таможенного союза определил анализ риска как систематическое использование имеющейся у таможенных органов информации для определения обстоятельств и условий возникновения рисков, их идентификации и оценки вероятных последствий несоблюдения таможенного законодательства таможенного союза

Таможенные риски Выявленные риски Потенциальные риски

Таможенные риски Выявленные риски Потенциальные риски

Степень выявленного риска Низкая Средняя Высокая Осуществляется наблюдение за объектами анализа до изменения степени на «среднюю» или «высокую» Должностное лицо подготавливает проект ориентировки Должностное лицо формирует проект профиля риска и пояснительную записку

Степень выявленного риска Низкая Средняя Высокая Осуществляется наблюдение за объектами анализа до изменения степени на «среднюю» или «высокую» Должностное лицо подготавливает проект ориентировки Должностное лицо формирует проект профиля риска и пояснительную записку

Управление риском систематическая работа по разработке и практической реализации мер по предотвращению и минимизации рисков, оценке эффективности их применения, а также контролю за применением таможенных процедур и таможенных операций.

Управление риском систематическая работа по разработке и практической реализации мер по предотвращению и минимизации рисков, оценке эффективности их применения, а также контролю за применением таможенных процедур и таможенных операций.

Виды управления таможенными рисками Управление таможенными рисками Стратегическое управление Оперативное управление Тактическое управление

Виды управления таможенными рисками Управление таможенными рисками Стратегическое управление Оперативное управление Тактическое управление

Профиль риска совокупность сведений об области риска, индикаторах риска, а также указания о применении необходимых мер по предотвращению или минимизации риска. Под профилем риска следует понимать не только абстрактную совокупность сведений.

Профиль риска совокупность сведений об области риска, индикаторах риска, а также указания о применении необходимых мер по предотвращению или минимизации риска. Под профилем риска следует понимать не только абстрактную совокупность сведений.

Область риска – отдельные сгруппированные объекты анализа, в отношении которых требуется применение отдельных форм таможенного контроля либо их совокупности, а также повышение эффективности качества таможенного администрирования.

Область риска – отдельные сгруппированные объекты анализа, в отношении которых требуется применение отдельных форм таможенного контроля либо их совокупности, а также повышение эффективности качества таможенного администрирования.

Профиль риска Зональный Региональный Общероссийский") Классификация профилей (по региону действия) Профиль риска Зональный Региональный Общероссийский

Классификация профилей (по региону действия) Профиль риска Зональный Региональный Общероссийский

Профиль риска Краткосрочный Среднесрочный Долгосрочный") Классификация профилей (по сроку действия) Профиль риска Краткосрочный Среднесрочный Долгосрочный

Классификация профилей (по сроку действия) Профиль риска Краткосрочный Среднесрочный Долгосрочный

Профили рисков Формализованные Автоматические Неформализованные Автоматизированные") Классификация профилей риска (по степени влияния на создание) Профили рисков Формализованные Автоматические Неформализованные Автоматизированные

Классификация профилей риска (по степени влияния на создание) Профили рисков Формализованные Автоматические Неформализованные Автоматизированные

Индикаторы риска – определенные критерии с заданными заранее параметрами, отклонение от которых позволяет осуществлять выбор объекта контроля.

Индикаторы риска – определенные критерии с заданными заранее параметрами, отклонение от которых позволяет осуществлять выбор объекта контроля.

Оценка риска – систематическое определение вероятности возникновения риска и последствий нарушений таможенного законодательства в случае его возникновения.

Оценка риска – систематическое определение вероятности возникновения риска и последствий нарушений таможенного законодательства в случае его возникновения.

Анализ риска – систематическое использование имеющейся у таможенных органов информации для определения причин и условий возникновения рисков, их идентификации и оценки возможных последствий несоблюдения таможенного законодательства.

Анализ риска – систематическое использование имеющейся у таможенных органов информации для определения причин и условий возникновения рисков, их идентификации и оценки возможных последствий несоблюдения таможенного законодательства.

Товары риска – товары, перемещаемые через таможенную границу и в отношении которых выявлены риски либо существуют потенциальные риски. Товары прикрытия – товары, которые с достаточной степенью вероятности могут заявляться (декларироваться) вместо товаров риска.

Товары риска – товары, перемещаемые через таможенную границу и в отношении которых выявлены риски либо существуют потенциальные риски. Товары прикрытия – товары, которые с достаточной степенью вероятности могут заявляться (декларироваться) вместо товаров риска.

Таким образом, очевидно, что в случае выявления потенциальных рисков в результате анализа документов, сведений и иной информации, имеющейся в распоряжении таможенных органов различных уровней, ФТС России издает правовой акт, которым утверждается профиль риска, являющийся основанием для применения определенных форм таможенного контроля в отношении тех или иных товаров или лиц. Далее профиль риска доводится до сведения должностных лиц, осуществляющих таможенное оформление и таможенный контроль, и служит для них непосредственным указанием для применения тех или иных форм таможенного контроля.

Таким образом, очевидно, что в случае выявления потенциальных рисков в результате анализа документов, сведений и иной информации, имеющейся в распоряжении таможенных органов различных уровней, ФТС России издает правовой акт, которым утверждается профиль риска, являющийся основанием для применения определенных форм таможенного контроля в отношении тех или иных товаров или лиц. Далее профиль риска доводится до сведения должностных лиц, осуществляющих таможенное оформление и таможенный контроль, и служит для них непосредственным указанием для применения тех или иных форм таможенного контроля.

Этапы введения системы управления рисками в таможенных органах России Первый этап внедрения СУР с 2004 г. по 2006 г. был экспериментальным. В это время СУР внедрялась на отдельных таможнях, в отдельных региональных таможенных управлениях. С начала 2006 года СУР стала применяться в автоматическом режиме на всех таможенных постах. Первый год «промышленной» эксплуатации этой системы показал её эффективность. По данным ФТС общая сумма доначисленных таможенных платежей в результате таможенных досмотров в 2006 году составила около 8 млрд. рублей. Меры по минимизации рисков привели к тому, что среднее число таможенных досмотров при ввозе товаров с применением системы управления рисками снизилось с 21% до 14, 8% в конце 2006 года, а эффективность таможенных досмотров товаров возросла с 8, 3% до 16, 3%. В 2006 году таможенными органами было возбуждено около 9529 дел об административных правонарушениях и 158 уголовных дела, начислено более 115, 5 млн. рублей штрафов.

Этапы введения системы управления рисками в таможенных органах России Первый этап внедрения СУР с 2004 г. по 2006 г. был экспериментальным. В это время СУР внедрялась на отдельных таможнях, в отдельных региональных таможенных управлениях. С начала 2006 года СУР стала применяться в автоматическом режиме на всех таможенных постах. Первый год «промышленной» эксплуатации этой системы показал её эффективность. По данным ФТС общая сумма доначисленных таможенных платежей в результате таможенных досмотров в 2006 году составила около 8 млрд. рублей. Меры по минимизации рисков привели к тому, что среднее число таможенных досмотров при ввозе товаров с применением системы управления рисками снизилось с 21% до 14, 8% в конце 2006 года, а эффективность таможенных досмотров товаров возросла с 8, 3% до 16, 3%. В 2006 году таможенными органами было возбуждено около 9529 дел об административных правонарушениях и 158 уголовных дела, начислено более 115, 5 млн. рублей штрафов.

Основная нормативно-правовая база, регламентирующая СУР в России Концепция системы управления рисками, утвержденная Приказом ГТК России от 26. 09. 2003 № 1069; глава 18 Таможенного кодекса Таможенного Союза (ранее статья 358 ТК РФ); приказ ФТС от 11. 01. 2008 № 11 «Об утверждении инструкции о действиях должностных лиц таможенных органов при подготовке и рассмотрении проектов профилей рисков, примени профилей рисков при таможенном контроле, их актуализации и отмене» и др.

Основная нормативно-правовая база, регламентирующая СУР в России Концепция системы управления рисками, утвержденная Приказом ГТК России от 26. 09. 2003 № 1069; глава 18 Таможенного кодекса Таможенного Союза (ранее статья 358 ТК РФ); приказ ФТС от 11. 01. 2008 № 11 «Об утверждении инструкции о действиях должностных лиц таможенных органов при подготовке и рассмотрении проектов профилей рисков, примени профилей рисков при таможенном контроле, их актуализации и отмене» и др.

Эффективность деятельности таможенных органов ЮТУ в части применения стоимостных профилей рисков (по материалам отчета ЮТУ за 1 полугодие 2010 г) Товары, в отношении которых применялись меры по минимизации стоимостных рисков, покрывают 15 % стоимости импорта и шестую часть оформленных товаров. В 2010 году было произведено 22, 5 тыс. корректировок таможенной стоимости (КТС) по этому основанию (6 месяцев 2009 года – 10 тыс. КТС) и это половина произведенных корректировок таможенной стоимости по всем основаниям. При этом доначислено 1, 5 млрд руб. таможенных платежей или ¾ от объемов всего доначисленных по корректировкам таможенной стоимости сумм. Таким образом, эффективность принимаемых мер в рамках системы управления рисками выше, чем в отношении товаров, не подпадающих под действие профилей рисков.

Эффективность деятельности таможенных органов ЮТУ в части применения стоимостных профилей рисков (по материалам отчета ЮТУ за 1 полугодие 2010 г) Товары, в отношении которых применялись меры по минимизации стоимостных рисков, покрывают 15 % стоимости импорта и шестую часть оформленных товаров. В 2010 году было произведено 22, 5 тыс. корректировок таможенной стоимости (КТС) по этому основанию (6 месяцев 2009 года – 10 тыс. КТС) и это половина произведенных корректировок таможенной стоимости по всем основаниям. При этом доначислено 1, 5 млрд руб. таможенных платежей или ¾ от объемов всего доначисленных по корректировкам таможенной стоимости сумм. Таким образом, эффективность принимаемых мер в рамках системы управления рисками выше, чем в отношении товаров, не подпадающих под действие профилей рисков.

Импорт товаров, подпадающих под стоимостные профили рисков с применением мер по минимизации в 1 полугодии 2010 г. 100% 90% 80% 70% 60% 50% 40% 30% Прочие 20% ИТС проход. ур. 10% Таганрогская Ставропольская Сочинская Сев. -Осетинская Ростовская Новоросийская Минераловодская Миллеровская Краснодарская Дагестанская Волгоградская ИТС ниже контр. ур. Астраханская 0% ИТС выше контр. ур.

Импорт товаров, подпадающих под стоимостные профили рисков с применением мер по минимизации в 1 полугодии 2010 г. 100% 90% 80% 70% 60% 50% 40% 30% Прочие 20% ИТС проход. ур. 10% Таганрогская Ставропольская Сочинская Сев. -Осетинская Ростовская Новоросийская Минераловодская Миллеровская Краснодарская Дагестанская Волгоградская ИТС ниже контр. ур. Астраханская 0% ИТС выше контр. ур.

Номенклатура контрафактных товаров, выявленных в 1 полугодии 2010 г. Пробки для виноводочных изделий 69% Детские игрушки 4% Одежда, трикотажное полотно 1% Обувь, части обуви 0% Чехлы для сотовых телефонов 5% Этикетки 2% Кондитерские Пакеты изделия полиэтиленовые 13% 2% Иное 2% Диски 2%

Номенклатура контрафактных товаров, выявленных в 1 полугодии 2010 г. Пробки для виноводочных изделий 69% Детские игрушки 4% Одежда, трикотажное полотно 1% Обувь, части обуви 0% Чехлы для сотовых телефонов 5% Этикетки 2% Кондитерские Пакеты изделия полиэтиленовые 13% 2% Иное 2% Диски 2%

9 8 8 7 6 5 5 4 3 2 2 1 1 1 ая я Со чи н ск ка нс сет и о-О Се вер Кр а сн о да р ск ка нс ха тр а Ас сси ро во Но ая я я йс ка ая вск сто Ро па ра т. Ю ТУ 0 Ап Количество утвержденных СПР, шт. Реализация системы управления рисками по защите прав интеллектуальной собственности в 1 полугодии 2010 г.

9 8 8 7 6 5 5 4 3 2 2 1 1 1 ая я Со чи н ск ка нс сет и о-О Се вер Кр а сн о да р ск ка нс ха тр а Ас сси ро во Но ая я я йс ка ая вск сто Ро па ра т. Ю ТУ 0 Ап Количество утвержденных СПР, шт. Реализация системы управления рисками по защите прав интеллектуальной собственности в 1 полугодии 2010 г.

Недостатки и проблемы СУР Действующие профили риска недостаточно эффективно решают проблему контроля таможенной стоимости, да и вся система управления рисками требует серьёзного улучшения. Она не может быстро адаптироваться к меняющемуся рынку, например увеличению товарного потока, расширению ассортимента и его быстрому обновлению. На практике это выражается в том, что СУР не обладает достаточной гибкостью и под профили риска попадают почти все участники ВЭД и почти все товары. А это приводит неоправданному применению мер по минимизации этих рисков, таких как предоставления дополнительных документов и сведений, проведение досмотра товара, выпуск под обеспечение уплаты таможенных платежей, корректировку таможенной стоимости и т. п. Так по некоторым товарам, например из Китая срабатывает сразу по 4 -5 профилей рисков, что требует, в том числе и 100% досмотра - очень затратной операции как по времени и трудоемкости, так и с финансовой точки зрения.

Недостатки и проблемы СУР Действующие профили риска недостаточно эффективно решают проблему контроля таможенной стоимости, да и вся система управления рисками требует серьёзного улучшения. Она не может быстро адаптироваться к меняющемуся рынку, например увеличению товарного потока, расширению ассортимента и его быстрому обновлению. На практике это выражается в том, что СУР не обладает достаточной гибкостью и под профили риска попадают почти все участники ВЭД и почти все товары. А это приводит неоправданному применению мер по минимизации этих рисков, таких как предоставления дополнительных документов и сведений, проведение досмотра товара, выпуск под обеспечение уплаты таможенных платежей, корректировку таможенной стоимости и т. п. Так по некоторым товарам, например из Китая срабатывает сразу по 4 -5 профилей рисков, что требует, в том числе и 100% досмотра - очень затратной операции как по времени и трудоемкости, так и с финансовой точки зрения.

Перечень критериев декларируемых товаров, при выполнении которых прямые меры по минимизации рисков не применяются 1. 2. 3. 4. 5. Страной происхождения товара, является страна, входящая в Европейское сообщество; Страной отправления одновременно является страна происхождения товара; Внешнеторговый контракт (договор) заключен с производителем товара, который одновременно является отправителем товара; В международных товаротранспортных документах отсутствуют сведения, указывающие на то, что товар следовал различными видами транспорта, подвергался перегрузке или другим операциям в пути следования, при этом номер транспортного средства (прицеп, полуприцеп), контейнера (в случае его наличия) прибывшего на таможенную территорию Российской Федерации соответствует номеру, указанному в товаротранспортных документах при отправке; Условиями внешнеторгового контракта (договора) оговорена цена единицы товара, количество и перечень поставляемой продукции на ассортиментном уровне с указанием общей суммы контракта; 6. 7. 8. 9. В соответствии с условиями внешнеторгового контракта (договора) платежи за поставляемый товар поступают на расчетный счет продавца, открытый в банке на территории страны происхождения товара; Отсутствует отсрочка платежа по внешнеторговому контракту (договору); Осуществление деятельности российским контрактодержателем на внешнеторговом рынке более 6 месяцев (рассчитывается с даты первой внешнеторговой поставки в соответствии с датой подачи таможенной декларации любому таможенному органу); Получателем, декларантом в течение года не совершались административные правонарушения, предусмотренные главой 16 Кодекса Российской Федерации об административных правонарушениях и/или преступления, предусмотренные статьями 188, 194 Уголовного кодекса Российской Федерации.

Перечень критериев декларируемых товаров, при выполнении которых прямые меры по минимизации рисков не применяются 1. 2. 3. 4. 5. Страной происхождения товара, является страна, входящая в Европейское сообщество; Страной отправления одновременно является страна происхождения товара; Внешнеторговый контракт (договор) заключен с производителем товара, который одновременно является отправителем товара; В международных товаротранспортных документах отсутствуют сведения, указывающие на то, что товар следовал различными видами транспорта, подвергался перегрузке или другим операциям в пути следования, при этом номер транспортного средства (прицеп, полуприцеп), контейнера (в случае его наличия) прибывшего на таможенную территорию Российской Федерации соответствует номеру, указанному в товаротранспортных документах при отправке; Условиями внешнеторгового контракта (договора) оговорена цена единицы товара, количество и перечень поставляемой продукции на ассортиментном уровне с указанием общей суммы контракта; 6. 7. 8. 9. В соответствии с условиями внешнеторгового контракта (договора) платежи за поставляемый товар поступают на расчетный счет продавца, открытый в банке на территории страны происхождения товара; Отсутствует отсрочка платежа по внешнеторговому контракту (договору); Осуществление деятельности российским контрактодержателем на внешнеторговом рынке более 6 месяцев (рассчитывается с даты первой внешнеторговой поставки в соответствии с датой подачи таможенной декларации любому таможенному органу); Получателем, декларантом в течение года не совершались административные правонарушения, предусмотренные главой 16 Кодекса Российской Федерации об административных правонарушениях и/или преступления, предусмотренные статьями 188, 194 Уголовного кодекса Российской Федерации.

Основные выводы 1. 2. 3. 4. Система анализа и управления рисками является действенным механизмом ускорения таможенного оформления и повышения качества таможенного контроля СУР – это система таможенного администрирования, обеспечивающая осуществление эффективного таможенного контроля, исходя из принципа выборочности контроля и основанного на оптимальном распределении ресурсов таможенной службы Российской Федерации на наиболее важных и приоритетных направлениях работы таможенных органов для предотвращения нарушений Управление рисками включает этапы: идентификация риска, оценка риска, выбор метода и мер управления риском, минимизация риска, анализ Управления рисками может быть стратегическим, оперативным и тактическим

Основные выводы 1. 2. 3. 4. Система анализа и управления рисками является действенным механизмом ускорения таможенного оформления и повышения качества таможенного контроля СУР – это система таможенного администрирования, обеспечивающая осуществление эффективного таможенного контроля, исходя из принципа выборочности контроля и основанного на оптимальном распределении ресурсов таможенной службы Российской Федерации на наиболее важных и приоритетных направлениях работы таможенных органов для предотвращения нарушений Управление рисками включает этапы: идентификация риска, оценка риска, выбор метода и мер управления риском, минимизация риска, анализ Управления рисками может быть стратегическим, оперативным и тактическим

5. 6. 7. Риск - вероятность несоблюдения таможенного законодательства Российской Федерации Основные дефиниции СУР: профиль риска, область риска, индикаторы риска, анализ риска, оценка риска, товары прикрытия Законодательное закрепление осуществления таможенного контроля на основе СУР: Концепция системы управления рисками в таможенной службе Российской Федерации утвержденная Приказом ГТК России от 26 сентября 2003 г. N 1069, ТК ТС, Приказ ФТС от 11 января 2008 г. N 11 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при подготовке и рассмотрении проектов профилей рисков при таможенном контроле, их актуализации и отмене»

5. 6. 7. Риск - вероятность несоблюдения таможенного законодательства Российской Федерации Основные дефиниции СУР: профиль риска, область риска, индикаторы риска, анализ риска, оценка риска, товары прикрытия Законодательное закрепление осуществления таможенного контроля на основе СУР: Концепция системы управления рисками в таможенной службе Российской Федерации утвержденная Приказом ГТК России от 26 сентября 2003 г. N 1069, ТК ТС, Приказ ФТС от 11 января 2008 г. N 11 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при подготовке и рассмотрении проектов профилей рисков при таможенном контроле, их актуализации и отмене»

Контрольные вопросы для самопроверки 1. 2. 3. 4. 5. 6. 7. 8. 9. В чем сущность принципа «выборочности» таможенного контроля? В чем принцип таможенного контроля? Назовите элементы управления рисками. Какие мероприятия включает второй этап процесса управления рисками (определение рисков)? Как называется мероприятие по проведению анализа информации с преимущественным использованием математико-статистических методов и минимальным применением экспертных методов? Чем отличаются автоматические профили рисков от автоматизированных? Как классифицируются профили риска в зависимости от региона действия? Как классифицируются профили риска в зависимости от срока действия? С помощью, каких мероприятий происходит создание информационной системы для выявления и управления рисками на различных уровнях таможенной службы?

Контрольные вопросы для самопроверки 1. 2. 3. 4. 5. 6. 7. 8. 9. В чем сущность принципа «выборочности» таможенного контроля? В чем принцип таможенного контроля? Назовите элементы управления рисками. Какие мероприятия включает второй этап процесса управления рисками (определение рисков)? Как называется мероприятие по проведению анализа информации с преимущественным использованием математико-статистических методов и минимальным применением экспертных методов? Чем отличаются автоматические профили рисков от автоматизированных? Как классифицируются профили риска в зависимости от региона действия? Как классифицируются профили риска в зависимости от срока действия? С помощью, каких мероприятий происходит создание информационной системы для выявления и управления рисками на различных уровнях таможенной службы?