ТЕМА 8(фин.стат).ppt

- Количество слайдов: 54

ТЕМА 8: СТАТИСТИКА ЦЕННЫХ БУМАГ

ПЛАН: 1. Понятие и виды ценных бумаг. Задачи статистики ценных бумаг 2. Показатели статистики ценных бумаг 3. Обобщающие показатели ценных бумаг 4. Источники статистических данных по ценным бумагам

1. ПОНЯТИЕ И ВИДЫ ЦЕННЫХ БУМАГ. ЗАДАЧИ СТАТИСТИКИ ЦЕННЫХ БУМАГ

При рыночных отношениях экономика требует постоянных значительных инвестиций для финансирования своей деятельности. Одним из источников такого финансирования являются займы банков. Однако они не в состоянии обеспечить весь необходимый объем средств, причем по умеренным банковскими ставками. Другим мощным источником финансирования рыночной экономики являются непосредственные инвестиции в акционерные предприятия или в государственный бюджет самим населением.

и продавцов ценных")

Рынком ценных бумаг называется механизм, который сводит вместе покупателей (предъявителей спроса) и продавцов ценных бумаг. Ценные бумаги - это денежные документы, удостоверяющие имущественное право или отношение займа владельца ценной бумаги к эмитенту.

ВИДЫ ЦЕННЫХ БУМАГ: акции, облигации, векселя, казначейские обязательства, сберегательные сертификаты, инвестиционные сертификаты.

Акция - ценная бумага без установленного срока обращения, удостоверяющая долевое участие в уставном фонде акционерного общества, подтверждает членство в акционерном обществе и право на участие в управлении им, дает его владельцу право на получение части прибыли в виде дивидендов, а также на участие в распределении имущества при ликвидации акционерного общества. Облигация - ценная бумага, которая удостоверяет внесение ее владельцем денежных средств и подтверждает обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если другое не предусмотрено условиями выпуска).

Вексель - ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить после наступления срока определенную сумму денег собственнику векселя. Различают вексель простой и переводный. Простой вексель содержит простое и ничем не обусловленное обещание векселедателя уплатить владельцу векселя после указанного срока определенную сумму. Переводный вексель (тратта) - письменный приказ векселедателя (трассанта), адресованное плательщику (трассату), уплатить третьему лицу (ремитенту) определенную сумму денег в определенный срок.

Казначейские обязательства - вид ценных бумаг на предъявителя, размещаемый исключительно на добровольных началах среди населения, и которые удостоверяют внесение их собственниками денежных средств в бюджет, а также дают право на получение дохода. Сберегательный сертификат - письменное свидетельство банка о депонировании денежных средств, удостоверяющее право вкладчика на получение по истечении установленного срока депозита и процентов по нему. Сберегательные сертификаты выдаются срочные (под определенный договорной процент на определенный срок) или до востребования, именные и на предъявителя.

. Объектами")

Для анализа и прогноза рынка ценных бумаг большое значение имеет его группировка (сегментация). Объектами сегментации являются инвесторы, виды ценных бумаг и эмитентов. Одной из наиболее важных является сегментация по признакам классификации расходов инвесторов, т. е. разделение субъектов покупки ценных бумаг.

индивидуальные инвесторы, представителями которых являются индивидуальные вкладчики; 2) институциональные")

ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ ГРУППЫ ИНВЕСТОРОВ: 1) индивидуальные инвесторы, представителями которых являются индивидуальные вкладчики; 2) институциональные инвесторы, т. е. некоторые финансовые институты: банки, страховые компании, пенсионные фонды, кредитные союзы, инвестиционные фонды и компании.

консервативные, цель - безопасность вложений;")

В ЗАВИСИМОСТИ ОТ ЦЕЛЕЙ ДЕЯТЕЛЬНОСТИ ИНВЕСТОРОВ МОЖНО РАЗДЕЛИТЬ: 1) консервативные, цель - безопасность вложений; 2) умеренно агрессивные, цель - безопасность плюс доходность; 3) агрессивные, цель - доходность плюс рост вложений; 4) опытные, цель - доходность плюс увеличение вложений плюс ликвидность; 5) изящные, цель - максимальный доход.

Перечисленные классификации и группировки позволяют изучить механизм формирования спроса и предложения на ценные бумаги с целью его отражения между отдельными элементами рынка (соответственно запросов инвесторов и эмитентов), а также прогнозировать важные изменения в будущем для более полного удовлетворения запросов всех участников рынка ценных бумаг.

разработка программы статистического наблюдения за ценными бумагами; 2) сбор")

ЗАДАЧИ СТАТИСТИКИ ЦЕННЫХ БУМАГ: 1) разработка программы статистического наблюдения за ценными бумагами; 2) сбор данных о ценных бумагах, их размещении и обращении; 3) разработка системы показателей анализа рынка ценных бумаг; 4) разработка методологии построения обобщающих показателей ценных бумаг и выявления с их помощью закономерностей, возникающих на рынке ценных бумаг.

2. ПОКАЗАТЕЛИ СТАТИСТИКИ ЦЕННЫХ БУМАГ

Для характеристики процессов, происходящих на фондовом рынке, используются показатели: выпуска; размещения; обращения ценных бумаг; доходности ценных бумаг.

Выпуск ценных бумаг характеризуется показателями стоимости и количества ценных бумаг по видам, выпущенных на определенную дату эмитентами акционерными обществами, инвестиционными фондами, фондовыми биржами, банками, предприятиями. Под обращением ценных бумаг понимается их реализация на первичном рынке, который занимается начальным размещением ценных бумаг, субъектами которого являются как сами эмитенты, так и посредники, также размещение ценных бумаг на вторичном рынке.

характеризуется показателями стоимости и")

Продажа и покупка ценных бумаг на вторичном рынке (фондовой бирже) характеризуется показателями стоимости и суммы купленных и проданных (погашенных) облигаций, акций за некоторый период. Доходы по ценным бумагам могут быть в форме процентов от номинальной стоимости, дивидендов и дохода с купона. Под доходами по акциям в форме дивидендов понимают долю чистой прибыли акционерной компании, распределяемой пропорционально количеству акций, которыми владеет акционер. Показателем уровня доходности по акциям является ставка дивидендов - доход, получаемый владельцем ценной бумаги, выраженный в процентах к номинальной стоимости ценной бумаги.

Для обеспечения безопасности инвестиций нужна диверсификация, то есть создание портфеля из акций различных компаний. Такой вклад средств следует осуществлять в выгодной и безопасной пропорции, то есть деньги нужно вкладывать для получения максимального дохода с наименьшим риском.

Определение риска и дохода всего портфеля начинается с подсчета стандартных отклонений и ожидаемого дохода от отдельных активов портфеля. Задача состоит в том, чтобы распределить риск на несколько активов или ценных бумаг, чтобы уменьшить общий риск. Этого можно достичь двумя способами: первый - дополнительно вложить деньги в ценные бумаги портфеля, второй - найти и приобрести ценные бумаги, доходы от которых имеют другую амплитуду колебаний, чем те, что уже есть в портфеле.

Поиски таких ценных бумаг облегчаются, если воспользоваться коэффициентом корреляции, который изменяется от -1 до +1 и определяет пределы, в которых доходы изменяются в том или ином направлении. На практике для определения коэффициента корреляции используют следующую формулу: где х - доходы компании А; y - доходы компании В.

Если при сравнении характеристик одних активов, имеющихся в портфеле, с другими определен коэффициент корреляции +1, это означает, что направление движения доходов от этих активов одинаково. И наоборот, коэффициент корреляции -1 свидетельствует о том, что направления изменений доходов противоположны. Используя коэффициенты корреляции, можно определить и выбрать активы, сводящие рискованность портфеля до минимума.

Для всестороннего анализа рынка ценных бумаг применяются системы статистических показателей, которые состоят из ряда коэффициентов, индексов и абсолютных показателей. Данная система позволяет наиболее полно охарактеризовать эффективность вложений средств инвесторов в ценные бумаги, степень использования акционерного капитала, стоимость ценных бумаг.

ПОКАЗАТЕЛИ АНАЛИЗА РЫНКА ЦЕННЫХ БУМАГ: Коэффициент выплат, определяемый как отношение чистого дохода, который получен компанией и распределяется в виде дивидендов: где Kb – коэффициент выплат; D – дивиденд; D/А – доход на одну акцию. Если компанией выпущены различные виды акций, на которые начисляются различные дивиденды, то величина дивиденда, стоящего в числителе формулы, определяется как среднее арифметическое. Коэффициент дивидендного покрытия - показатель, обратный коэффициенту выплат. Он показывает, во сколько раз чистый доход компании превышает сумму выплачиваемых этой компанией дивидендов.

Пример 1. Чистый доход корпорации составил 20 млн. грн. , из которого она выплачивает по 1 грн. на каждую акцию в виде дивидендов. Всего выпущено 2 млн. акций. Д : А = 20 : 2 = 10 грн. Квып =1 : 10 · 100 % = 10 %. Итак, корпорация 10% своего дохода распределяет среди акционеров.

фонда")

Показатель стоимости акций по балансу показывает, какая величина акционерного капитала и резервного (страхового) фонда приходится на одну выпущенную акцию. Акционерный капитал - это основной капитал акционерного общества, который образуется за счет эмиссии акций. Резервный (страховой) фонд определяется учредительными документами. Показатель рассчитывается по формуле: где СА – стоимость акций по балансу; АК – акционерный капитал; РФ – резервный фонд; А - количество акций.

Пример 2. Из ежегодного отчета корпорации следует, что ее акционерный капитал составляет 40 млн. грн. , а резервный - 15 млн. грн. Акционерный капитал разделен на 1 млн. акций номинальной стоимостью 60 грн. , которые продаются на фондовой бирже по 65 грн. Стоимость акций по балансу, как правило, меньше их действительной стоимости. Соответственно, чем меньше будет разрыв, тем лучше оцениваются эти акции.

Дивидендная отдача акций, которая устанавливает связь между величиной дивидендов и ценой акции: где DО — дивидендная отдача акции; D — дивиденд; PА — цена акции. Этот коэффициент является основным статистическим индикатором, что позволяет сравнить степень доходности акций различных корпораций, а также акций с другими, альтернативными видами сбережений. Пример 3. По акциям корпорации выплачиваются дивиденды 5 грн. на одну акцию. Данная акция продавалась на фондовой бирже по цене 200 грн. :

Коэффициент цена-доход, который устанавливает связь между ценой акций и величиной чистого дохода компании, приходящегося на 1 акцию: где P : D — коэффициент цена-доход; D — доход на одну акцию; PА — цена акции. Чем выше величина этого коэффициента, тем выше оценка акций корпорации. Пример 4. Из отчета корпорации следует, что ее чистый доход за шесть месяцев составляет 1, 5 млн. грн. , акции корпорации продаются по цене 80 грн. ; в обращение выпущено 0, 5 млн. акций. Д = 1, 5 : 0, 5 = 3 грн. Коэффициент цена-доход = 80 : 3 = 26, 7.

Показатель капитализированной стоимости акций или капитализации, который определяет рыночную стоимость всех акций корпорации: КСА = А · КА, где КСА - капитализированная стоимость акций; А количество акций; КА - курс одной акции. Пример 5. Корпорация выпустила в обращение 0, 3 млн. акций, которые продаются по рыночной цене 30 грн. за акцию. КСА = 0, 3 · 30 = 9 млн. грн.

акционерного капитала на чистый доход и по объему реализации (продажи) представляют")

Показатели отдачи (рентабельности) акционерного капитала на чистый доход и по объему реализации (продажи) представляют собой отношение: 1) чистого дохода корпорации за исследуемый период в капитализированной стоимости акций; 2) объема реализации (продажи) в капитализированной стоимости акций: КРД = ЧД : КСА, где КРД - коэффициент рентабельности акционерного капитала на чистый доход; ЧД - чистый доход; КСА капитализированная стоимость акций. КРК = Р : КСА, где КРК - коэффициент рентабельности акционерного капитала по объему реализации (продаж); Р - объем реализации (продаж).

Чем меньше коэффициент рентабельности, тем выше уровень капиталоемкости производства и меньшая отдача акционерного капитала. Пример 6. Объем реализации корпорации за исследуемый период составляет 2000 млн. грн. , а величина чистого дохода 300 млн. грн. Капитализированная стоимость акций (рыночная стоимость акционерного капитала) исчисляется в 3500 млн. грн. КРД = 300 : 3500 = 0, 086; КРК = 2000 : 3500 = 0, 571.

Расчетная стоимость акций после увеличения капитала. Увеличение акционерного капитала и связанная с этим дополнительная эмиссия дает право владельцам старых акций покупать новые с некоторой скидкой - одна новая акция за N старых - и по более низкой цене, которая рассматривается как «приз за предоплату» . Поскольку цена новых акций ниже цены старых, то биржевая котировка акций уменьшается после новой эмиссии. Для подсчета новой цены используется формула: где РСА - расчетная стоимость акций после увеличения капитала; N - количество старых акций, при наличии которых выдается одна новая; ЦС - цена старых акций; НЦ - новая цена.

Пример 7. При наличии четырех старых акций акционер корпорации может купить одну новую по цене 1, 5 грн. , старая акция стоит 2, 5 грн. Показатель полного дохода от капитала отражает все доходы и убытки, которые приносят акции.

Пример 8. Банк на начало года приобрел акции корпорации по 60 грн. В конце года они продавались по 70 грн. Размер дивидендов за этот период составляет 3 грн. на каждую акцию. Показатель средней цены акции - это величина стоимости одной акции пакета, который формируется, как правило, в течение некоторого периода времени, на количество купленных акций. Средняя цена акций = (Сумма регулярных перечислений · Время): Количество купленных акций.

Пример 9. В течение четырех лет клиент ежемесячно перечисляет 100 грн. для приобретения акций корпорации. За это время было приобретено 200 акций. Средняя цена акции = (100 · 48) : 200 = 24 грн. Курсовая стоимость акций - это ее текущая цена, которая создается на фондовом рынке вследствие спроса и предложения ценных бумаг. Действительная стоимость акций определяется с учетом необходимого уровня доходности и суммы полученного дохода. Если известна реальная стоимость ценной бумаги, то можно сравнить ее с курсовой стоимостью и сделать выводы о целесообразности ее приобретения.

Действительная стоимость акций определяется по формуле: где ДА - действительная стоимость акции; Д - сумма дивидендов; К - необходимый (требуемый) уровень прибыльности. Если учесть рост дивидендов акционерного общества в будущем, то формула действительной стоимости приобретает следующий вид: где р - прогнозируемый ежегодный рост дивидендов.

Действительная цена акции определяется умножением ожидаемой суммы прибыли в расчете на одну акцию на соотношение текущей рыночной цены акции и годовой прибыли на одну акцию. Соотношение рыночной цены и годовой суммы прибыли одной акции (Ц) определяется по формуле: где Д 1 – доля ожидаемых в конце первого года дивидендов в сумме прибыли; К – необходимый (минимальный) уровень прибыльности; р – ожидаемый рост дивидендов.

3. ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ ЦЕННЫХ БУМАГ

Характеристику уровня цен акций, обращающихся на фондовых биржах, определяют с помощью ряда показателей, главными из которых для статистического измерения и исследования общего положения фондовой торговли являются биржевые индексы. Они позволяют инвесторам оценить положение экономики вообще. С помощью биржевых индексов можно также выполнить статистический анализ положения на бирже в предыдущие годы, установить тенденции, закономерности и на их основе сделать прогноз.

Индексы могут исчисляться по разным методикам: некоторые являются простыми средними величинами, другие - индексами в традиционном понимании (так называемые средневзвешенные величины, где за вес чаще выступают показатели базисной рыночной стоимости акций, обращающихся на рынке, и каждой включенной в его состав корпорации). С точки зрения базы измерения индексы могут характеризовать состояние рынка в целом или отдельной отрасли, или сектора рынка.

ИНДЕКСЫ ФОНДОВОГО РЫНКА: интегральные, отражающие динамику фондового рынка в целом или относительно какого-то важного его компонента (фондовой биржи, внебиржевой организованной торговой системы, вида ценной бумаги); отраслевые (субсекторные), на основе которых часто формируются общие интегральные индексы (например, Dow-Jones Industrial Average, отражающий динамику акций 30 ведущих промышленных корпораций США); частичные, определяющих отдельные характеристики ценных бумаг участников фондового рынка (например, изменение курса акций той или иной корпорации, доходы по определенной ценной бумаге).

вид ценной бумаги, которая анализируется (акции, облигации); 2) состав")

ОСНОВНЫЕ ПРИЗНАКИ КЛАССИФИКАЦИИ ИНДЕКСОВ: 1) вид ценной бумаги, которая анализируется (акции, облигации); 2) состав выборки эмитентов; 3) вычислительная процедура; 4) тип индекса - базисный, если он соотносится с началом периода наблюдений, или цепной, то есть, рассчитывается относительно предыдущего периода.

В странах с рыночной экономикой функционируют более 200 фондовых бирж, и почти каждая из них имеет собственную систему биржевых индексов, отражающих уровень и динамику цен на акции, которые включены в листинг. Результаты финансового анализа ведущих рейтинговых агентств приводятся в многочисленных деловых изданиях. Так, в США регулярно публикуются данные по 20 -ти индексам, в Европе - по 25 -ти, в Японии - по 3 -м.

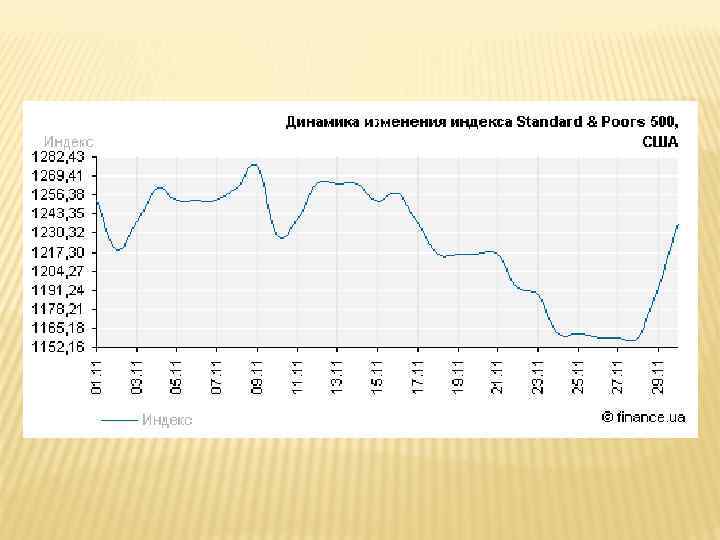

Наиболее распространенными в финансовых кругах являются индексы, разработанные в США. Среди них выделяют следующие: индекс Доу-Джонса (Dow-Jones Average); Wilshirе 5000 -Equality Index; Стандарт энд Пурз 500 (S & P 500 Stock Index); индексы Национальной ассоциации дилеров по ценным бумагам (NASDAQ Index); индексы Американской фондовой биржи (AMEX Market Value Index).

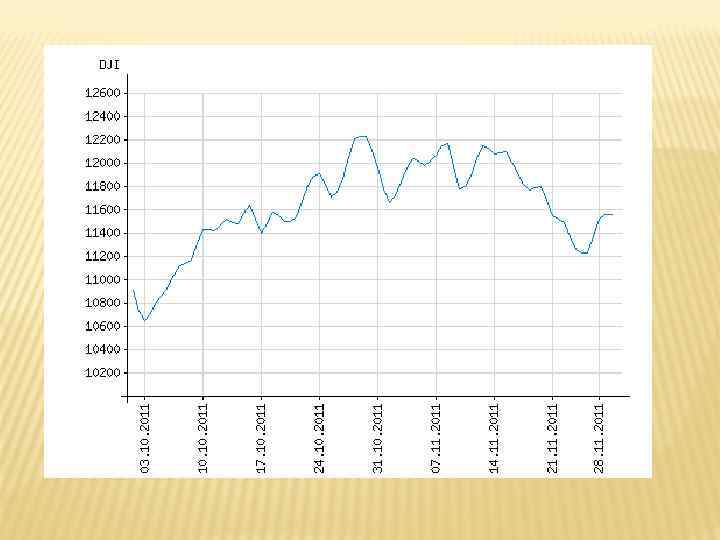

Одним из самых известных является индекс Доу-Джонса. Это - первый фондовый индикатор, который был разработан и применен в 1884 году в США Чарльзом Доу. Сводный индекс Доу-Джонса (известен также как Индекс -65) рассчитывается на основе трех специализированных (отраслевых) индексов промышленного DJIA (в расчетную базу включены курсы акций 30 корпораций), транспортного (акции 20 железнодорожных, авиа- и автотранспортных корпораций, применяется с 1887 г. ) и коммунального (отражает динамику по акциям 15 компаний, занимающихся газо- и электроснабжением, применяется с 1929 г. ).

Промышленный индекс Доу-Джонса характеризующий на определенную дату курс акций 30 американских ведущих промышленных корпораций, котируемых на Нью-Йоркской фондовой бирже: где К - корректирующий коэффициент, который изменяется при модификации списка корпораций и при дроблении акций.

ПРИВЕДЕМ ПРИМЕР МЕТОДИКИ РАСЧЕТА ИНДЕКСА ДОУ-ДЖОНСА, ВЗЯВ ЗА ОСНОВУ НЕ 30 КОМПАНИЙ (КАК В ПРОМЫШЛЕННОМ ИНДЕКСЕ), А 4 УСЛОВНЫХ КОМПАНИЙ. ДАННЫЕ (УСЛОВНЫЕ) ФОНДОВЫХ БИРЖ ЗА ЧЕТЫРЕ ГОДА: Акции компаний Количество выпущенных компаниями акций, млн. шт. Рыночная цена, ден. ед. 2006 г. 2007 г. 2008 г. 2009 г. АВС 10 11 6 7 2 2 4 4 ВСД 2, 5 3 3, 1 3, 2 10 10 СВЕ 8 9 5 7 5 5 10 10 ВАД 10 12 11 13 6 6

Рассчитаем биржевые средние за четыре года по четырем компаниям. Для первых двух лет показатель, описывающий уровень биржевых цен, составляет: в 2006 году = ден. ед. в 2007 году = ден. ед. Из приведенной таблицы видно, что в 2008 г. в компаниях АВС и СВЕ произошло разделение акций. Их количество увеличилось вдвое. Общий капитал акционеров компании АВС в 2007 г. составил 11, 0 · 2 = 22 млн. ден. ед.

Индекс Доу-Джонса рассчитывается как среднее арифметическое цен акций отдельных компаний. Он должен учитывать деления числа акций компании. Сначала рассчитывается биржевое среднее с предположением, что деление акций в 2008 г. не происходило: ден. ед. После этого рассчитывают знаменатель индекса Доу-Джонса с учетом деления акций. Он должен соответствовать найденному среднем 6, 275 ден. ед.

После этого рассчитанный знаменатель должен использоваться для вычисления биржевого среднего арифметического по этим четырем компаниям, до следующего деления акций какой-либо из компаний, когда этот знаменатель будет вновь пересматриваться. Так, индекс Доу-Джонса в 2006 г. составил 7, 625 ден. ед. , в 2007 г. - 8, 75 ден. ед. , В 2008 году = В 2009 году =

ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ: 1. Объясните, что вы понимаете под рынком ценных бумаг. 2. Охарактеризуйте виды ценных бумаг. 3. Какие вы знаете классификации и группировки на рынке ценных бумаг? 4. Какие есть типы инвесторов, какова их цель? 5. Как осуществляется управление портфелем ценных бумаг? 6. Какие вы знаете обобщающие показатели рынка ценных бумаг? 7. Какие вы знаете украинские фондовые индексы, охарактеризуйте их?

ТЕМА 8(фин.стат).ppt