Финансовое тема 8.pptx

- Количество слайдов: 22

ТЕМА 8 ПРАВОВЫЕ ОСНОВЫ « СТРАХОВАНИЯ» Понятие страхования. 2. Законодательство в сфере страховой деятельности. 3. Страховые правоотношения. 4. Договор страхования и его условия. 1.

ТЕМА 8 ПРАВОВЫЕ ОСНОВЫ « СТРАХОВАНИЯ» Понятие страхования. 2. Законодательство в сфере страховой деятельности. 3. Страховые правоотношения. 4. Договор страхования и его условия. 1.

ПОНЯТИЕ СТРАХОВАНИЯ Страхование в научной и учебной литературе рассматривается в двух аспектах: как экономическая категория и как правовая. Как экономическая категория страхование, обусловленное определенными социально экономическими потребностями общества, представляет собой совокупность определенных общественных отношений, возникающих в процессе создания, распределения и использования различных фондов общества, как денежных, так и в материальных формах.

ПОНЯТИЕ СТРАХОВАНИЯ Страхование в научной и учебной литературе рассматривается в двух аспектах: как экономическая категория и как правовая. Как экономическая категория страхование, обусловленное определенными социально экономическими потребностями общества, представляет собой совокупность определенных общественных отношений, возникающих в процессе создания, распределения и использования различных фондов общества, как денежных, так и в материальных формах.

Страхование отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Страховая деятельность (страховое дело) сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием. Ст. 2 Закон РФ от 27. 11. 1992 № 4015 -1

Страхование отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Страховая деятельность (страховое дело) сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием. Ст. 2 Закон РФ от 27. 11. 1992 № 4015 -1

Страхование — это правовая категория, так как общественные отношения, возникающие при создании, распределении и использовании страховых фондов денежных средств, опосредуются нормами права. Значение страхования особенно возрастает в условиях перехода к рынку. Ликвидации монополии государства в области страхования, сосредоточение страховой деятельности в организациях, основанных на частной собственности или смешанной собственности с участием частного капитала и государственного, допуск на страховой рынок иностранных страховых компаний обусловили необходимость усиления государственного регулирования данной сферой общественной жизни, изменения форм и методов этого регулирования.

Страхование — это правовая категория, так как общественные отношения, возникающие при создании, распределении и использовании страховых фондов денежных средств, опосредуются нормами права. Значение страхования особенно возрастает в условиях перехода к рынку. Ликвидации монополии государства в области страхования, сосредоточение страховой деятельности в организациях, основанных на частной собственности или смешанной собственности с участием частного капитала и государственного, допуск на страховой рынок иностранных страховых компаний обусловили необходимость усиления государственного регулирования данной сферой общественной жизни, изменения форм и методов этого регулирования.

ЗАКОНОДАТЕЛЬСТВО В СФЕРЕ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ Страховая деятельность в России основывается на соответствующей правовой базе, которая включает в себя значительное количество нормативных правовых актов, в своей совокупности образующих страховое законодательство. Страхование является комплексным правовым институтом, объединяющим нормы различных отраслей российского права, и в первую очередь гражданского и финансового.

ЗАКОНОДАТЕЛЬСТВО В СФЕРЕ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ Страховая деятельность в России основывается на соответствующей правовой базе, которая включает в себя значительное количество нормативных правовых актов, в своей совокупности образующих страховое законодательство. Страхование является комплексным правовым институтом, объединяющим нормы различных отраслей российского права, и в первую очередь гражданского и финансового.

ЗАКОНОДАТЕЛЬСТВО В СФЕРЕ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ Правовые основы страхования закреплены в Конституции РФ. В соответствии со ст. 72 Конституции РФ осуществление мер по борьбе с катастрофами, стихийными бедствиями, эпидемиями, ликвидация их последствий находятся в совместном ведении РФ и субъектов Федерации. Нормы гражданского права регламентируют основания возникновения различных страховых правоотношений, права и обязанности их субъектов, закрепляют объекты страхования, предусматривают существенные условия договора страхования, его форму, условия освобождения страховщика от обязанностей по страховому обязательству.

ЗАКОНОДАТЕЛЬСТВО В СФЕРЕ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ Правовые основы страхования закреплены в Конституции РФ. В соответствии со ст. 72 Конституции РФ осуществление мер по борьбе с катастрофами, стихийными бедствиями, эпидемиями, ликвидация их последствий находятся в совместном ведении РФ и субъектов Федерации. Нормы гражданского права регламентируют основания возникновения различных страховых правоотношений, права и обязанности их субъектов, закрепляют объекты страхования, предусматривают существенные условия договора страхования, его форму, условия освобождения страховщика от обязанностей по страховому обязательству.

Нормы финансового права регулируют источники формирования страхового фонда, его взаимоотношения с другими звеньями финансовой системы, в частности с бюджетной системой; порядок использования средств фонда страхования; компетенцию органов государственной власти в области страхования, осуществление государственного надзора за страховой деятельностью и иные отношения в сфере страхования, возникающие в процессе создания, распределения и использования фонда страхования, т. е. такие отношения, которые относятся к сфере финансовой деятельности и регламентируются методом «власти и подчинения» .

Нормы финансового права регулируют источники формирования страхового фонда, его взаимоотношения с другими звеньями финансовой системы, в частности с бюджетной системой; порядок использования средств фонда страхования; компетенцию органов государственной власти в области страхования, осуществление государственного надзора за страховой деятельностью и иные отношения в сфере страхования, возникающие в процессе создания, распределения и использования фонда страхования, т. е. такие отношения, которые относятся к сфере финансовой деятельности и регламентируются методом «власти и подчинения» .

ЗАКОНОДАТЕЛЬСТВО В СФЕРЕ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ Важнейшими нормативными правовыми актами, регулирующими страхование, являются: Гражданский кодекс РФ (гл. 43, ст. 927— 970); Закон РФ от 27 ноября 1992 г. № 4016 1 «Об организации страхового дела в РФ» ; Закон РФ от 28 июля 1991 г. № 1499 1 «О медицинском страховании граждан в РФ» ; ФЗ от 24 июля 1998 г. № 125 ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» ; ФЗ от 16 июля 1999 г № 165 ФЗ «Об основах обязательного социального страхования» ; Федеральный закон от 25 мая 2002 г. № 40 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» .

ЗАКОНОДАТЕЛЬСТВО В СФЕРЕ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ Важнейшими нормативными правовыми актами, регулирующими страхование, являются: Гражданский кодекс РФ (гл. 43, ст. 927— 970); Закон РФ от 27 ноября 1992 г. № 4016 1 «Об организации страхового дела в РФ» ; Закон РФ от 28 июля 1991 г. № 1499 1 «О медицинском страховании граждан в РФ» ; ФЗ от 24 июля 1998 г. № 125 ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» ; ФЗ от 16 июля 1999 г № 165 ФЗ «Об основах обязательного социального страхования» ; Федеральный закон от 25 мая 2002 г. № 40 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» .

Большое значение для правового регулирования страхования имеют Указы Президента России. Указ Президента РФ от 7 июля 1992 г. № 750 «Об обязательном личном страховании пассажиров» ; Указ Президента РФ от 6 апреля 1994 г. № 667 «Об основных направлениях государственной политики в сфере обязательного страхования» . Отношения по страхованию регулируются постановлениями Правительства России: от 4 ноября 1991 г. № 581 «О государственном обязательном бесплатном личном страховании граждан, пострадавших от Чернобыльской катастрофы, и лиц, командируемых в зоны с радиационным риском» ; от 29 июля 1998 г. № 855 «О мерах по реализации ФЗ об обязательном государственном личном страховании военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел и сотрудников федеральных органов нало говой полиции» .

Большое значение для правового регулирования страхования имеют Указы Президента России. Указ Президента РФ от 7 июля 1992 г. № 750 «Об обязательном личном страховании пассажиров» ; Указ Президента РФ от 6 апреля 1994 г. № 667 «Об основных направлениях государственной политики в сфере обязательного страхования» . Отношения по страхованию регулируются постановлениями Правительства России: от 4 ноября 1991 г. № 581 «О государственном обязательном бесплатном личном страховании граждан, пострадавших от Чернобыльской катастрофы, и лиц, командируемых в зоны с радиационным риском» ; от 29 июля 1998 г. № 855 «О мерах по реализации ФЗ об обязательном государственном личном страховании военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел и сотрудников федеральных органов нало говой полиции» .

Значительную роль в правовом регулировании страховых отношений играют нормативные правовые акты Центрального банка Российской Федерации по валютному регулированию страховой деятельности, Федеральной службы России по надзору за страховой деятельностью в Российской Федерации (до августа 1996 г. ) и соответствующего Департамента Министерства финансов России. Если международными договорами, заключенными в Российской Федерации, установлены иные правила, чем в страховом законодательстве России, то действуют правила международных договоров.

Значительную роль в правовом регулировании страховых отношений играют нормативные правовые акты Центрального банка Российской Федерации по валютному регулированию страховой деятельности, Федеральной службы России по надзору за страховой деятельностью в Российской Федерации (до августа 1996 г. ) и соответствующего Департамента Министерства финансов России. Если международными договорами, заключенными в Российской Федерации, установлены иные правила, чем в страховом законодательстве России, то действуют правила международных договоров.

Основными принципами осуществления обязательного социального страхования являются: устойчивость финансовой системы обязательного социального страхования, обеспечиваемая на основе эквивалентности страхового обеспечения и страховых взносов; всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий; государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика; государственное регулирование системы обязательного социального страхования;

Основными принципами осуществления обязательного социального страхования являются: устойчивость финансовой системы обязательного социального страхования, обеспечиваемая на основе эквивалентности страхового обеспечения и страховых взносов; всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий; государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика; государственное регулирование системы обязательного социального страхования;

паритетность участия представителей субъектов обязательного социального страхования в органах управления системы обязательного социального страхования; обязательность уплаты страхователями страховых взносов в бюджеты фондов конкретных видов обязательного социального страхования; ответственность за целевое использование средств обязательного социального страхования; обеспечение надзора и общественного контроля; автономность финансовой системы обязательного социального страхования.

паритетность участия представителей субъектов обязательного социального страхования в органах управления системы обязательного социального страхования; обязательность уплаты страхователями страховых взносов в бюджеты фондов конкретных видов обязательного социального страхования; ответственность за целевое использование средств обязательного социального страхования; обеспечение надзора и общественного контроля; автономность финансовой системы обязательного социального страхования.

СТРАХОВЫЕ ПРАВООТНОШЕНИЯ Участниками отношений по обязательному социальному страхованию выступают страхователи, страховщики, застрахованные лица, а также иные органы, организации и граждане, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования. Страхователи — организации и граждане, на которых в соответствии с федеральными законами о конкретных видах обязательного социального страхования возложена обязанность уплачивать страховые взносы. Страхователями по отдельным видам обязательного страхования могут являться органы исполнительной власти и органы местного самоуправления.

СТРАХОВЫЕ ПРАВООТНОШЕНИЯ Участниками отношений по обязательному социальному страхованию выступают страхователи, страховщики, застрахованные лица, а также иные органы, организации и граждане, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования. Страхователи — организации и граждане, на которых в соответствии с федеральными законами о конкретных видах обязательного социального страхования возложена обязанность уплачивать страховые взносы. Страхователями по отдельным видам обязательного страхования могут являться органы исполнительной власти и органы местного самоуправления.

Страховщики — некоммерческие организации, создаваемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступлении страховых случаев. Застрахованные лица — граждане РФ, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан (в том числе неработающие), у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Страховщики — некоммерческие организации, создаваемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступлении страховых случаев. Застрахованные лица — граждане РФ, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан (в том числе неработающие), у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Страховая деятельность подлежит обязательному лицензированию. Лицензия выдается на осуществление добровольного, обязательного, имущественного страхования, а также перестрахования, если предметом деятельности является исключительно перестрахование. В лицензии обязательно указываются конкретные виды страхования, которые страховщик вправе осуществлять. Правила получения лицензии предусмотрены ст. 32 Закона РФ «Об организации страхового дела в Российской Федерации» .

Страховая деятельность подлежит обязательному лицензированию. Лицензия выдается на осуществление добровольного, обязательного, имущественного страхования, а также перестрахования, если предметом деятельности является исключительно перестрахование. В лицензии обязательно указываются конкретные виды страхования, которые страховщик вправе осуществлять. Правила получения лицензии предусмотрены ст. 32 Закона РФ «Об организации страхового дела в Российской Федерации» .

Обеспечением по обязательному социальному страхованию является исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая (социального страхового риска) посредством страховых выплат или иных видов обеспечения. К социальным страховым рискам законодатель относит: необходимость получения медицинской помощи; временную нетрудоспособность; трудовое увечье и профессиональное заболевание; материнство; инвалидность; наступление старости; потерю кормильца; признание безработным; смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении. Каждому из указанных видов социального страхового риска соответствует определенный вид страхового обеспечения.

Обеспечением по обязательному социальному страхованию является исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая (социального страхового риска) посредством страховых выплат или иных видов обеспечения. К социальным страховым рискам законодатель относит: необходимость получения медицинской помощи; временную нетрудоспособность; трудовое увечье и профессиональное заболевание; материнство; инвалидность; наступление старости; потерю кормильца; признание безработным; смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении. Каждому из указанных видов социального страхового риска соответствует определенный вид страхового обеспечения.

вносит другой стороне") ДОГОВОР СТРАХОВАНИЯ И ЕГО УСЛОВИЯ. По договору страхования одна сторона (страхователь) вносит другой стороне (страховщику) обусловленную договором плату (страховую премию), а страховщик обязуется при наступлении предусмотренного договором события (страхового случая) выплатить страхователю или иному лицу, в пользу которого заключен договор страхования, страховое возмещение или страховую сумму. Договор страхования является возмездным, поскольку страхователь уплачивает страховую премию, а страховщик несет риск наступления страхового случая и при наличии последнего производит страховую выплату. Взаимный характер договора страхования очевиден, поскольку его стороны принимают на себя друг перед другом обязанности. Договор страхования может быть как консенсуальным, так и реальным. Срок договора страхования влияет на степень риска, принимаемого на себя страховщиком, и начинает течь с момента вступления его в силу, а именно после уплаты страховой премии или первого ее взноса, если иной момент не предусмотрен договором

ДОГОВОР СТРАХОВАНИЯ И ЕГО УСЛОВИЯ. По договору страхования одна сторона (страхователь) вносит другой стороне (страховщику) обусловленную договором плату (страховую премию), а страховщик обязуется при наступлении предусмотренного договором события (страхового случая) выплатить страхователю или иному лицу, в пользу которого заключен договор страхования, страховое возмещение или страховую сумму. Договор страхования является возмездным, поскольку страхователь уплачивает страховую премию, а страховщик несет риск наступления страхового случая и при наличии последнего производит страховую выплату. Взаимный характер договора страхования очевиден, поскольку его стороны принимают на себя друг перед другом обязанности. Договор страхования может быть как консенсуальным, так и реальным. Срок договора страхования влияет на степень риска, принимаемого на себя страховщиком, и начинает течь с момента вступления его в силу, а именно после уплаты страховой премии или первого ее взноса, если иной момент не предусмотрен договором

Форма договора страхования — письменная, причем ее несоблюдение влечет недействительность договора. Исключение составляет лишь договор обязательного государственного страхования. Выделяют следующие формы страхования: добровольное страхование осуществляется по воле сторон. Условия договора страхования стороны определяют самостоятельно. Ни страховщик, ни страхователь заключать договоры добровольного страхования не обязаны; - обязательным является страхование, осуществляемое в силу закона. Закон устанавливает обязанность страхователя заключить договор страхования на предусмотренных в законе условиях (п. 2 ст. 927 ГК). Таким образом, имеет место понуждение к заключению договора. Объекты, подлежащие обязательному страхованию, страховые риски и минимальные размеры страховых сумм должны быть определены законом (п. 3 ст. 936 ГК).

Форма договора страхования — письменная, причем ее несоблюдение влечет недействительность договора. Исключение составляет лишь договор обязательного государственного страхования. Выделяют следующие формы страхования: добровольное страхование осуществляется по воле сторон. Условия договора страхования стороны определяют самостоятельно. Ни страховщик, ни страхователь заключать договоры добровольного страхования не обязаны; - обязательным является страхование, осуществляемое в силу закона. Закон устанавливает обязанность страхователя заключить договор страхования на предусмотренных в законе условиях (п. 2 ст. 927 ГК). Таким образом, имеет место понуждение к заключению договора. Объекты, подлежащие обязательному страхованию, страховые риски и минимальные размеры страховых сумм должны быть определены законом (п. 3 ст. 936 ГК).

Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц (п. 2 ст. 927 ГК). Обязательным может быть как имущественное, так и личное страхование. Обязательное государственное страхование устанавливается законом в отношении жизни, здоровья и имущества государственных служащих определенных категорий в целях обеспечения социальных интересов граждан и интересов государства (п. 1 ст. 969 ГК). Обязательное государственное страхование гражданской ответственности и предпринимательского риска не допускается.

Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц (п. 2 ст. 927 ГК). Обязательным может быть как имущественное, так и личное страхование. Обязательное государственное страхование устанавливается законом в отношении жизни, здоровья и имущества государственных служащих определенных категорий в целях обеспечения социальных интересов граждан и интересов государства (п. 1 ст. 969 ГК). Обязательное государственное страхование гражданской ответственности и предпринимательского риска не допускается.

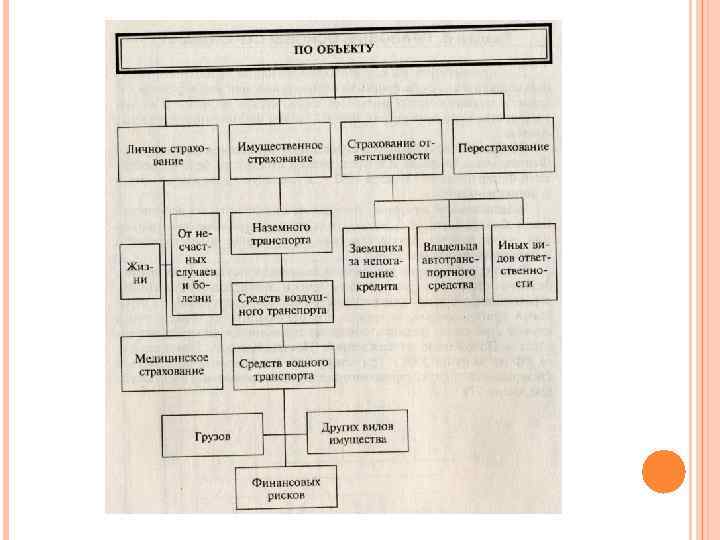

Объект страхования может быть застрахован по одному договору страхования совместно с несколькими страховщиками (сострахование). Сострахование — способ разделения риска между двумя или более страховщиками путем отнесения на каждого из них заранее обусловленной доли возможных убытков и причитающейся страховой премии. Непременным условием сострахования является его осуществление в отношении одного и того же события (страхового случая). Сострахование следует отличать от смежных конструкций. Если объект застрахован по нескольким договорам, то имеет место двойное страхование (п. 4 ст. 951 ГК), если же он застрахован от разных рисков, то имеет место обычное страхование в порядке ст. 952 ГК.

Объект страхования может быть застрахован по одному договору страхования совместно с несколькими страховщиками (сострахование). Сострахование — способ разделения риска между двумя или более страховщиками путем отнесения на каждого из них заранее обусловленной доли возможных убытков и причитающейся страховой премии. Непременным условием сострахования является его осуществление в отношении одного и того же события (страхового случая). Сострахование следует отличать от смежных конструкций. Если объект застрахован по нескольким договорам, то имеет место двойное страхование (п. 4 ст. 951 ГК), если же он застрахован от разных рисков, то имеет место обычное страхование в порядке ст. 952 ГК.