ЕП.Тема 8.посл.англ.ppt

- Количество слайдов: 55

ТЕМА 8. КАПІТАЛ ПІДПРИЄМСТВА 1. Характеристика капіталу. 2. Класифікація та амортизація основних засобів. 3. Поняття й види нематеріальних ресурсів підприємства, їх характеристика. 4. Сутнісна характеристика оборотних коштів.

ТЕМА 8. КАПІТАЛ ПІДПРИЄМСТВА 1. Характеристика капіталу. 2. Класифікація та амортизація основних засобів. 3. Поняття й види нематеріальних ресурсів підприємства, їх характеристика. 4. Сутнісна характеристика оборотних коштів.

1. Характеристика капіталу Капітал підприємства характеризує загальну вартість засобів у грошовій, матеріальній і нематеріальній формах, які інвестуються у формування його активів. Капітал підприємства: vє основним фактором виробництва; vхарактеризує фінансові ресурси підприємства, які забезпечують дохід; vє головним джерелом формування добробуту його власників; vє головним виміром його ринкової вартості; vдинаміка капіталу підприємства є важливим барометром рівня ефективності його господарської діяльності.

1. Характеристика капіталу Капітал підприємства характеризує загальну вартість засобів у грошовій, матеріальній і нематеріальній формах, які інвестуються у формування його активів. Капітал підприємства: vє основним фактором виробництва; vхарактеризує фінансові ресурси підприємства, які забезпечують дохід; vє головним джерелом формування добробуту його власників; vє головним виміром його ринкової вартості; vдинаміка капіталу підприємства є важливим барометром рівня ефективності його господарської діяльності.

1. За належністю підприємству 2. За цілями використання 3. За формами інвестування Ш Ш Ш Ш Власний капітал Позиковий капітал Виробничий капітал Позиковий капітал Спекулятивний капітал Капітал у фінансовій формі Капітал у матеріальній формі Капітал у нематеріальній формі 4. За об’єктом інвестування Ш Основний капітал Ш Оборотний капітал 5. За формами знаходження у процесі кругообігу Ш Ш Ш Ш Ш Капітал у грошовій формі Капітал у виробничій формі Капітал у товарній формі Приватний капітал Державний капітал Акціонерний капітал Пайовий капітал Індивідуальний капітал Працюючий капітал Непрацюючий (мертвий) капітал Ш Ш Ш Споживчий капітал Накопичуваний капітал Національний (вітчизняний) капітал Іноземний капітал Легальний капітал “Тіньовий” капітал 6. За формами власності 7. За організаційно-правовими формами діяльності 8. За характером використання в господарському процесі 9. За характером використання власниками 10. За джерелами залучення 11. Відповідно до правових норм функціонування

1. За належністю підприємству 2. За цілями використання 3. За формами інвестування Ш Ш Ш Ш Власний капітал Позиковий капітал Виробничий капітал Позиковий капітал Спекулятивний капітал Капітал у фінансовій формі Капітал у матеріальній формі Капітал у нематеріальній формі 4. За об’єктом інвестування Ш Основний капітал Ш Оборотний капітал 5. За формами знаходження у процесі кругообігу Ш Ш Ш Ш Ш Капітал у грошовій формі Капітал у виробничій формі Капітал у товарній формі Приватний капітал Державний капітал Акціонерний капітал Пайовий капітал Індивідуальний капітал Працюючий капітал Непрацюючий (мертвий) капітал Ш Ш Ш Споживчий капітал Накопичуваний капітал Національний (вітчизняний) капітал Іноземний капітал Легальний капітал “Тіньовий” капітал 6. За формами власності 7. За організаційно-правовими формами діяльності 8. За характером використання в господарському процесі 9. За характером використання власниками 10. За джерелами залучення 11. Відповідно до правових норм функціонування

Кругообіг капіталу підприємства

Кругообіг капіталу підприємства

2. Класифікація та амортизація основних засобів Матеріальні активи - основні засоби та оборотні активи у будь -якому вигляді (включаючи електричну, теплову та іншу енергію, газ, воду), що не є коштами assets; means , цінними паперами і нематеріальними активами.

2. Класифікація та амортизація основних засобів Матеріальні активи - основні засоби та оборотні активи у будь -якому вигляді (включаючи електричну, теплову та іншу енергію, газ, воду), що не є коштами assets; means , цінними паперами і нематеріальними активами.

Податковий кодекс України Основні засоби матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр, що призначаються для використання у господарській діяльності, вартість яких перевищує 2500 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік).

Податковий кодекс України Основні засоби матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр, що призначаються для використання у господарській діяльності, вартість яких перевищує 2500 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік).

БО 7 Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх") П(С)БО 7 Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

П(С)БО 7 Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Види оцінки основних засобів залежно від моменту проведення оцінки according to acquisition cost according to restoration cost залежно від стану основних фондів according to full cost according to residual cost

Види оцінки основних засобів залежно від моменту проведення оцінки according to acquisition cost according to restoration cost залежно від стану основних фондів according to full cost according to residual cost

Балансова вартість основних засобів balance sheet value – сума залишкової вартості таких засобів, яка визначається як різниця між первісною вартістю з урахуванням переоцінки і сумою накопиченої амортизації. Вартість основних засобів, яка амортизується – первісна або переоцінена вартість основних засобів, інших необоротних та нематеріальних активів за вирахуванням їх ліквідаційної вартості.

Балансова вартість основних засобів balance sheet value – сума залишкової вартості таких засобів, яка визначається як різниця між первісною вартістю з урахуванням переоцінки і сумою накопиченої амортизації. Вартість основних засобів, яка амортизується – первісна або переоцінена вартість основних засобів, інших необоротних та нематеріальних активів за вирахуванням їх ліквідаційної вартості.

собівартість необоротних активів у сумі грошових коштів") Первісна вартість acquisition cost – історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів. Переоцінена вартість revalued cost – вартість необоротних активів після їх переоцінки.

Первісна вартість acquisition cost – історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів. Переоцінена вартість revalued cost – вартість необоротних активів після їх переоцінки.

Вартість основних засобів підприємства на кінець року обчислюється за формулою: Sк. р= Sп. р + Sввед - Sвивед Середньорічна вартість основних засобів підприємства обчислюється за формулою: Sсер= Sп. р+ Sввед * n 1/12 - Sвивед * n 2/12

Вартість основних засобів підприємства на кінець року обчислюється за формулою: Sк. р= Sп. р + Sввед - Sвивед Середньорічна вартість основних засобів підприємства обчислюється за формулою: Sсер= Sп. р+ Sввед * n 1/12 - Sвивед * n 2/12

Класифікація основних засобів згідно Податкового кодексу України Мінімальний строк використання, років Групи група 1 - земельні ділянки група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом група 3 - будівлі споруди передавальні пристрої driving gears група 4 - машини та обладнання з них: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації група 5 - транспортні засоби група 6 - інструменти, прилади, інвентар група 7 - тварини група 8 - багаторічні насадження - 15 20 15 10 5 2 5 4 6 10

Класифікація основних засобів згідно Податкового кодексу України Мінімальний строк використання, років Групи група 1 - земельні ділянки група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом група 3 - будівлі споруди передавальні пристрої driving gears група 4 - машини та обладнання з них: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації група 5 - транспортні засоби група 6 - інструменти, прилади, інвентар група 7 - тварини група 8 - багаторічні насадження - 15 20 15 10 5 2 5 4 6 10

група 9 - інші основні засоби 12 група 10 - бібліотечні фонди - група 11 - малоцінні необоротні матеріальні активи - група 12 - тимчасові (нетитульні) споруди 5 група 13 - природні ресурси - група 14 - інвентарна тара packing 6 група 15 - предмети прокату hiring items 5 група 16 - довгострокові біологічні активи 7

група 9 - інші основні засоби 12 група 10 - бібліотечні фонди - група 11 - малоцінні необоротні матеріальні активи - група 12 - тимчасові (нетитульні) споруди 5 група 13 - природні ресурси - група 14 - інвентарна тара packing 6 група 15 - предмети прокату hiring items 5 група 16 - довгострокові біологічні активи 7

БО 7): q") Видова класифікація основних засобів, що застосовується в бухгалтерському обліку (згідно з П(С)БО 7): q земельні ділянки; q капітальні витрати на поліпшення земель; q будинки, споруди та передавальні пристрої; q машини та обладнання; q транспортні засоби; q інструменти, прилади, інвентар (меблі); q робоча і продуктивна худоба; q багаторічні насадження; q інші основні фонди.

Видова класифікація основних засобів, що застосовується в бухгалтерському обліку (згідно з П(С)БО 7): q земельні ділянки; q капітальні витрати на поліпшення земель; q будинки, споруди та передавальні пристрої; q машини та обладнання; q транспортні засоби; q інструменти, прилади, інвентар (меблі); q робоча і продуктивна худоба; q багаторічні насадження; q інші основні фонди.

структура основних засобів – співвідношення окремих видів (груп) основних засобів, виражене у") Видова (технологічна) структура основних засобів – співвідношення окремих видів (груп) основних засобів, виражене у відсотках до їхньої загальної вартості на підприємств. Вона змінюється під впливом факторів: v виробничо-технологічні особливості підприємства; v науково-технічний прогрес і зумовлений ним технічний рівень виробництва; v ступінь розвитку різних форм організації виробництва; v відтворювальна replicable reproducing структура капітальних вкладень у створення нових основних засобів; v вартість будівництва виробничих об'єктів і рівень цін на технологічне устаткування; v територіальне розміщення підприємства.

Видова (технологічна) структура основних засобів – співвідношення окремих видів (груп) основних засобів, виражене у відсотках до їхньої загальної вартості на підприємств. Вона змінюється під впливом факторів: v виробничо-технологічні особливості підприємства; v науково-технічний прогрес і зумовлений ним технічний рівень виробництва; v ступінь розвитку різних форм організації виробництва; v відтворювальна replicable reproducing структура капітальних вкладень у створення нових основних засобів; v вартість будівництва виробничих об'єктів і рівень цін на технологічне устаткування; v територіальне розміщення підприємства.

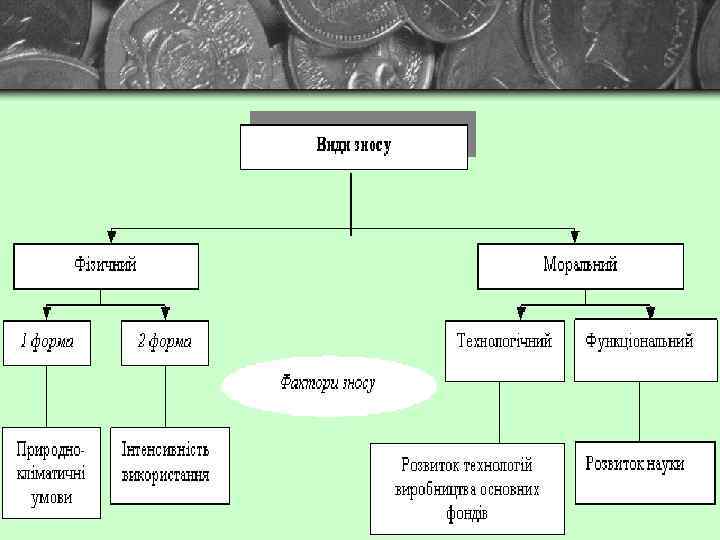

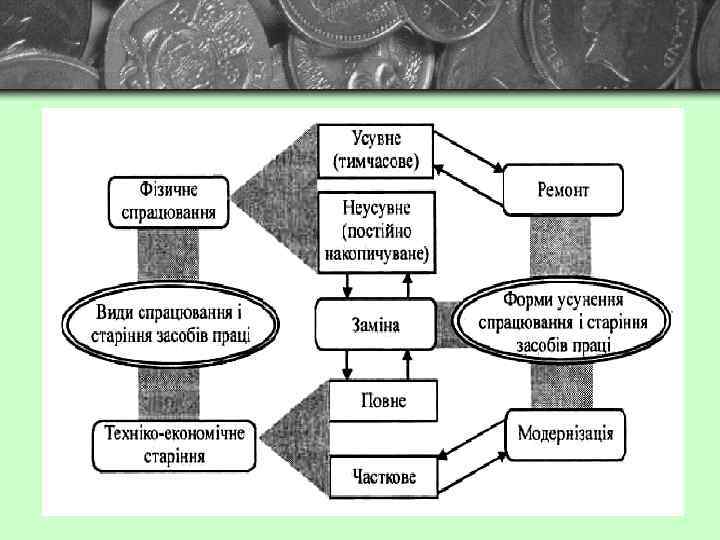

Амортизація основних засобів – v це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування; v систематичний розподіл вартості основних засобів, інших необоротних та нематеріальних активів, що амортизується, протягом строку їх корисного використання (експлуатації).

Амортизація основних засобів – v це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування; v систематичний розподіл вартості основних засобів, інших необоротних та нематеріальних активів, що амортизується, протягом строку їх корисного використання (експлуатації).

Методи нарахування амортизації: Ш прямолінійний; Ш зменшення залишкової вартості; Ш прискореного зменшення залишкової вартості; Ш кумулятивний; Ш виробничий.

Методи нарахування амортизації: Ш прямолінійний; Ш зменшення залишкової вартості; Ш прискореного зменшення залишкової вартості; Ш кумулятивний; Ш виробничий.

Прямолінійний метод нарахування амортизації річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів А = ВА / Т де А – сума амортизаційних відрахувань, грн. ; ВА – вартість об’єкту, грн. ; Т - очікуваний строк використання об’єкту.

Прямолінійний метод нарахування амортизації річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів А = ВА / Т де А – сума амортизаційних відрахувань, грн. ; ВА – вартість об’єкту, грн. ; Т - очікуваний строк використання об’єкту.

Зменшення залишкової вартості річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість: А = ЗВ * НА / 100% ЗВ – залишкова вартість об’єкту основних засобів, грн. ; НА – річна норма амортизації, %. Н – строк корисного використання об’єкту основних засобів, років; ЛВ – ліквідаційна вартість об’єкту основних засобів, що визначається підприємством самостійно, грн. ; ПВ – первісна вартість об’єкту основних засобів, грн.

Зменшення залишкової вартості річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість: А = ЗВ * НА / 100% ЗВ – залишкова вартість об’єкту основних засобів, грн. ; НА – річна норма амортизації, %. Н – строк корисного використання об’єкту основних засобів, років; ЛВ – ліквідаційна вартість об’єкту основних засобів, що визначається підприємством самостійно, грн. ; ПВ – первісна вартість об’єкту основних засобів, грн.

Прискореного зменшення залишкової вартості річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється відповідно до строку корисного використання об'єкта і подвоюється НА = 2 * (А / АВ) = 2 * ( АВ / Т) / АВ = 2 / Т А – сума амортизаційних відрахувань, грн. ; АВ – вартість об’єкту, грн. ; Т - очікуваний строк використання об’єкту.

Прискореного зменшення залишкової вартості річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється відповідно до строку корисного використання об'єкта і подвоюється НА = 2 * (А / АВ) = 2 * ( АВ / Т) / АВ = 2 / Т А – сума амортизаційних відрахувань, грн. ; АВ – вартість об’єкту, грн. ; Т - очікуваний строк використання об’єкту.

річна сума амортизації визначається як добуток вартості, яка амортизується, та") Кумулятивний (суми років експлуатації) річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на суму числа років його корисного використання. Нt – норма амортизаційних відрахувань для t-го року експлуатації; N – число років корисного використання об'єкта; t – порядковий номер року, для якого визначається норма амортизації.

Кумулятивний (суми років експлуатації) річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на суму числа років його корисного використання. Нt – норма амортизаційних відрахувань для t-го року експлуатації; N – число років корисного використання об'єкта; t – порядковий номер року, для якого визначається норма амортизації.

та") Виробничий місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

Виробничий місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

Особливості нарахування амортизації ь На 1 та 13 групу не нараховується амортизація. ь Метод прискореного зменшення залишкової вартості застосовується до 4 та 5 групи. ь До 9, 12, 14, 15 груп застосовується прямолінійний або виробничий метод нарахування амортизації.

Особливості нарахування амортизації ь На 1 та 13 групу не нараховується амортизація. ь Метод прискореного зменшення залишкової вартості застосовується до 4 та 5 групи. ь До 9, 12, 14, 15 груп застосовується прямолінійний або виробничий метод нарахування амортизації.

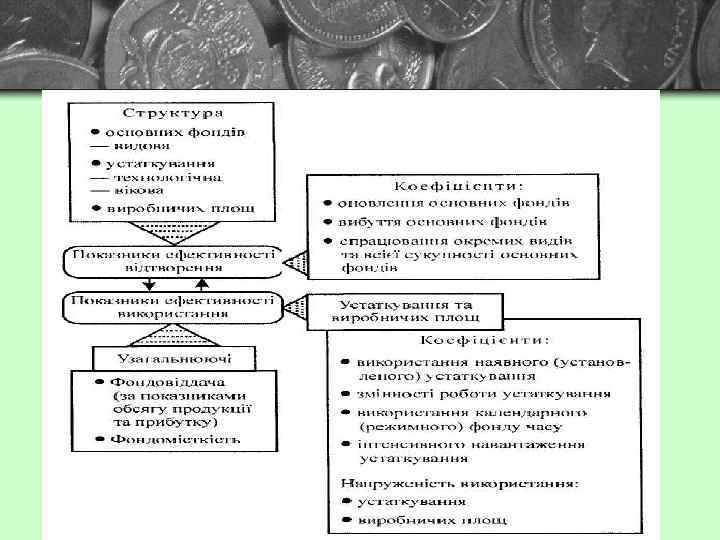

: де Q – обсяг виготовленої продукції підприємства за рік, грн.") Фондовіддача основних засобів(Фв) : де Q – обсяг виготовленої продукції підприємства за рік, грн. ; Sсер – середньорічна вартість основних засобів підприємства, грн. Фондомісткість продукції (ФМ) :

Фондовіддача основних засобів(Фв) : де Q – обсяг виготовленої продукції підприємства за рік, грн. ; Sсер – середньорічна вартість основних засобів підприємства, грн. Фондомісткість продукції (ФМ) :

; де Фд, Фн – дійсний і номінальний фонд часу") Коефіцієнт екстенсивного завантаження устаткування (Кекст); де Фд, Фн – дійсний і номінальний фонд часу роботи обладнання за певний період.

Коефіцієнт екстенсивного завантаження устаткування (Кекст); де Фд, Фн – дійсний і номінальний фонд часу роботи обладнання за певний період.

де tфакт – фактично витрачений час на виготовлення одиниці продукції,") Коефіцієнт інтенсивного завантаження (Кінт) де tфакт – фактично витрачений час на виготовлення одиниці продукції, н-год. ; tнорм – технічно обгрунтована норма часу на одиницю продукції, н-год.

Коефіцієнт інтенсивного завантаження (Кінт) де tфакт – фактично витрачений час на виготовлення одиниці продукції, н-год. ; tнорм – технічно обгрунтована норма часу на одиницю продукції, н-год.

Кінтегр = Кекст * Кінт Коефіцієнт змінності Кзм") Коефіцієнт інтегрального використання основних засобів (Кітегр) Кінтегр = Кекст * Кінт Коефіцієнт змінності Кзм де Взм – кількість відпрацьованих верстато-змін; Вд – кількість відпрацьованих верстато-днів; Фд – дійсний фонд часу роботи всього обладнання, год; Фд 1 – дійсний фонд часу роботи всього обладнання при однозмінній роботі, год.

Коефіцієнт інтегрального використання основних засобів (Кітегр) Кінтегр = Кекст * Кінт Коефіцієнт змінності Кзм де Взм – кількість відпрацьованих верстато-змін; Вд – кількість відпрацьованих верстато-днів; Фд – дійсний фонд часу роботи всього обладнання, год; Фд 1 – дійсний фонд часу роботи всього обладнання при однозмінній роботі, год.

Коефіцієнт вибуття основних засобів: де SЛ – вартість ліквідованих основних засобів за певний період (рік), грн. ; SП – вартість основних засобів на початок періоду, грн. ; Коефіцієнт оновлення основних засобів: де SВ – вартість введених основних засобів за певний період, грн. ; SК – вартість основних засобів на кінець періоду, грн.

Коефіцієнт вибуття основних засобів: де SЛ – вартість ліквідованих основних засобів за певний період (рік), грн. ; SП – вартість основних засобів на початок періоду, грн. ; Коефіцієнт оновлення основних засобів: де SВ – вартість введених основних засобів за певний період, грн. ; SК – вартість основних засобів на кінець періоду, грн.

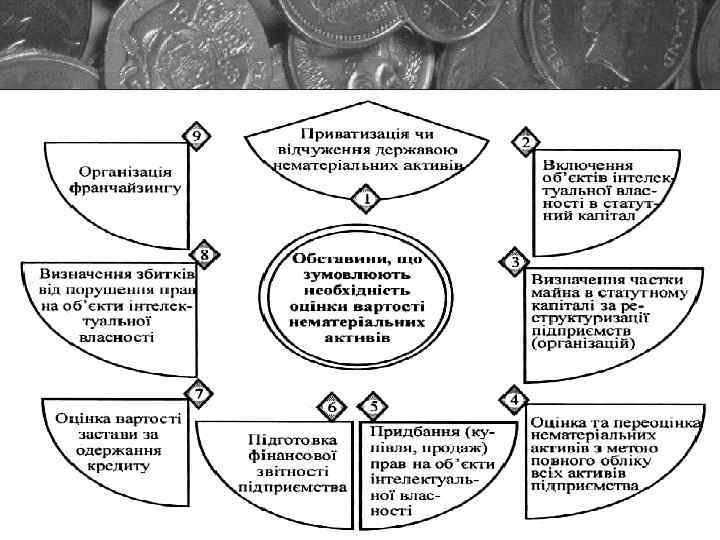

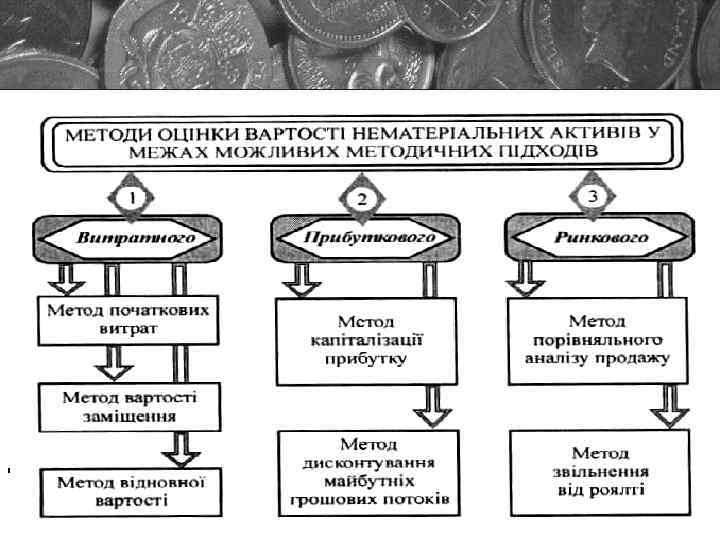

Нематеріальні ресурси – це складова частина потенціалу підприємства, здатна забезпечувати економічну користь протягом відносно тривалого періоду. Інтелектуальна власність - це юридична категорія, яка застосовується для: Ø визначення результатів творчої праці людини (творів науки, техніки, мистецтва та інших видів діяльності); Ø позначення належності таких результатів творчої праці відповідним суб'єктам творчої діяльності; Ø закріплення за цими суб'єктами особистих немайнових і майнових прав, пов'язаних із розробкою та використанням створених ними інтелектуальних продуктів.

Нематеріальні ресурси – це складова частина потенціалу підприємства, здатна забезпечувати економічну користь протягом відносно тривалого періоду. Інтелектуальна власність - це юридична категорія, яка застосовується для: Ø визначення результатів творчої праці людини (творів науки, техніки, мистецтва та інших видів діяльності); Ø позначення належності таких результатів творчої праці відповідним суб'єктам творчої діяльності; Ø закріплення за цими суб'єктами особистих немайнових і майнових прав, пов'язаних із розробкою та використанням створених ними інтелектуальних продуктів.

Нематеріальні активи — це категорія, яка виникає внаслідок володіння правами на об'єкти інтелектуальної власності або на обмежені ресурси та їхнього використання в господарській діяльності з отриманням доходу: ü права, що з'являються внаслідок володіння підприємством патентами, свідоцтвами; ü права, що виникають унаслідок володіння підприємством об'єктами авторського права та суміжних прав; ü права на використання створених на підприємстві нетрадиційних об'єктів інтелектуальної власності; ü права на користування земельними ділянками та природними ресурсами; ü монопольні права та привілеї на використання рідкісних ресурсів, ліцензії на здійснення певних видів діяльності; ü організаційні витрати на створення підприємства; ü права, що з'являються внаслідок укладених підприємством з іншими організаціями ліцензійних угод на використання об'єктів інтелектуальної власності.

Нематеріальні активи — це категорія, яка виникає внаслідок володіння правами на об'єкти інтелектуальної власності або на обмежені ресурси та їхнього використання в господарській діяльності з отриманням доходу: ü права, що з'являються внаслідок володіння підприємством патентами, свідоцтвами; ü права, що виникають унаслідок володіння підприємством об'єктами авторського права та суміжних прав; ü права на використання створених на підприємстві нетрадиційних об'єктів інтелектуальної власності; ü права на користування земельними ділянками та природними ресурсами; ü монопольні права та привілеї на використання рідкісних ресурсів, ліцензії на здійснення певних видів діяльності; ü організаційні витрати на створення підприємства; ü права, що з'являються внаслідок укладених підприємством з іншими організаціями ліцензійних угод на використання об'єктів інтелектуальної власності.

Групи нематеріальних активів група 1 - права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище); група 2 - права користування майном (право користування земельною ділянкою, крім права постійного користування земельною ділянкою, відповідно до закону, право користування будівлею, право на оренду приміщень тощо); група 3 - права на комерційні позначення (права на торговельні марки (знаки для товарів і послуг), комерційні (фірмові) найменування тощо), крім тих, витрати на придбання яких визнаються роялті; група 4 - права на об'єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорти рослин, породи тварин, компонування (топографії) інтегральних мікросхем, комерційні таємниці, в тому числі ноу-хау, захист від недобросовісної конкуренції тощо) крім тих, витрати на придбання яких визнаються роялті; група 5 - авторське право та суміжні з ним права (право на літературні, художні, музичні твори, комп'ютерні програми, програми для електронно- обчислювальних машин, компіляції даних (бази даних), фонограми, відеограми, передачі (програми) організацій мовлення тощо) крім тих, витрати на придбання яких визнаються роялті; група 6 - інші нематеріальні активи (право на ведення діяльності, використання економічних та інших привілеїв тощо) Строк дії права користування відповідно до правовстановлюючого документа, але не менш як 5 років відповідно до правовстановлюючого документа, але не менш як 2 років відповідно до правовстановлюючого документа

Групи нематеріальних активів група 1 - права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище); група 2 - права користування майном (право користування земельною ділянкою, крім права постійного користування земельною ділянкою, відповідно до закону, право користування будівлею, право на оренду приміщень тощо); група 3 - права на комерційні позначення (права на торговельні марки (знаки для товарів і послуг), комерційні (фірмові) найменування тощо), крім тих, витрати на придбання яких визнаються роялті; група 4 - права на об'єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорти рослин, породи тварин, компонування (топографії) інтегральних мікросхем, комерційні таємниці, в тому числі ноу-хау, захист від недобросовісної конкуренції тощо) крім тих, витрати на придбання яких визнаються роялті; група 5 - авторське право та суміжні з ним права (право на літературні, художні, музичні твори, комп'ютерні програми, програми для електронно- обчислювальних машин, компіляції даних (бази даних), фонограми, відеограми, передачі (програми) організацій мовлення тощо) крім тих, витрати на придбання яких визнаються роялті; група 6 - інші нематеріальні активи (право на ведення діяльності, використання економічних та інших привілеїв тощо) Строк дії права користування відповідно до правовстановлюючого документа, але не менш як 5 років відповідно до правовстановлюючого документа, але не менш як 2 років відповідно до правовстановлюючого документа

Патент - виданий державним органом охоронний документ, який підтверджує право його власника на відповідний об'єкт промислової власності. Патент забезпечує його власнику: q виключне право використовувати винахід на свій розсуд; q право забороняти третім особам використовувати винахід без дозволу власника; q можливість передавати на підставі договору право власності на винахід будь-якій особі, яка стає право наступницею власника патенту; q право дати будь-якій особі дозвіл (видати ліцензію) на використання винаходу на підставі ліцензійного договору; q право подати до патентного відомства для офіційної публікації заяву про надання будь-якій особі дозволу на використання запатентованого винаходу.

Патент - виданий державним органом охоронний документ, який підтверджує право його власника на відповідний об'єкт промислової власності. Патент забезпечує його власнику: q виключне право використовувати винахід на свій розсуд; q право забороняти третім особам використовувати винахід без дозволу власника; q можливість передавати на підставі договору право власності на винахід будь-якій особі, яка стає право наступницею власника патенту; q право дати будь-якій особі дозвіл (видати ліцензію) на використання винаходу на підставі ліцензійного договору; q право подати до патентного відомства для офіційної публікації заяву про надання будь-якій особі дозволу на використання запатентованого винаходу.

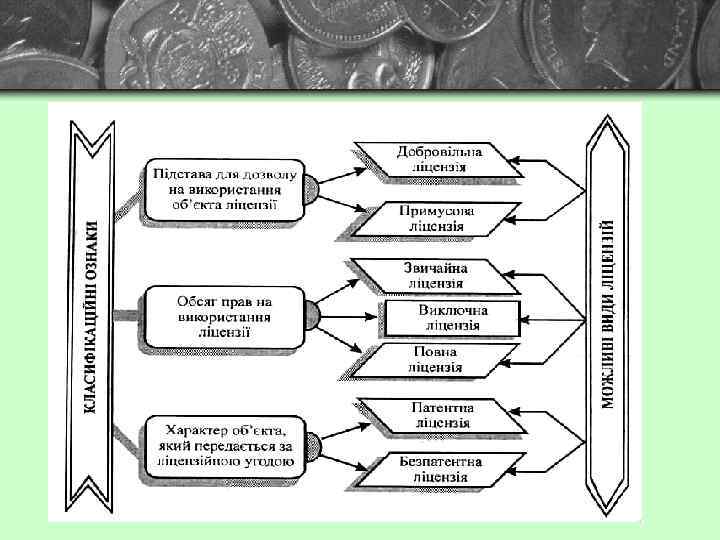

Ліцензія - дозвіл використовувати технічне досягнення або інший нематеріальний ресурс протягом певного строку за обумовлену винагороду. Ліцензійна угода — це договір, згідно з яким власник винаходу (ліцензіар) передає іншій стороні (ліцензіату) ліцензію на використання в певних межах своїх прав на патенти, «ноу-хау» , товарні знаки тощо.

Ліцензія - дозвіл використовувати технічне досягнення або інший нематеріальний ресурс протягом певного строку за обумовлену винагороду. Ліцензійна угода — це договір, згідно з яким власник винаходу (ліцензіар) передає іншій стороні (ліцензіату) ліцензію на використання в певних межах своїх прав на патенти, «ноу-хау» , товарні знаки тощо.

,") За використання об'єкта ліцензійної угоди ліцензіат сплачує ліцензіару певну винагороду: Ø періодичні відрахування (роялті), які встановлюються у вигляді фінансових ставок до обсягу чистого продажу, до собівартості виробництва або в розрахунку на одиницю ліцензійної продукції протягом дії ліцензійної угоди; Øпашуальна виплата, яка є, по суті, фактичною ціною ліцензії, вона здійснюється одноразово та не залежить від майбутніх обсягів виробництва або збуту ліцензійної продукції.

За використання об'єкта ліцензійної угоди ліцензіат сплачує ліцензіару певну винагороду: Ø періодичні відрахування (роялті), які встановлюються у вигляді фінансових ставок до обсягу чистого продажу, до собівартості виробництва або в розрахунку на одиницю ліцензійної продукції протягом дії ліцензійної угоди; Øпашуальна виплата, яка є, по суті, фактичною ціною ліцензії, вона здійснюється одноразово та не залежить від майбутніх обсягів виробництва або збуту ліцензійної продукції.

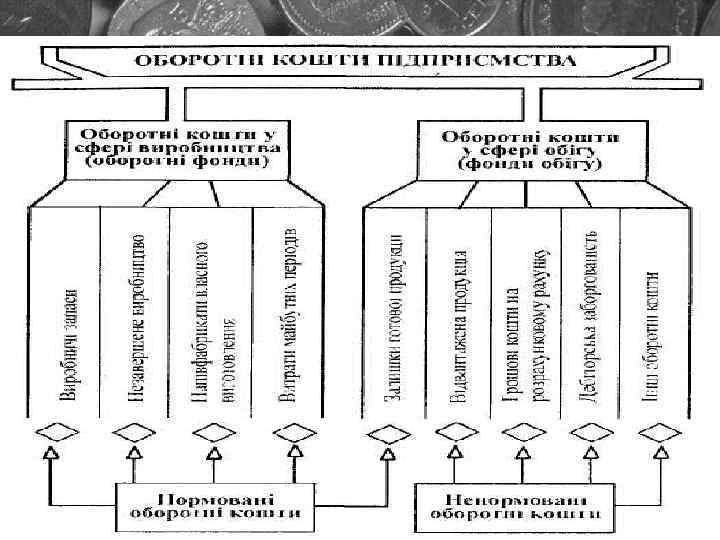

Оборотні фонди – частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість виготовляємої продукції.

Оборотні фонди – частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість виготовляємої продукції.

Оборотні фонди підприємства Виробничі запаси Незавершене виробництво Напівфабрикати власного виготовлення Витрати майбутніх періодів

Оборотні фонди підприємства Виробничі запаси Незавершене виробництво Напівфабрикати власного виготовлення Витрати майбутніх періодів

: Нвз = Д * Здн, де Д") Норматив оборотних коштів у виробничих запасах (Нвз): Нвз = Д * Здн, де Д - денна потреба у певному виді матеріальних ресурсів; Здн - норм запасу в днях. де Мзаг – загальна річна потреба в даному виді ресурсів.

Норматив оборотних коштів у виробничих запасах (Нвз): Нвз = Д * Здн, де Д - денна потреба у певному виді матеріальних ресурсів; Здн - норм запасу в днях. де Мзаг – загальна річна потреба в даному виді ресурсів.

Ннзв де СР – собівартість річного випуску") Норматив оборотних коштів у незавершеному виробництві (Ннзв) Ннзв де СР – собівартість річного випуску продукції, грн. ; ТЦ – тривалість циклу виготовлення продукції, днів; КНЗ – коефіцієнт наростання затрат. К нз = (Сперв + 0, 5 Среш) / Свир де Спц - первісні витрати на початку виробничого циклу; Срц — решта витрат на виготовлення виробу; Св — виробнича собівартість виробу.

Норматив оборотних коштів у незавершеному виробництві (Ннзв) Ннзв де СР – собівартість річного випуску продукції, грн. ; ТЦ – тривалість циклу виготовлення продукції, днів; КНЗ – коефіцієнт наростання затрат. К нз = (Сперв + 0, 5 Среш) / Свир де Спц - первісні витрати на початку виробничого циклу; Срц — решта витрат на виготовлення виробу; Св — виробнича собівартість виробу.

: Нгп = Вд * Здн, де") Норматив оборотних коштів в запасах готової продукції (Нгп): Нгп = Вд * Здн, де Вд - одноденний випуск продукції за виробничою собівартістю, грн. ; Здн - норма запасу готової продукції в днях.

Норматив оборотних коштів в запасах готової продукції (Нгп): Нгп = Вд * Здн, де Вд - одноденний випуск продукції за виробничою собівартістю, грн. ; Здн - норма запасу готової продукції в днях.

: Нм. п. = Впоч") Норматив оборотних коштів у витратах майбутніх періодів (Нм. п. ): Нм. п. = Впоч + Впл – Впогаш, де Впоч - залишки коштів на початок періоду; Впл - сума витрат, які слід буде зробити в плановому році; Впогаш - сума майбутнього погашення витрат за рахунок собівартості продукції.

Норматив оборотних коштів у витратах майбутніх періодів (Нм. п. ): Нм. п. = Впоч + Впл – Впогаш, де Впоч - залишки коштів на початок періоду; Впл - сума витрат, які слід буде зробити в плановому році; Впогаш - сума майбутнього погашення витрат за рахунок собівартості продукції.

Показники ефективності використання оборотних коштів Коефіцієнт оборотності Коефіцієнт завантаження Тривалість одного обороту Рентабельність оборотних коштів

Показники ефективності використання оборотних коштів Коефіцієнт оборотності Коефіцієнт завантаження Тривалість одного обороту Рентабельність оборотних коштів

показує кількість оборотів за рік і визначається відношенням реалізованої за рік") Коефіцієнт оборотності (Коб) показує кількість оборотів за рік і визначається відношенням реалізованої за рік продукції (РП) до середньорічного залишку нормованих оборотних засобів (SНОЗ): Коефіцієнт завантаження (Кзав) – показник, обернений коефіцієнту оборотності:

Коефіцієнт оборотності (Коб) показує кількість оборотів за рік і визначається відношенням реалізованої за рік продукції (РП) до середньорічного залишку нормованих оборотних засобів (SНОЗ): Коефіцієнт завантаження (Кзав) – показник, обернений коефіцієнту оборотності:

або швидкість обороту показує тривалість одного обороту оборотних засобів в днях:") Тривалість обороту (Тоб) або швидкість обороту показує тривалість одного обороту оборотних засобів в днях:

Тривалість обороту (Тоб) або швидкість обороту показує тривалість одного обороту оборотних засобів в днях:

характеризує економічну ефективність їх використання і визначається відношенням прибутку підприємства") Рентабельність оборотних коштів (Rок) характеризує економічну ефективність їх використання і визначається відношенням прибутку підприємства (П) до суми його оборотних коштів (Sок): Rок = П / Sок

Рентабельність оборотних коштів (Rок) характеризує економічну ефективність їх використання і визначається відношенням прибутку підприємства (П) до суми його оборотних коштів (Sок): Rок = П / Sок

оборотних коштів в результаті прискорення (сповільнення) оборотності оборотних коштів ( Sноз):") Сума вивільнення (залучення) оборотних коштів в результаті прискорення (сповільнення) оборотності оборотних коштів ( Sноз): де РПЗВ – обсяг реалізації у звітному році, грн. ; Тоб. баз, Тоб. зв – середня тривалість одного обороту оборотних засобів відповідно у базовому і звітному роках, днів.

Сума вивільнення (залучення) оборотних коштів в результаті прискорення (сповільнення) оборотності оборотних коштів ( Sноз): де РПЗВ – обсяг реалізації у звітному році, грн. ; Тоб. баз, Тоб. зв – середня тривалість одного обороту оборотних засобів відповідно у базовому і звітному роках, днів.

Заходи підвищення ефективності використання оборотних коштів: 1. оптимізація запасів ресурсів і незавершеного виробництва; 2. скорочення тривалості виробничого циклу; 3. поліпшення організації матеріально-технічного забезпечення; 4. прискорення реалізації товарної продукції.

Заходи підвищення ефективності використання оборотних коштів: 1. оптимізація запасів ресурсів і незавершеного виробництва; 2. скорочення тривалості виробничого циклу; 3. поліпшення організації матеріально-технічного забезпечення; 4. прискорення реалізації товарної продукції.