ЭТ Тема 8.ppt

- Количество слайдов: 24

Тема 8. Издержки производства 1. Индивидуальные и общественные издержки 2. Бухгалтерские и экономические издержки и прибыль 3. Издержки фирмы в краткосрочном периоде 4. Издержки фирмы в долгосрочном периоде

Издержки производства сумма средств, направленных на оплату всех видов сырья, материалов, рабочей силы и услуг, затраченных на производство определенного товара. Затраты на производство какого-либо товара носят альтернативный характер. Поэтому производители вынуждены постоянно считать, во сколько им обойдется производство того или иного блага.

Индивидуальные и общественные издержки Затраты могут рассматриваться как с точки зрения отдельной фирмы, так и всего общества в целом. • Индивидуальные затраты – это затраты конкретного предприятия (завода) на преодоление негативных последствий производства. • Общественные затраты - сумма затрат предприятия и затрат общества на преодоление негативных последствий производства.

- это фактические денежные")

Бухгалтерские и экономические издержки связаны с: • Явные затраты (внешние) - это фактические денежные затраты предприятия на приобретение сырья, материалов, оплату наемного труда, амортизацию оборудования и другие фактические расходы, связанные с производством продукта. • Неявные затраты (внутренние, вмененные) связаны с тем, что владелец предприятия имеет в собственности определенные факторы производства.

Бухгалтерский подход к определению затрат рассматривает только явные затраты, т. е. фактические расходы на производство какой-либо продукции. Все эти затраты отражаются в бухгалтерских счетах и используются для определения бухгалтерской прибыли. • Бухгалтерская прибыль (БП) определяется как разница между доходами фирмы (ДФ) и бухгалтерскими (явными) затратами(ЯЗ), т. е. БП = ДФ — ЯЗ

При определении экономических затрат, помимо бухгалтерских затрат, берутся и неявные затраты, которые учитывают стоимость ресурсов, принадлежащих самой фирме. В таком случае экономическую прибыль (ЭП) можно определить как разницу между доходами фирмы и суммой бухгалтерских и неявных затрат (НЗ), т. е. ЭП=ДФ — ЯЗ + НЗ

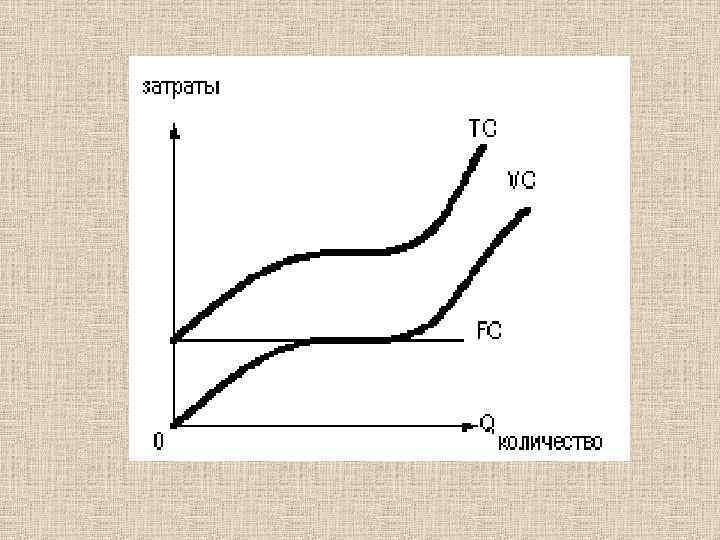

В краткосрочном периоде выделяют общие, постоянные, переменные, средние и предельные затраты. • Общие (валовые, суммарные) (ТС-total cost) издержки – это сумма всех затрат для производства данного товара. • Постоянные (фиксированные) (FС-fixed cost) издержки - это затраты, которые не зависят от объема выпуска продукции. К ним, как правило, относятся арендная плата, расходы на рекламу, обслуживание банковских займов, в некоторых случаях - оплата труда директора и управленческого персонала.

это затраты, величина которых зависит от объема выпускаемой продукции.")

Переменные издержки (VС-variable cost) это затраты, величина которых зависит от объема выпускаемой продукции. К ним относятся затраты на сырье, топливо и электроэнергию, оплата рабочей силы и т. д. Переменные затраты сначала возрастают, затем замедляются в росте, так как происходит определенная экономия на масштабах производства. Общие издержки ТС = FС + VС (рисунок 1)

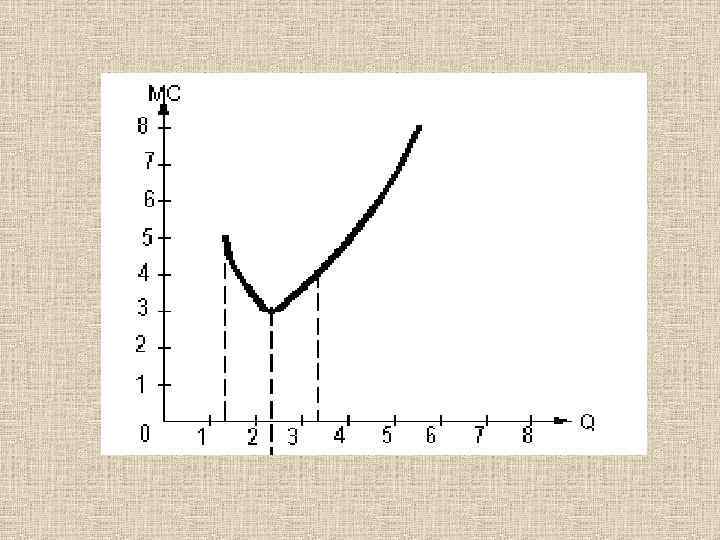

отражают дополнительные затраты на дополнительную единицу продукции и определяются")

Предельные издержки (МС –marginal cost) отражают дополнительные затраты на дополнительную единицу продукции и определяются как изменение общих затрат при малом изменении объема выпуска (рисунок 2) МС = ∆ TC /∆ Q

Величина предельных затрат не зависит от постоянных затрат, так как FС не зависит от того, производится дополнительная продукция или нет. Поэтому МС зависит от того, как изменяются переменные затраты

• Издержки на производство единицы продукции характеризуют: • средние общие издержки: АТС = ТС/ Q • средние переменные издержки: АVС = VС/ Q • средние постоянные издержки : АFС = FС/ Q. • По мере увеличения объема выпуска средние постоянные издержки будут уменьшаться. Предположим, FС = 200 тыс. тенге, а объем выпускаемой продукции Q = 20 единицам, тогда: АFС = 200 тыс. тенге/ 20 = 10 тыс. тенге.

Все затраты в долгосрочном периоде становятся переменными величинами. Это объясняется большими возможностями фирм относительно капитальных вложений, расширения производственных площадей, привлечения дополнительных заемных средств.

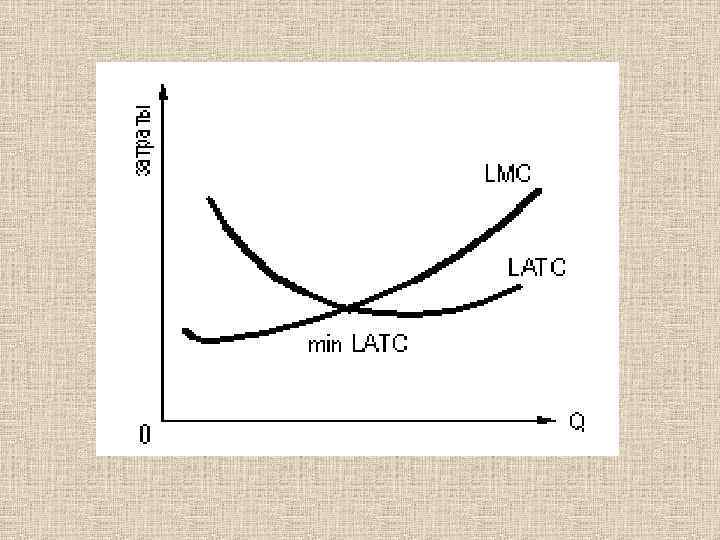

В коротком периоде форма АТС зависит от действия закона убывающей отдачи, а в длительном периоде сначала на форму АТС действует возрастающий эффект масштаба, и величина средних общих затрат убывает. Но по мере роста объемов производства этот эффект исчезает, и общие средние затраты начинают увеличиваться ( рисунок 3)

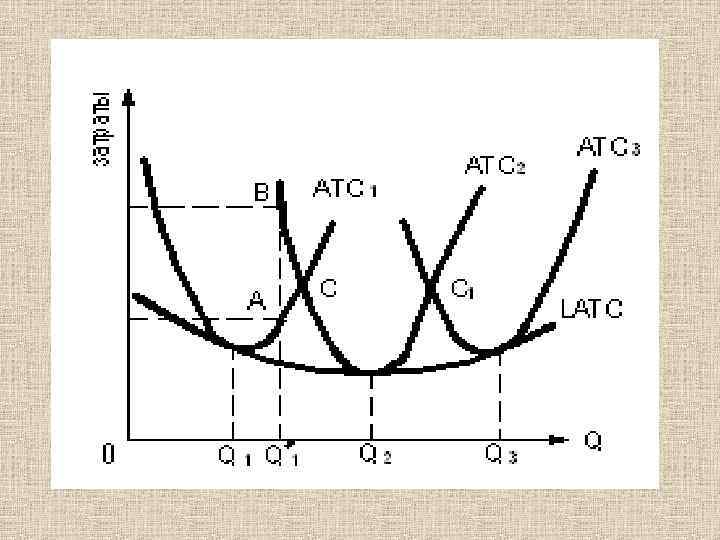

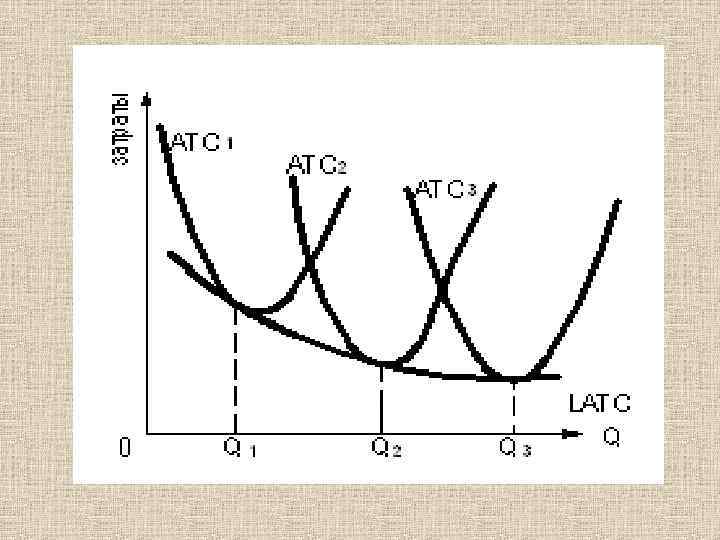

Между кривыми средних краткосрочных и долгосрочных затрат существует прочная взаимосвязь. Формирование LАТС происходит под влиянием краткосрочных затрат для разных объемов производства. Кривая LАТС , соответствующая долгосрочным средним общим затратам, огибает все три краткосрочные кривые АТС, показывая минимальные затраты производства при увеличивающемся выпуске продукции (рисунок 4)

• Эффект масштаба может быть возрастающим, постоянным и убывающим: • 1. Экономия от масштаба (или возрастающая отдача от масштаба) имеет место тогда, когда долгосрочные средние затраты фирмы падают по мере увеличения выпуска продукции (рисунок 5)

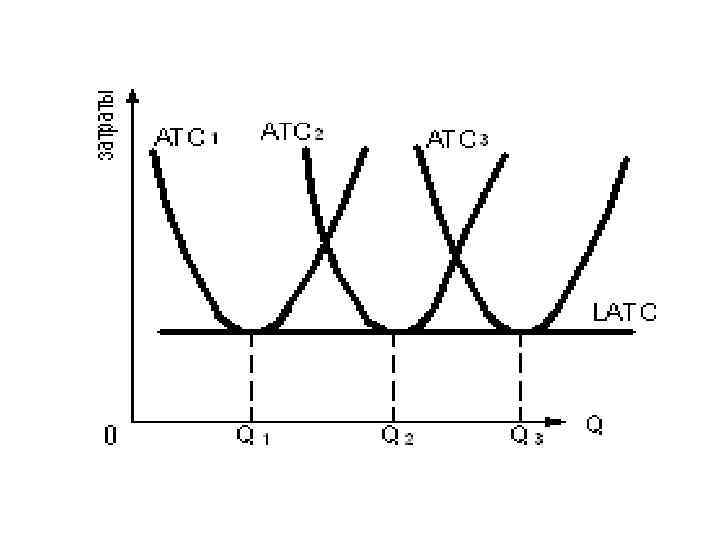

• Постоянная отдача от масштаба имеет место в том случае, когда величина долгосрочных средних общих затрат не зависит от объема выпуска продукции (рисунок 6)

отдача от масштаба происходит тогда, когда долгосрочные средние общие")

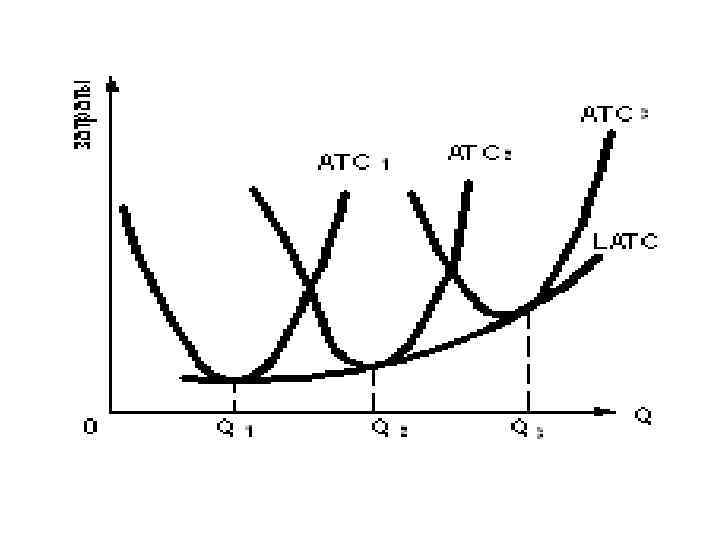

• Отрицательная (или убывающая) отдача от масштаба происходит тогда, когда долгосрочные средние общие затраты растут по мере увеличения объема выпуска (рисунок 7)

ЭТ Тема 8.ppt