Зан 9 Тема 8 ч1 Фин предп Microsoft PowerPoint.ppt

- Количество слайдов: 111

Тема 8. Часть 1 Финансы предприятий o o o 8. 1. Сущность финансов предприятий, их функции, место в инфраструктуре рынка 8. 2. Капитал и резервы предприятий 8. 3. Прибыль предприятий

Тема 8. Часть 1 Финансы предприятий o o o 8. 1. Сущность финансов предприятий, их функции, место в инфраструктуре рынка 8. 2. Капитал и резервы предприятий 8. 3. Прибыль предприятий

8. 1. Сущность финансов предприятий, их функции, место в инфраструктуре рынка o 1. Финансы коммерческих организаций — это денежные отношения, возникающие в ходе предпринимательской деятельности и процессе формирования собственного капитала, целевых централизованных и децентрализованных фондов денежных средств, финансовых ресурсов, их распределения и использования, посредством которых образуются и используются денежные доходы для выполнения производственных (основных) и непроизводственных (дополнительных) функций предприятий и потребностей государства.

8. 1. Сущность финансов предприятий, их функции, место в инфраструктуре рынка o 1. Финансы коммерческих организаций — это денежные отношения, возникающие в ходе предпринимательской деятельности и процессе формирования собственного капитала, целевых централизованных и децентрализованных фондов денежных средств, финансовых ресурсов, их распределения и использования, посредством которых образуются и используются денежные доходы для выполнения производственных (основных) и непроизводственных (дополнительных) функций предприятий и потребностей государства.

- это относительно самостоятельная сфера") Роль финансов o o 2. Финансы коммерческих организаций (предприятий) - это относительно самостоятельная сфера системы финансов государства, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов, ресурсов в процессе кругооборота их средств. Роль финансов в хозяйственной деятельности предприятий проявляется в том, что с их помощью осуществляются: - обслуживание индивидуального кругооборота фондов, т. е. смена форм стоимости. В процессе такого кругооборота денежная форма стоимости превращается в товарную, и после завершения процесса производства и реализации готового продукта товарная форма стоимости вновь выступает в первоначальной денежной форме (в форме выручки от реализации готового продукта);

Роль финансов o o 2. Финансы коммерческих организаций (предприятий) - это относительно самостоятельная сфера системы финансов государства, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов, ресурсов в процессе кругооборота их средств. Роль финансов в хозяйственной деятельности предприятий проявляется в том, что с их помощью осуществляются: - обслуживание индивидуального кругооборота фондов, т. е. смена форм стоимости. В процессе такого кругооборота денежная форма стоимости превращается в товарную, и после завершения процесса производства и реализации готового продукта товарная форма стоимости вновь выступает в первоначальной денежной форме (в форме выручки от реализации готового продукта);

в") Роль финансов предприятий o - распределение выручки от реализации товаров (после уплаты налогов) в фонд возмещения материальных затрат, включая амортизационные отчисления, фонд оплаты труда (включая взносы во внебюджетные фонды) и чистый доход, выступающий в форме прибыли; - перераспределение чистого дохода на платежи в бюджет (налог на прибыль) и прибыль, оставляемую в распоряжении предприятия на производственное и социальное развитие; - использование прибыли, оставляемой в распоряжении предприятия (чистой прибыли), на фонды потребления, накопления, резервный и на другие цели, предусмотренные в его финансовом плане (бюджете); - контроль за соблюдением соответствия между движением материальных и денежных ресурсов в процессе индивидуального кругооборота фондов, т. е. за состоянием ликвидности, платежеспособности и финансовой независимости предприятия от внешних источников финансирования.

Роль финансов предприятий o - распределение выручки от реализации товаров (после уплаты налогов) в фонд возмещения материальных затрат, включая амортизационные отчисления, фонд оплаты труда (включая взносы во внебюджетные фонды) и чистый доход, выступающий в форме прибыли; - перераспределение чистого дохода на платежи в бюджет (налог на прибыль) и прибыль, оставляемую в распоряжении предприятия на производственное и социальное развитие; - использование прибыли, оставляемой в распоряжении предприятия (чистой прибыли), на фонды потребления, накопления, резервный и на другие цели, предусмотренные в его финансовом плане (бюджете); - контроль за соблюдением соответствия между движением материальных и денежных ресурсов в процессе индивидуального кругооборота фондов, т. е. за состоянием ликвидности, платежеспособности и финансовой независимости предприятия от внешних источников финансирования.

Место финансов в деятельности предприятий

Место финансов в деятельности предприятий

Товарно-денежные отношения и денежный оборот o Существование финансов неразрывно связано с наличием товарно-денежных отношений и регулирующей ролью государства. Значительная часть финансовых отношений предприятий регламентирована гражданским законодательством: величина и порядок формирования уставного и резервного капитала для предприятий различных организационно-правовых форм; порядок размещения и выкупа акций; приватизация; ликвидация; банкротство; порядок очередности списания средств с расчетного счета; состав затрат, относимых на себестоимость продукции; варианты учетной политики; объекты и ставки налогообложения и ряд других отношений. Материальной основой финансов предприятий служит кругооборот капитала, который в условиях товарно-денежных отношений принимает форму денежного оборота.

Товарно-денежные отношения и денежный оборот o Существование финансов неразрывно связано с наличием товарно-денежных отношений и регулирующей ролью государства. Значительная часть финансовых отношений предприятий регламентирована гражданским законодательством: величина и порядок формирования уставного и резервного капитала для предприятий различных организационно-правовых форм; порядок размещения и выкупа акций; приватизация; ликвидация; банкротство; порядок очередности списания средств с расчетного счета; состав затрат, относимых на себестоимость продукции; варианты учетной политики; объекты и ставки налогообложения и ряд других отношений. Материальной основой финансов предприятий служит кругооборот капитала, который в условиях товарно-денежных отношений принимает форму денежного оборота.

Финансовая работа проводится как на крупных, так и на средних, малых предприятиях, индивидуальными предпринимателями: Численность работников и число средних, малых предприятий и ИП в РФ, 2009 г. Наименование показателя средни малые* микро- Индив е предпр идуаль предпр иятия н. иятия предпр иним. Число предприятий (на конец года), тыс. 17, 1 227, 8 1374, 7 2653, 3 Среднесписочная численность работников , тыс. человек 1976, 3 5720, 6 4526, 9 2653, 3

Финансовая работа проводится как на крупных, так и на средних, малых предприятиях, индивидуальными предпринимателями: Численность работников и число средних, малых предприятий и ИП в РФ, 2009 г. Наименование показателя средни малые* микро- Индив е предпр идуаль предпр иятия н. иятия предпр иним. Число предприятий (на конец года), тыс. 17, 1 227, 8 1374, 7 2653, 3 Среднесписочная численность работников , тыс. человек 1976, 3 5720, 6 4526, 9 2653, 3

Масштабы финансовой деятельности средних, малых предприятий* и ИП в РФ, 2009 г. Наименование показателя средние предпр иятия малые* предп риятия микропредп риятия Основные средства , млрд. руб. 596, 9 747, 3 581, 9 Оборотные активы, млрд. руб. 1913, 9 3647, 1 6979 Капитал и резервы, млрд. руб. 713, 7 1089, 4 4450, 1 Оборот (для ИП-выручка) предприятий, млрд. руб. 3522, 1 8805, 9 8067, 2 7301, 2 222, 8 252, 8 93, 3 Инвестиции в основной капитал, млрд. руб. индивидуал ьные предп риним атели *) В соответствии с Федеральным законом от 24 июля 2007 года № 209 -ФЗ (средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства: а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий; б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек.

Масштабы финансовой деятельности средних, малых предприятий* и ИП в РФ, 2009 г. Наименование показателя средние предпр иятия малые* предп риятия микропредп риятия Основные средства , млрд. руб. 596, 9 747, 3 581, 9 Оборотные активы, млрд. руб. 1913, 9 3647, 1 6979 Капитал и резервы, млрд. руб. 713, 7 1089, 4 4450, 1 Оборот (для ИП-выручка) предприятий, млрд. руб. 3522, 1 8805, 9 8067, 2 7301, 2 222, 8 252, 8 93, 3 Инвестиции в основной капитал, млрд. руб. индивидуал ьные предп риним атели *) В соответствии с Федеральным законом от 24 июля 2007 года № 209 -ФЗ (средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства: а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий; б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек.

Задачи финансов предприятий o Основная задача корпоративных финансов — финансовое обеспечение деятельности организации, нахождение оптимального баланса между доходностью бизнеса и финансовыми рисками. При создании предприятия формируется начальный, уставный капитал, который увеличивается за счет получения прибыли и формирования резервных фондов, получения безвозвратных дотаций, иных взносов. С целью расширения масштабов производства, его модернизации, обновления и в связи с необходимостью рационального использования денежных средств, для обеспечения текущих финансовых потребностей бизнеса привлекаются краткосрочные банковские кредиты. Для обеспечения долгосрочных потребностей - выпускаются облигации или акции, привлекаются долгосрочные банковские кредиты. Финансовая политика предприятия определяет структуру капитала, эффективность финансовых показателей организации.

Задачи финансов предприятий o Основная задача корпоративных финансов — финансовое обеспечение деятельности организации, нахождение оптимального баланса между доходностью бизнеса и финансовыми рисками. При создании предприятия формируется начальный, уставный капитал, который увеличивается за счет получения прибыли и формирования резервных фондов, получения безвозвратных дотаций, иных взносов. С целью расширения масштабов производства, его модернизации, обновления и в связи с необходимостью рационального использования денежных средств, для обеспечения текущих финансовых потребностей бизнеса привлекаются краткосрочные банковские кредиты. Для обеспечения долгосрочных потребностей - выпускаются облигации или акции, привлекаются долгосрочные банковские кредиты. Финансовая политика предприятия определяет структуру капитала, эффективность финансовых показателей организации.

Финансы предприятий o o o Важнейшей стороной корпоративных финансов — являются решения об инвестициях в развитие собственного бизнеса, вложении имеющихся временно свободных средств в доходные финансовые инструменты. Управление инвестициями — важнейшая сторона финансовой деятельности на предприятии. Перед принятием решения об инвестировании, анализируется множество факторов. В их числе: - обоснование прямого либо портфельного вариантов инвестирования; - соотношение между: целью — периодом времени — инфляцией — неприятием рисков — налогами; - выбор между активной и пассивной стратегией страхования рисков; - оценка эффективности мероприятий, проектов. Финансовый менеджмент в организациях во многом схож с бухгалтерским учётом. Но бухгалтерский учёт занимается учётом уже совершённых операций (и, следовательно, учётом «исторической» финансовой информации). А финансовый менеджмент смотрит в будущее и занимается анализом эффективности и планированием ещё предстоящих финансовых операций.

Финансы предприятий o o o Важнейшей стороной корпоративных финансов — являются решения об инвестициях в развитие собственного бизнеса, вложении имеющихся временно свободных средств в доходные финансовые инструменты. Управление инвестициями — важнейшая сторона финансовой деятельности на предприятии. Перед принятием решения об инвестировании, анализируется множество факторов. В их числе: - обоснование прямого либо портфельного вариантов инвестирования; - соотношение между: целью — периодом времени — инфляцией — неприятием рисков — налогами; - выбор между активной и пассивной стратегией страхования рисков; - оценка эффективности мероприятий, проектов. Финансовый менеджмент в организациях во многом схож с бухгалтерским учётом. Но бухгалтерский учёт занимается учётом уже совершённых операций (и, следовательно, учётом «исторической» финансовой информации). А финансовый менеджмент смотрит в будущее и занимается анализом эффективности и планированием ещё предстоящих финансовых операций.

Принципы организации финансов предприятий: o o o o Принцип хозяйственной самостоятельности Принцип самофинансирования Принцип материальной заинтересованности Принцип обеспечения финансовыми резервами Принцип финансового планирования и коммерческого расчета Принцип материальной ответственности Принцип экономической эффективности Принцип финансового контроля

Принципы организации финансов предприятий: o o o o Принцип хозяйственной самостоятельности Принцип самофинансирования Принцип материальной заинтересованности Принцип обеспечения финансовыми резервами Принцип финансового планирования и коммерческого расчета Принцип материальной ответственности Принцип экономической эффективности Принцип финансового контроля

финансов коммерческих предприятий в условиях рынка 1. Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств в целях извлечения прибыли и приращения капитала, повышения благосостояния владельцев фирмы. o

финансов коммерческих предприятий в условиях рынка 1. Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств в целях извлечения прибыли и приращения капитала, повышения благосостояния владельцев фирмы. o

Принципы организации финансов 4 1 Материальная ответственность Хозяйственная самостоятельность 2 Самофинансировани е 3 Материальная заинтересованность Принципы организации финансов 5 Обеспечение финансовыми резервами 6 Контроль за финансовохозяйственной деятельностью

Принципы организации финансов 4 1 Материальная ответственность Хозяйственная самостоятельность 2 Самофинансировани е 3 Материальная заинтересованность Принципы организации финансов 5 Обеспечение финансовыми резервами 6 Контроль за финансовохозяйственной деятельностью

Принципы организации финансов o 2. Принцип самофинансирования — один из основных в предпринимательской деятельности, обеспечивающий конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и, при необходимости, банковских и коммерческих кредитов.

Принципы организации финансов o 2. Принцип самофинансирования — один из основных в предпринимательской деятельности, обеспечивающий конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и, при необходимости, банковских и коммерческих кредитов.

Принципы организации финансов o o o o o 3. Принцип материальной заинтересованности — его объективная необходимость обеспечивается основной целью предприниматель ской деятельности: извлечением прибыли. Заинтересованность в результатах предпринимательской деятельности проявляется не только ее участниками, но и государством в целом. На уровне отдельных работников организации реализация этого принципа может быть обеспечена высоким уровнем оплаты труда. 4. Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности, сохранность собственного капитала.

Принципы организации финансов o o o o o 3. Принцип материальной заинтересованности — его объективная необходимость обеспечивается основной целью предприниматель ской деятельности: извлечением прибыли. Заинтересованность в результатах предпринимательской деятельности проявляется не только ее участниками, но и государством в целом. На уровне отдельных работников организации реализация этого принципа может быть обеспечена высоким уровнем оплаты труда. 4. Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности, сохранность собственного капитала.

Принципы организации финансов 5. Принцип обеспечения финансовых резервов диктуется условиями предпринимательской деятельности, сопряженной с определенным риском невозврата вложенных в бизнес средств. В условиях рыноч ных отношений, последствия риска ложатся на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу. o

Принципы организации финансов 5. Принцип обеспечения финансовых резервов диктуется условиями предпринимательской деятельности, сопряженной с определенным риском невозврата вложенных в бизнес средств. В условиях рыноч ных отношений, последствия риска ложатся на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу. o

Принципы организации финансов o o 6. Принцип контроля за финансовохозяйственной деятельностью. Объективная основа реализации этого принципа — действие контрольной функции финансов. Финансово-хозяйственная деятельность организаций связана с формированием ее доходов и расходованием денежных средств, а следовательно, затрагивает интересы самой организации, ее работников, государства и всех возможных контрагентов.

Принципы организации финансов o o 6. Принцип контроля за финансовохозяйственной деятельностью. Объективная основа реализации этого принципа — действие контрольной функции финансов. Финансово-хозяйственная деятельность организаций связана с формированием ее доходов и расходованием денежных средств, а следовательно, затрагивает интересы самой организации, ее работников, государства и всех возможных контрагентов.

происходит в сфере финансов") Сущность финансов o Первичное распределение стоимости валового внутреннего продукта (ВВП) происходит в сфере финансов субъектов хозяйствования и в первую очередь с помощью финансов коммерческих организаций, т. е. этот элемент можно рассматривать как исходный для всей финансовой системы.

Сущность финансов o Первичное распределение стоимости валового внутреннего продукта (ВВП) происходит в сфере финансов субъектов хозяйствования и в первую очередь с помощью финансов коммерческих организаций, т. е. этот элемент можно рассматривать как исходный для всей финансовой системы.

Сущность финансов o o o В целом финансам коммерческих организаций как звену финансовой системы независимо от организационноправовых и отраслевых особенностей присущи следующие черты: 1. финансовые ресурсы находятся в собственности коммерческих организаций (за исключением унитарных предприятий); 2. управление финансами коммерческой организации ориентировано на реализацию ее основной цели —

Сущность финансов o o o В целом финансам коммерческих организаций как звену финансовой системы независимо от организационноправовых и отраслевых особенностей присущи следующие черты: 1. финансовые ресурсы находятся в собственности коммерческих организаций (за исключением унитарных предприятий); 2. управление финансами коммерческой организации ориентировано на реализацию ее основной цели —

Сущность финансов o 3. ограниченное по сравнению с другими звеньями финансовой системы государственное регулирование финансов коммерческих организаций. Государственная регламентация формирования и использования финансовых ресурсов коммерческих организаций связана с определением налоговых обязательств, а также обязательств, вытекающих из возможного использования бюджетных средств (субсидии, субвенции, государственный и муниципальный заказ, бюджетные инвестиции, бюджетные кредиты).

Сущность финансов o 3. ограниченное по сравнению с другими звеньями финансовой системы государственное регулирование финансов коммерческих организаций. Государственная регламентация формирования и использования финансовых ресурсов коммерческих организаций связана с определением налоговых обязательств, а также обязательств, вытекающих из возможного использования бюджетных средств (субсидии, субвенции, государственный и муниципальный заказ, бюджетные инвестиции, бюджетные кредиты).

Сущность финансов o o o Финансовые отношения возникают между: - организациями при оплате поставок сырья, материалов, топлива, комплектующих, оборудования, запасных частей, инструментов, реализации готовой продукции, формировании и распределении валовой прибыли, взыскании штрафных санкций и т. п. ; - организациями при выпуске и распространении их ценных бумаг, паев, взаимном кредитовании, долевом участии в создании предприятий с участием иностранного капитала;

Сущность финансов o o o Финансовые отношения возникают между: - организациями при оплате поставок сырья, материалов, топлива, комплектующих, оборудования, запасных частей, инструментов, реализации готовой продукции, формировании и распределении валовой прибыли, взыскании штрафных санкций и т. п. ; - организациями при выпуске и распространении их ценных бумаг, паев, взаимном кредитовании, долевом участии в создании предприятий с участием иностранного капитала;

Сущность финансов o o o - организациями, рабочими и служащими в процессе использования чистой прибыли, при выпуске акций, распространяемых между членами трудового коллектива, выплате дивидендов по акциям; - организациями и страховыми организациями в связи с формированием и использованием различного рода страховых фондов; - предприятиями и вышестоящими организациями, ассоциациями, концернами, внешними собственниками имущества по перераспределению финансовых ресурсов;

Сущность финансов o o o - организациями, рабочими и служащими в процессе использования чистой прибыли, при выпуске акций, распространяемых между членами трудового коллектива, выплате дивидендов по акциям; - организациями и страховыми организациями в связи с формированием и использованием различного рода страховых фондов; - предприятиями и вышестоящими организациями, ассоциациями, концернами, внешними собственниками имущества по перераспределению финансовых ресурсов;

Сущность финансов o o o - организациями и банковской системой при получении и погашении банковских ссуд и уплате процентов по ним, предоставлении банкам во временное пользование свободных денежных средств и т. п. ; - предприятием и государством при уплате налогов и сборов в бюджетную систему и взносов во внебюджетные фонды; - государством и предприятиями при финансировании из бюджета и внебюджетных фондов мероприятиях для целей, предусмотренных действующим законодательством.

Сущность финансов o o o - организациями и банковской системой при получении и погашении банковских ссуд и уплате процентов по ним, предоставлении банкам во временное пользование свободных денежных средств и т. п. ; - предприятием и государством при уплате налогов и сборов в бюджетную систему и взносов во внебюджетные фонды; - государством и предприятиями при финансировании из бюджета и внебюджетных фондов мероприятиях для целей, предусмотренных действующим законодательством.

Сущность финансов o Все эти отношения в той или иной степени регламентированы государством и охватывают процесс распределения и перераспределения ВВП. При этом последние две группы отношений выражают перераспределительные отношения и входят как в сферу финансов предприятий, так и в сферу государственных финансов. В условиях рынка появляются и принципиально новые группы финансовых отношений: o — отношения, связанные с несостоятельностью (банкротством) предприятия, возникающей в связи с приостановлением его текущих платежей. Эта специфическая сфера отношений жестко регламентируется государством и требует специфических форм антикризисного управления финансами предприятий; o — отношения, возникающие при слиянии, поглощении и разделении предприятий (корпораций). o

Сущность финансов o Все эти отношения в той или иной степени регламентированы государством и охватывают процесс распределения и перераспределения ВВП. При этом последние две группы отношений выражают перераспределительные отношения и входят как в сферу финансов предприятий, так и в сферу государственных финансов. В условиях рынка появляются и принципиально новые группы финансовых отношений: o — отношения, связанные с несостоятельностью (банкротством) предприятия, возникающей в связи с приостановлением его текущих платежей. Эта специфическая сфера отношений жестко регламентируется государством и требует специфических форм антикризисного управления финансами предприятий; o — отношения, возникающие при слиянии, поглощении и разделении предприятий (корпораций). o

Функции финансов o o o Финансам коммерческих организаций присущи те же функции, что и общегосударственным финансам: распределительная и контрольная. Однако их реализация осуществляется на микроэкономическом уровне. Обе функции тесно взаимосвязаны. 1. Посредством распределительной функции происходят формирование первоначального (уставного) капитала, образующегося за счет вкладов учредителей, авансирование его в производство, воспроизводство и приращение капитала, привлечение внешних источников, создание основных пропорций при распределении доходов и финансовых ресурсов, обеспечивающих оптимальное сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом.

Функции финансов o o o Финансам коммерческих организаций присущи те же функции, что и общегосударственным финансам: распределительная и контрольная. Однако их реализация осуществляется на микроэкономическом уровне. Обе функции тесно взаимосвязаны. 1. Посредством распределительной функции происходят формирование первоначального (уставного) капитала, образующегося за счет вкладов учредителей, авансирование его в производство, воспроизводство и приращение капитала, привлечение внешних источников, создание основных пропорций при распределении доходов и финансовых ресурсов, обеспечивающих оптимальное сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом.

формирование капитала,") Функции финансов o o o В общем виде распределительная функция обеспечивает: 1) формирование капитала, денежных доходов и фондов; 2) использование капитала, денежных доходов и фондов; 3) регулирование денежных потоков предприятия; 4) распределение стоимости общественного продукта.

Функции финансов o o o В общем виде распределительная функция обеспечивает: 1) формирование капитала, денежных доходов и фондов; 2) использование капитала, денежных доходов и фондов; 3) регулирование денежных потоков предприятия; 4) распределение стоимости общественного продукта.

Функции финансов o 2. Объективная основа контрольной функции — стоимостный учет затрат на производство и реализацию продукции, выполнение работ и оказание услуг, процесс формирования доходов и денежных фондов. В общем виде контрольная функция обеспечивает: o контроль распределения, затрат и использования средств. Со стороны государства - контрольная функция проявляется в отслеживании ритмичности и своевременности платежей в бюджет. Для собственника – это внешний аудит, а внутренний – с позиции ме неджмента предприятия). o

Функции финансов o 2. Объективная основа контрольной функции — стоимостный учет затрат на производство и реализацию продукции, выполнение работ и оказание услуг, процесс формирования доходов и денежных фондов. В общем виде контрольная функция обеспечивает: o контроль распределения, затрат и использования средств. Со стороны государства - контрольная функция проявляется в отслеживании ритмичности и своевременности платежей в бюджет. Для собственника – это внешний аудит, а внутренний – с позиции ме неджмента предприятия). o

Дополнительные функции финансов o o Учетная — с помощью финансового механизма осуществляется учет всех произведенных стоимостей товаров, работ, услуг. Стимулирующая — через финансовые рычаги предприятие может стимулировать развитие приоритетных направлений деятельности.

Дополнительные функции финансов o o Учетная — с помощью финансового механизма осуществляется учет всех произведенных стоимостей товаров, работ, услуг. Стимулирующая — через финансовые рычаги предприятие может стимулировать развитие приоритетных направлений деятельности.

Денежные потоки o Совокупность финансовых отношений предприятий может быть сгруппирована по трем основным денежным потокам и иметь четкие стоимостные характеристики. Движение средств этих денежных потоков влияет на всю структуру бухгалтерского баланса предприятия, его активы и пассивы, изменение величины всех денежных фондов.

Денежные потоки o Совокупность финансовых отношений предприятий может быть сгруппирована по трем основным денежным потокам и иметь четкие стоимостные характеристики. Движение средств этих денежных потоков влияет на всю структуру бухгалтерского баланса предприятия, его активы и пассивы, изменение величины всех денежных фондов.

") Денежные потоки o o Три основных денежных потока в зависимости от вида деятельности: 1) текущая (производственно-хозяйственная) деятельность: поступления: n • выручка от реализации товаров, работ, оказания услуг; n • авансы, полученные от покупателей (заказчиков); n • прочие поступления. расходы: n • оплата приобретенных товаров, работ, услуг; n • расчеты с бюджетом; n • прочие выплаты.

Денежные потоки o o Три основных денежных потока в зависимости от вида деятельности: 1) текущая (производственно-хозяйственная) деятельность: поступления: n • выручка от реализации товаров, работ, оказания услуг; n • авансы, полученные от покупателей (заказчиков); n • прочие поступления. расходы: n • оплата приобретенных товаров, работ, услуг; n • расчеты с бюджетом; n • прочие выплаты.

инвестиционная деятельность: поступления: n • продажа основных средств") Денежные потоки o o o 2) инвестиционная деятельность: поступления: n • продажа основных средств и нематериальных активов; n • дивиденды, проценты по финансовым вложениям; n • прочие поступления. расходы: n • оплата долевого участия в строительстве; n • приобретение основных средств; n • долгосрочные финансовые вложения; n • выплата дивидендов, процентов;

Денежные потоки o o o 2) инвестиционная деятельность: поступления: n • продажа основных средств и нематериальных активов; n • дивиденды, проценты по финансовым вложениям; n • прочие поступления. расходы: n • оплата долевого участия в строительстве; n • приобретение основных средств; n • долгосрочные финансовые вложения; n • выплата дивидендов, процентов;

финансовая деятельность: поступления: n • продажа краткосрочных ценных") Денежные потоки o o o 3) финансовая деятельность: поступления: n • продажа краткосрочных ценных бумаг; n • размещение собственных краткосрочных ценных бумаг. расходы n • приобретение краткосрочных ценных бумаг; n • краткосрочные (до 1 года) финансовые вложения. ≪Отток≫ части денежного потока предприятия в форме платежей в бюджеты и внебюджетные фонды означает безэквивалентное изъятие этих средств из его индивидуального кругооборота. Эти средства проходят фазу перераспределения. o

Денежные потоки o o o 3) финансовая деятельность: поступления: n • продажа краткосрочных ценных бумаг; n • размещение собственных краткосрочных ценных бумаг. расходы n • приобретение краткосрочных ценных бумаг; n • краткосрочные (до 1 года) финансовые вложения. ≪Отток≫ части денежного потока предприятия в форме платежей в бюджеты и внебюджетные фонды означает безэквивалентное изъятие этих средств из его индивидуального кругооборота. Эти средства проходят фазу перераспределения. o

Место финансов предприятия в организации деятельности предприятия o o o Финансы организаций – основное звено финансовой системы - носят распределительный характер и охватывают процессы создания, распределения и использования ВВП и национального дохода в стоимостном выражении. В конечном счете в этом звене финансовой системы создаются финансовые ресурсы, которые впоследствии распределяются и используются для собственного развития и обеспечения потребностей экономического и социального развития общества. Современные коммерческие организации функционируют в по стоянно меняющихся рыночных условиях хозяйствования с жест кой конкуренцией. Основной целью их предпринимательской деятельности становится не только максимальное извлечение прибыли, но и сохранение и приумножение собственного капитала,

Место финансов предприятия в организации деятельности предприятия o o o Финансы организаций – основное звено финансовой системы - носят распределительный характер и охватывают процессы создания, распределения и использования ВВП и национального дохода в стоимостном выражении. В конечном счете в этом звене финансовой системы создаются финансовые ресурсы, которые впоследствии распределяются и используются для собственного развития и обеспечения потребностей экономического и социального развития общества. Современные коммерческие организации функционируют в по стоянно меняющихся рыночных условиях хозяйствования с жест кой конкуренцией. Основной целью их предпринимательской деятельности становится не только максимальное извлечение прибыли, но и сохранение и приумножение собственного капитала,

Место финансов предприятия o o Два типа организаций: 1. Коммерческие организации осуществляют свою деятельность в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных пред приятий. Одна из основных целей деятельности коммерческих организаций — извлечение прибыли. 2. Некоммерческие организации создаются ради достижения конкретной цели и могут осуществлять предпринимательскую деятельность лишь для ее достижения.

Место финансов предприятия o o Два типа организаций: 1. Коммерческие организации осуществляют свою деятельность в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных пред приятий. Одна из основных целей деятельности коммерческих организаций — извлечение прибыли. 2. Некоммерческие организации создаются ради достижения конкретной цели и могут осуществлять предпринимательскую деятельность лишь для ее достижения.

") Финансовая структура оптовой торговой компании (распределение на центры дохода, затрат, прибыли и инвестиций)

Финансовая структура оптовой торговой компании (распределение на центры дохода, затрат, прибыли и инвестиций)

Содержание работы финансовой службы предприятия o o o o В функции финансовой службы предприятия входят: • участие в разработке и исполнении бизнес-плана; • управление денежными потоками, возникающими в результате текущей (основной), инвестиционной и финансовой деятельности; • разработка финансовой программы развития; • определение кредитной политики; • разработка валютной политики; • осуществление финансового планирования; • осуществление расчетов с поставщиками, покупателями, коммерческими банками, бюджетом и другими контрагентами; • обеспечение страхования от финансового и другого риска; • анализ финансово-хозяйственной деятельности; • контроль за целевым и эффективным использованием денежных средств.

Содержание работы финансовой службы предприятия o o o o В функции финансовой службы предприятия входят: • участие в разработке и исполнении бизнес-плана; • управление денежными потоками, возникающими в результате текущей (основной), инвестиционной и финансовой деятельности; • разработка финансовой программы развития; • определение кредитной политики; • разработка валютной политики; • осуществление финансового планирования; • осуществление расчетов с поставщиками, покупателями, коммерческими банками, бюджетом и другими контрагентами; • обеспечение страхования от финансового и другого риска; • анализ финансово-хозяйственной деятельности; • контроль за целевым и эффективным использованием денежных средств.

8. 2. Капитал и резервы предприятий. Основной и оборотный капитал предприятий: понятия, структура, источники финансирования и формирования o o Важной составляющей кругооборота финансов предприятий является движение денежных средств, связанных с формированием и использованием уставного капитала, добавочного капитала, распределением и использованием прибыли. Управление капиталом организации — сложный многогранный процесс, направленный на оптимизацию его структуры, поддержание необходимой величины собственного капитала, включающего резервный капитал, и повышение его рыночной стоимости.

8. 2. Капитал и резервы предприятий. Основной и оборотный капитал предприятий: понятия, структура, источники финансирования и формирования o o Важной составляющей кругооборота финансов предприятий является движение денежных средств, связанных с формированием и использованием уставного капитала, добавочного капитала, распределением и использованием прибыли. Управление капиталом организации — сложный многогранный процесс, направленный на оптимизацию его структуры, поддержание необходимой величины собственного капитала, включающего резервный капитал, и повышение его рыночной стоимости.

Капитал и резервы o o В коммерческих организациях формируются фонды денежных средств: уставный капитал или уставный фонд, резервный фонд, добавочный капитал, собственный капитал, фонд накопления, фонд потребления, валютный фонд и др. В сферу финансовых (денежных) отношений предприятия входят - отношения между предприятием и его инвесторами (акционерами, участниками, собственниками) по поводу формирования и эффективного использования собственного капитала, а также выплат дивидендов и процентов.

Капитал и резервы o o В коммерческих организациях формируются фонды денежных средств: уставный капитал или уставный фонд, резервный фонд, добавочный капитал, собственный капитал, фонд накопления, фонд потребления, валютный фонд и др. В сферу финансовых (денежных) отношений предприятия входят - отношения между предприятием и его инвесторами (акционерами, участниками, собственниками) по поводу формирования и эффективного использования собственного капитала, а также выплат дивидендов и процентов.

") Капитал и резервы o o o Финансовый капитал предприятия рассматривается с двух позиций: 1) по источникам формирования; 2) по направлениям использования. По источникам формирования собственный капитал подразделяется на: 1. постоянный (уставный капитал плюс эмиссионный доход); 2. переменный (накопленный предприятием). Переменная часть собственного капитала во многом зависит от финансовых результатов деятельности. За счет него формируются резервный капитал, добавочный капитал, нераспределенная прибыль.

Капитал и резервы o o o Финансовый капитал предприятия рассматривается с двух позиций: 1) по источникам формирования; 2) по направлениям использования. По источникам формирования собственный капитал подразделяется на: 1. постоянный (уставный капитал плюс эмиссионный доход); 2. переменный (накопленный предприятием). Переменная часть собственного капитала во многом зависит от финансовых результатов деятельности. За счет него формируются резервный капитал, добавочный капитал, нераспределенная прибыль.

Структура финансового капитала предприятия по источникам формирования

Структура финансового капитала предприятия по источникам формирования

Резервный капитал, добавочный капитал, нераспределенная прибыль o o o Формирование резервного и добавочного капитала имеют разную экономическую природу. Резервный капитал формируется за счет чистой прибыли. Добавочный капитал — формируется в результате переоценки отдельных статей внеоборотных активов, безвозвратного поступления средств за счет внешних источников. Нераспределенная прибыль — чистая прибыль (или ее часть), которая используется на накопление имущества предприятия либо направляется на пополнение оборотных средств и другие нужды. В балансе различают нераспределенную прибыль прошлого года и отчётного года.

Резервный капитал, добавочный капитал, нераспределенная прибыль o o o Формирование резервного и добавочного капитала имеют разную экономическую природу. Резервный капитал формируется за счет чистой прибыли. Добавочный капитал — формируется в результате переоценки отдельных статей внеоборотных активов, безвозвратного поступления средств за счет внешних источников. Нераспределенная прибыль — чистая прибыль (или ее часть), которая используется на накопление имущества предприятия либо направляется на пополнение оборотных средств и другие нужды. В балансе различают нераспределенную прибыль прошлого года и отчётного года.

Резервный капитал o o o Резервный капитал, наряду с уставным капиталом, является важнейшим гарантом обеспечения прав инвесторов и кредиторов. Законодательство обязывает как российские акционерные общества, так и предприятия с иностранным капиталом формировать резервный капитал. Объем обязательного резервирования для отечественных акционерных обществ должен быть не менее 15% от их уставного капитала, а для предприятий с иностранными инвестициями — 25%. Резервный капитал предназначен для покрытия убытков от хозяйственной деятельности, а в акционерных обществах (в случае отсутствия иных средств) — для погашения облигаций общества и выкупа собственных акций.

Резервный капитал o o o Резервный капитал, наряду с уставным капиталом, является важнейшим гарантом обеспечения прав инвесторов и кредиторов. Законодательство обязывает как российские акционерные общества, так и предприятия с иностранным капиталом формировать резервный капитал. Объем обязательного резервирования для отечественных акционерных обществ должен быть не менее 15% от их уставного капитала, а для предприятий с иностранными инвестициями — 25%. Резервный капитал предназначен для покрытия убытков от хозяйственной деятельности, а в акционерных обществах (в случае отсутствия иных средств) — для погашения облигаций общества и выкупа собственных акций.

Добавочный капитал Специфику формирования собственного капитала в РФ определяет добавочный капитал, т. е. источники увеличения стоимости имущества организации, а также источники поступления различных ценностей. o Добавочный капитал возникает в результате: прироста стоимости внеоборотных активов после их переоценки; эмиссионного дохода от продажи акций при первичном размещении; безвозмездного получения имущества и денежных средств; начисления износа с применением индексов-дефляторов при реализации основных средств. o

Добавочный капитал Специфику формирования собственного капитала в РФ определяет добавочный капитал, т. е. источники увеличения стоимости имущества организации, а также источники поступления различных ценностей. o Добавочный капитал возникает в результате: прироста стоимости внеоборотных активов после их переоценки; эмиссионного дохода от продажи акций при первичном размещении; безвозмездного получения имущества и денежных средств; начисления износа с применением индексов-дефляторов при реализации основных средств. o

Добавочный капитал o Вопрос в том, что включать в добавочный капитал и как его использовать, решают собственники предприятия. Чаще всего он может быть использован на покрытие уценки имущества либо безвозмездную передачу имущества другим организациям. Средства добавочного капитала также могут быть направлены на погашение убытков и увеличение уставного капитала.

Добавочный капитал o Вопрос в том, что включать в добавочный капитал и как его использовать, решают собственники предприятия. Чаще всего он может быть использован на покрытие уценки имущества либо безвозмездную передачу имущества другим организациям. Средства добавочного капитала также могут быть направлены на погашение убытков и увеличение уставного капитала.

Нераспределенная прибыль o o o В группу статей «Нераспределенная прибыль прошлых лет≫ включены остатки фондов специального назначения. Величина показателя нераспределенной прибыли отчетного года исчисляется как разница между финансовым результатом (прибылью) отчетного года и суммой причитающихся к уплате налогов и иных обязательных платежей (включая штрафные санкции за нарушение налогового законодательства) за счет прибыли. Нераспределенная прибыль отчетного года является основой для раскрытия информации о прибыли, приходящейся на одну акцию, в виде базовой прибыли (убытка) на акцию.

Нераспределенная прибыль o o o В группу статей «Нераспределенная прибыль прошлых лет≫ включены остатки фондов специального назначения. Величина показателя нераспределенной прибыли отчетного года исчисляется как разница между финансовым результатом (прибылью) отчетного года и суммой причитающихся к уплате налогов и иных обязательных платежей (включая штрафные санкции за нарушение налогового законодательства) за счет прибыли. Нераспределенная прибыль отчетного года является основой для раскрытия информации о прибыли, приходящейся на одну акцию, в виде базовой прибыли (убытка) на акцию.

Нераспределенная прибыль o o В соответствии с приказом Министерства финансов РФ от 21 марта 2000 г. № 29 н ≪Об утверждении методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию≫ базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. Базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыли (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательств платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период.

Нераспределенная прибыль o o В соответствии с приказом Министерства финансов РФ от 21 марта 2000 г. № 29 н ≪Об утверждении методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию≫ базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. Базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыли (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательств платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период.

капитала и часть вновь") Направления использования капитала предприятий o Организация использует часть уставного (постоянного) капитала и часть вновь созданного переменного капитала на формирование производительного капитала, используемого для изготовления продукции (производства товаров, работ, услуг). Производительный капитал делится на основной и оборотный капитал, которые находятся в процессе непрерывного движения, принимая различные формы в зависимости от стадии кругооборота. Деление капитала на основной и оборотный связано с характером их кругооборота и формой участия в создании готовой продукции.

Направления использования капитала предприятий o Организация использует часть уставного (постоянного) капитала и часть вновь созданного переменного капитала на формирование производительного капитала, используемого для изготовления продукции (производства товаров, работ, услуг). Производительный капитал делится на основной и оборотный капитал, которые находятся в процессе непрерывного движения, принимая различные формы в зависимости от стадии кругооборота. Деление капитала на основной и оборотный связано с характером их кругооборота и формой участия в создании готовой продукции.

Основной и оборотный капитал o o I. Основной капитал –многократно принимает участие в производстве товара, переносит свою стоимость по частям в течение ряда периодов (не менее года), возвращая средства через отнесение на продукт части своей стоимости посредством амортизационных отчислений, включаемых в стоимость товара. II. Оборотный капитал –полностью переносится на произведенный товар (работу, услугу) и возвращается в денежной форме после его реализации.

Основной и оборотный капитал o o I. Основной капитал –многократно принимает участие в производстве товара, переносит свою стоимость по частям в течение ряда периодов (не менее года), возвращая средства через отнесение на продукт части своей стоимости посредством амортизационных отчислений, включаемых в стоимость товара. II. Оборотный капитал –полностью переносится на произведенный товар (работу, услугу) и возвращается в денежной форме после его реализации.

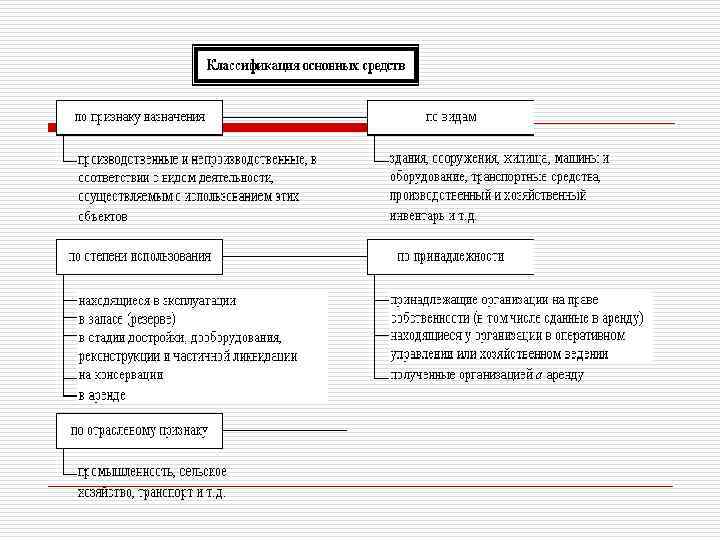

основные средства (активные–") I. Основной капитал o o o В составе основного капитала: 1) основные средства (активные– рабочие машины, оборудование, дорогостоящий инструмент; пассивные – здания, сооружения); 2) незавершенные долгосрочные инвестиции; 3) нематериальные активы; 4) долгосрочные финансовые вложения.

I. Основной капитал o o o В составе основного капитала: 1) основные средства (активные– рабочие машины, оборудование, дорогостоящий инструмент; пассивные – здания, сооружения); 2) незавершенные долгосрочные инвестиции; 3) нематериальные активы; 4) долгосрочные финансовые вложения.

Структура основного капитала предприятия Основной капитал Основные средства Незавершенные долгосрочные инвестиции Нематериальные активы Долгосрочные финансовые вложения

Структура основного капитала предприятия Основной капитал Основные средства Незавершенные долгосрочные инвестиции Нематериальные активы Долгосрочные финансовые вложения

Основны е сре дства — отражённые в бухгалтерском или налоговом учёте - основные фонды организации в денежном выражении o 1)Основные средства (фонды)— материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социальнокультурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционногo цикла, если он длится дольше года).

Основны е сре дства — отражённые в бухгалтерском или налоговом учёте - основные фонды организации в денежном выражении o 1)Основные средства (фонды)— материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социальнокультурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционногo цикла, если он длится дольше года).

: o o o o o 1. Здания (корпуса цехов, складские") Состав основных средств (фондов): o o o o o 1. Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п. ); 2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели); 3. Внутрихозяйственные дороги; 4. Передаточные устройства (электросети, теплосети, газовые сети); 5. Машины и оборудование; 6. Транспортные средства (вагоны, автомобили, кары, тележки); 7. Инструмент (режущий и др. , приспособления для крепления, монтажа), кроме специального инструмента; 8. Производственный инвентарь и принадлежности (тара, стеллажи, рабочие столы и т. п. ); 9. Хозяйственный инвентарь и др.

Состав основных средств (фондов): o o o o o 1. Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п. ); 2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели); 3. Внутрихозяйственные дороги; 4. Передаточные устройства (электросети, теплосети, газовые сети); 5. Машины и оборудование; 6. Транспортные средства (вагоны, автомобили, кары, тележки); 7. Инструмент (режущий и др. , приспособления для крепления, монтажа), кроме специального инструмента; 8. Производственный инвентарь и принадлежности (тара, стеллажи, рабочие столы и т. п. ); 9. Хозяйственный инвентарь и др.

предприятия") Группировка основных средств (фондов) предприятия

Группировка основных средств (фондов) предприятия

Кругооборот основных средств включает: o o o • износ основных средств; • начисление амортизации; • накопление средств для полного восстановления; • замену основных средств путем финансирования реальных (прямых) инвестиций (покупки новых). Основные способы поступления основных средств в коммерческие организации: - приобретение основных средств путем долгосрочных инвестиций; • передача объектов учредителями акционерных обществ в счет вклада в уставный (акционерный) капитал; • безвозмездное получение объектов основных средств от государственных органов, юридических и физических лиц.

Кругооборот основных средств включает: o o o • износ основных средств; • начисление амортизации; • накопление средств для полного восстановления; • замену основных средств путем финансирования реальных (прямых) инвестиций (покупки новых). Основные способы поступления основных средств в коммерческие организации: - приобретение основных средств путем долгосрочных инвестиций; • передача объектов учредителями акционерных обществ в счет вклада в уставный (акционерный) капитал; • безвозмездное получение объектов основных средств от государственных органов, юридических и физических лиц.

Незавершенные долгосрочные инвестиции -представляют собой затраты на") Состав основного капитала o o o o 2)Незавершенные долгосрочные инвестиции -представляют собой затраты на приобретение оборудования и вложенные в незавершенное строительство, которые еще не могут быть использованы в хозяйственной деятельности и на которые еще не начисляется амортизация. Источники долгосрочных инвестиций: • собственные средства хозяйствующего субъекта; • привлеченные денежные средства, полученные от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц; • денежные средства, поступающие в порядке перераспределения из централизованных инвестиционных фондов корпораций, ассоциаций и других объединений; • долгосрочные кредиты банков; • средства иностранных инвесторов; • средства внебюджетных фондов; • средства федерального бюджета и бюджетов субъектов Федерации.

Состав основного капитала o o o o 2)Незавершенные долгосрочные инвестиции -представляют собой затраты на приобретение оборудования и вложенные в незавершенное строительство, которые еще не могут быть использованы в хозяйственной деятельности и на которые еще не начисляется амортизация. Источники долгосрочных инвестиций: • собственные средства хозяйствующего субъекта; • привлеченные денежные средства, полученные от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц; • денежные средства, поступающие в порядке перераспределения из централизованных инвестиционных фондов корпораций, ассоциаций и других объединений; • долгосрочные кредиты банков; • средства иностранных инвесторов; • средства внебюджетных фондов; • средства федерального бюджета и бюджетов субъектов Федерации.

Нематериальные активы — активы, не имеющие") Состав основного капитала o o o o o 3)Нематериальные активы — активы, не имеющие физической, осязаемой формы, но имеющие стоимостную оценку. Их приобретение связано с долгосрочными вложениями, кругооборот которых аналогичен кругообороту основных средств. Это патенты, торговые марки, торговые знаки, объекты интеллектуальной собственности и др. Основные способы формирования нематериальных активов: (1) приобретение нематериальных активов при осуществлении долгосрочных инвестиций; (2) создание объектов нематериальных активов как своими силами, так и путем привлечения стороннего исполнителя на долгосрочной основе; (3) приобретение нематериальных активов на условиях обмена; (4) безвозмездное получение нематериальных активов

Состав основного капитала o o o o o 3)Нематериальные активы — активы, не имеющие физической, осязаемой формы, но имеющие стоимостную оценку. Их приобретение связано с долгосрочными вложениями, кругооборот которых аналогичен кругообороту основных средств. Это патенты, торговые марки, торговые знаки, объекты интеллектуальной собственности и др. Основные способы формирования нематериальных активов: (1) приобретение нематериальных активов при осуществлении долгосрочных инвестиций; (2) создание объектов нематериальных активов как своими силами, так и путем привлечения стороннего исполнителя на долгосрочной основе; (3) приобретение нематериальных активов на условиях обмена; (4) безвозмездное получение нематериальных активов

Долгосрочные финансовые вложения — это затраты на долевое участие в") Состав основного капитала o 4)Долгосрочные финансовые вложения — это затраты на долевое участие в уставном капитале других организаций, вложения в ценные бумаги разного вида на долгосрочной основе, стоимость имущества, переданного в аренду на праве финансового лизинга.

Состав основного капитала o 4)Долгосрочные финансовые вложения — это затраты на долевое участие в уставном капитале других организаций, вложения в ценные бумаги разного вида на долгосрочной основе, стоимость имущества, переданного в аренду на праве финансового лизинга.

II. Оборотный капитал - средства, которые предприятие использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла. o Это наиболее подвижная часть капитала орга низации, вложенная в текущие активы. Часть оборотного капитала, авансированная в сферу производства формирует оборотные производственные фонды, другая - находится в сфере обращения и образует фонды обращения. o

II. Оборотный капитал - средства, которые предприятие использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла. o Это наиболее подвижная часть капитала орга низации, вложенная в текущие активы. Часть оборотного капитала, авансированная в сферу производства формирует оборотные производственные фонды, другая - находится в сфере обращения и образует фонды обращения. o

Оборотный капитал o o Оборотные производственные фонды включают в себя материально-производственные запасы, незавершенное производство и расходы будущих периодов. Они обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в течение производственного цикла. Фонды обращения, хотя и не участвуют в процессе производства, но необходимы для обеспечения единства производства и обращения. К ним относятся: готовая продукция на складе, отгруженные товары, денежные средства в кассе предприятия и на счетах в коммерческих банках, дебиторская задолженность, средства в расчетах, краткосрочные финансовые вложения.

Оборотный капитал o o Оборотные производственные фонды включают в себя материально-производственные запасы, незавершенное производство и расходы будущих периодов. Они обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в течение производственного цикла. Фонды обращения, хотя и не участвуют в процессе производства, но необходимы для обеспечения единства производства и обращения. К ним относятся: готовая продукция на складе, отгруженные товары, денежные средства в кассе предприятия и на счетах в коммерческих банках, дебиторская задолженность, средства в расчетах, краткосрочные финансовые вложения.

Структура оборотного капитала предприятия Оборотный капитал Оборотные производственные фонды Фонды обращения Материаль. Незавер. Готовая Краткосроч. Расчеты с Расходы Денежно-произные финаншенное продукция, дебитобудущих ные водстпроизводотгруженные совые венные ами периодов средства ство товары вложения запасы

Структура оборотного капитала предприятия Оборотный капитал Оборотные производственные фонды Фонды обращения Материаль. Незавер. Готовая Краткосроч. Расчеты с Расходы Денежно-произные финаншенное продукция, дебитобудущих ные водстпроизводотгруженные совые венные ами периодов средства ство товары вложения запасы

Оборотный капитал Инфляционные процессы, высокий уровень процентных ставок за пользование краткосрочными ссудами усиливают роль собственных источников в формировании оборотных средств. o Первоначально в момент создания организации формирование оборотных средств происходит за счет уставного капитала. o В процессе финансово-хозяйственной деятельности источниками пополнения оборотных средств служат: прибыль, остающаяся в распоряжении организации, постоянная минимальная кредиторская задолженность, банковский и коммерческий кредиты. o o

Оборотный капитал Инфляционные процессы, высокий уровень процентных ставок за пользование краткосрочными ссудами усиливают роль собственных источников в формировании оборотных средств. o Первоначально в момент создания организации формирование оборотных средств происходит за счет уставного капитала. o В процессе финансово-хозяйственной деятельности источниками пополнения оборотных средств служат: прибыль, остающаяся в распоряжении организации, постоянная минимальная кредиторская задолженность, банковский и коммерческий кредиты. o o

предприятия") Оборотный капитал (средства) предприятия

Оборотный капитал (средства) предприятия

Управление оборотными средствами

Управление оборотными средствами

o Находясь в постоянном движении, оборотный капитал обеспечивает бесперебойный оборот") Оборотный капитал (оборотные средства) o Находясь в постоянном движении, оборотный капитал обеспечивает бесперебойный оборот средств. При этом происходит постоянная и закономерная смена авансированной стоимости: из денежной она превращается в товарную, затем в производственную и снова в товарную и денежную.

Оборотный капитал (оборотные средства) o Находясь в постоянном движении, оборотный капитал обеспечивает бесперебойный оборот средств. При этом происходит постоянная и закономерная смена авансированной стоимости: из денежной она превращается в товарную, затем в производственную и снова в товарную и денежную.

Оборотные средства

Оборотные средства

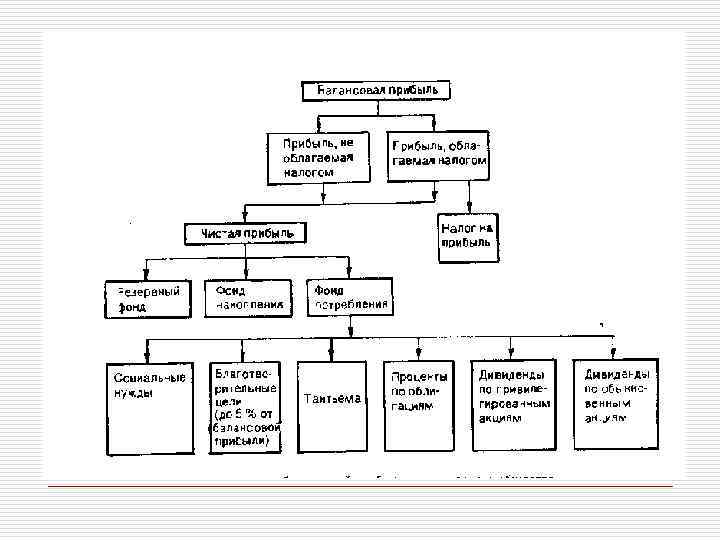

8. 3. Прибыль предприятий o o Прибыль предприятия – это основная часть денежных накоплений, которая создается предприятиями всех форм собственности. Она отражает финансовый результат хозяйственной предпринимательской деятельности организации. Прибыль предприятия как показатель эффективности производства позволяет определять объем и качество продукции, уровень себестоимости, производительность труда. С другой стороны, прибыть стимулирует укрепление коммерческого расчета и интенсифицирует производство. Прибыль предприятия как окончательный финансовый итог хоздеятельности представляет собой разницу между суммой доходов и затратами на производство и операции по реализации продукции с учетом убытков от всех видов хозяйственных операций.

8. 3. Прибыль предприятий o o Прибыль предприятия – это основная часть денежных накоплений, которая создается предприятиями всех форм собственности. Она отражает финансовый результат хозяйственной предпринимательской деятельности организации. Прибыль предприятия как показатель эффективности производства позволяет определять объем и качество продукции, уровень себестоимости, производительность труда. С другой стороны, прибыть стимулирует укрепление коммерческого расчета и интенсифицирует производство. Прибыль предприятия как окончательный финансовый итог хоздеятельности представляет собой разницу между суммой доходов и затратами на производство и операции по реализации продукции с учетом убытков от всех видов хозяйственных операций.

Прибыль предприятий o o Прибыль — это важнейшая экономическая категория, ей присущи три функции: (1) экономического показателя, характеризующего финансовые результаты хозяйственной деятельности организации (предприятия); (2) стимулирующей функции, проявляющейся в процессе ее распределения и использования; (3) одного из основных источников формирования финансовых ресурсов организации (предприятия), а также одного из основных источников формирования доходной части бюджетов разных уровней.

Прибыль предприятий o o Прибыль — это важнейшая экономическая категория, ей присущи три функции: (1) экономического показателя, характеризующего финансовые результаты хозяйственной деятельности организации (предприятия); (2) стимулирующей функции, проявляющейся в процессе ее распределения и использования; (3) одного из основных источников формирования финансовых ресурсов организации (предприятия), а также одного из основных источников формирования доходной части бюджетов разных уровней.

Вариант расчета чистой прибыли

Вариант расчета чистой прибыли

создается новая стоимость,") Прибыль организации В процессе производства продукции (выпол нения работ, оказания услуг) создается новая стоимость, которая определяется ценой реализованной продукции (работ, услуг). Результатом ее реализации является выручка от реализации продукции (работ, услуг), которая поступает на расчетный счет предприятия. o Использование выручки характеризует начальную стадию распределительных процессов. Из полученной выручки организации возмещают материальные затраты. o Оставшаяся часть представляет собой прибыль организации от основной деятельности. o Прибыль от реализации товаров и прибыль от реализации имущества входят в состав денежных доходов предприятия. o

Прибыль организации В процессе производства продукции (выпол нения работ, оказания услуг) создается новая стоимость, которая определяется ценой реализованной продукции (работ, услуг). Результатом ее реализации является выручка от реализации продукции (работ, услуг), которая поступает на расчетный счет предприятия. o Использование выручки характеризует начальную стадию распределительных процессов. Из полученной выручки организации возмещают материальные затраты. o Оставшаяся часть представляет собой прибыль организации от основной деятельности. o Прибыль от реализации товаров и прибыль от реализации имущества входят в состав денежных доходов предприятия. o

Схема формирования балансовой и чистой прибыли

Схема формирования балансовой и чистой прибыли

определяется как разница между выручкой") Прибыль организации o Прибыль от реализации товаров (работ, услуг) определяется как разница между выручкой от реализации (уменьшенная на величину налога на добавленную стоимость, акцизов и других аналогичных налогов) и затратами на производство товаров (работ или услуг). В современной финансовой отчетности различают валовую прибыль (выручка от реализации «минус» затраты без управленческих и коммерческих расходов) и прибыль (убыток) от продаж (с учетом управленческих и коммерческих расходов).

Прибыль организации o Прибыль от реализации товаров (работ, услуг) определяется как разница между выручкой от реализации (уменьшенная на величину налога на добавленную стоимость, акцизов и других аналогичных налогов) и затратами на производство товаров (работ или услуг). В современной финансовой отчетности различают валовую прибыль (выручка от реализации «минус» затраты без управленческих и коммерческих расходов) и прибыль (убыток) от продаж (с учетом управленческих и коммерческих расходов).

первоочередного выполнения обязательств") Прибыль организации При распределении прибыли исходят из следующих принципов: o (1) первоочередного выполнения обязательств перед бюджетом; o (2) распределения прибыли, оставшейся в распоряжении организации (чистой прибыли), на накопление и потребление в соответствии с экономически обоснованными пропорциями. o Ориентиром для установления соотношения между накоплением и потреблением является состояние производственных фондов и конкурентоспособность выпускаемой продукции. o

Прибыль организации При распределении прибыли исходят из следующих принципов: o (1) первоочередного выполнения обязательств перед бюджетом; o (2) распределения прибыли, оставшейся в распоряжении организации (чистой прибыли), на накопление и потребление в соответствии с экономически обоснованными пропорциями. o Ориентиром для установления соотношения между накоплением и потреблением является состояние производственных фондов и конкурентоспособность выпускаемой продукции. o

Схема распределения прибыли предприятия

Схема распределения прибыли предприятия

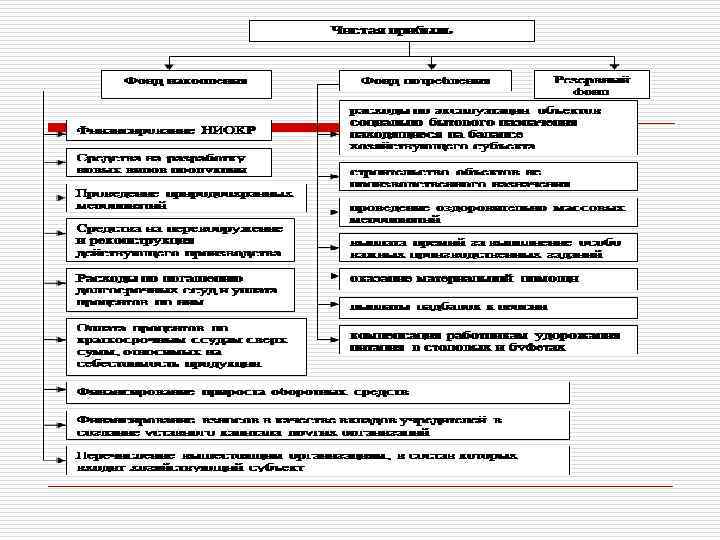

Прибыль организации Варианты распределения прибыли: o 1. образование специальных фондов (фонда накопления, фонда потребления и резервного фонда); o 2. непосредственное распределение чистой прибыли по отдельным направ лениям использования. o

Прибыль организации Варианты распределения прибыли: o 1. образование специальных фондов (фонда накопления, фонда потребления и резервного фонда); o 2. непосредственное распределение чистой прибыли по отдельным направ лениям использования. o

Прибыль организации o o o Фонд накопления используется на научно- исследовательские работы, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на финансирование затрат, связанных с техническим перевооружением и реконструкцией действующего производства, проведением природоохранных мероприятий. Сюда же относятся расходы по погашению долгосрочных ссуд и уплате процентов по ним, уплате процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, финансирование прироста оборотных средств, взносы в качестве вкладов учредителей в создание уставного капитала других организаций, перечисления вышестоящим

Прибыль организации o o o Фонд накопления используется на научно- исследовательские работы, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на финансирование затрат, связанных с техническим перевооружением и реконструкцией действующего производства, проведением природоохранных мероприятий. Сюда же относятся расходы по погашению долгосрочных ссуд и уплате процентов по ним, уплате процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, финансирование прироста оборотных средств, взносы в качестве вкладов учредителей в создание уставного капитала других организаций, перечисления вышестоящим

Прибыль организации Фонд потребления используется на социальное развитие и социальные нужды. За его счет финансируются расходы по эксплуатации объектов социально-бытового назначения, находящихся на балансе организации, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, осуществляется выплата премий за выполнение особо важных производственных заданий, оказание материальной помощи, выплата надбавок к пенсиям, компенсация работникам удорожания стоимости питания в столовых и буфетах и т. п. o

Прибыль организации Фонд потребления используется на социальное развитие и социальные нужды. За его счет финансируются расходы по эксплуатации объектов социально-бытового назначения, находящихся на балансе организации, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, осуществляется выплата премий за выполнение особо важных производственных заданий, оказание материальной помощи, выплата надбавок к пенсиям, компенсация работникам удорожания стоимости питания в столовых и буфетах и т. п. o

Прибыль организации o Резервный фонд – это страховой капитал предприятия, предназначенный для возмещения убытков от хозяйственной деятельности, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли. Средства резервного капитала выступают гарантией бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого источника предает последним уверенность в погашении предприятием своих обязательств.

Прибыль организации o Резервный фонд – это страховой капитал предприятия, предназначенный для возмещения убытков от хозяйственной деятельности, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли. Средства резервного капитала выступают гарантией бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого источника предает последним уверенность в погашении предприятием своих обязательств.

предпринимательской деятельности, рентабельность характеризует") Рентабельность организации В отличие от прибыли организации, показывающей эффект (результат) предпринимательской деятельности, рентабельность характеризует эффективность этой деятельности. o Рентабельность — это относительный показатель, отражающий степень доходности предприятия. В рыночной экономике существует система показателей рентабельности. o

Рентабельность организации В отличие от прибыли организации, показывающей эффект (результат) предпринимательской деятельности, рентабельность характеризует эффективность этой деятельности. o Рентабельность — это относительный показатель, отражающий степень доходности предприятия. В рыночной экономике существует система показателей рентабельности. o

Рентабельность o o o Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам: (1) рентабельность всей реализованной продукции определяется как: • процентное отношение прибыли от реализации продукции к затратам на её производство и реализацию; • процентное отношение прибыли от реализации продукции к выручке от реализации продукции; • процентное отношение всей прибыли к выручке от реализации продукции; • процентное отношение чистой прибыли к выручке от реализации.

Рентабельность o o o Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам: (1) рентабельность всей реализованной продукции определяется как: • процентное отношение прибыли от реализации продукции к затратам на её производство и реализацию; • процентное отношение прибыли от реализации продукции к выручке от реализации продукции; • процентное отношение всей прибыли к выручке от реализации продукции; • процентное отношение чистой прибыли к выручке от реализации.

Алгоритм расчета рентабельности продаж

Алгоритм расчета рентабельности продаж

рентабельность отдельных видов продукции зависит от цены ее реализации и") Рентабельность o o (2) рентабельность отдельных видов продукции зависит от цены ее реализации и полной себестоимости. Она определяется как процентное отношение цены реализации единицы продукции за вычетом ее полной себестоимости к полной себестоимости единицы продукции; (3) рентабельность имущества (активов) организации рассчитывается как процентное отношение чистой прибыли к средней величине активов (имущества);

Рентабельность o o (2) рентабельность отдельных видов продукции зависит от цены ее реализации и полной себестоимости. Она определяется как процентное отношение цены реализации единицы продукции за вычетом ее полной себестоимости к полной себестоимости единицы продукции; (3) рентабельность имущества (активов) организации рассчитывается как процентное отношение чистой прибыли к средней величине активов (имущества);

рентабельность внеоборотных активов определяется как процентное отношение чистой прибыли к") Рентабельность o o (4) рентабельность внеоборотных активов определяется как процентное отношение чистой прибыли к средней величине внеоборотных активов; (5) рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов; (6) рентабельность инвестиций определяется как процентное отношение прибыли к стоимости имущества предприятия; (7) рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала.

Рентабельность o o (4) рентабельность внеоборотных активов определяется как процентное отношение чистой прибыли к средней величине внеоборотных активов; (5) рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов; (6) рентабельность инвестиций определяется как процентное отношение прибыли к стоимости имущества предприятия; (7) рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала.

Формула расчета рентабельности собственного капитала

Формула расчета рентабельности собственного капитала

по предприятиям различных сфер деятельности") Пример сальдо прибыли (убытков) по предприятиям различных сфер деятельности

Пример сальдо прибыли (убытков) по предприятиям различных сфер деятельности

Рентабельность собственного капитала по сферам деятельности

Рентабельность собственного капитала по сферам деятельности

Управление прибылью o Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяет необходимость эффективного и непрерывного управления ею. Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным вопросам ее формирования, распределения и использования на предприятии.

Управление прибылью o Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяет необходимость эффективного и непрерывного управления ею. Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным вопросам ее формирования, распределения и использования на предприятии.

Динамика сальдо прибылей и убытков предприятий РФ, 2004 -2011 г. г. , млрд. руб.

Динамика сальдо прибылей и убытков предприятий РФ, 2004 -2011 г. г. , млрд. руб.

Управление прибылью o o Конкретизация функций управления прибылью в значительной степени зависит от отраслевых особенностей предприятий, их размеров, а также от их организационно-правовых форм и видов деятельности. Построение системы управления прибылью требует формирования систематизированного перечня его объектов. Систематизация объектов управления должна, с одной стороны, отражать функциональную направленность этого управления, с другой - различные его уровни.