Тема8.ppt

- Количество слайдов: 38

Тема 8. Аналіз взаємозв’язку витрат об’єму діяльності та прибутку 1. Мета і методи аналізу взаємозв‘язку «витрати – обсяг - прибуток» . 2. Аналіз чутливості прибутку. 3. Аналіз взаємозв‘язку «витрати – обсяг прибуток» за умов асортименту. 4. Припущення, покладені в основу аналізу взаємозв‘язку «витрати – обсяг прибуток» .

1. Мета і методи аналізу взаємозв‘язку «витрати – обсяг - прибуток» Аналiз взаємозв’язку “витрати - обсяг - прибуток” метод системного дослiдження взаємозв’язку витрат, обсягу дiяльностi та прибутку пiдприємства з метою визначення: Ø обсягу продажу, що забезпечує вiдшкодування всiх витрат i отримання бажаного прибутку; Ø величини прибутку за певного обсягу продажу; Ø впливу змiни величини витрат, обсягу та цiни реалiзацiї на прибуток пiдприємства; Ø оптимальної структури витрат.

Методи аналізу взаємозв‘язку витрат, обсягу діяльності і прибутку Математичні методи Метод рівняння Маржинальний метод Графік беззбитковості Графічні методи Графік взаємозв‘язку “обсяг-прибуток” Графік маржинального доходу

, при якому: ü доходи пiдприємства дорiвнюють його витратам,")

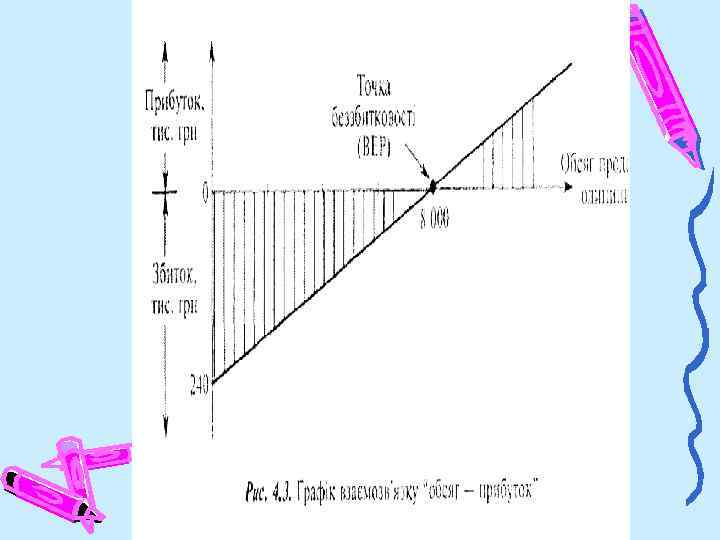

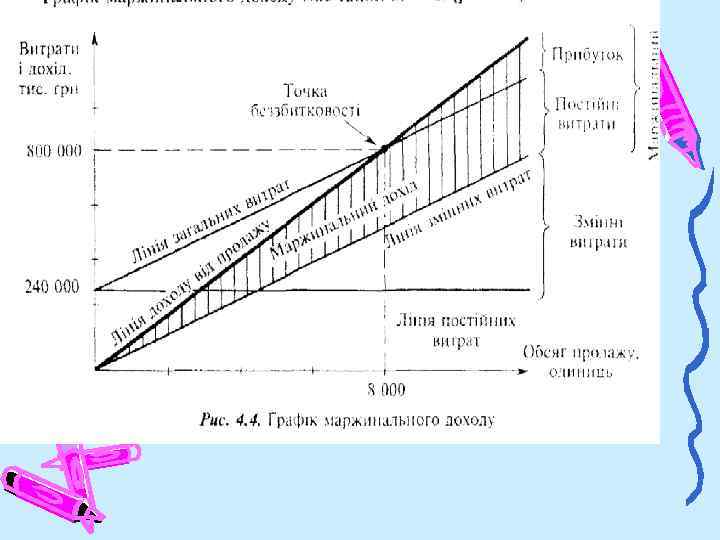

Точка беззбитковостi – обсяг продажу (дiяльностi), при якому: ü доходи пiдприємства дорiвнюють його витратам, ü маржинальний дохiд дорiвнює загальним постiйним витратам. Показник Продаж (10 000 штук) Змінні витрати Маржинальний дохід Постійні витрати Операційний прибуток На одиницю, грн. Разом, грн. 100 1 000 70 700 000 30 300 000 * * 240 000 60 000

Обчислення точки беззбитковості за допомогою рівняння Продаж = Змінні + Постійні + Операційний витрати прибуток Точка = Змінні витрати + Постійні беззбитковості (на од. продукції) витрати в грошових одиницях (BES) 100 * х = 70 * х + 240 000 30 * х = 240 000 х = 8 000 штук BES = 8 000 * 100 грн. = 800 000 грн.

= = (Змінні витрати на од.")

Маржинальний метод визначення точки беззбитковості (Ціна * Обсяг) = = (Змінні витрати на од. * Обсяг) + Постійні витрати Точка беззбитковості в натур. од. (BEU) = = Постійні витрати / (Ціна на од. – ЗВ на од. ) Точка беззбитковості в натур. од. (BEU) = = Постійні витрати / Маржинальний дохід на од. 240 000 / 30 = 8 000 штук

– співвідношення маржинального доходу та чистого доходу підприємства. Коефіцієнт маржинального")

Коефіцієнт маржинального доходу (КМД) – співвідношення маржинального доходу та чистого доходу підприємства. Коефіцієнт маржинального доходу = = Маржинальний дохід / Продаж Коефіцієнт маржинального доходу = = Маржинальний дохід на од. / Ціна за од. КМД = 30 / 100 = 0, 3 Точка беззбитковості в грош. од. (BES) = = Постійні витрати / Коефіцієнт маржинального доходу BES = 240 000 / 0, 3 = 800 000 грн.

/ КМД Обсяг продажу в натуральних")

Продаж = = (Постійні витрати + Операційний прибуток) / КМД Обсяг продажу в натуральних одиницях = = (Постійні витрати + Операційний прибуток) / МД на одиницю Для отримання операційного прибутку в розмірі 60 000 грн необхідно реалізувати: (240 000 + 60 000) / 30 = 10 000 штук Дохід від продажу складає: (240 000 + 60 000) / 0, 3 = 100 000 грн.

Операційний прибуток =")

Операційний прибуток = = Продаж - (Змінні витрати + Постійні витрати) Операційний прибуток = = (Продаж * КМД) - Постійні витрати Для отримання чистого доходу в розмірі 1 300 000 грн. , очікуваний прибуток складе: (1 300 000 * 0, 3) – 240 000 = 150 000 грн.

Чистий прибуток = = Операційний прибуток")

Аналiз на основi прибутку пiсля оподаткування (чистого прибутку) Чистий прибуток = = Операційний прибуток - (Операційний прибуток * * Ставка податку) Чистий прибуток = = Операційний прибуток * (1 - Ставка податку) Операційний прибуток = = Чистий прибуток / (1 - Ставка податку) Підприємство бажає отримати прибуток в сумі 112 500 грн. , ставка податку на прибуток – 25%. Для цього нам необхідно реалізувати Х одиниць продукції: 100 * х = 70 * х + 240 000 + 112 500 / (1 – 0, 25) 30 * х = 390 000 х = 13 000 штук

Графiк беззбитковостi

Алгоритм побудови графіків Побудова осей графіка На цьому графіку на осі Х відображають обсяг дiяльностi (продажу) грошових або натуральних одиницях, або як відсоток використання виробничої потужності. На осі У відображають витрати (з розподілом їх на змiннi й постiйнi) та дохід від продажу. Нанесення лiнiй постiйних витрат. Лiнiю постiйних витрат проводять паралельно осі Х, оскiльки постійні витрати не змінюються при змiннi обсягу продажу. Обчислення загальних витрат. Для кількох зручних обсягів дiяльностi (продажу) обчислюють суму загальних витрат. Нанесення лiнiї змінних витрат. Лiнiю змінних витрат проводять з точки постiйних витрат на осі У через точки обчислених загальних витрат. Розрахунок доходу вiд продажу (виручки). Для кількох зручних обсягів продажу обчислюють суму доходу (виручки) вiд продажу та вiдображають на графіку у виглядi точок. Нанесення лiнiї загального доходу. Через нанесенi на графіку точки доходів з точки 0 проводять лiнїю доходу вiд продажу. Точка перетину лiнiї загальних витрат та лінії доходу від продажу є точкою беззбитковості.

2. Аналіз чутливості прибутку – це визначення впливу на прибуток зміни витрат, ціни і обсягу продажу. Коефіцієнт маржинального доходу Запас міцності Операційний важіль

Визначення впливу зміни обсягу продажу на прибуток за допомогою коефіцієнта маржинального доходу: Зміна прибутку = Зміна обсягу продажу * Коефіцієнт маржинального доходу Якщо обсяг продажу підприємства збільшився на 10% (100 000 грн. ), то збільшення прибутку = 100 000 * 0, 3 = 30 000 грн.

Визначення впливу зміни обсягу продажу на прибуток за допомогою запасу міцності: Запас міцності – це величина, на яку фактичний обсяг перевищує беззбитковий обсяг продажу, та відображає граничну величину можливого зниження обсягу продажу без ризику зазнати збитків. Запас міцності (ЗМ) = Продаж – Точка беззбитковості ЗМ = 1 000 – 800 000 = 200 000 грн. або 10 000 - 8 000 = 2 000 штук

Операційний прибуток = Запас міцності * Коефіцієнт маржинального доходу У разі зростання обсягу продажу до 1 100 000 грн. запас міцності складатиме: 1 100 000 – 800 000 = 300 000 грн. , а операційний прибуток: 300 000 * 0, 3 = 90 000 грн. Коефіцієнт запасу міцності є вимірником ризику нерентабельної роботи підприємства. Коефіцієнт запасу міцності = Запас міцності / Продаж Чим більше значення має цей коефіцієнт, тим менший ризик зазнати збитки при зменшенні обсягу продажу.

Підприємство бажає отримати прибуток в розмірі 210 000 грн. Існує 2 варіанта досягнення цієї мети: Показники Ціна Змінні витрати на одиницю продукції Постійні витрати Варіант 1 Зберегти існуючий виробничий потенціал Варіант 2 Використати більш продуктивне обладнання 100 70 100 50 240 000 300 000

Варіант 1 Визначаємо необхідний обсяг продажу в натуральних одиницях Х: 100 * х = 70 * х + 240 000 + 210 000 х = 15 000 штук у вартісних показниках обсяг продажу: 15 000 * 100 = 1 500 000 грн. Запас міцності складає: 1 500 000 – 800 000 = 700 000 грн. Коефіцієнт запасу міцності: 700 000/ 1 500 000 = 0, 467 Варіант 2 Визначаємо необхідний обсяг продажу в натуральних одиницях Х: 100 * х = 50 * х + 300 000 + 210 000 х = 10 200 штук у вартісних показниках обсяг продажу: 10 200 * 100 = 1 020 000 грн. Точка беззбитковості: 300 000 / 0, 50 = 600 000 грн. Запас міцності складає: 1 020 000 – 600 000 = 420 000 грн. Коефіцієнт запасу міцності: 420 000/ 1 020 000 = 0, 412

Структура витрат – співвідношення постійних та змінних витрат підприємства. Показники Підприємство А (ручна система праці) Підприємство Б (автоматизована система праці) Сума, грн. % Продаж 250 000 100 Змінні витрати 200 000 80 25 000 10 Маржинальний дохід 50 000 20 225 000 90 Постійні витрати 25 000 10 200 000 80 Прибуток 25 000 10

Вплив зростання обсягу продажу на прибуток підприємства Підприємство А Б Збільшення обсягу продажу, грн. Коефіцієнт маржинального доходу 25 000 0, 2 0, 9 Збільшення прибутку Сума, грн. 5 000 22 500 % 20 90 Більша питома вага постійних витрат у структурі витрат підприємства забезпечує більший вплив на прибуток за зміни обсягу продажу

Операційний важіль – це співвідношення постійних і змінних витрат, яке забезпечуєя більший % зростання прибутку, ніж відповідний % зростання обсягу продажу. Тобто операційний важіль більший при такій системі, яка має більшу питому вагу постійних витрат, більший коефіцієнт маржинального доходу. Фактор операційного важеля = Маржинальний дохід / Прибуток Підприємство А: 50 000 / 25 000 = 2 Підприємство Б: 22 5000 / 25 000 = 9

Відсоток зміни прибутку = Відсоток зміни продажу * Фактор операційного важеля Підприємство А: 10 % * 2 = 20 % Підприємство Б: 10 % * 9 = 90 % Показники Підприємство А Підприємство Б Сума, грн. % Продаж 275 000 100 Змінні витрати 220 000 80 27 500 10 Маржинальний дохід 55 000 20 247 500 90 Постійні витрати 25 000 9 200 000 73 Операційний прибуток 30 000 11 47 500 17 Фактор операційного важеля 1, 83 5, 21

Комбінований вплив зміни витрат, ціни та обсягу продажу на прибуток підприємства можна зробити за допомогою: Порівняння звіту про прибуток Диференційний аналіз, передбачає вивчення лише тих показників, які змінюються під впливом прийняття рішень, тобто на вивчення релевантних даних Маржинальний аналіз, передбачає порівняння досягнутого маржинального доходу із маржинальним доходом перерахованим з врахуванням змін.

Звіт про прибуток підприємства за 2008 рік, грн. Продаж (90 000 шт. * 15 грн. ) Змінні витрати (90 000 шт. * 15 грн. ) Маржинальний дохід Постійні витрати Операційний прибуток 1 350 000 540 000 810 000 360 000 450 000 На 2009 рік заплановано збільшити обсяг продажу на 10 %, що потребує додаткових витрат на рекламу в сумі 27 500 грн. і зростання зарплати на 62 500 грн. за рахунок зростання чисельності майстрів.

Порівняльний звіт про прибуток Порівняння фактичного та прогнозного звітів про прибуток, грн. Показник Продаж Змінні витрати Маржинальний дохід Постійні витрати Операційний прибуток 2008 рік 1 350 000 540 000 810 000 Прогноз на 2009 рік 1 485 000 594 000 891 000 360 000 450 000 441 000

Диференціальний аналіз Розрахунок прогнозованого диференціального прибутку підприємства за 2009 рік, грн. Збільшення обсягу продажу Збільшення змінних витрат Збільшення маржинального доходу Збільшення постійних витрат 135 000 54 000 81 000 90 000 Диференціальний прибуток - 9 000

Маржинальний аналіз Розрахунок зміни прибутку шляхом маржинального аналізу, грн. Ціна реалізації 15 Змінні витрати на одиницю Маржинальний дохід на одиницю Прогнозований загальний маржинальний дохід 6 9 891 000 Фактичний маржинальний дохід Збільшення маржинального доходу Збільшення постійних витрат Зміна операційного прибутку 810 000 81 000 90 000 - 9 000

3. Аналіз взаємозв’язку «витрати-обсягприбуток» за умов асортименту Комбінація продажу – співвідношення окремих видів продукції у загальному обсязі продажу. Середньозважений маржинальний дохід (WCM) – сума величин маржинального доходу різних виробів, зважених за допомогою комбінації їх продажу. WCM = Σ СМі * SМі, де СМі - маржинальний дохід на одиницю і-го виробу; SМі - комбінація продажу.

Показники Обсяг продажу, шт. Ціна за одиницю, грн. Змінні витрати на одиницю, грн. Загальні постійні витрати, грн. Вироби Разом А 60 000 10 Б 40 000 8 100 000 - 7 6 - - - 182 000

Розрахунок маржинального доходу на одиницю продукції, грн. Вид продукції Ціна за одиницю Змінні витрати на одиницю Маржинальний дохід на одиницю А Б 10 8 7 6 3 2 Середньозважений маржинальний дохід: (3 * 0, 6) + (2 * 0, 4) = 2, 6 грн. Середньозважений маржинальний дохід = = загальний маржинальний дохід / загальна кількість продукції (3 * 60 000) + (2 * 40 000) / 100 000 = 2, 6 грн. Точка беззбитковості: 182 000 / 2, 6 = 70 000 од.

Точка беззбитковості: для виробу А: 70 000 * 0, 6 = 42 000 од. ; для виробу Б: 70 000 * 0, 4 = 28 000 од. Проведемо аналіз беззбитковості за умов асортименту за допомогою рівняння: якщо кількість виробів Б – Х, то кількість виробів А – 1, 5 Х, тоді: 10 * 1, 5 Х + 8 Х = 7 * 1, 5 Х + 6 Х + 182 000 Х = 28 000 од. 1, 5 Х = 42 000 од.

Якщо підприємство виготовляє тільки вироби А, точка беззбитковості : 182 000 / 3 = 60 667 од. Якщо підприємство виготовляє тільки вироби Б, точка беззбитковості : 182 000 / 2 = 91 000 од. В и р іб А 60 667 91 000 Виріб Б Графік беззбитковості за умов комбінації продажу двох виробів

* (60 667 – Виріб А)")

Виріб Б = (91 000 / 60 667) * (60 667 – Виріб А) Виріб Б = 91 000 – 1, 5 * Виріб А Якщо обсяг продажу виробу А = 20 000 од. , то підприємство має продавати одночасно 61 000 од. виробів Б (91 000 – 30 000). При цьому маржинальний дохід підприємства буде дорівнювати її постійним витратам: (61 000 * 2) + (20 000 * 3) = 182 000 грн. Розрахунок середньозваженого маржинального доходу Вид продукції Маржинальний дохід на одиницю, грн. Комбінація продажу Зважений маржинальний дохід, грн. А 3 0, 8 2, 4 Б 2 0, 4 Середньозважений маржинальний дохід 2, 8 Точка беззбитковості = 182 000 / 2, 8 = 65 000 од. Точка беззбитковості: для виробу А: 65 000 * 0, 8 = 52 000 од. ; для виробу Б: 65 000 * 0, 2 = 13 000 од.

Розрахунок прибутку підприємства за умов початкової комбінації продажу Виріб Ціна за одиницю, грн. 10 8 Обсяг продажу, од. 60 000 40 000 А Б Разом Загальні постійні витрати Операційний прибуток Дохід від продажу, грн. 600 000 320 000 920 000 Змінні витрати, грн. 420 000 240 000 660 000 Маржинальний дохід, грн. 180 000 260 000 182 000 78 000 Розрахунок прибутку підприємства за умов нової комбінації продажу Виріб Ціна за одиницю, грн. 10 8 Обсяг продажу, од. 80 000 20 000 А Б Разом Загальні постійні витрати Операційний прибуток Дохід від продажу, грн. 800 000 160 000 960 000 Змінні витрати, грн. 560 000 120 000 680 000 Маржинальний дохід, грн. 240 000 280 000 182 000 98 000

Застосовуючи аналіз “витрати – обсяг – прибуток”, слід зважати на припущення, покладені в його основу Припущення 1 – Решта всіх інших витрат є постійними. Тобто аналіз передбачає, що фактором витрат і доходів є лише обсяг діяльності, а решта факторів не змінюються впродовж аналізованого періоду Припущення 2 – Один вид продукції або постійна комбінація продажу Припущення 3 – Прибуток визначають на основі калькулювання змінних витрат Припущення 4 – Сукупні витрати та дохід є лінійною функцією випуску Припущення 5 – Витрати можна точно розподілити на змінні та постійні

Якщо обсяги виробництва та продажу не збігаються, точка беззбитковості при калькулюванні повних витрат залежить від: Øфактичного обсягу продажу; Øфактичного обсягу виробництва; Øобсягу виробництва, на підставі якого встановлено ставки розподілу постійних виробничих накладних витрат. Точка беззбитковості в натуральних одиницях = (Загальні постійні витрати + (Ставка розподілу постійних виробничих витрат * (Точка беззбитковості – Обсяг виробництва))) / Маржинальний дохід на одиницю

Тема8.ppt