ТЕМА 7: УЧЕТНЫЕ РЕГИСТРЫ, ФОРМЫ И ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО

ТЕМА 7: УЧЕТНЫЕ РЕГИСТРЫ, ФОРМЫ И ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА План 1. Документирование хозяйственных операций 2. Учетные регистры 3. Формы бухгалтерского учета 4. Организация бухгалтерского учета Вопросы для самоконтроля Тест

1. ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ Процесс отражения совершаемых организацией операций в первичных документах принято называть документированием хозяйственных операций. Все хозяйственные операции, проводимые организацией, должны оформляться первичными учетными документами (ст. 9 Закона о бухгалтерском учете). Документооборот представляет собой процесс создания (получения), принятия к учету, обработки и передачи в архив первичных учетных документов. Первичные бухгалтерские документы — это письменное свидетельство совершенной хозяйственной операции или письменное свидетельство, дающее право на ее совершение.

Каждый документ в бухгалтерском учете проходит свой маршрут, однако для всех документов существуют следующие этапы документооборота: составление первичного учетного документа в соответствии с установленными требованиями; передача документа в бухгалтерию; проверка и обработка принятых документов; составление по документам учетных регистров; сдача документа в архив. Первичный учетный документ должен быть составлен в момент совершения операции или после ее окончания и принимается к учету, если он составлен по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Такие альбомы разработаны Госкомстатом России.

Организация может использовать не только унифицированные формы документов. В случае оформления хозяйственных операций документами, формы которых не предусмотрены в альбомах унифицированных форм, организация разрабатывает их самостоятельно и утверждает. При этом документы должны содержать следующие обязательные реквизиты: 1) наименование документа; 2) дату составления документа; 3) наименование организации, от имени которой составлен документ; 4) содержание хозяйственной операции; 5) измерители хозяйственной операции в натуральном и денежном выражении; 6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; 7) личные подписи указанных лиц и их расшифровки.

Для отражения хозяйственных операций используется большое количество разнообразных документов. Для правильного применения документов их принято группировать, т. е. составлять сводные учетные документы, которые классифицируются по однородным признакам: по назначению порядку составления способу отражения операций месту составления порядку заполнения.

, бухгалтерского оформления, комбинирования. Распорядительные документы содержат")

По назначению документы делятся на распорядительные, исполнительные (оправдательные), бухгалтерского оформления, комбинирования. Распорядительные документы содержат приказ (распоряжение) на совершение хозяйственной операции. Однако они не подтверждают факта ее осуществления, а потому основанием для учетных записей не являются. Например, приказы, платежное поручение банку на перечисление налогов и т. д. Оправдательные документы подтверждают факт совершения хозяйственной операции и служат основанием в бухгалтерском учете для отражения хозяйственных операций. Например, счета, подтверждающие производственные расходы, акты приема-передачи основных средств и т. д. Документы бухгалтерского оформления составляются работниками бухгалтерии в случаях, когда для записи хозяйственной операции других документов нет, или с целью подготовки распорядительных и оправдательных документов для отражения в бухгалтерском учете. Например, накопительные ведомости, калькуляции фактической себестоимости продукции, разные виды справок и расчетов, составленных бухгалтерией, и т. д. Комбинированные документы одновременно выполняют функции распорядительных и оправдательных, оправдательных и бухгалтерского оформления. Например, накладная на отпуск материальных ценностей содержит распоряжение отпустить материалы со склада в цех, а также оформление фактической выдачи, приходно-кассовый ордер.

По порядку составления документы бывают первичными и сводными. Первичные документы составляются на каждую отдельную операцию в момент ее совершения. Например, приходный кассовый ордер, расходный кассовый ордер, платежные требования, акты на списание основных средств и т. д. Сводные документы оформляются на основе ранее составленных первичных документов. Их применение облегчает контроль однородных операций. Они могут быть исполнительными, бухгалтерского оформления и комбинированными. Например, авансовые и кассовые отчеты, группировочные и накопительные ведомости. Кроме того, в авансовом отсчете предусмотрено описание производственных расходов по счетам после проверки и утверждения отчета. На оборотной стороне отчета дается перечень отдельных расходов и их оправдательных документов.

По способу отражения операций документы подразделяются на разовые и накопительные. Разовые документы применяются лишь однажды для отражения отдельной операции или нескольких одновременно совершаемых операций. После оформления разовый документ поступает в бухгалтерию и служит основой для отражения в бухгалтерском учете. Например, приходные и расходные кассовые ордера, расчетно-платежные ведомости и т. д. Накопительные документы составляются в течение определенного периода (неделя, декада, месяц) для отражения однородных повторяющихся операций, которые записываются в них по мере совершения. В конце периода подсчитываются итоги по показателям, используемым для учетных записей. К накопительным документам относятся лимитно-заборные карты, двухнедельные или месячные наряды и т. д.

По месту составления документы бывают внутренними и внешними. Внутренние документы составляются на предприятии для отражения внутренних операций. Например, кассовые приходные и расходные ордера, накладные, акты, расчетно-платежные ведомости и т. д. Внешние документы заполняются вне пределов данного предприятия, поступают в оформленном виде. Например, счета-фактуры, выписки банка, товарно-транспортные накладные и т. д.

Документооборот Понятие документооборота включает в себя составление графика прохождения документов, контроль за правильностью оформления документов и соответствующим отражением операции по счетам бухгалтерского учета. При составлении графика должны быть соблюдены следующие требования: первичные учетные документы, принимаемые бухгалтерией, должны иметь все обязательные реквизиты; при приеме документов должна проверятся правильность арифметических вычислений; документы должны оформляться в соответствии с требованиями законодательных и нормативных актов; все исправления в документах должны быть заверены подписями лиц, ответственных за их составление с указанием даты исправления (схема пример организации документа).

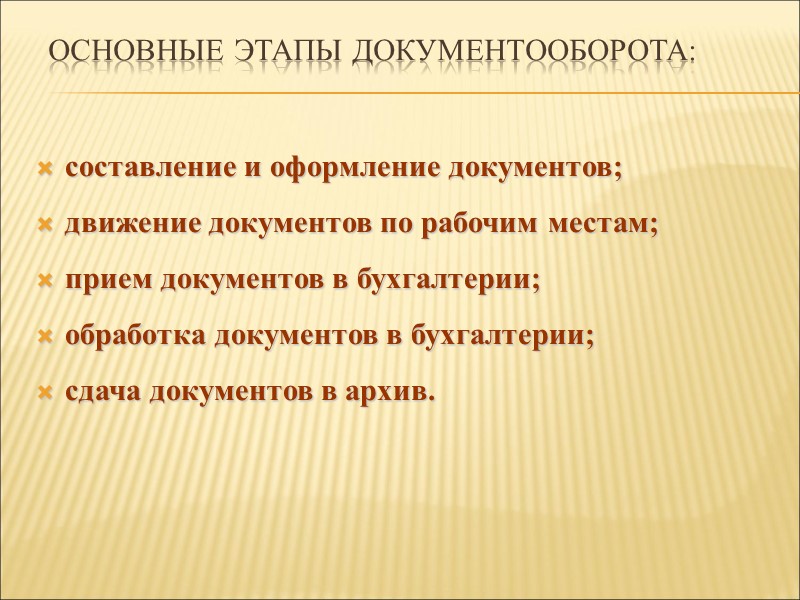

Основные этапы документооборота: составление и оформление документов; движение документов по рабочим местам; прием документов в бухгалтерии; обработка документов в бухгалтерии; сдача документов в архив.

Пример графика документооборота

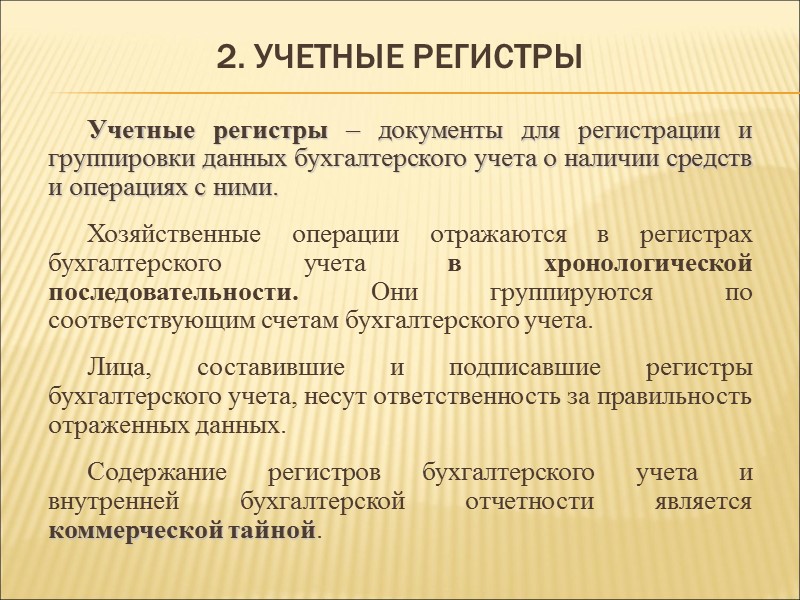

2. УЧЕТНЫЕ РЕГИСТРЫ Учетные регистры – документы для регистрации и группировки данных бухгалтерского учета о наличии средств и операциях с ними. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности. Они группируются по соответствующим счетам бухгалтерского учета. Лица, составившие и подписавшие регистры бухгалтерского учета, несут ответственность за правильность отраженных данных. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

, на")

Регистры бухгалтерского учета Регистры бухгалтерского учета могут вестись в специальных разграфленных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации (дискеты, магнитные ленты и т. д.). При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Применяемые учетные регистры

Классификация учетных регистров систематические комбинированные синтетические аналитические Односторонние и двусторонние многогранные линейные шахматные вручную На ПВМ Бухгалтерские книги Карточки и сводные листы По внешнему виду По характеру бухгалтерских записей По содержанию По форме графления По способам заполнения хронологические

ОБОБЩЕНИЕ ДАННЫХ БУХГАЛТЕРСКОГО УЧЕТА. ВЗАИМОСВЯЗЬ МЕЖДУ СЧЕТАМИ И БУХГАЛТЕРСКИМ БАЛАНСОМ Рассмотрим взаимосвязь счетов и бухгалтерского баланса на несложном примере организации, начинающей хозяйственную деятельность. 1. Вступительный бухгалтерский баланс на дату регистрации организации составляется на основании устава организации, в котором зафиксирована величина уставного капитала, а также сведений об активах организации, поступивших в качестве вкладов учредителей, и дебиторской задолженности по вкладам.

Вступительный бухгалтерский баланс

2. На основании сведений вступительного бухгалтерского баланса открываются счета бухгалтерского учета. Все факты хозяйственной деятельности по мере их возникновения фиксируются в хронологическом порядке в журнале регистрации хозяйственных операций. 1. Вступительный бухгалтерский баланс

3. Журнал регистрации хозяйственных операций

3. Главная книга Главная книга - совокупность счетов бухгалтерского учета, учетный регистр, в котором систематизируются факты хозяйственной деятельности (хозяйственные операции) организации (табл. 3.18).

Главная книга организации

Сведения Главной книги обобщаются в оборотной ведомости, содержащей подробные данные о движении объектов бухгалтерского учета. Обычная оборотная ведомость состоит из трех граф: сальдо начального; оборотов; сальдо конечного. Каждая графа включает колонки отражающие обороты по дебету и кредиту счета Главной книги и выведение конечного сальдо. Главная книга организации

4. Оборотная ведомость Оборотная ведомость может быть составлена в шахматной форме и содержать не только обороты по счетам, но и корреспонденцию счетов. Шахматная оборотная ведомость предназначена для проверки правильности применяемой в течение месяца корреспонденции счетов по совершаемым хозяйственным операциям и выявления сумм с ошибочной корреспонденцией. Оборотная ведомость имеет контрольное значение, так как позволяет выявить и устранить ошибки, возникающие на этапах разноски хозяйственных операций по счетам Главной книги и выведения конечного сальдо

Оборотная ведомость по счетам Главной книги

Взаимосвязь между счетами и бухгалтерским балансом заключается в следующем. В начале отчетного периода по данным бухгалтерского баланса открывают счета. На каждый объект бухгалтерского учета (активы, капитал, обязательства) открывают синтетический счет, на котором записывают остаток. В развитие счетов первого порядка открывают счета второго порядка - субсчета, а также аналитические счета. На протяжении отчетного периода на счетах отражают хозяйственные операции с указанием корреспондирующих счетов, подсчитывают обороты и остатки. На основе данных об остатках на синтетических счетах составляют бухгалтерский баланс организации на конец отчетного периода.

Бухгалтерская процедура. - это последовательность выполнения действий по наблюдению, регистрации, группировке и обобщению фактов хозяйственной деятельности организации В основе бухгалтерской процедуры лежит непрерывная регистрация фактов хозяйственной деятельности с момента создания организации в качестве юридического лица до ее реорганизации или ликвидации в порядке, установленном законодательством.

Основные этапы бухгалтерских процедур: 1. Составление инвентаря, содержащего перечень активов и обязательств организации. 2. Составление по данным инвентаря вступительного бухгалтерского баланса. 3. Заполнение Главной книги по данным вступительного бухгалтерского баланса. 4. Регистрация в хронологическом порядке фактов хозяйственной деятельности отчетного периода в Журнале. 5. Систематизация на счетах Главной книги данных журнала. 6. Обобщение данных Главной книги в оборотной ведомости. 7. Составление на основе данных оборотной ведомости заключительного бухгалтерского баланса. 8. Использование данных Главной книги для интерпретации (анализа) хозяйственной деятельности. 9. Принятие управленческих решений по результатам анализа заключительного бухгалтерского баланса.

Бухгалтерская процедура Бухгалтерская процедура включает обработку информации о фактах хозяйственной деятельности организации и обеспечивает внутренний контроль данных бухгалтерского учета. Универсальный характер бухгалтерской процедуры позволяет рассматривать ее как модель технологической обработки данных, содержащихся в первичных документах.

Исправление ошибок в бухгалтерском учете и отчетности Положение по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) - устанавливает правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений)

фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской")

ВИДЫ ОШИБОК Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации может быть обусловлено, в частности: неправильным применением законодательства Российской Федерации о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету; неправильным применением учетной политики организации; неточностями в вычислениях; неправильной классификацией или оценкой фактов хозяйственной деятельности; неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности; недобросовестными действиями должностных лиц организации.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности. ВИДЫ ОШИБОК

Порядок исправления ошибок Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность).

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется: 1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка); 2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов. Порядок исправления ошибок

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода. Порядок исправления ошибок

В зависимости от характера ошибок и времени их выявления применяются разные способы их исправления: корректурный «красное сторно» (сторнировочные записи), дополнительные записи

корректурный способ При корректурном способе неправильный текст или сумму зачеркивают тонкой чертой так, чтобы можно было прочитать зачеркнутое, а рядом записывают правильный текст или сумму. Необходимо зачеркивать всю сумму, даже если ошибка допущена в одной цифре. В документах, оформляющих денежные операции (кассовых ордерах, чеках, платежных поручениях), исправления, хотя бы и оговоренные, не допускаются. Эти документы при наличии в них ошибок подлежат замене.

Его сущность заключается в том, что неправильная бухгалтерская запись аннулируется")

«красное сторно» (сторнировочные записи) Его сущность заключается в том, что неправильная бухгалтерская запись аннулируется путем исправительной записи, в которой корреспонденция счетов и сумма остаются такими же, что и в ошибочной. Однако исправительная запись делается в учетном регистре красным цветом. При подсчетах суммы, записанные красным, вычитаются из итогов. Таким образом, запись красным (сторнировочная запись) уничтожает ранее составленную ошибочную запись. Одновременно должна быть внесена правильная запись обычным цветом. Тем самым ошибочные записи (в основном неправильной корреспонденции счетов) способом «красное сторно» исправляются в два приема. Способ «красное сторно» используется также в случаях, когда ошибка заключается в преувеличении суммы. Тогда делается сторнировочная запись на разницу между ошибочно записанной и правильной суммой, т. е. на сумму преувеличения.

Дополнительная запись Дополнительную запись делают в случае, когда корреспонденция счетов указана правильно, но запись сделана в сумме меньшей, чем следовало. На разницу в сумме составляют дополнительную запись с той же корреспонденцией счетов. Дополнительная запись широко применяется в бухгалтерском учете. Кроме случая исправления ошибок ее используют и в случаях, когда плановые показатели необходимо довести до фактической величины. Например, если фактический расход материальных ценностей или фактическая себестоимость выпущенных из производства готовых изделий выше их нормативных (плановых) величин, то сумму перерасхода относят на соответствующие счета способом дополнительной записи.

Раскрытие информации в бухгалтерской отчетности В пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде: 1) характер ошибки; 2) сумму корректировки по каждой статье бухгалтерской отчетности - по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо; 3) сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию); 4) сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

3. Формы бухгалтерского учета Форма учета – это бухгалтерская запись данных из первичных документов в учетные регистры. При разных формах учета по-разному сочетаются учетные регистры, последовательность, способы учетных записей, организация учетного процесса. В настоящее время применяются несколько форм бухгалтерского учета: Журнал-Главная. Мемориально-ордерная форма. Простая форма бухгалтерского учета. Упрощенная форма бухгалтерского учета. Журнально-ордерная форма. Автоматизированная форма.

Журнал-главная

Журнал-Главная Форма бухгалтерского учета Журнал-Главная ведется в организациях с небольшим объемом производства, в отдельных учреждениях и в некоторых финансовых органах. Характерная особенность этой формы в том, что регистры для хронологической и систематической записи по счетам синтетического учета объединены в одной комбинированной книге Журнал-Главная. В первых трех графах книги записываются дата, номер, статьи и сумма оборота. Эта часть называется журналом хронологической записи документов. Вторая часть, т. е. последующие графы, в которых расположены все счета синтетического учета и где систематически записывают хозяйственные операции, называется Главной книгой. Такое построение регистров делает учет наглядным.

Форма бухгалтерского учета Журнал-Главная сверка записей запись операций Первичные документы Группировочные и накопительные ведомости Журнал-Главная Баланс Оборотная ведомость по аналитическим счетам Аналитические счета Кассовая книга

Мемориально-ордерная форма Мемориально-ордерная форма счетоводства получила свое название от мемориального ордера, которым завершается обработка первичных документов, и является предшественницей современных форм. При использовании этой формы учета поступающие в бухгалтерию документы накапливаются и регистрируются в группировочных и накопительных ведомостях по группам однородных хозяйственных операций. На основании сгруппированных документов каждая бухгалтерская проводка оформляется отдельным мемориальным ордером, к которому прикрепляются все относящиеся к данной проводке документы. В мемориальном ордере указывается его номер, краткое содержание операций, дебет и кредит счетов, сумма операций.

Мемориальный-ордер

Мемориально-ордерная форма учета позволяет ежемесячно проверять записи в учетных регистрах, применять разделение труда среди работников бухгалтерии. Недостатком ее является использование ручного труда, так как данная форма почти не приспособлена к автоматизации. Мемориальные ордера Регистрационный журнал Главная книга Оборотная ведомость по счетам синтетического учета Группировочные и накопительные ведомости Первичные документы Кассовая книга Регистры аналитического учета Оборотная ведомость по счетам аналитического учета Баланс и другие формы отчетности

Журнально-ордерная форма Журнально-ордерная форма получила свое название по основному регистру, используемому при этой форме счетоводства, – журналу-ордеру. Основой для ее использования является принцип накопления данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. В соответствии с этим оборотные ведомости составляются только по расчетам, по которым ведутся карточки аналитического учета. В журнально-ордерной форме бухгалтерского учета применяются в основном два вида регистров. Журналы-ордера – это бухгалтерские регистры, построенные по шахматному принципу. Записи в них ведутся по мере поступления документов либо как итоги в зависимости от характера и содержания операции. Вспомогательные ведомости синтетического учета - учетный регистр, предназначенный для систематизации (накапливания) данных, содержащихся в первичных документах. Эти данные общими итогами записываются по счетам учета. Вспомогательная (накопительная) ведомость улучшает и упрощает учет, сокращает количество учетных записей.

Журнал-ордер по кредиту счета 50 "Касса" в дебет счетов Например, записи в журнале-ордере по кредиту счета 50 "Касса" производятся как итог за день на основании отчетов кассира, подтвержденных приложенными к ним документами.

Схема бухгалтерского учета по журнально-ордерной форме Первичные документы Журналы-ордера Главная книга Оборотная ведомость по счетам аналитического учета Баланс Ведомости синтетического учета Регистры аналитического учета по некоторым счетам Кассовая книга

Простая и упрощенная форма Простая форма бухгалтерского учета рекомендована Министерством финансов РФ и применяется в организациях малого предпринимательства. При ведении этой формы мемориальные ордера не составляются, а Журнал регистрации операций и Главная книга объединяются в один регистр под названием "Книга учета хозяйственных операций" (форма №К-1). Книга открывается на месяц (если она рассчитана на год, то должна быть прошнурована и пронумерована). На последней странице записывается число страниц, заверенное подписями руководителя организации, главного бухгалтера, а также оттиском печати. Открывается Книга учета хозяйственных операций записями сумм остатков на начало года. В графе 1 указывается номер по порядку, в графе 2 записывается дата и номер документа, в графе 3 на основании первичных документов отражаются хозяйственные операции позиционным способом. В последующих графах сумма отражается на соответствующих счетах одновременно по дебету и кредиту методом двойной записи.

Книга учета хозяйственных операций К-1

Простая форма бухгалтерского учета применяется в организациях, не осуществляющих производства продукции и работ, связанных с большими затратами материальных ресурсов. В этих организациях наряду с книгой учета хозяйственных операций ведется ведомость по форме №В-8 для учета расчетов по оплате труда. Дополнительно по общему правилу ведется кассовая книга для записи операций по кассе, которые дублируются с записями в Книге учета хозяйственных операций. Простая форма бухгалтерского учета Первичные документы Книга учета Хозяйственных операций Баланс и отчетность Ведомость Кассовая книга

Малые организации, имеющие на балансе основные средства, осуществляющие производство продукции и работ, большое количество банковских операций, могут применять упрощенную форму бухгалтерского учета с использованием ряда регистров: В-1 – ведомость учета основных средств, начисленных амортизационных отчислений. В-2 – ведомость учета производственных запасов и товаров, а также налога на добавленную стоимость, уплаченного по ценностям, и т. д. В-9 – ведомость (шахматная). Каждая хозяйственная операция отражается в двух ведомостях: в одной по дебету счета с указанием корреспондирующего счета по кредиту, другая – по кредиту счета с указанием корреспондирующего счета по дебету. Остатки средств по ведомостям синтетического учета сверяются с данными кассовой книги и ведомостями аналитического учета. Обобщение итогов финансово-хозяйственной деятельности за месяц производится в шахматной ведомости. Она является основанием для составления бухгалтерского баланса.

Упрощенная форма бухгалтерского учета Первичные документы Ведомости синтетического учета Шахматная ведомость Оборотная ведомость по синтетическим счетам Баланс и отчетность Кассовая книга Ведомости и карточки аналитического учета

52-dokumentooborot_i_uchetnye_registry.ppt

- Количество слайдов: 66