ТЕМА 7. УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ.pptx

- Количество слайдов: 47

ТЕМА 7. УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ

РАСЧЕТ ОТПУСКНЫХ Отпуск работнику предоставляется: 1. В первом году работы, если работник отработал в организации непрерывно не менее 6 месяцев. 2. В последующие годы – в любое время на основании графика отпусков. 3. В первом году работы до истечении 6 -месячного срока непрерывной работы по согласованию сторон. Выплаты, не включаемые в расчет отпускных Из расчетного периода для расчета отпускных исключается время, когда за работником сохранялся средний заработок: - пособие по беременности и родам - пособие по нетрудоспособности - отпускные - командировочные - выходные дни для ухода за детьми-инвалидами - простои - забастовки и др.

Выплаты, включаемые в расчет отпускных - все выплаты и вознаграждения, начисленные за фактически отработанное время. - ежемесячные премии – как фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц периода; - премии за период более 1 месяца – как фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не больше продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода начисления больше продолжительности расчетного периода; - вознаграждение (премия) за год, выслуга лет и другие вознаграждения по итогам года, начисленные за предшествующий событию календарный год, - вне зависимости от времени начисления вознаграждения.

РАСЧЕТНЫЙ ПЕРИОД ДЛЯ ОТПУСКНЫХ Расчетный период для отпускных – это 12 месяцев, предшествующих месяцу ухода в отпуск. Если расчетный период отработан работником не полностью (до 12 месяцев) – берется только период, отработанный в организации. Если трудоустройство и начало отпуска произошли в одном месяце, то расчетный период определяется как фактически отработанное время. Если работник фактически не работал в расчетное время (12 месяцев) и заработную плату не получал, то в расчетный период включаются последние 12 месяцев, за которые он получал зарплату.

")

Средний заработок рассчитывается согласно Постановлению Правительства от 24. 12. 2007 г. № 922. 1) Расчет среднедневного заработка (СДЗ) а) если расчетный период отработан полностью: СДЗ = ЗП / (12 * 29, 4), где: ЗП – начисленная заработная плата за расчетный период (12 мес); 12 – количество месяцев (для всех); 29, 4 – среднемесячное число календарных дней с выходными (устанавливается государством).

При расчете среднего заработка не учитываются: - премии, не предусмотренные системой оплаты труда; - социальные выплаты и компенсации: материальная помощь, оплата проезда, питания, обучения и т. д. Также в отпускные не включаются : кредит, полученные проценты по вкладу либо дивиденды по акциям.

если расчетный период отработан не полностью : СДЗ = ЗП / (КПМ *")

б) если расчетный период отработан не полностью : СДЗ = ЗП / (КПМ * 29, 4 + ∑КНМ), где: ЗП – начисленная заработная плата за расчетный период (за 12 мес – для всех); КПМ – количество полных календарных месяцев, отработанных работником; ∑КНМ – сумма количества календарных дней в неполных календарных месяцах

Количество календарных дней в неполном месяце: КНМ = 29, 4 / КД * ОД, где: КД – количество календарных дней в месяце (для примера, в июне – 30, в июле – 31 и т. д. ) ОД – количество календарных дней, приходящихся на отработанное время.

Расчет отпускных Отпускные = Средний дневной заработок х календарные дни отпуска 3) Отпускные")

2) Расчет отпускных Отпускные = Средний дневной заработок х календарные дни отпуска 3) Отпускные за текущий месяц учитываются в затратах, а приходящиеся на следующий месяц – как расходы будущих периодов и относятся на затраты после выхода работника из отпуска. НАЛОГООБЛОЖЕНИЕ 1) Взносы в фонды 2) Взнос на травматизм Проводка Начислено на социальные нужды 20, 26, 44/69 30 % + 0, 2 %

Пример 1. Работник уходит в отпуск в апреле 2012. В марте 2012 он болел с 16 по 22 (7 календарных дней). Его зарплата за расчетный период составила 256000 руб. Определяем сумму отпускных. 1. Количество календарных дней, приходящихся на отработанное время 31 – 7 = 24 дня. 2. Количество календарных отработанных дней в марте КНМ = 29, 4 / 31 * 24 = 22, 76 дня 3. Среднедневная зарплата СДЗ =256000/ (11*29, 4+22, 76) =739, 54 руб. , где: 11 – количество полностью отработанных месяцев. 4. Для расчета отпускных следует умножить средний дневной заработка на количество дней отпуска. 739, 54*28= 20707, 12 руб. – сумма отпускных.

Расчет отпускных при полностью отработанном времени в 2012 году. Пример 2. Менеджер Петренко Л. И. собирается в отпуск с 14 апреля 2012 сроком на 28 календарных дней. Расчетный период отработан полностью. Начисленная заработная плата за расчетный период составила 263000 руб. 1. Определяем расчетный период: с 01. 04. 2011 по 31. 03. 2012 года. 2. Средний дневной заработок. СДЗ = 263 000 / (12 * 29, 4) = 745, 46 рублей. 3. Сумма отпускных Отп. = 745, 46 рублей *28 дней = 20872, 88 рублей.

Расчет отпускных при не полностью отработанном времени в 2012 году. Пример 3. Слесарь Кривцов Л. Д. собирается в отпуск с 13 мая 2012 года сроком на 30 дней. Начисленный заработок за расчетный период 305 000 руб. Расчетный период отработан не полностью: - с 9 по 14 мая работник находился в командировке; - с 24 июля по 6 августа работник болел; - в сентябре работнику предоставлялись 4 дополнительных дня по уходу за ребенком-инвалидом; - с 15 октября по 15 ноября работник находился в основном отпуске. 1. Определяем расчетный период: с 01. 05. 2011 года по 30. 04. 2012 года. 2. Определяем количество полных календарных месяцев: июнь 2011, декабрь 2011, с января по апрель 2012 – всего 6 месяцев.

3. Количество календарных дней в неполных месяцах Май: 29, 4 / 31 * (31 – 6) = 23, 71 Июль: 29, 4 / 31 * (31 – 7) = 22, 76 Август: 29, 4 / 31 * (31 – 6) = 23, 71 Сентябрь: 29, 4 / 30 * (30 – 4) = 25, 48 Октябрь: 29, 4 / 31 * (31 – 17) = 13, 28 Ноябрь: 29, 4 / 30 * (30 – 15) = 14, 70 Итого календарных дней в неполных месяцах: 123, 64 дней 4. Средний дневной заработок: СДЗ = 305 000 / (6 * 29, 4 + 123, 64) = 1016, 53 руб. 5. Сумма отпускных: Отп. = 1016, 53 руб. * 30 дней = 30495, 90 рублей.

Расчет отпускных при не полностью отработанном времени в 2012 году, если работник работает меньше расчетного периода. Пример 4. Мастер по ремонту а/м Ковров И. П. работает в ООО ≪Автозап≫ с 19 апреля 2012 года. Отпуск работнику предоставляется с 6 декабря 2012 года сроком на 14 календарных дней. С 21 по 26 мая Ковров И. П. находился в командировке, а с 25 июля по 3 августа болел. Начисленный заработок за расчетный период - 148 000 руб. 1. Определяем расчетный период: с 19 апреля по 30 ноября 2012 года. 2. Определяем количество полных календарных месяцев: июнь, сентябрь, октябрь, ноябрь – итого 4 месяца.

3. Количество календарных дней в неполных месяцах Апрель : 29, 4 / 30 * (30 – 18) = 11, 76 Май: 29, 4 / 31 * (31 – 6) = 23, 71 Июль : 29, 4 / 31 * (31 – 7) = 22, 76 Август: 29, 4 / 31 * (31 – 3) = 26, 55 Итого календарных дней в неполных месяцах: 84, 79 дней 4. Средний дневной заработок: СДЗ = 148 000 / (4 * 29, 4 + 84, 79) = 731, 26 руб. 5. Сумма отпускных: Отп = 731, 26 руб. * 14 дней = 10237, 64 рубля.

За каждый отработанный месяц полагается 2, 33 календарных")

КОМПЕНСАЦИЯ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК ПРИ УВОЛЬНЕНИИ 1)За каждый отработанный месяц полагается 2, 33 календарных дня. 2)Отработанные месяцы подсчитываются с округлением. 3)Среднедневной заработок подсчитывается за полностью отработанные месяцы.

Начислена заработная плата 20, 26, 44/70 2) Начислена компенсация за неиспользованный отпуск")

ПРОВОДКИ 1) Начислена заработная плата 20, 26, 44/70 2) Начислена компенсация за неиспользованный отпуск 20, 26, 44/70 3) Удержан НДФЛ 70/68 НДФЛ 4) Выплачено 70/50, 51 5) Начислено на социальные нужды 20, 26, 44/69 6) Оплачено на социальные нужды 69/51

РАБОТНИКА И ЕГО ДЕТЕЙ Расчет и оплата больничного листа")

РАСЧЕТ ПОСОБИЯ ПО Б/Л (болезни) РАБОТНИКА И ЕГО ДЕТЕЙ Расчет и оплата больничного листа осуществляется в соответствии с законом 255 -ФЗ исходя из страхового стажа. При заболевании или травме сотрудника– выплата пособия за счет средств ФСС производится с четвертого дня, в остальных случаях – с первого дня нетрудоспособности при страховом стаже: • до 5 лет — 60% среднего заработка; • от 5 до 8 лет — 80% среднего заработка; • 8 и более лет — 100 % среднего заработка; • застрахованному лицу, имеющему страховой стаж менее 6 месяцев - в размере, не превышающем за полный календарный месяц размера МРОТ, в настоящее время составляющего 4 611 руб. (с 01. 06. 2011 г. ).

В случае, если за расчетные периоды сотрудник не имел заработка, или рассчитанный средний заработок (за месяц) ниже МРОТ, то пособие рассчитывается исходя из МРОТ (с учетом страхового стажа). В соответствии с п. 3 закона 255 -ФЗ, больничный лист по уходу за ребенком при амбулаторном лечении, оплачивается в зависимости от страхового стажа за первые 10 календарных дней. Последующие дни такого больничного оплачиваются в размере 50% от среднего заработка. Больничный лист по уходу за ребенком при стационарном лечении оплачивается в зависимости от страхового стажа.

за больным ребенком в")

Больничный лист при болезни детей оплачивается в случае ухода: 1) за больным ребенком в возрасте до 7 лет - не более чем за 60 календарных дней в календарном году по всем случаям ухода за этим ребенком, а в случае заболевания ребенка, включенного в перечень заболеваний, определяемый федеральным органом исполнительной власти, - не более чем за 90 календарных дней в календарном году; 2) за больным ребенком в возрасте от 7 до 15 лет - за период до 15 календарных дней по каждому случаю амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении, но - не более чем за 45 календарных дней в календарном году; 3) за больным ребенком-инвалидом в возрасте до 15 лет - не более чем за 120 календарных дней в календарном году по всем случаям ухода за этим ребенком;

в случае ухода за больным ребенком в возрасте до 15 лет, являющимся ВИЧ-инфицированным,")

4) в случае ухода за больным ребенком в возрасте до 15 лет, являющимся ВИЧ-инфицированным, - за весь период совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении; 5) в случае ухода за больным ребенком в возрасте до 15 лет при его болезни, связанной с поствакцинальным осложнением, при злокачественных новообразованиях, включая злокачественные новообразования лимфоидной, кроветворной и родственных им тканей, - за весь период амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебнопрофилактическом учреждении; (в ред. Федерального закона от 09. 02. 2009 N 13 -ФЗ) 6) в остальных случаях ухода за больным членом семьи при амбулаторном лечении - не более чем за 7 календарных дней по каждому случаю заболевания, но не более чем за 30 календарных дней в календарном году по всем случаям ухода за этим членом семьи.

Больничный лист при заболеваниях или травмах оплачивается застрахованным лицам в размере 60% среднего заработка в случае заболевания или травмы, наступивших в течение 30 календарных дней после прекращения работы по трудовому договору, служебной или иной деятельности, в течение которой они подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Больничный лист оплачивается исходя из МРОТ в следующих случаях: • нарушение режима (со дня нарушения). • неявка на осмотр или экспертизу без уважительных причин (со дня неявки). • заболевание или травма наступили вследствие алкогольного, наркотического, токсического опьянения

Формула расчета пособия по временной нетрудоспособности Размер пособия по больничному листу в 2012 году рассчитывается путем деления заработка за 2010 и 2011 год на 730 и умножения на количество дней нетрудоспособности (с учетом ограничений кол-ва дней). При этом сумма заработка за 2010 год для расчета пособия принимается не выше 415 000 руб. , за 2011 год – не выше 463 000 руб. (415 000 + 463 000)/730 = 1 202, 74 руб.

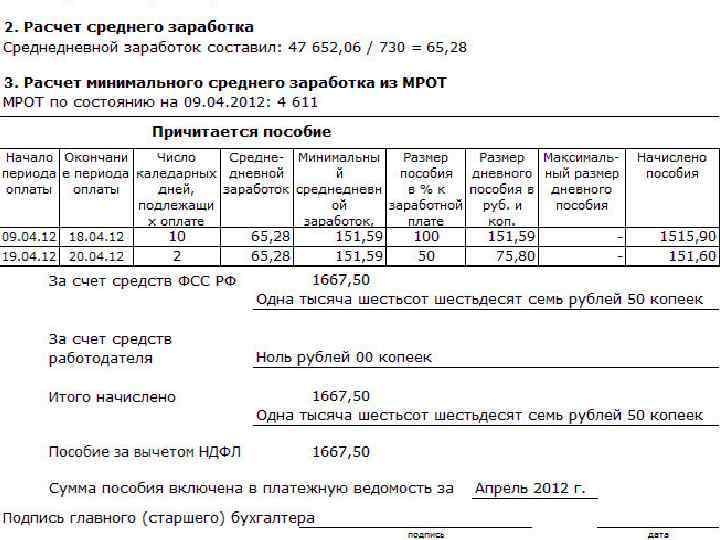

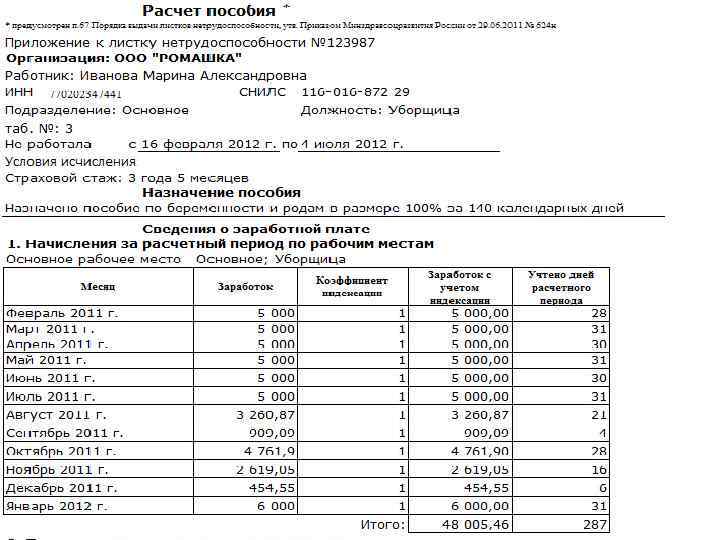

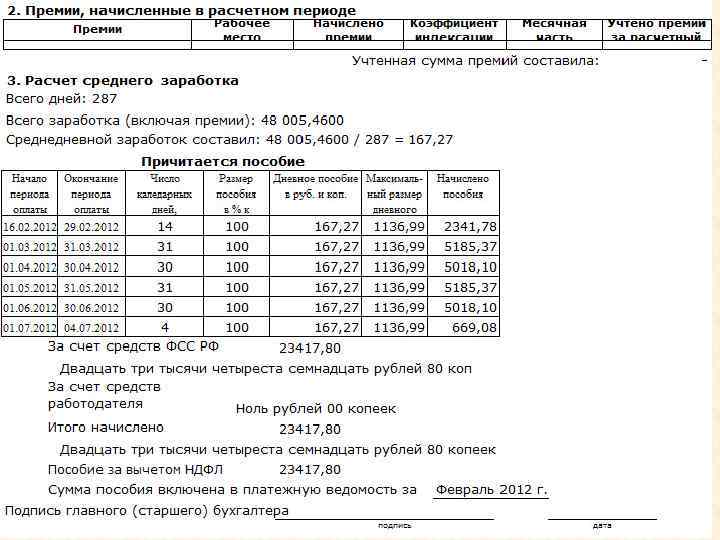

Пример расчета пособия по уходу за больным ребенком

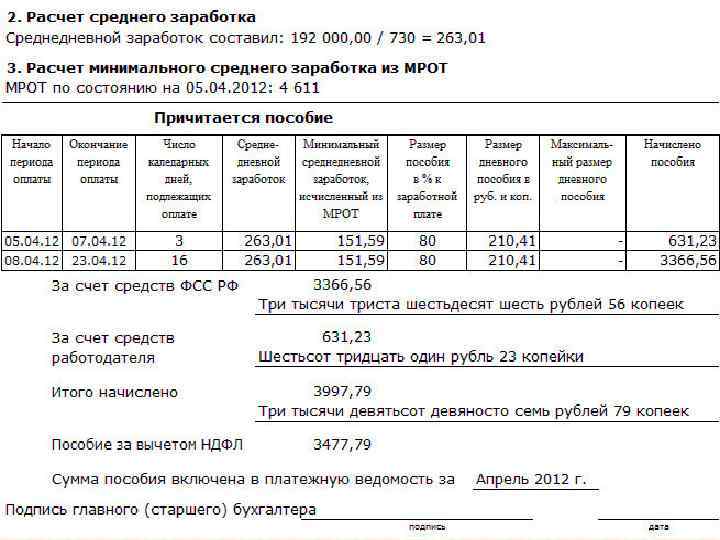

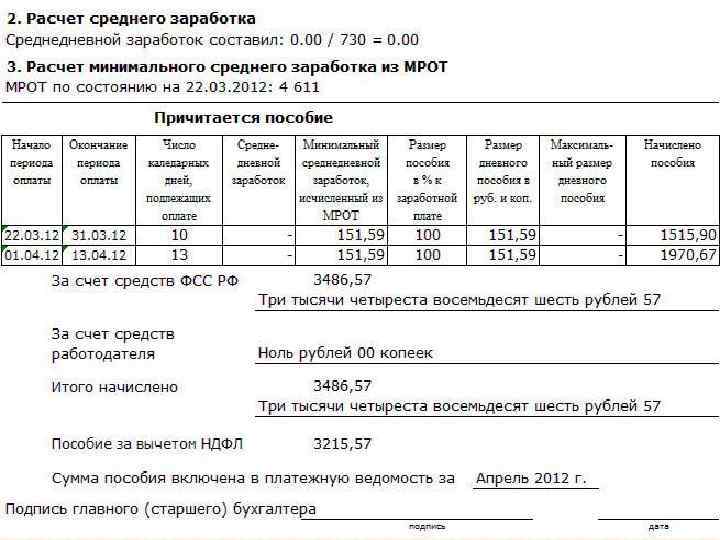

Пример расчета пособия по болезни

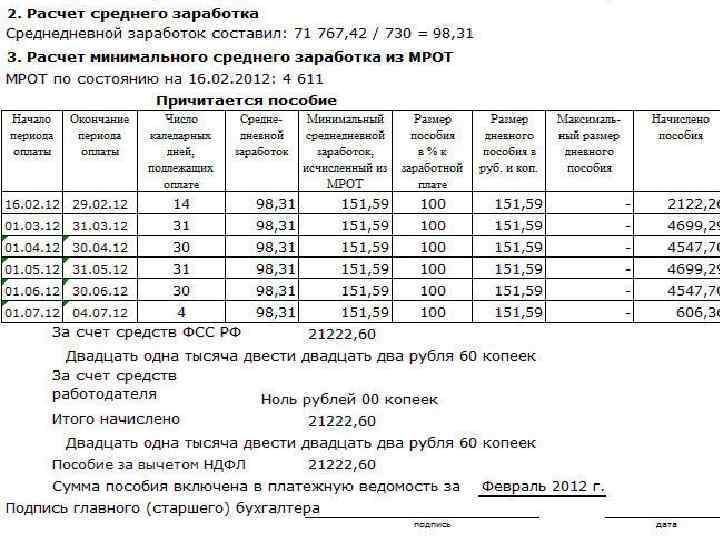

Пример расчета пособия при травме на производстве

РАСЧЕТ ПОСОБИЯ ПО БЕРЕМЕННОСТИ И РОДАМ Выплата пособия по беременности и родам гарантирована работающим женщинам ст. 255 Трудового Кодекса. В соответствии с п. 1 ст. 10 закона 255 -ФЗ, пособие по беременности и родам выплачивается суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности - 84) календарных дней до родов и 70 (в случае осложненных родов - 86, при рождении двух или более детей - 110) календарных дней после родов. Больничный по беременности и родам оплачивается в размере 100% среднего заработка, но не более 1 202, 74 рублей за один день. Если страховой стаж составляет менее шести месяцев, пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц. Выплата пособия по беременности и родам осуществляется за счет средств ФСС с первого дня нетрудоспособности.

Среднедневной заработок для расчета пособия, начиная с 01. 2011 г. , определяется исходя из среднего заработка, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам. В соответствии с п. 2 закона № 343 -ФЗ от 08. 12. 2010 г. «О внесении изменений в Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» , пособия: • по беременности и родам, • ежемесячное пособие по уходу за ребенком до 1. 5 лет, в период по 31. 12. 2012 г. включительно, могут рассчитываться по правилам, действовавшим в 2010 г. При этом максимальный размер пособия рассчитывается исходя из старой редакции закона № 212 -ФЗ в размере 415 000 руб.

Т. е. пособие ограничено суммой 1 136, 99 руб. в день, не смотря на то, что предельный размер пособий, рассчитанный по новым правилам, составляет 1 202, 74 руб. за один день. Среднедневной заработок до 01. 2011 г. , определялся исходя из заработка за последние 12 календарных месяцев, предшествующих месяцу наступления страхового случая. В соответствии с п. 2 ст. 3 закона 343 -ФЗ от 08. 12. 2010 г. , способ расчета пособия по беременности и родам в период с 01. 2011 по 31. 12. 2012 (включительно) может выбрать сама сотрудница. Для расчета пособия «по старому» необходимо написать заявление в произвольной форме. Сумма начисленного пособия за счет ФСС не может превышать его максимальный размер. В случае, если за расчетные периоды сотрудник не имел заработка, или рассчитанный средний заработок (за месяц) ниже МРОТ, то пособие рассчитывается исходя из МРОТ.

Формула расчета пособий по беременности и родам 1. По правилам, действующим с 01. 2011 г. , пособие рассчитывается исходя из заработка за 2 календарных года, предшествующих декрету. Размер пособия в 2012 году рассчитывается путем деления суммы заработка за 2010 и 2011 год на 730 и умножения на количество дней нетрудоспособности (как минимум – 140 дней). При этом сумма заработка для расчета пособия принимается не выше предельной величины базы для начисления страховых взносов: за 2010 год - 415 000 руб. , за 2011 год – не выше 463 000 руб. (415 000 + 463 000)/730 = 1 202, 74 руб.

Пример расчета пособия по действующим правилам

Пример расчета пособия по правилам, действующим в 2010 году Пособие рассчитывается исходя из заработка за 12 месяцев, предшествующих месяцу ухода в декрет. Размер пособия по правилам 2010 года рассчитывается путем умножения среднедневного заработка на количество дней нетрудоспособности (как минимум – 140 дней). Средний дневной заработок рассчитывается исходя из суммы начисленной зарплаты за 12 месяцев. Полученная сумма делится на число отработанных календарных дней, включая выходные дни. При расчете не учитываются периоды, когда за сотрудником сохранялся средний заработок (командировки, больничные, отпуска и т. п. ).

Т. е. если в отработанном месяце сотрудник получил заработную плату в размере 10 000 руб. и ему оплатили больничный в размере 2000 за 5 дней, то сумма заработка для расчета пособия составит 10 000, а количество календарных дней месяца уменьшится на 5 дней. Сумма заработка для расчета пособия принимается не выше установленной в 2010 году предельной величины базы для начисления страховых взносов - 415 000 руб.

Оплачен больничный лист за счет ФСС 69/70 3) Оплачен больничный лист за")

ПРОВОДКИ 1) Оплачен больничный лист за счет ФСС 69/70 3) Оплачен больничный лист за счет работодателя 20, 26, 44/70 4) Выплачен больничный лист 70/50, 51

УВОЛЬНЕНИЕ Увольняемому работнику должна быть выплачена заработная плата за время, фактически отработанное до увольнения.

ДОПОЛНИТЕЛЬНЫЕ ВЫПЛАТЫ ПРИ УВОЛЬНЕНИИ I. ВЫХОДНОЕ ПОСОБИЕ выплачивается, если увольнение связано с тем, что: 1)Работник призван на срочную службу. 2)Работник не соответствует занимаемой должности по состоянию здоровья. 3)Работник отказался от перевода в связи с перемещением работодателя в другое место. Пособие составляет двухнедельный средний заработок.

Сокращенным работникам выплачивается: 1)Выходное пособие в размере среднего месячного")

СОКРАЩЕНИЕ ШТАТОВ (ст. 180 ТК) Сокращенным работникам выплачивается: 1)Выходное пособие в размере среднего месячного заработка. 2)Средняя заработная плата за период трудоустройства, но не свыше 2 месяцев со дня увольнения (с зачетом выходного пособия). Если работник в течение двух недель встанет на учет в службу занятости, ему положена выплата за третий месяц, если он не устроился на работу.

СОКРАЩЕНИЕ ПЕНСИОНЕРОВ Выплачивается только выходное пособие, т. е. заработная плата за месяц. Заработная плата на период трудоустройства не выплачивается т. е. средний месячный заработок на период трудоустройства. (Ст. 178 ТК)

СОКРАЩЕНИЕ СОВМЕСТИТЕЛЕЙ Выплачивается только выходное пособие, также как и при сокращении пенсионеров. (Ст. 287 ТК)

АЛИМЕНТЫ Выплачиваются на детей до 18 лет: 1. На 1 ребенка выплачивается ¼ часть дохода без НДФЛ 2. На 2 детей выплачивается 1/3 дохода без НДФЛ 3. На трех детей выплачивается ½ часть дохода без НДФЛ 1) Начислена зарплата 2) Удержан НДФЛ Проводки 20/70 70/68 НДФЛ 3) Удержаны алименты 70/76 исп. лист 4) Удержаны алименты 70/50, 51 5) Алименты перечислены получателю 76 исп. лист/51

Сначала удерживаются алименты за текущий месяц 2)")

РАСЧЕТ АЛИМЕНТОВ ПРИ ДОЛГЕ ПО НИМ 1) Сначала удерживаются алименты за текущий месяц 2) Затем удерживается погашение долга, но не более 70% от дохода без НДФЛ Закон № 229 -ФЗ от 02. 10. 2007 г. «Об исполнительном производстве»

ТЕМА 7. УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ.pptx