страхування та страховий ринок.pptx

- Количество слайдов: 18

Тема 7 Страхування та страховий ринок Питання для розгляду 1. Об'єктивна необхідність і сутність страхового захисту. Страхові фонди як джерело забезпечення страхового захисту 2. Економічна природа і сутність страхування 3. Функції і принципи страхування 4. Класифікація страхування 5. Поняття страхового ринку, його структура 6. Державне регулювання у сфері страхування

Тема 7 Страхування та страховий ринок Питання для розгляду 1. Об'єктивна необхідність і сутність страхового захисту. Страхові фонди як джерело забезпечення страхового захисту 2. Економічна природа і сутність страхування 3. Функції і принципи страхування 4. Класифікація страхування 5. Поняття страхового ринку, його структура 6. Державне регулювання у сфері страхування

Взаємовідносини між людьми з приводу забезпечення стійких гарантій захисту їх майнових інтересів форму ють зміст категорії "страховий захист".

Взаємовідносини між людьми з приводу забезпечення стійких гарантій захисту їх майнових інтересів форму ють зміст категорії "страховий захист".

Необхідність страхового захисту визначається кількома аспектами: 1. З позиції Засіб збереження матеріального добробуту в разі природних інтересів настання непередбачуваних ситуа цій або випадків, людства які можна передбачити, але яких неможливо уникнути, з метою розподілу збитків, завданих окремим громадянам, між багатьма члена ми суспільства, задля зменшення втрат потерпілих; 2. Економічний аспект необхідність ор ганізації суспільних відносин, які базуються на мобілізації та використанні фінансових ресурсів на відшкодування збитків з метою забезпечення безпе рервного процесу суспільного відтворення; 3. Соціальна потреба необхідність вирішення соціальних питань у суспільстві з метою захисту особистих інтересів громадян;

Необхідність страхового захисту визначається кількома аспектами: 1. З позиції Засіб збереження матеріального добробуту в разі природних інтересів настання непередбачуваних ситуа цій або випадків, людства які можна передбачити, але яких неможливо уникнути, з метою розподілу збитків, завданих окремим громадянам, між багатьма члена ми суспільства, задля зменшення втрат потерпілих; 2. Економічний аспект необхідність ор ганізації суспільних відносин, які базуються на мобілізації та використанні фінансових ресурсів на відшкодування збитків з метою забезпечення безпе рервного процесу суспільного відтворення; 3. Соціальна потреба необхідність вирішення соціальних питань у суспільстві з метою захисту особистих інтересів громадян;

Страховий захист — сукупність економічних відносин, пов'язаних із попередженням, подоланням або зменшенням негативного впливу несприятливих подій (ризиків) і відшкодуванням їх наслідків з метою забезпечення безперервного і безперебійного суспільного виробництва, фінансової стабільності держави, її сталого економічного розвитку і загального добробуту. Страховий фонд як сукупність натуральних та грошових резервів, фор мується за рахунок частини валового внутрішнього продукту (ВВП), який у результаті розподілу та перерозподілу трансформується у фонди споживання і нагромадження.

Страховий захист — сукупність економічних відносин, пов'язаних із попередженням, подоланням або зменшенням негативного впливу несприятливих подій (ризиків) і відшкодуванням їх наслідків з метою забезпечення безперервного і безперебійного суспільного виробництва, фінансової стабільності держави, її сталого економічного розвитку і загального добробуту. Страховий фонд як сукупність натуральних та грошових резервів, фор мується за рахунок частини валового внутрішнього продукту (ВВП), який у результаті розподілу та перерозподілу трансформується у фонди споживання і нагромадження.

Основні форми організації страхо вого фонду : 1. Централізований резервний страховий фонд. формується в натуральній і грошовій формах за рахунок загальнодержавних ресурсів, призначе ний для відшкодування збитків та ліквідації наслідків надзвичайних ситуацій — великомасштабних катастроф. 2. Фонд самострахування формується децентралізованим методом за рахунок щорічних відрахувань чистого прибутку в розмірі, передбаченому в статутних документах суб'єкта господарювання, і використовується для подолання тимчасових труднощів, відшкодування втрат у процесі виробництва та забезпе чення його стійкого становища на ринку в разі настання страхових випадків. 3. Страховий фонд страховика організовується в кожній страховій компанії у вигляді страхових резервів у грошовій формі за рахунок внесків страхуваль ників

Основні форми організації страхо вого фонду : 1. Централізований резервний страховий фонд. формується в натуральній і грошовій формах за рахунок загальнодержавних ресурсів, призначе ний для відшкодування збитків та ліквідації наслідків надзвичайних ситуацій — великомасштабних катастроф. 2. Фонд самострахування формується децентралізованим методом за рахунок щорічних відрахувань чистого прибутку в розмірі, передбаченому в статутних документах суб'єкта господарювання, і використовується для подолання тимчасових труднощів, відшкодування втрат у процесі виробництва та забезпе чення його стійкого становища на ринку в разі настання страхових випадків. 3. Страховий фонд страховика організовується в кожній страховій компанії у вигляді страхових резервів у грошовій формі за рахунок внесків страхуваль ників

2. Економічна природа і сутність страхування Страхування — вид цивільно правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення цих фондів

2. Економічна природа і сутність страхування Страхування — вид цивільно правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення цих фондів

володіння,") ОБ’ЄКТ СТРАХУВАННЯ Майнові інтереси життя, здоров'я, працездатність та додаткова пенсія страхувальника (особисте страхування) володіння, користування і розпоряджання майном (майнове страхування) відшкодування страхувальником заподіяної ним шкоди застрахованій особі або її майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності).

ОБ’ЄКТ СТРАХУВАННЯ Майнові інтереси життя, здоров'я, працездатність та додаткова пенсія страхувальника (особисте страхування) володіння, користування і розпоряджання майном (майнове страхування) відшкодування страхувальником заподіяної ним шкоди застрахованій особі або її майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності).

До суб'єктів страхування належать: Характеристика суб'єктів страхування 1. Страховики спеціалізовані організації, які за певну плату (страхову премію) беруть на себе зобов'язання відшкодувати збит ки, завдані страховою подією, або виплатити страхову суму страхувальникам чи особам, яких вони зазначили у договорі страхування. 2. Страхувальники юридичні особи та дієздатні громадяни, які уклали зі страховиками договори страхування, сплачують страхові премії і мають право на отримання відшкодування у разі настання страхового випадку. 3. Застраховані особи, що беруть участь в особистому страхуванні, об'єктом страхового захисту яких є життя, здоров'я і працездатність. 4. Вигодонабувачі особи, зазначені страхувальником у договорі страхуван ня для отримання страхового відшкодування або страхової виплати у разі, якщо страхувальник чи застрахована особа не зможе скористатися належни ми сумами самостійно.

До суб'єктів страхування належать: Характеристика суб'єктів страхування 1. Страховики спеціалізовані організації, які за певну плату (страхову премію) беруть на себе зобов'язання відшкодувати збит ки, завдані страховою подією, або виплатити страхову суму страхувальникам чи особам, яких вони зазначили у договорі страхування. 2. Страхувальники юридичні особи та дієздатні громадяни, які уклали зі страховиками договори страхування, сплачують страхові премії і мають право на отримання відшкодування у разі настання страхового випадку. 3. Застраховані особи, що беруть участь в особистому страхуванні, об'єктом страхового захисту яких є життя, здоров'я і працездатність. 4. Вигодонабувачі особи, зазначені страхувальником у договорі страхуван ня для отримання страхового відшкодування або страхової виплати у разі, якщо страхувальник чи застрахована особа не зможе скористатися належни ми сумами самостійно.

3. Функції і принципи страхування Характеристика функцій страхування 1. Ризикова функція передача за певну плату страховику матеріальної відповідальності за наслідки ризику в разі настання страхових подій, передбачених чинним законодавством або до говором страхування 2. Функція формування і створення до статнього обсягу страхових резервів у використання страхових вигляді страхових внесків резервів 3. Заощаджу вальна функція дає змогу страхувальнику за рахунок страхових внесків накопичити певну страхову суму за умови відсутності страхового випадку за час дії договору страхування 4. Превентивна функція попередження можли вих збитків та зменшення їх наслідків від несприятливих страхових подій. 5. Інвестиційна функція передбачає розміщення тимчасово віль них коштів страховика у різні активи на умовах безпечності, поворотності, прибутковості та диверсифікації 6. Контрольна функція контроль за правильним проведенням страхових та інвестиційних операцій, оптимальним формуванням та цільовим використанням страхових капіталів

3. Функції і принципи страхування Характеристика функцій страхування 1. Ризикова функція передача за певну плату страховику матеріальної відповідальності за наслідки ризику в разі настання страхових подій, передбачених чинним законодавством або до говором страхування 2. Функція формування і створення до статнього обсягу страхових резервів у використання страхових вигляді страхових внесків резервів 3. Заощаджу вальна функція дає змогу страхувальнику за рахунок страхових внесків накопичити певну страхову суму за умови відсутності страхового випадку за час дії договору страхування 4. Превентивна функція попередження можли вих збитків та зменшення їх наслідків від несприятливих страхових подій. 5. Інвестиційна функція передбачає розміщення тимчасово віль них коштів страховика у різні активи на умовах безпечності, поворотності, прибутковості та диверсифікації 6. Контрольна функція контроль за правильним проведенням страхових та інвестиційних операцій, оптимальним формуванням та цільовим використанням страхових капіталів

Характеристика загальних принципів страхування 1. Вільний вибір страховика і виду страхування страхувальни кам надається можливість обирати будь якого страховика, що має ліцензію на проведення страхування 2. Принцип максимальної сумлінності взаємна правдивість між страховиком та страхувальником 3. Принцип реальності страхового захисту передбачає виплату відшкоду вання в розмірах реального збитку

Характеристика загальних принципів страхування 1. Вільний вибір страховика і виду страхування страхувальни кам надається можливість обирати будь якого страховика, що має ліцензію на проведення страхування 2. Принцип максимальної сумлінності взаємна правдивість між страховиком та страхувальником 3. Принцип реальності страхового захисту передбачає виплату відшкоду вання в розмірах реального збитку

Характеристика конкретних принципів страхування 1. Принцип платності передбачає передачу ризику за плату від страхуваль ника до страховика. 2. Принцип неперервності для отримання страхової випла ти необхідно мати постійно діючий договір страхування 3. Принцип поворотності передбачає повернення страхувальнику страхових платежів у вигляді страхового відшкодування в разі настання страхового випад ку (при ризиковому страхуванні) або страхової суми (при страхуванні життя). 4. Принцип диверсифікації можливість здійснення діяльності страхо вих компаній поза межам основного бізнесу 5. Принцип франшизи передбачає частину збитків, яка згідно з договором стра хування не відшкодовується страховою компанією 6. Принцип суброгацїі означає передачу страховику, який виплатив страхове відшкодування, права вимоги до особи, відповідальної за заподіяний збиток. 7. Принцип контрибуції одна страхова компанія вимагає від іншої або інших компаній розподілити між собою виплату страхового від шкодування у випадку страхування одного і того ж об'єкта одночасно кілько ма компаніями від однакових ризиків. 8. Принцип страхування об'єкта за одним спільним договором кількома

Характеристика конкретних принципів страхування 1. Принцип платності передбачає передачу ризику за плату від страхуваль ника до страховика. 2. Принцип неперервності для отримання страхової випла ти необхідно мати постійно діючий договір страхування 3. Принцип поворотності передбачає повернення страхувальнику страхових платежів у вигляді страхового відшкодування в разі настання страхового випад ку (при ризиковому страхуванні) або страхової суми (при страхуванні життя). 4. Принцип диверсифікації можливість здійснення діяльності страхо вих компаній поза межам основного бізнесу 5. Принцип франшизи передбачає частину збитків, яка згідно з договором стра хування не відшкодовується страховою компанією 6. Принцип суброгацїі означає передачу страховику, який виплатив страхове відшкодування, права вимоги до особи, відповідальної за заподіяний збиток. 7. Принцип контрибуції одна страхова компанія вимагає від іншої або інших компаній розподілити між собою виплату страхового від шкодування у випадку страхування одного і того ж об'єкта одночасно кілько ма компаніями від однакових ризиків. 8. Принцип страхування об'єкта за одним спільним договором кількома

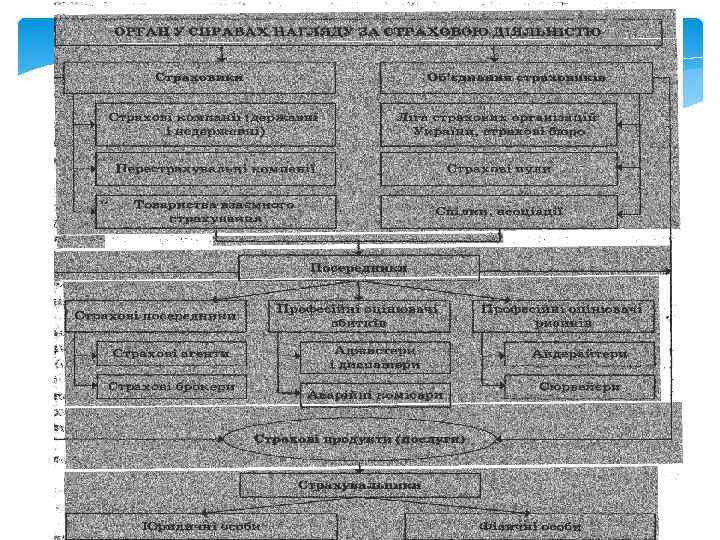

5. Поняття страхового ринку, його структура форма організації фінансових відносин щодо формування та розподі лу страхового фонду для забезпечення страхового захисту юридичних і фізич них осіб сфера економічних відносин, де об'єктом купівлі продажу є страхо вий захист та формується попит і пропозиція на нього сукупність страхових організацій і страхових послуг Страховий ринок соціально економічне середовище, в якому функціонують страхові компанії, страхувальники, посередники, що приймають участь в реалізації страхових послуг механізм перерозподілу фінансових ресурсів страхувальників і стра ховиків

5. Поняття страхового ринку, його структура форма організації фінансових відносин щодо формування та розподі лу страхового фонду для забезпечення страхового захисту юридичних і фізич них осіб сфера економічних відносин, де об'єктом купівлі продажу є страхо вий захист та формується попит і пропозиція на нього сукупність страхових організацій і страхових послуг Страховий ринок соціально економічне середовище, в якому функціонують страхові компанії, страхувальники, посередники, що приймають участь в реалізації страхових послуг механізм перерозподілу фінансових ресурсів страхувальників і стра ховиків

створені на основі добровільної угоди") Характеристика суб’єктів страхового ринку 1. Товариства взаємного страхування (ТВС) створені на основі добровільної угоди між об'єднаннями юридичних або фізичних осіб для страхового захисту своїх майнових інтересів 2. Кептивні страхові компанії створені потужними виробничими підприємствами, кор пораціями або фінансово промисловими групами для обслуговування влас них потреб 3. Ліга страхових організацій України добровільне об’єднання зусиль страховиків для формування повноцінного і дієвого страхо вого ринку 4. Моторне страхове бюро України гарантуван ня платоспроможності страховиків — членів Моторного транспортного стра хового бюро щодо страхових зобов'язань; забезпечення розвитку страхування цивільної відповідальності власників транспортних засобів та організації спів праці з страховими організаціями інших держав у цій галузі. 5. Авіаційне страхове бюро організоване з метою координації діяльності на ціональних страховиків у галузі авіаційних ризиків

Характеристика суб’єктів страхового ринку 1. Товариства взаємного страхування (ТВС) створені на основі добровільної угоди між об'єднаннями юридичних або фізичних осіб для страхового захисту своїх майнових інтересів 2. Кептивні страхові компанії створені потужними виробничими підприємствами, кор пораціями або фінансово промисловими групами для обслуговування влас них потреб 3. Ліга страхових організацій України добровільне об’єднання зусиль страховиків для формування повноцінного і дієвого страхо вого ринку 4. Моторне страхове бюро України гарантуван ня платоспроможності страховиків — членів Моторного транспортного стра хового бюро щодо страхових зобов'язань; забезпечення розвитку страхування цивільної відповідальності власників транспортних засобів та організації спів праці з страховими організаціями інших держав у цій галузі. 5. Авіаційне страхове бюро організоване з метою координації діяльності на ціональних страховиків у галузі авіаційних ризиків

Посередники страхового ринку 1. Страхові брокери юридичні особи або громадяни, які офіційно зареєстро вані в установленому порядку і за винагороду здійснюють посередницьку діяльність у страхуванні від свого імені на підставі брокерської угоди з особою, яка має потребу в страхуванні. 2. Страхові агенти юридичні і фізичні особи, які є представниками страхо вика і діють у його інтересах за винагороду на підставі договору доручення із страховиком. 3. Аджастери (диспашери) спеціалісти з розрахунків аварій та розподілу збитків між учасниками морського перевезення. 4. Аварійні комісари встановлюють причини настання страхового випадку, характер та розмір збитків, як правило, під час дорожньо транспортних аварій. 5. Сюрвейєри інспектори чи агенти страховика, що здійснюють огляд та оці нювання майна і визначають імовірність реалізації страхового ризику. 6. Андерайтери юридичні особи, які діють від імені страховика та мають право брати на страхування запропоновані ризики, визначати тарифні ставки й умови договорів страхування на основі норм страхового права.

Посередники страхового ринку 1. Страхові брокери юридичні особи або громадяни, які офіційно зареєстро вані в установленому порядку і за винагороду здійснюють посередницьку діяльність у страхуванні від свого імені на підставі брокерської угоди з особою, яка має потребу в страхуванні. 2. Страхові агенти юридичні і фізичні особи, які є представниками страхо вика і діють у його інтересах за винагороду на підставі договору доручення із страховиком. 3. Аджастери (диспашери) спеціалісти з розрахунків аварій та розподілу збитків між учасниками морського перевезення. 4. Аварійні комісари встановлюють причини настання страхового випадку, характер та розмір збитків, як правило, під час дорожньо транспортних аварій. 5. Сюрвейєри інспектори чи агенти страховика, що здійснюють огляд та оці нювання майна і визначають імовірність реалізації страхового ризику. 6. Андерайтери юридичні особи, які діють від імені страховика та мають право брати на страхування запропоновані ризики, визначати тарифні ставки й умови договорів страхування на основі норм страхового права.

6. Державне регулювання у сфері страхування Державна комісія з регулювання ринків фінансових послуг України, яка виконує такі функції: 1. Нормативно правове регулювання у сфері страхування: 2. Нагляд за учасниками страхового ринку: 3. Організаційне та методичне забезпечення діяльності у сфері страхування:

6. Державне регулювання у сфері страхування Державна комісія з регулювання ринків фінансових послуг України, яка виконує такі функції: 1. Нормативно правове регулювання у сфері страхування: 2. Нагляд за учасниками страхового ринку: 3. Організаційне та методичне забезпечення діяльності у сфері страхування: