ЭП_7_2016_бюджет.ppt

- Количество слайдов: 41

Тема 7. Платежи за негативное воздействие на окружающую среду в бюджете РФ Бюджет и его функции в решении экологических проблем. Распределение поступлений от платы за негативное воздействие между бюджетами разного уровня. Направления использования платежей. Экологические налоги в развитых странах. Экологические фонды. Концепция муниципального экологического бюджета – зарубежный опыт.

Тема 7. Платежи за негативное воздействие на окружающую среду в бюджете РФ Бюджет и его функции в решении экологических проблем. Распределение поступлений от платы за негативное воздействие между бюджетами разного уровня. Направления использования платежей. Экологические налоги в развитых странах. Экологические фонды. Концепция муниципального экологического бюджета – зарубежный опыт.

Бюджет и его функции в решении экологических проблем Бюдже т (от старонормандского bougette — кошель, сумка, кожаный мешок) — схема доходов и расходов определённого юридического или физического лица (государства, организации, бизнеса, семьи и т. д. ), устанавливаемая на определённый период времени, обычно на один год. В Бюджетном кодексе РФ бюджет понимается как «форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» (ст. 6). Бюджет является инструментом перераспределения налоговых поступлений, платежей и сборов между отраслями, регионами, а также между отдельными субъектами экономики с учетом общественных интересов, включая социальные и природоохранные цели развития. Следует различать бюджет РФ (не включающий бюджеты субъектов РФ) и консолидированный бюджет РФ, который включает бюджеты РФ.

Бюджет и его функции в решении экологических проблем Бюдже т (от старонормандского bougette — кошель, сумка, кожаный мешок) — схема доходов и расходов определённого юридического или физического лица (государства, организации, бизнеса, семьи и т. д. ), устанавливаемая на определённый период времени, обычно на один год. В Бюджетном кодексе РФ бюджет понимается как «форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» (ст. 6). Бюджет является инструментом перераспределения налоговых поступлений, платежей и сборов между отраслями, регионами, а также между отдельными субъектами экономики с учетом общественных интересов, включая социальные и природоохранные цели развития. Следует различать бюджет РФ (не включающий бюджеты субъектов РФ) и консолидированный бюджет РФ, который включает бюджеты РФ.

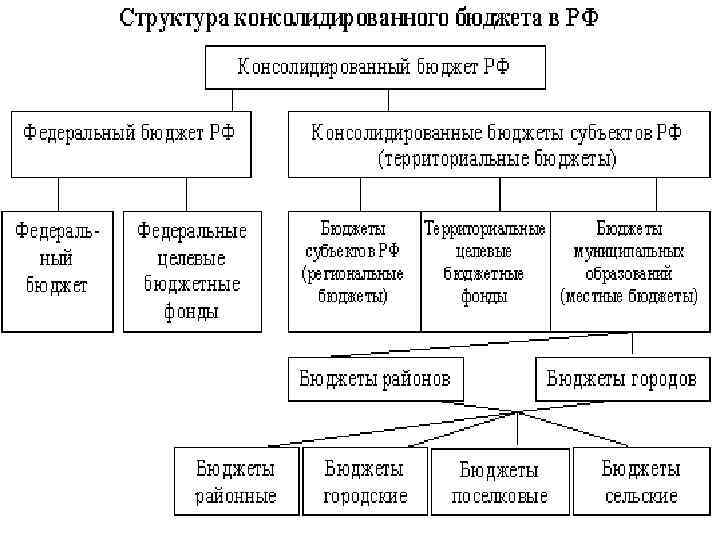

бюджетов всех уровней на соответствующей") Понятие «консолидированный бюджет» Консолидированный бюджет — это свод (сумма) бюджетов всех уровней на соответствующей территории. Консолидированный бюджет субъекта РФ — представляют собой свод регионального бюджета, местных бюджетов территорий, административно входящих в субъект Федерации без бюджета государственного территориального фонда обязательного медицинского страхования. Консолидированный бюджет РФ — это свод федерального и консолидированных бюджетов субъектов РФ без учёта бюджетов государственных внебюджетных фондов и межбюджетных трансфертов.

Понятие «консолидированный бюджет» Консолидированный бюджет — это свод (сумма) бюджетов всех уровней на соответствующей территории. Консолидированный бюджет субъекта РФ — представляют собой свод регионального бюджета, местных бюджетов территорий, административно входящих в субъект Федерации без бюджета государственного территориального фонда обязательного медицинского страхования. Консолидированный бюджет РФ — это свод федерального и консолидированных бюджетов субъектов РФ без учёта бюджетов государственных внебюджетных фондов и межбюджетных трансфертов.

Доходы и расходы бюджета Доходы бюджета формируются за счет налогов, сборов, платежей, а также некоторых др. видов поступлений, именуемых неналоговыми доходами (доходы от продажи и использования государственной собственности, от внешнеэкономической деятельности и др. ). Структура доходной части бюджета не постоянна, она подвержена изменениям в зависимости от условий развития страны, конкретной социально-экономической ситуации и направлений государственной политики. В некоторых странах Европы значительную часть доходов составляют платежи за негативное воздействие на окружающую среду. Целью бюджетных расходов является финансовое обеспечение деятельности государства по исполнению его общественных (оборона, охрана правопорядка, культура искусство, здравоохранение, образование, наука, охрана природы и т. п. ) и экономических функций, включая стабилизацию экономики.

Доходы и расходы бюджета Доходы бюджета формируются за счет налогов, сборов, платежей, а также некоторых др. видов поступлений, именуемых неналоговыми доходами (доходы от продажи и использования государственной собственности, от внешнеэкономической деятельности и др. ). Структура доходной части бюджета не постоянна, она подвержена изменениям в зависимости от условий развития страны, конкретной социально-экономической ситуации и направлений государственной политики. В некоторых странах Европы значительную часть доходов составляют платежи за негативное воздействие на окружающую среду. Целью бюджетных расходов является финансовое обеспечение деятельности государства по исполнению его общественных (оборона, охрана правопорядка, культура искусство, здравоохранение, образование, наука, охрана природы и т. п. ) и экономических функций, включая стабилизацию экономики.

Поступления платежей за загрязнение окружающей среды в бюджет и внебюджетные фонды Изначально в соответствии с положениями закона РСФСР «Об охране окружающей природной среды» (1992) все платежи за негативное воздействие на окружающую среду поступали во внебюджетные фонды и расходовались только по целевому назначению, т. е. на природоохранные цели. Все поступления распределялись по бюджетом разного уровня. Деятельность внебюджетных экологических фондов в России была ликвидирована в связи со многими случаями нецелевого расходования поступивших в них средств. В настоящее время платежи за загрязнение, суммы по искам о возмещении вреда, административные штрафы, средства от реализации конфискованных орудий незаконной охоты, рыболовства и незаконно добытой продукции, дивиденды, проценты от вкладов, прибыль от долевого участия в деятельности предприятий, пожертвования и прочие поступления согласно Бюджетного Кодекса РФ в 100%-ном объеме поступают в Федеральное Казначейство.

Поступления платежей за загрязнение окружающей среды в бюджет и внебюджетные фонды Изначально в соответствии с положениями закона РСФСР «Об охране окружающей природной среды» (1992) все платежи за негативное воздействие на окружающую среду поступали во внебюджетные фонды и расходовались только по целевому назначению, т. е. на природоохранные цели. Все поступления распределялись по бюджетом разного уровня. Деятельность внебюджетных экологических фондов в России была ликвидирована в связи со многими случаями нецелевого расходования поступивших в них средств. В настоящее время платежи за загрязнение, суммы по искам о возмещении вреда, административные штрафы, средства от реализации конфискованных орудий незаконной охоты, рыболовства и незаконно добытой продукции, дивиденды, проценты от вкладов, прибыль от долевого участия в деятельности предприятий, пожертвования и прочие поступления согласно Бюджетного Кодекса РФ в 100%-ном объеме поступают в Федеральное Казначейство.

Нормативы зачисления платы за негативное воздействие на окружающую среду в бюджеты бюджетной системы разного уровня Год Норматив зачисления платы за негативное воздействие на окружающую среду Основание 2016 5% в федеральный бюджет 40% в бюджеты субъектов РФ 55% в бюджеты муниципальных районов и городских округов или 5% в федеральный бюджет 95% в бюджеты субъектов РФ - городов федерального значения Москвы и Санкт. Петербурга Федеральный закон от 03. 12. 2012 N 244 ФЗ Бюджетный кодекс РФ 2015 2005 20% в федеральный бюджет 40% в бюджеты субъектов РФ 40% в бюджеты муниципальных районов и городских округов или 20% в федеральный бюджет 80% в бюджеты субъектов РФ - городов федерального значения Москвы и Санкт. Петербурга Федеральный закон от 20. 08. 2004 N 120 ФЗ 2004 20% в федеральный бюджет 80% в бюджеты субъектов РФ Федеральный закон от 23. 12. 2003 N 186 -

Нормативы зачисления платы за негативное воздействие на окружающую среду в бюджеты бюджетной системы разного уровня Год Норматив зачисления платы за негативное воздействие на окружающую среду Основание 2016 5% в федеральный бюджет 40% в бюджеты субъектов РФ 55% в бюджеты муниципальных районов и городских округов или 5% в федеральный бюджет 95% в бюджеты субъектов РФ - городов федерального значения Москвы и Санкт. Петербурга Федеральный закон от 03. 12. 2012 N 244 ФЗ Бюджетный кодекс РФ 2015 2005 20% в федеральный бюджет 40% в бюджеты субъектов РФ 40% в бюджеты муниципальных районов и городских округов или 20% в федеральный бюджет 80% в бюджеты субъектов РФ - городов федерального значения Москвы и Санкт. Петербурга Федеральный закон от 20. 08. 2004 N 120 ФЗ 2004 20% в федеральный бюджет 80% в бюджеты субъектов РФ Федеральный закон от 23. 12. 2003 N 186 -

") Фактические поступления от платы за негативное воздействие на окружающую среду (порядок цифр в 20082012) г. ( Государственные доклады «О состоянии и об охране окружающей среды РФ» за соответствующие годы) Поступления в консолидированный бюджет РФ от платы за негативное воздействие на окружающую среду составили 16 млрд. руб. в том числе: - в федеральный бюджет – 3, 8 млрд. руб. , - в бюджеты субъектов РФ – 12, 2 млрд. руб. Большая сумма поступлений – 42, 1% – приходится на плату за сверхлимитное воздействие на окружающую среду; • 42, 07% – на плату в пределах нормативов допустимых выбросов (сбросов); • 9, 91% – на плату в пределах установленных лимитов на выбросы (сбросы).

Фактические поступления от платы за негативное воздействие на окружающую среду (порядок цифр в 20082012) г. ( Государственные доклады «О состоянии и об охране окружающей среды РФ» за соответствующие годы) Поступления в консолидированный бюджет РФ от платы за негативное воздействие на окружающую среду составили 16 млрд. руб. в том числе: - в федеральный бюджет – 3, 8 млрд. руб. , - в бюджеты субъектов РФ – 12, 2 млрд. руб. Большая сумма поступлений – 42, 1% – приходится на плату за сверхлимитное воздействие на окружающую среду; • 42, 07% – на плату в пределах нормативов допустимых выбросов (сбросов); • 9, 91% – на плату в пределах установленных лимитов на выбросы (сбросы).

Некоторые показатели экономики России ВВП России 2013 года составил 66, 7 трлн. руб. Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов за 2013 год составили 24, 1 трлн. руб. , расходы — 24, 9 трлн. руб. Расходы на охрану окружающей среды из бюджета РФ за 2012 год (из Гос. доклада о состоянии и об охране окружающей среды) - 432, 4 млн. руб.

Некоторые показатели экономики России ВВП России 2013 года составил 66, 7 трлн. руб. Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов за 2013 год составили 24, 1 трлн. руб. , расходы — 24, 9 трлн. руб. Расходы на охрану окружающей среды из бюджета РФ за 2012 год (из Гос. доклада о состоянии и об охране окружающей среды) - 432, 4 млн. руб.

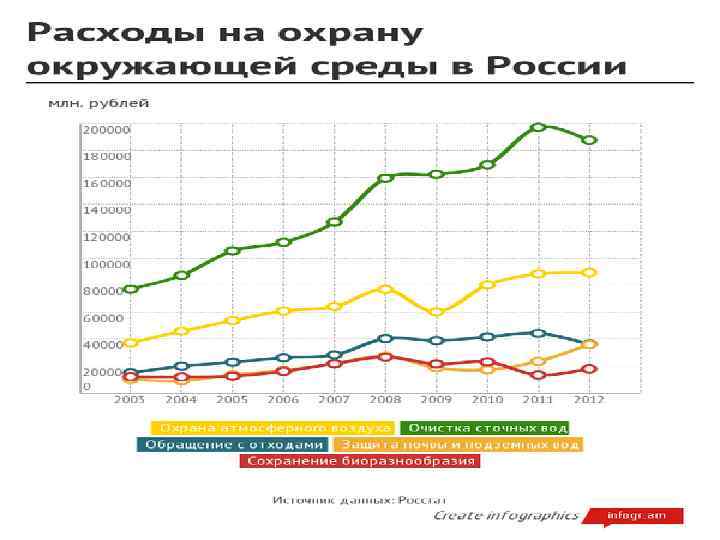

Затраты на") ЗАТРАТЫ НА ОХРАНУ ОКРУЖАЮЩЕЙ СРЕДЫ, ВЫДЕЛЯЕМЫЕ ИЗ БЮДЖЕТА РФ (млн. руб. ) Затраты на ООС 2010 2011 2012 372, 382 412, 014 432, 446 на охрану атмосферного воздуха и предотвращение изменения климата 80, 071 88, 362 89, 020 на сбор и очистку сточных вод 169, 152 197, 073 196, 279 на обращение с отходами 41, 510 44, 172 36, 328 на защиту и реабилитацию земель, поверхностных и подземных вод 17, 219 23, 435 33, 905 на сохранение биоразнообразия и охрану природных территорий 22, 975 13. 381 17, 850 прочие 41, 455 45, 591 59, 064 0, 8 0, 7 Объем затрат на охрану окружающей среды в том числе: Объем затрат на охрану окружающей среды в % к ВВП Включают прямые инвестиции в основной капитал, текущие расходы, капитальный ремонт основных фондов, затраты органов исполнительной власти на содержание аппарата, занимающегося вопросами охраны окружающей среды, затраты на научные исследования и разработки, а также затраты на образование в сфере охраны окружающей среды. С 2012 г. - с учетом индивидуальных предпринимателей.

ЗАТРАТЫ НА ОХРАНУ ОКРУЖАЮЩЕЙ СРЕДЫ, ВЫДЕЛЯЕМЫЕ ИЗ БЮДЖЕТА РФ (млн. руб. ) Затраты на ООС 2010 2011 2012 372, 382 412, 014 432, 446 на охрану атмосферного воздуха и предотвращение изменения климата 80, 071 88, 362 89, 020 на сбор и очистку сточных вод 169, 152 197, 073 196, 279 на обращение с отходами 41, 510 44, 172 36, 328 на защиту и реабилитацию земель, поверхностных и подземных вод 17, 219 23, 435 33, 905 на сохранение биоразнообразия и охрану природных территорий 22, 975 13. 381 17, 850 прочие 41, 455 45, 591 59, 064 0, 8 0, 7 Объем затрат на охрану окружающей среды в том числе: Объем затрат на охрану окружающей среды в % к ВВП Включают прямые инвестиции в основной капитал, текущие расходы, капитальный ремонт основных фондов, затраты органов исполнительной власти на содержание аппарата, занимающегося вопросами охраны окружающей среды, затраты на научные исследования и разработки, а также затраты на образование в сфере охраны окружающей среды. С 2012 г. - с учетом индивидуальных предпринимателей.

За последние пять лет средний показатель расходов бюджетов разных уровней на экологические нужды по России составляет не более 0, 8 % от общей суммы расходов. Рекомендуемый минимум – 3%, а для явного улучшения экологической ситуации траты должны составлять 5% бюджета. «Рост ВВП России сопоставим с потерями бюджета, которые возникают из-за ущерба, вызванного негативным воздействием на окружающую среду» , — заявил член Общественной палаты Владимир Захаров (директор Центра Экологической политики России) 23. 06. 2011 на слушаниях «Улучшение экологической ситуации в России: „горячие точки“ и приоритеты действий» . По словам В. Захарова, «сегодня плата, взимаемая государством с бизнеса за негативное воздействие на экологию, такова, что предпринимателям выгоднее платить штрафы, чем сокращать выбросы отходов и внедрять энергосберегающие технологии. Нынешняя плата составляет долю процента от прибыли предприятий. Существуют попытки поднять плату в 10 раз, но бизнес активно сопротивляется и намерен включить эти расходы в конечную стоимость продукции, чтобы не терять прибыль» . До конца 2010 г. , согласно поручению бывшего президента Дм. Медведева, в правительство должны быть внесены 20 законопроектов по ликвидации накопленного экологического ущерба и переориентации экономики РФ на минимизацию нагрузки на окружающую среду. В случае принятия законов МПР РФ для самых «грязных» компаний будет увеличен размер платы за вред окружающей среде, предоставлен набор стимулов для перехода на наилучшие доступные технологии, а экологические органы получат право на внесудебное закрытие компаний, наносящих существенный вред экологии. Бизнес против инициатив Минприроды не возражает, но сомневается в возможности их реализации.

За последние пять лет средний показатель расходов бюджетов разных уровней на экологические нужды по России составляет не более 0, 8 % от общей суммы расходов. Рекомендуемый минимум – 3%, а для явного улучшения экологической ситуации траты должны составлять 5% бюджета. «Рост ВВП России сопоставим с потерями бюджета, которые возникают из-за ущерба, вызванного негативным воздействием на окружающую среду» , — заявил член Общественной палаты Владимир Захаров (директор Центра Экологической политики России) 23. 06. 2011 на слушаниях «Улучшение экологической ситуации в России: „горячие точки“ и приоритеты действий» . По словам В. Захарова, «сегодня плата, взимаемая государством с бизнеса за негативное воздействие на экологию, такова, что предпринимателям выгоднее платить штрафы, чем сокращать выбросы отходов и внедрять энергосберегающие технологии. Нынешняя плата составляет долю процента от прибыли предприятий. Существуют попытки поднять плату в 10 раз, но бизнес активно сопротивляется и намерен включить эти расходы в конечную стоимость продукции, чтобы не терять прибыль» . До конца 2010 г. , согласно поручению бывшего президента Дм. Медведева, в правительство должны быть внесены 20 законопроектов по ликвидации накопленного экологического ущерба и переориентации экономики РФ на минимизацию нагрузки на окружающую среду. В случае принятия законов МПР РФ для самых «грязных» компаний будет увеличен размер платы за вред окружающей среде, предоставлен набор стимулов для перехода на наилучшие доступные технологии, а экологические органы получат право на внесудебное закрытие компаний, наносящих существенный вред экологии. Бизнес против инициатив Минприроды не возражает, но сомневается в возможности их реализации.

Экологические налоги в развитых странах

Экологические налоги в развитых странах

Экологические налоги в странах ЕС В настоящее время экологические налоги практикуются большинством стран ЕС. Экологические налоги в широком смысле определены, как «все налоги, база взимания которых оказывает специфическое негативное воздействие на окружающую среду» . Основная цель экологических налогов — не пополнение государственного бюджета, а стимулирование плательщика к позитивному, с точки зрения охраны окружающей среды, поведению. Директорат по налогам и таможенным сборам Европейской комиссии разделил экологические налоги на семь групп по областям применения: • энергетические налоги (на моторное топливо; на энергетическое топливо; на электроэнергию - (energy taxes) • транспортные налоги (налоги на пройденные километры; ежегодный налог с владельца; акцизы при покупке нового или подержанного автомобиля) - (transport taxes) • платежи за загрязнения (эмиссии загрязняющих веществ в атмосферу и выбросы в водные бассейны). углекислого газа и других вредных веществ (хлорфторуглеродов, оксидов серы и азота, свинца) - (tax on emissions) • платежи за размещение отходов. Они включают платежи за размещение отходов на свалках и их переработку и налоги на ряд специальных продуктов (упаковка, батарейки, шины, смазочные масла и т. п. ) - (tax on waste) В 15 «старых» странах ЕС доходы от экологических налогов составляют примерно 6, 5% общих налоговых поступлений. Это соответствует 2, 7% ВВП.

Экологические налоги в странах ЕС В настоящее время экологические налоги практикуются большинством стран ЕС. Экологические налоги в широком смысле определены, как «все налоги, база взимания которых оказывает специфическое негативное воздействие на окружающую среду» . Основная цель экологических налогов — не пополнение государственного бюджета, а стимулирование плательщика к позитивному, с точки зрения охраны окружающей среды, поведению. Директорат по налогам и таможенным сборам Европейской комиссии разделил экологические налоги на семь групп по областям применения: • энергетические налоги (на моторное топливо; на энергетическое топливо; на электроэнергию - (energy taxes) • транспортные налоги (налоги на пройденные километры; ежегодный налог с владельца; акцизы при покупке нового или подержанного автомобиля) - (transport taxes) • платежи за загрязнения (эмиссии загрязняющих веществ в атмосферу и выбросы в водные бассейны). углекислого газа и других вредных веществ (хлорфторуглеродов, оксидов серы и азота, свинца) - (tax on emissions) • платежи за размещение отходов. Они включают платежи за размещение отходов на свалках и их переработку и налоги на ряд специальных продуктов (упаковка, батарейки, шины, смазочные масла и т. п. ) - (tax on waste) В 15 «старых» странах ЕС доходы от экологических налогов составляют примерно 6, 5% общих налоговых поступлений. Это соответствует 2, 7% ВВП.

Россия в сравнении со странами Запада Доля «экологических» затрат предприятий ЕС, США и Канады в ДЕСЯТКИ раз выше среднероссийских. Получаемые экологические налоги в странах ЕС, США и Канады могут направляться на стимулирование охраны природы потребителями, разработку и внедрение безотходных технологий, утилизацию отходов, расчистку старых свалок, ресурсосбережения и т. п. при одновременно с экологическими проблемами решение широкого круга социальных проблем. Так, в Дании за счёт этих средств действует специальная схема по сбору старых автомобилей. В рамках этой схемы владельцам транспортных средств, потребление которых связано с существенной нагрузкой на окружающую природную среду (таковыми считаются автомобили, срок службы которых превышает 10 лет), выплачивается за их «сбор» специальная премия. В области налоговой политики Запада реализуется принцип ресурсосбережения, повышения уровня экоэффективности и решения одновременно с экологическими широкого круга социальных проблем.

Россия в сравнении со странами Запада Доля «экологических» затрат предприятий ЕС, США и Канады в ДЕСЯТКИ раз выше среднероссийских. Получаемые экологические налоги в странах ЕС, США и Канады могут направляться на стимулирование охраны природы потребителями, разработку и внедрение безотходных технологий, утилизацию отходов, расчистку старых свалок, ресурсосбережения и т. п. при одновременно с экологическими проблемами решение широкого круга социальных проблем. Так, в Дании за счёт этих средств действует специальная схема по сбору старых автомобилей. В рамках этой схемы владельцам транспортных средств, потребление которых связано с существенной нагрузкой на окружающую природную среду (таковыми считаются автомобили, срок службы которых превышает 10 лет), выплачивается за их «сбор» специальная премия. В области налоговой политики Запада реализуется принцип ресурсосбережения, повышения уровня экоэффективности и решения одновременно с экологическими широкого круга социальных проблем.

Экологические фонды. Экологический бюджет в России Концепция муниципального экологического бюджета – зарубежный опыт

Экологические фонды. Экологический бюджет в России Концепция муниципального экологического бюджета – зарубежный опыт

История и правовые основания создания экологических фондов Создание внебюджетного экологического фонда было предусмотрено постановлением Совета Министров РСФСР от 18. 03. 1988 г. N 93 "О коренной перестройке дела охраны природы в РСФСР". В 1990 г. был основан Экологический фонд при Госкомитете РСФСР по экологии и природопользованию. Закон РСФСР от 19 декабря 1991 г. N 2060 -I "Об охране окружающей природной среды" закрепил внебюджетные экологические фонды как источник финансирования неотложных природоохранительных задач, восстановления потерь в окружающей природной среде, компенсации причиненного вреда и др. задач. Закон предусмотрел создание единой системы внебюджетных гос. экологических фондов, объединяющей федеральный экологический фонд, экофонды субъектов РФ и местные фонды. Федеральный экофонд просуществовал до 1995 г. , был консолидирован в федеральный бюджет в соответствии с законом РФ "О федеральном бюджете на 1995 год" и окончательно ликвидирован в 2001 году вместе с рядом других федеральных бюджетных фондов законом "О федеральном бюджете на 2001 год". Ряд органов местного самоуправления во многих субъектах РФ проигнорировали положения Бюджетного кодекса РФ о необходимости консолидации экофондов в бюджеты. В Сахалинской, Владимирской, Ростовской и др. областях в 2000 г. были приняты законы о бюджетах областных внебюджетных экологических фондов. В ряде областей и городов стали формироваться целевые бюджетные экофонды (Москва, Ульяновск и др. ). В Свердловской области областным законом утверждены доходы и расходы областного бюджетного экологического фонда. Такую практику нельзя признать достаточно обоснованной, поскольку в соответствии со ст. 39 Бюджетного кодекса РФ доходы бюджетных фондов должны обособленно учитываться в составе соответствующих бюджетов.

История и правовые основания создания экологических фондов Создание внебюджетного экологического фонда было предусмотрено постановлением Совета Министров РСФСР от 18. 03. 1988 г. N 93 "О коренной перестройке дела охраны природы в РСФСР". В 1990 г. был основан Экологический фонд при Госкомитете РСФСР по экологии и природопользованию. Закон РСФСР от 19 декабря 1991 г. N 2060 -I "Об охране окружающей природной среды" закрепил внебюджетные экологические фонды как источник финансирования неотложных природоохранительных задач, восстановления потерь в окружающей природной среде, компенсации причиненного вреда и др. задач. Закон предусмотрел создание единой системы внебюджетных гос. экологических фондов, объединяющей федеральный экологический фонд, экофонды субъектов РФ и местные фонды. Федеральный экофонд просуществовал до 1995 г. , был консолидирован в федеральный бюджет в соответствии с законом РФ "О федеральном бюджете на 1995 год" и окончательно ликвидирован в 2001 году вместе с рядом других федеральных бюджетных фондов законом "О федеральном бюджете на 2001 год". Ряд органов местного самоуправления во многих субъектах РФ проигнорировали положения Бюджетного кодекса РФ о необходимости консолидации экофондов в бюджеты. В Сахалинской, Владимирской, Ростовской и др. областях в 2000 г. были приняты законы о бюджетах областных внебюджетных экологических фондов. В ряде областей и городов стали формироваться целевые бюджетные экофонды (Москва, Ульяновск и др. ). В Свердловской области областным законом утверждены доходы и расходы областного бюджетного экологического фонда. Такую практику нельзя признать достаточно обоснованной, поскольку в соответствии со ст. 39 Бюджетного кодекса РФ доходы бюджетных фондов должны обособленно учитываться в составе соответствующих бюджетов.

Бюджетным законодательством РФ разрешено создание федеральных и территориальных") Экологические фонды (информация 2007 г. ) Бюджетным законодательством РФ разрешено создание федеральных и территориальных экологических фондов. Федеральный экологический фонд РФ является целевым и предназначен для решения природоохранных задач, восстановления потерь в окружающей природной среде и компенсации причиненного вреда. Федеральный фонд на договорной основе взаимодействует с экологическими фондами субъектов РФ, местными экологическими фондами в интересах реализации федеральных и региональных экологических программ. Доходы федерального фонда формируются в основном за счет отчислений от территориальных экологических фондов и средств федерального бюджета. Средства федерального экологического фонда используются на: - разработку и реализацию федеральных программ и проектов, направленных на оздоровление окружающей природной среды и экологической безопасности населения; - научно-технические исследования, разработку и внедрение экологически чистых технологий; - участие в строительстве, реконструкции и содержании природоохранных объектов; - осуществление мер по воспроизводству природных ресурсов; - выплату компенсационных сумм гражданам на возмещение вреда, причиненного их здоровью загрязнением окружающей природной среды и т. д. Средства Федерального экологического фонда не могут быть использованы на цели, не связанные с природоохранной деятельностью.

Экологические фонды (информация 2007 г. ) Бюджетным законодательством РФ разрешено создание федеральных и территориальных экологических фондов. Федеральный экологический фонд РФ является целевым и предназначен для решения природоохранных задач, восстановления потерь в окружающей природной среде и компенсации причиненного вреда. Федеральный фонд на договорной основе взаимодействует с экологическими фондами субъектов РФ, местными экологическими фондами в интересах реализации федеральных и региональных экологических программ. Доходы федерального фонда формируются в основном за счет отчислений от территориальных экологических фондов и средств федерального бюджета. Средства федерального экологического фонда используются на: - разработку и реализацию федеральных программ и проектов, направленных на оздоровление окружающей природной среды и экологической безопасности населения; - научно-технические исследования, разработку и внедрение экологически чистых технологий; - участие в строительстве, реконструкции и содержании природоохранных объектов; - осуществление мер по воспроизводству природных ресурсов; - выплату компенсационных сумм гражданам на возмещение вреда, причиненного их здоровью загрязнением окружающей природной среды и т. д. Средства Федерального экологического фонда не могут быть использованы на цели, не связанные с природоохранной деятельностью.

ПЕРЕЧЕНЬ ПРИРОДООХРАННЫХ МЕРОПРИЯТИЙ, НА КОТОРЫЕ НАПРАВЛЯЮТСЯ СРЕДСТВА ЭКОФОНДОВ 1. Охрана и рациональное использование водных ресурсов 1. 1. Строительство головных и локальных очистных сооружений для сточных вод предприятий с системой их транспортировки. 1. 2. Внедрение систем оборотного и бессточного водоснабжения всех видов. 1. 3. Осуществление мероприятий для повторного использования сбросных и дренажных вод, улучшения их качества, не вызывающие побочного негативного воздействия на другие природные среды и объекты: аккумулирующие емкости, отстойники, сооружения и устройства для аэрации вод, биологические инженерные очистные сооружения, биологические каналы, экраны. 1. 4. Строительство опытных установок и цехов, связанных с разработкой методов очистки сточных вод и переработкой жидких отходов и кубов из остатков. 1. 5. Реконструкция или ликвидация накопителей отходов. 1. 6. Создание и внедрение автоматической системы контроля за составом и объемом сброса сточных вод. 2. Охрана воздушного бассейна 2. 1. Установка газопылеулавливающих устройств, предназначенных для улавливания и обезвреживания вредных веществ из газов, отходящих от технологических агрегатов и из вентиляционного воздуха перед выбросом в атмосферу. 2. 2. Строительство опытно-промышленных установок и цехов по разработке методов очистки отходящих газов от вредных выбросов в атмосферу. 2. 3. Оснащение двигателей внутреннего сгорания нейтрализаторами для обезвреживания отработавших газов, создание станций (служб) регулировки двигателей автомобилей с целью снижения токсичности отработавших газов, систем снижения токсичности отработавших газов, создание и внедрение присадок к топливам, снижающих токсичность и дымность отработавших газов и др. 2. 4. Создание автоматических систем контроля за загрязнением атмосферного воздуха, оснащение стационарных источников выброса вредных веществ в воздушный бассейн приборами контроля, строительство, приобретение и оснащение лабораторий по контролю за загрязнением атмосферного воздуха. 2. 5. Установка устройств по дожигу и другим методам доочистки хвостовых газов перед непосредственным выбросом в атмосферу. 2. 6. Оснащение установками для утилизации веществ из отходящих газов. 2. 7. Приобретение, изготовление и замена топливной аппаратуры при переводе на сжигание других

ПЕРЕЧЕНЬ ПРИРОДООХРАННЫХ МЕРОПРИЯТИЙ, НА КОТОРЫЕ НАПРАВЛЯЮТСЯ СРЕДСТВА ЭКОФОНДОВ 1. Охрана и рациональное использование водных ресурсов 1. 1. Строительство головных и локальных очистных сооружений для сточных вод предприятий с системой их транспортировки. 1. 2. Внедрение систем оборотного и бессточного водоснабжения всех видов. 1. 3. Осуществление мероприятий для повторного использования сбросных и дренажных вод, улучшения их качества, не вызывающие побочного негативного воздействия на другие природные среды и объекты: аккумулирующие емкости, отстойники, сооружения и устройства для аэрации вод, биологические инженерные очистные сооружения, биологические каналы, экраны. 1. 4. Строительство опытных установок и цехов, связанных с разработкой методов очистки сточных вод и переработкой жидких отходов и кубов из остатков. 1. 5. Реконструкция или ликвидация накопителей отходов. 1. 6. Создание и внедрение автоматической системы контроля за составом и объемом сброса сточных вод. 2. Охрана воздушного бассейна 2. 1. Установка газопылеулавливающих устройств, предназначенных для улавливания и обезвреживания вредных веществ из газов, отходящих от технологических агрегатов и из вентиляционного воздуха перед выбросом в атмосферу. 2. 2. Строительство опытно-промышленных установок и цехов по разработке методов очистки отходящих газов от вредных выбросов в атмосферу. 2. 3. Оснащение двигателей внутреннего сгорания нейтрализаторами для обезвреживания отработавших газов, создание станций (служб) регулировки двигателей автомобилей с целью снижения токсичности отработавших газов, систем снижения токсичности отработавших газов, создание и внедрение присадок к топливам, снижающих токсичность и дымность отработавших газов и др. 2. 4. Создание автоматических систем контроля за загрязнением атмосферного воздуха, оснащение стационарных источников выброса вредных веществ в воздушный бассейн приборами контроля, строительство, приобретение и оснащение лабораторий по контролю за загрязнением атмосферного воздуха. 2. 5. Установка устройств по дожигу и другим методам доочистки хвостовых газов перед непосредственным выбросом в атмосферу. 2. 6. Оснащение установками для утилизации веществ из отходящих газов. 2. 7. Приобретение, изготовление и замена топливной аппаратуры при переводе на сжигание других

ПЕРЕЧЕНЬ - продолжение 3. Использование отходов производства и потребления 3. 1. Строительство мусороперерабатывающих и мусоросжигательных заводов, а также полигонов для складирования бытовых и промышленных отходов. 3. 2. Приобретение и внедрение установок, оборудования и машин для переработки, сбора и транспортировки бытовых отходов с территории городов и других населенных пунктов. 3. 3. Строительство установок, производств, цехов для получения сырья или готовой продукции из отходов производства. 4. Экологическое просвещение, подготовка кадров 4. 1. Работа по экологическому образованию кадров. 5. Научно-исследовательские работы 5. 1. Разработка экспресс-методов определения вредных примесей в воздухе, воде, почве. 5. 2. Разработка нетрадиционных методов и высокоэффективных систем и установок для очистки отходящих газов промышленных предприятий, утилизации отходов. 5. 3. Разработка технологических процессов, оборудования, приборов и реагентов, обеспечивающих глубокую переработку сырья с утилизацией образующихся отходов. 5. 4. Совершенствование методов обезвреживания твердых бытовых отходов с целью предотвращения попадания в природные среды тяжелых металлов и ксенобиотиков. 5. 5. Проектно-изыскательские и опытно-конструкторские работы по созданию природоохранного оборудования, установок, сооружений, предприятий и объектов, прогрессивной природоохранной технологии методов и средств защиты природных объектов от негативного воздействия.

ПЕРЕЧЕНЬ - продолжение 3. Использование отходов производства и потребления 3. 1. Строительство мусороперерабатывающих и мусоросжигательных заводов, а также полигонов для складирования бытовых и промышленных отходов. 3. 2. Приобретение и внедрение установок, оборудования и машин для переработки, сбора и транспортировки бытовых отходов с территории городов и других населенных пунктов. 3. 3. Строительство установок, производств, цехов для получения сырья или готовой продукции из отходов производства. 4. Экологическое просвещение, подготовка кадров 4. 1. Работа по экологическому образованию кадров. 5. Научно-исследовательские работы 5. 1. Разработка экспресс-методов определения вредных примесей в воздухе, воде, почве. 5. 2. Разработка нетрадиционных методов и высокоэффективных систем и установок для очистки отходящих газов промышленных предприятий, утилизации отходов. 5. 3. Разработка технологических процессов, оборудования, приборов и реагентов, обеспечивающих глубокую переработку сырья с утилизацией образующихся отходов. 5. 4. Совершенствование методов обезвреживания твердых бытовых отходов с целью предотвращения попадания в природные среды тяжелых металлов и ксенобиотиков. 5. 5. Проектно-изыскательские и опытно-конструкторские работы по созданию природоохранного оборудования, установок, сооружений, предприятий и объектов, прогрессивной природоохранной технологии методов и средств защиты природных объектов от негативного воздействия.

Cхема формирования бюджета предприятия Экобюджет

Cхема формирования бюджета предприятия Экобюджет

Бюджетный план Документ, устанавливающий роспись доходов и расходов государства на центральном, региональном или местном уровне на определенный период времени, называется бюджетным планом. Бюджетный план, как правило, составляется органами исполнительной власти, рассматривается и утверждается законодателями, после чего он обретает силу закона. Закон о бюджете является основным финансовым документом страны. Он составляется на определенный период времени, именуемый бюджетным периодом, который, как правило, равен календарному или хозяйственному году. В России этот период соответствует календарному году (с 1 января по 31 декабря), а в США длится с 1 октября по 30 сентября.

Бюджетный план Документ, устанавливающий роспись доходов и расходов государства на центральном, региональном или местном уровне на определенный период времени, называется бюджетным планом. Бюджетный план, как правило, составляется органами исполнительной власти, рассматривается и утверждается законодателями, после чего он обретает силу закона. Закон о бюджете является основным финансовым документом страны. Он составляется на определенный период времени, именуемый бюджетным периодом, который, как правило, равен календарному или хозяйственному году. В России этот период соответствует календарному году (с 1 января по 31 декабря), а в США длится с 1 октября по 30 сентября.

ПОЛОЖЕНИЕ О ЦЕЛЕВОМ БЮДЖЕТНОМ ФОНДЕ «ЭКОЛОГИЧЕСКИЙ" МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ НОГИНСКИЙ РАЙОН МОСКОВСКОЙ ОБЛАСТИ» Текст документа по состоянию на июль 2011 года 1. Общие положения 2. Источники формирования средств целевого бюджетного фонда "Экологический" муниципального образования "Ногинский район Московской области" 3. Направление использования средств целевого бюджетного фонда "Экологический" Средства целевого бюджетного фонда "Экологический" используются строго по назначению на следующие цели: 3. 1. Финансирование программ и научно - технических проектов, направленных на улучшение качества окружающей природной среды и экологической безопасности населения Ногинского района. 3. 2. Финансирование природоохранных мероприятий и программ. 3. 3. Финансирование строительства природоохранных объектов. 3. 4. Предоставление целевых кредитов в пределах текущего финансового года. 4. Формирование, исполнение бюджета и управление средствами целевого бюджетного фонда "Экологический" 5. Порядок использования средств фонда "Экологический" 5. 1. Средства фонда "Экологический" расходуются в соответствии с постановлениями главы Ногинского района по утвержденной программе расходования средств фонда; расходы производятся исходя из остатка средств на счете местного бюджета по коду 3060003. 6. Контроль за использованием целевых бюджетных средств фонда "Экологический" Контроль за использованием средств местного целевого бюджетного фонда "Экологический" осуществляют Совет депутатов Ногинского района, глава Ногинского района и финансовые органы муниципального образования. 7. Порядок представления отчетов Отчеты о поступлении и использовании средств целевого бюджетного фонда "Экологический" представляются на рассмотрение Совету депутатов Ногинского района в составе годовой отчетности. Сведения об исполнении бюджета местного целевого бюджетного фонда "Экологический" учитываются в составе отчета об исполнении местного бюджета на основании ежемесячных отчетных данных получателей указанных средств.

ПОЛОЖЕНИЕ О ЦЕЛЕВОМ БЮДЖЕТНОМ ФОНДЕ «ЭКОЛОГИЧЕСКИЙ" МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ НОГИНСКИЙ РАЙОН МОСКОВСКОЙ ОБЛАСТИ» Текст документа по состоянию на июль 2011 года 1. Общие положения 2. Источники формирования средств целевого бюджетного фонда "Экологический" муниципального образования "Ногинский район Московской области" 3. Направление использования средств целевого бюджетного фонда "Экологический" Средства целевого бюджетного фонда "Экологический" используются строго по назначению на следующие цели: 3. 1. Финансирование программ и научно - технических проектов, направленных на улучшение качества окружающей природной среды и экологической безопасности населения Ногинского района. 3. 2. Финансирование природоохранных мероприятий и программ. 3. 3. Финансирование строительства природоохранных объектов. 3. 4. Предоставление целевых кредитов в пределах текущего финансового года. 4. Формирование, исполнение бюджета и управление средствами целевого бюджетного фонда "Экологический" 5. Порядок использования средств фонда "Экологический" 5. 1. Средства фонда "Экологический" расходуются в соответствии с постановлениями главы Ногинского района по утвержденной программе расходования средств фонда; расходы производятся исходя из остатка средств на счете местного бюджета по коду 3060003. 6. Контроль за использованием целевых бюджетных средств фонда "Экологический" Контроль за использованием средств местного целевого бюджетного фонда "Экологический" осуществляют Совет депутатов Ногинского района, глава Ногинского района и финансовые органы муниципального образования. 7. Порядок представления отчетов Отчеты о поступлении и использовании средств целевого бюджетного фонда "Экологический" представляются на рассмотрение Совету депутатов Ногинского района в составе годовой отчетности. Сведения об исполнении бюджета местного целевого бюджетного фонда "Экологический" учитываются в составе отчета об исполнении местного бюджета на основании ежемесячных отчетных данных получателей указанных средств.

Положение «О целевом бюджетном фонде «Экологический фонд города Фрязино» (принято от 21. 12. 2004 решением Совета депутатов № 131) 1. Общие положения 2. Формирование экологического фонда 3. Направление расходования средств экологического фонда 4. Управление средствами Экологического фонда 5. Учет и отчетность Экологического фонда 6. Контроль за использованием средств Экологического фонда

Положение «О целевом бюджетном фонде «Экологический фонд города Фрязино» (принято от 21. 12. 2004 решением Совета депутатов № 131) 1. Общие положения 2. Формирование экологического фонда 3. Направление расходования средств экологического фонда 4. Управление средствами Экологического фонда 5. Учет и отчетность Экологического фонда 6. Контроль за использованием средств Экологического фонда

Экологические бюджеты – зарубежный опыт

Экологические бюджеты – зарубежный опыт

«Ольборгская Хартия» европейских городов и общин на пути к устойчивому развитию (принята в 1994 г. ). Подписана 1200 местными правительствами Европы. Хартия определяет принцип устойчивости следующим образом: «Устойчивое использование окружающей среды означает сохранение природного капитала. Оно требует от нас, чтобы норма потребления возобновляемых сырьевых, водных и энергетических ресурсов не была выше, чем норма возобновления, и чтобы невозобновляемые ресурсы не потреблялись быстрее, чем они могут заменяться устойчивыми возобновляемыми ресурсами. Устойчивое использование окружающей среды означает также, что эмиссия загрязняющих веществ не может быть больше, чем способность воздуха, воды и почвы связывать и поглощать эти загрязняющие вещества. Исходя из этого, устойчивое использование окружающей среды означает также сохранение видового разнообразия, человеческого здоровья, а также сохранение качества воздуха, воды и почв, которое является достаточным для того, чтобы гарантировать жизнь животных и растений в будущем» (Ольборгская Хартия, часть 12). Часть 1. 4 Ольборгской Хартии европейских городов и общин гласит: «Мы (города и общины) будем добиваться введения новой системы муниципального экологического бюджета, для того чтобы обращаться с нашими природными ресурсами так же экономно, как и с нашими искусственными ресурсами – деньгами.

«Ольборгская Хартия» европейских городов и общин на пути к устойчивому развитию (принята в 1994 г. ). Подписана 1200 местными правительствами Европы. Хартия определяет принцип устойчивости следующим образом: «Устойчивое использование окружающей среды означает сохранение природного капитала. Оно требует от нас, чтобы норма потребления возобновляемых сырьевых, водных и энергетических ресурсов не была выше, чем норма возобновления, и чтобы невозобновляемые ресурсы не потреблялись быстрее, чем они могут заменяться устойчивыми возобновляемыми ресурсами. Устойчивое использование окружающей среды означает также, что эмиссия загрязняющих веществ не может быть больше, чем способность воздуха, воды и почвы связывать и поглощать эти загрязняющие вещества. Исходя из этого, устойчивое использование окружающей среды означает также сохранение видового разнообразия, человеческого здоровья, а также сохранение качества воздуха, воды и почв, которое является достаточным для того, чтобы гарантировать жизнь животных и растений в будущем» (Ольборгская Хартия, часть 12). Часть 1. 4 Ольборгской Хартии европейских городов и общин гласит: «Мы (города и общины) будем добиваться введения новой системы муниципального экологического бюджета, для того чтобы обращаться с нашими природными ресурсами так же экономно, как и с нашими искусственными ресурсами – деньгами.

Ольборгская Хартия стала одной из первых инициатив по разработке и внедрению долгосрочных программ действий для достижения целей устойчивого развития на местном уровне, которые получили название Местной повестки дня на 21 век. В соответствии с Ольборгской Хартией, местные лидеры согласились разрабатывать инструменты и методы, предназначенные для управления на местном уровне в направлении к устойчивости. Одним из инструментов такого управления является муниципальный экологический бюджет (Eco. Budget).

Ольборгская Хартия стала одной из первых инициатив по разработке и внедрению долгосрочных программ действий для достижения целей устойчивого развития на местном уровне, которые получили название Местной повестки дня на 21 век. В соответствии с Ольборгской Хартией, местные лидеры согласились разрабатывать инструменты и методы, предназначенные для управления на местном уровне в направлении к устойчивости. Одним из инструментов такого управления является муниципальный экологический бюджет (Eco. Budget).

Концепция муниципального экобюджета Концепция муниципального экологического бюджета развивается по аналогии с муниципальным финансовым бюджетом. Многие компоненты финансового бюджета были применены для окружающей среды (аудит, составление отчетности, мониторинг). Экологический бюджет существует отдельно от финансового бюджета, но вписывается в местную политическую структуру. Управлению природными ресурсами и экологическими функциями придается такое же значение, как и управлению финансовыми ресурсами. Принцип финансовой эффективности сравним с принципом экологической эффективности. Как природные, так и финансовые ресурсы должны использоваться максимально эффективно. Превышение экологического бюджета расценивается как экологический долг, который останется будущим поколениям.

Концепция муниципального экобюджета Концепция муниципального экологического бюджета развивается по аналогии с муниципальным финансовым бюджетом. Многие компоненты финансового бюджета были применены для окружающей среды (аудит, составление отчетности, мониторинг). Экологический бюджет существует отдельно от финансового бюджета, но вписывается в местную политическую структуру. Управлению природными ресурсами и экологическими функциями придается такое же значение, как и управлению финансовыми ресурсами. Принцип финансовой эффективности сравним с принципом экологической эффективности. Как природные, так и финансовые ресурсы должны использоваться максимально эффективно. Превышение экологического бюджета расценивается как экологический долг, который останется будущим поколениям.

Процедура формирования экобюджета Сходна с формированием финансового бюджета. Для нее характерен циклический принцип, присущий всем системам управления: планирование, внедрение, проверка, действие. В экологическом бюджете это так называемый бюджетный цикл (составление бюджета, исполнение бюджета, баланс экологического бюджета). Поиск приоритетов и постановка целей происходит на стадии составления экобюджета. Планирование мероприятий, распределение задач и контроль за их исполнением и достижением целей являются частью стадии исполнения. Реальное исполнение экологического бюджета проверяется при помощи баланса экологического бюджета. Концепция экологического бюджета была разработана и внедрена в практику в виде демонстрационного проекта в Германии Международным Советом местных природоохранных инициатив (ICLEI - The International Council for Local Environmental Initiatives). В рамках этого проекта модель экологического бюджета и получила название Эко. Бюджет (Eco. Budget).

Процедура формирования экобюджета Сходна с формированием финансового бюджета. Для нее характерен циклический принцип, присущий всем системам управления: планирование, внедрение, проверка, действие. В экологическом бюджете это так называемый бюджетный цикл (составление бюджета, исполнение бюджета, баланс экологического бюджета). Поиск приоритетов и постановка целей происходит на стадии составления экобюджета. Планирование мероприятий, распределение задач и контроль за их исполнением и достижением целей являются частью стадии исполнения. Реальное исполнение экологического бюджета проверяется при помощи баланса экологического бюджета. Концепция экологического бюджета была разработана и внедрена в практику в виде демонстрационного проекта в Германии Международным Советом местных природоохранных инициатив (ICLEI - The International Council for Local Environmental Initiatives). В рамках этого проекта модель экологического бюджета и получила название Эко. Бюджет (Eco. Budget).

") Бюджетный цикл. Источник: (Robrecht et al. , 2001)

Бюджетный цикл. Источник: (Robrecht et al. , 2001)

Типы индикаторов Содержание") Типы индикаторов, используемых в Эко. Бюджете (Robrecht et al, t 2001) Типы индикаторов Содержание Индика Отражают потребление торы ресурсов (экологические потреб расходы) ления Бюджетные компоненты Экологический бюджет (бюджет, счет, баланс) Пример Эмиссии СО 2, т/год Индика Отражают запас и состояние Отчет об торы природного капитала экологических состоя активах ния Запасы леса, га Инди каторы выгоды Вовлеченные в хоз. освоение площади / созданные рабочие места Показывают, в каком соотношении находится потребление ресурсов и удовлетворение человеческих потребностей Анализ «окружающая среда выгода»

Типы индикаторов, используемых в Эко. Бюджете (Robrecht et al, t 2001) Типы индикаторов Содержание Индика Отражают потребление торы ресурсов (экологические потреб расходы) ления Бюджетные компоненты Экологический бюджет (бюджет, счет, баланс) Пример Эмиссии СО 2, т/год Индика Отражают запас и состояние Отчет об торы природного капитала экологических состоя активах ния Запасы леса, га Инди каторы выгоды Вовлеченные в хоз. освоение площади / созданные рабочие места Показывают, в каком соотношении находится потребление ресурсов и удовлетворение человеческих потребностей Анализ «окружающая среда выгода»

Организационная схема первой стадии бюджетного цикла – составления Эко. Бюджета

Организационная схема первой стадии бюджетного цикла – составления Эко. Бюджета

Ресурс (индикатор) Базовый год Сравнение 2000 г. Бюджет 2002 г.") Общий Эко. Бюджет (пример) Ресурс (индикатор) Базовый год Сравнение 2000 г. Бюджет 2002 г. Средне срочная цель Ориентация для установки цели Климатическая устойчивость Выбросы СО 2, млн. т/год 1, 4 (1990) 1, 2 1, 18 1, 05 (2005) Утвержденная цель охраны кли мата как вклад в национальную стратегию сохранения климата. Сокращение к 2005 г. на 25% Воздух Количество дней в году с содержанием озона 120 мг/куб. м 45 (1997) 36 30 20 (год не указан) Предложение Еврокомиссии (1999) для охраны здоровья людей Земля Вовлечение новых площадей в хозяйственное освоение (с ликвидацией биоценоза), га/год 100 (1995) 95 90 10 (2010) Комиссия «защита людей и окружающей среды» Федерального Парламента Германии: сокращение на 90% с 1995 по 2010 гг. <110 (2003) Решение городского Совета в рамках пилотного проекта (Города будущего инновации в жилищном и городском строительстве ) 0 (год н е указан) Не превышать лимитов, установленных стандартом DIN 18005 (SRU 1994) Вода Потребление питьевой воды, литров на 1 жите ля в день 116, 5 (1990) 112 111 Тишина Длина улиц с уровнем шума 55 d. B(A), днем в жилых районах, км 63, 4 (1995) Нет данных 63, 4

Общий Эко. Бюджет (пример) Ресурс (индикатор) Базовый год Сравнение 2000 г. Бюджет 2002 г. Средне срочная цель Ориентация для установки цели Климатическая устойчивость Выбросы СО 2, млн. т/год 1, 4 (1990) 1, 2 1, 18 1, 05 (2005) Утвержденная цель охраны кли мата как вклад в национальную стратегию сохранения климата. Сокращение к 2005 г. на 25% Воздух Количество дней в году с содержанием озона 120 мг/куб. м 45 (1997) 36 30 20 (год не указан) Предложение Еврокомиссии (1999) для охраны здоровья людей Земля Вовлечение новых площадей в хозяйственное освоение (с ликвидацией биоценоза), га/год 100 (1995) 95 90 10 (2010) Комиссия «защита людей и окружающей среды» Федерального Парламента Германии: сокращение на 90% с 1995 по 2010 гг. <110 (2003) Решение городского Совета в рамках пилотного проекта (Города будущего инновации в жилищном и городском строительстве ) 0 (год н е указан) Не превышать лимитов, установленных стандартом DIN 18005 (SRU 1994) Вода Потребление питьевой воды, литров на 1 жите ля в день 116, 5 (1990) 112 111 Тишина Длина улиц с уровнем шума 55 d. B(A), днем в жилых районах, км 63, 4 (1995) Нет данных 63, 4

рассчитывается следующим образом: Общий баланс экологического") Баланс экологического бюджета Целевой индекс (степень достижения цели) рассчитывается следующим образом: Общий баланс экологического бюджета отражается в таблице. Символы, используемые в ней (например, деревья), означают следующее: три дерева – «цель достигнута» , два дерева – «находимся на пути к цели» , одно дерево – «необходимо сконцентрировать усилия» , и если дерево зачеркнуто, то это указывает на «серьезное отклонение от цели» . Таким образом, становится очевидным, какие цели достигнуты, а для достижения каких целей необходимо приложить усилия. Также на этой стадии бюджетного цикла проводится внутриуправленческий анализ, в котором анализируются проведенные мероприятия и их влияние на состояние окружающей среды. Как было сказано, Эко. Бюджет связан, в первую очередь, с потреблением природных ресурсов и нагрузкой на природные системы, которые не должны превосходить определенных бюджетных границ. Но для полной оценки, в контексте устойчивого развития, очень важной является дополнительная информация. Эта информация излагается в отчете об экологических активах, а также в анализе «окружающая среда – выгода» .

Баланс экологического бюджета Целевой индекс (степень достижения цели) рассчитывается следующим образом: Общий баланс экологического бюджета отражается в таблице. Символы, используемые в ней (например, деревья), означают следующее: три дерева – «цель достигнута» , два дерева – «находимся на пути к цели» , одно дерево – «необходимо сконцентрировать усилия» , и если дерево зачеркнуто, то это указывает на «серьезное отклонение от цели» . Таким образом, становится очевидным, какие цели достигнуты, а для достижения каких целей необходимо приложить усилия. Также на этой стадии бюджетного цикла проводится внутриуправленческий анализ, в котором анализируются проведенные мероприятия и их влияние на состояние окружающей среды. Как было сказано, Эко. Бюджет связан, в первую очередь, с потреблением природных ресурсов и нагрузкой на природные системы, которые не должны превосходить определенных бюджетных границ. Но для полной оценки, в контексте устойчивого развития, очень важной является дополнительная информация. Эта информация излагается в отчете об экологических активах, а также в анализе «окружающая среда – выгода» .

Базис (1990) Предыд. 2000 г. Бюджет 2002") Баланс Эко. Бюджета — пример Ресурс (индикатор) Базис (1990) Предыд. 2000 г. Бюджет 2002 г. Баланс 2002 г. Средняя цель Достижение цели (символ) Климатическая устойчивость Выбросы СО 2, млн. т/год 1, 4 1, 2 1, 18 1, 19 1, 05 (2005) Целевой индекс по CO 2 0% 57% 63% 60% 100% Воздух Количество дней в году с содержанием озона 120 мг/ куб. м Целевой индкс: озон 45 (1997) 36 30 48 20 (год не указан) 0% 36% 60% 12% 100% Земля Вовлечение новых площа дей в хозяйст венное освоение (с ликви дацией биоценоза), га. Целевой ин декс: вовлечение 100 (1995) 95 90 80 10 (2010) 0% 6% 11% 22% 100% Вода Потребление питьевой воды, литров на 1 жителя в день Целевой индекс: питьевая вода 116, 5 (1990) 112 111 107 <110 (2003) 0% 69% 85% 146% 100% Тишина Длина улиц с уровнем шума 55 d. B(A), днем в жилых районах, км. Целевой индекс: шум 63, 4 (1995) Нет данных 63, 4 59, 7 0 (год не указан) 0% 0% 6% 100%

Баланс Эко. Бюджета — пример Ресурс (индикатор) Базис (1990) Предыд. 2000 г. Бюджет 2002 г. Баланс 2002 г. Средняя цель Достижение цели (символ) Климатическая устойчивость Выбросы СО 2, млн. т/год 1, 4 1, 2 1, 18 1, 19 1, 05 (2005) Целевой индекс по CO 2 0% 57% 63% 60% 100% Воздух Количество дней в году с содержанием озона 120 мг/ куб. м Целевой индкс: озон 45 (1997) 36 30 48 20 (год не указан) 0% 36% 60% 12% 100% Земля Вовлечение новых площа дей в хозяйст венное освоение (с ликви дацией биоценоза), га. Целевой ин декс: вовлечение 100 (1995) 95 90 80 10 (2010) 0% 6% 11% 22% 100% Вода Потребление питьевой воды, литров на 1 жителя в день Целевой индекс: питьевая вода 116, 5 (1990) 112 111 107 <110 (2003) 0% 69% 85% 146% 100% Тишина Длина улиц с уровнем шума 55 d. B(A), днем в жилых районах, км. Целевой индекс: шум 63, 4 (1995) Нет данных 63, 4 59, 7 0 (год не указан) 0% 0% 6% 100%

Запас 1990 Запас") Эко. Бюджет – Отчет об экологических активах - пример Ресурс (индикатор) Запас 1990 Запас 1995 Запас 2000 Запас 2001 Запас 2002 Тенденция 4850 4830 94, 53 94, 4 94, 5 Климатическая устойчивость Поглощение СО 2, (площадь лесов, га) 5000 4800 Воздух Процент жителей, не страдающих от болезней дыхательных путей 94, 8 94, 6 Земля Свободные площади, га (зеленое пространство) Площадь природных заповедников, га Количество семейных гнезд белого аиста 12. 000 11. 600 11. 200 11. 120 11. 04 0 1450 1500 1524 10 9 11 14 14 Вода Площадь зоны санитарной охраны питьевой воды, га Длина рек с качеством воды II и лучше, км 2500 2520 2560 2570 49 52 55 55 56 4 4 5 Тишина Число внутригородских парков 5 4

Эко. Бюджет – Отчет об экологических активах - пример Ресурс (индикатор) Запас 1990 Запас 1995 Запас 2000 Запас 2001 Запас 2002 Тенденция 4850 4830 94, 53 94, 4 94, 5 Климатическая устойчивость Поглощение СО 2, (площадь лесов, га) 5000 4800 Воздух Процент жителей, не страдающих от болезней дыхательных путей 94, 8 94, 6 Земля Свободные площади, га (зеленое пространство) Площадь природных заповедников, га Количество семейных гнезд белого аиста 12. 000 11. 600 11. 200 11. 120 11. 04 0 1450 1500 1524 10 9 11 14 14 Вода Площадь зоны санитарной охраны питьевой воды, га Длина рек с качеством воды II и лучше, км 2500 2520 2560 2570 49 52 55 55 56 4 4 5 Тишина Число внутригородских парков 5 4

Сфера") Эко. Бюджет. Анализ «окружающая среда - выгода» - пример (Robrecht et al, 2001) Сфера (индикатор) Факт 1990 Факт 1995 Факт 2000 Факт 2001 Факт 2002 Мобильность Разделение по видам (в %) пешеходы 33 36 28 28 29 велосипедисты 7 6 8 8 8 общественный транспорт 34 22 21 24 24 автомобили 26 36 43 40 39 Жилье Процент энергии, поступающей из возобновляемых источников, % 0. 1 0. 3 0. 6 0. 7 0. 8 Отходы на душу населения в год, кг 263 167 148 139 132 Работа/Экономика Площадь вовлеченной земли для создания 1 рабочего места, кв. м 30 35 29 29 28 Процент частных предприятий с системой экологического менеджмента 0, 5 2 8 8 9

Эко. Бюджет. Анализ «окружающая среда - выгода» - пример (Robrecht et al, 2001) Сфера (индикатор) Факт 1990 Факт 1995 Факт 2000 Факт 2001 Факт 2002 Мобильность Разделение по видам (в %) пешеходы 33 36 28 28 29 велосипедисты 7 6 8 8 8 общественный транспорт 34 22 21 24 24 автомобили 26 36 43 40 39 Жилье Процент энергии, поступающей из возобновляемых источников, % 0. 1 0. 3 0. 6 0. 7 0. 8 Отходы на душу населения в год, кг 263 167 148 139 132 Работа/Экономика Площадь вовлеченной земли для создания 1 рабочего места, кв. м 30 35 29 29 28 Процент частных предприятий с системой экологического менеджмента 0, 5 2 8 8 9

Взаимосвязь Местной повестки дня на 21 век и Эко. Бюжета Основа будущей устойчивости базируется на соблюдении определенных границ при использовании экологических благ. Экологический бюджет отражает это при помощи среднесрочных экологических целей, основываясь на предварительном докладе и актуальной экологической ситуации. Форум повестки дня на 21 век является платформой для обсуждений, постановки задач, установления приоритетов и разработки программы действий между различными участниками. В него входят важные участники процесса Эко. Бюджета - промышленные предприятия, организованные заинтересованные группы (союзы) и общественность. Они принимают участие в различных шагах процесса Эко. Бюджета: • во время составления проекта бюджета - при выборе индикаторов, целей и установке бюджетных границ; • во время общественного обсуждения проекта Экобюджета - обсуждение проекта и согласование инициатив; • во время исполнения бюджета - посредничество в случаях конфликтов, возникающих при значительном превышении бюджетных границ; • во время обсуждения бюджетного баланса.

Взаимосвязь Местной повестки дня на 21 век и Эко. Бюжета Основа будущей устойчивости базируется на соблюдении определенных границ при использовании экологических благ. Экологический бюджет отражает это при помощи среднесрочных экологических целей, основываясь на предварительном докладе и актуальной экологической ситуации. Форум повестки дня на 21 век является платформой для обсуждений, постановки задач, установления приоритетов и разработки программы действий между различными участниками. В него входят важные участники процесса Эко. Бюджета - промышленные предприятия, организованные заинтересованные группы (союзы) и общественность. Они принимают участие в различных шагах процесса Эко. Бюджета: • во время составления проекта бюджета - при выборе индикаторов, целей и установке бюджетных границ; • во время общественного обсуждения проекта Экобюджета - обсуждение проекта и согласование инициатив; • во время исполнения бюджета - посредничество в случаях конфликтов, возникающих при значительном превышении бюджетных границ; • во время обсуждения бюджетного баланса.

Связь Эко. Бюджета и Местной повестки на 21 век

Связь Эко. Бюджета и Местной повестки на 21 век

. Литература • • • Бюджетный кодекс Российской Федерации. 2012. Государственный доклад «О состоянии и об охране окружающей среды Российской Федерации в 2012 году» . М: МПР РФ. Инструктивно-методические указания по взиманию платы за загрязнение окружающей природной среды " (утв. Минприроды РФ от 26. 01. 1993) (ред. от 15. 02. 2000, с изм. от 12. 07. 2011) (Зарегистрировано в Минюсте РФ 24. 03. 1993 N 190) Налоговый кодекс Российской Федерации. Части первая и вторая. 2012. Порядок направления предприятиями, учреждениями, организациями, гражданами, иностранными юридическими лицами и гражданами средств в государственные внебюджетные экологические фонды", утв. Мин. финансов РФ 22. 1992 N 9 -5 -12 и Мин. охраны окружающей среды и природных ресурсов РФ 21. 12. 1992 N 04 -04/726344 по согласованию с Центральным банком РФ. Проект Государственного доклада «О состоянии и об охране окружающей среды Российской Федерации в 2013 году» . М: МПР РФ. Орлов А. И. , Федосеев В. Н. 2009. Менеджмент в техносфере. Гл. 9. Финансирование природоохранной деятельности и экологические фонды. Электронный ресурс http: //www. intuit. ru/department/itmngt/mantechno/9/ Экологические индикаторы качества региональной экономики / Под ред. И. П. Глазыриной, И. М. Потравного. – М. : НИА-Природа, 2005. Robrecht, H. , Erdmenger, C, Otto-Zimmernan, K. , Vay, B. : «Handbuch Ujto. Budget: von der lokalen Agenda 21 zum zubmftsbest/mdigen Stadtmanagement; Methode und Verfahren der kommunalen Naturhaushaltswirtschaft» Hrsg. : Internationaler Rat for Kommunale Umweltinitiativen - ICLEI. - Stuttgart. 2001

. Литература • • • Бюджетный кодекс Российской Федерации. 2012. Государственный доклад «О состоянии и об охране окружающей среды Российской Федерации в 2012 году» . М: МПР РФ. Инструктивно-методические указания по взиманию платы за загрязнение окружающей природной среды " (утв. Минприроды РФ от 26. 01. 1993) (ред. от 15. 02. 2000, с изм. от 12. 07. 2011) (Зарегистрировано в Минюсте РФ 24. 03. 1993 N 190) Налоговый кодекс Российской Федерации. Части первая и вторая. 2012. Порядок направления предприятиями, учреждениями, организациями, гражданами, иностранными юридическими лицами и гражданами средств в государственные внебюджетные экологические фонды", утв. Мин. финансов РФ 22. 1992 N 9 -5 -12 и Мин. охраны окружающей среды и природных ресурсов РФ 21. 12. 1992 N 04 -04/726344 по согласованию с Центральным банком РФ. Проект Государственного доклада «О состоянии и об охране окружающей среды Российской Федерации в 2013 году» . М: МПР РФ. Орлов А. И. , Федосеев В. Н. 2009. Менеджмент в техносфере. Гл. 9. Финансирование природоохранной деятельности и экологические фонды. Электронный ресурс http: //www. intuit. ru/department/itmngt/mantechno/9/ Экологические индикаторы качества региональной экономики / Под ред. И. П. Глазыриной, И. М. Потравного. – М. : НИА-Природа, 2005. Robrecht, H. , Erdmenger, C, Otto-Zimmernan, K. , Vay, B. : «Handbuch Ujto. Budget: von der lokalen Agenda 21 zum zubmftsbest/mdigen Stadtmanagement; Methode und Verfahren der kommunalen Naturhaushaltswirtschaft» Hrsg. : Internationaler Rat for Kommunale Umweltinitiativen - ICLEI. - Stuttgart. 2001

Вопросы для самоконтроля и экзамена 1. 2. 3. 4. 5. 6. Куда поступают платежи за негативное воздействие на окружающую среду? Распределение платежей за негативное воздействие на окружающую среду между бюджетами разных уровней. Фактические поступления от платы за воздействие на окружающую среду в бюджет и расходы бюджета на охрану окружающей среды в процентах в ВВП. Соответствует ли это реальным потребностям на охрану природы? Направления расходования средств целевого экологического бюджета. Экологические налоги в развитых странах, их доля в ВВП. Может ли Россия заимствовать зарубежный опыт формирования муниципальных экологических бюджетов и чем интересен этот опыт?

Вопросы для самоконтроля и экзамена 1. 2. 3. 4. 5. 6. Куда поступают платежи за негативное воздействие на окружающую среду? Распределение платежей за негативное воздействие на окружающую среду между бюджетами разных уровней. Фактические поступления от платы за воздействие на окружающую среду в бюджет и расходы бюджета на охрану окружающей среды в процентах в ВВП. Соответствует ли это реальным потребностям на охрану природы? Направления расходования средств целевого экологического бюджета. Экологические налоги в развитых странах, их доля в ВВП. Может ли Россия заимствовать зарубежный опыт формирования муниципальных экологических бюджетов и чем интересен этот опыт?