Финансы - ТЕМА 7.pptx

- Количество слайдов: 57

Тема № 7 Государственный бюджет

План: 1. Экономическая сущность государственного бюджета 2. Бюджетная система и бюджетное устройство 3. Состав и структура доходов и расходов государственного бюджета 4. Бюджетный дефицит 5. Бюджетная классификация 6. Межбюджетные отношение и их регулирование (СРС) 7. Бюджетный процесс (СРС)

1. Экономическая сущность и роль государственного бюджета Бюджет является важным звеном финансовой системы страны. • Структура бюджета страны зависит, прежде всего, от ее государственного устройства. В странах имеющих унитарное устройство, бюджетная система имеет как бы двух ярусное построение – государственный и местные бюджеты. В странах с федеративным государственным устройством имеется промежуточное звено – бюджет штатов, земель и соответствующих им административных образований. Государственный бюджет – это централизованный фонд денежных ресурсов, которым располагает правительство страны для финансирования государственного аппарата, вооруженных сил, выполнение необходимых социальноэкономических функций. Бюджет является также мощным рычагом государственного регулирования экономики, воздействуя им можно влиять на хозяйственную конъюнктуру, осуществлять антикризисные мероприятия.

Понятие государственного бюджета Первая попытка формирования единой общей сметы доходов и расходов, которая получает названия бюджет (от анг. Budget – сумка казначея, мешок с деньгами) была осуществлена в конце XVII в. в Англии. Как экономическая категория, государственный бюджет система экономических отношений, складывающихся в обществе в процессе формирования, распределения и использования централизованного денежного фонда страны, предназначенного для удовлетворения общественных потребностей.

Понятие государственного бюджета • самостоятельная экономическая категория; • централизованный фонд денежных средств государства; • как инструмент воздействия на экономику (через бюджетный механизм); • как основной финансовый план государства; • как юридический закон, положения которого обязательны для выполнения всеми участниками отношений и членами общества.

Особенности, выделяющие бюджет из других звеньев финансовой системы - непосредственная подвластность государству, поскольку государственный бюджет формируется государством для выполнения своих функций и задач; - возможность воздействия с помощью бюджетных отношений на различные виды экономических интересов субъектов воспроизводственного процесса; - единство и высокая степень централизации, несмотря, на многочисленность бюджетов различных административно-территориальных единиц, все они объединяются в едином государственном бюджете;

Государственный бюджет – основной финансовый план государства, отражающий экономические отношения по поводу формирования, распределения и использования главного централизованного фонда денежных средств. Бюджет утверждается законодательном органом власти – Парламентом РК, законом «О республиканском бюджете» . Бюджет воздействует на экономику через бюджетный механизм (совокупность форм и методов образования и использования централизованного фонда денежных средств государства). В нем проявляется роль бюджета.

Необходимость централизации бюджетных средств • • необходимость государства – не справляется рынок экономия за счет эффекта масштаба наличие государственного финансовго контроля необходимость подотчености в использовании средств

Бюджет содержит финансовые документы, условно разделяемые на две группы: - Основные документы; - Дополнительные документы. К первой группе относятся финансовые законы, имеющие различные названия в каждм государстве (например, закон о государственном бюджете – Швеция; закон о финансах - Франция). Ко второй группе относятся приложения к закону о финансах; документы, содержащие экономический анализ и специальные исследования бюджетных показателей за предыдущий финансовый год. В некоторых странах, например в Финляндии и Норвегии, бюджет утверждается не в форме закона, а принятием специальной парламентской резолюции. В США бюджет принимается в фрме спадающей резолюции обеих палат и не имеет обязательной юридической силы.

Распределительная и Контрольная функции государственного бюджета: Распределительная - реализуется через формирование и использование центральных фондов денежных средств по уровням государственной и территориальной власти и управления. Ее цель – повышение эффективности. Контрольная – отражает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств. В бюджете отражены размеры необходимых государству финансовых ресурсов.

2. Бюджетная система и устройство Бюджетная система представляет собой совокупность форм бюджетных отношений, видов бюджета (республиканский и местный бюджеты), методов и способов их составления, исполнения, а также совокупность финансовых и других органов управления. При этом совокупность бюджетных отношений составляет основу (базис) бюджетной системы. А надстройкой ее являются виды бюджетов, финансовые и другие органы управления, определяющие формы бюджетных отношений и осуществляющие составление, рассмотрение, утверждение и исполнение бюджетов (республиканского и местных бюджетов) на основе использования различных методов и способов управления. • Структура бюджета страны зависит, прежде всего, от ее государственного устройства. В странах имеющих унитарное устройство, бюджетная система имеет как бы двух ярусное построение – государственный и местные бюджеты. В странах с федеративным Бюджетную систему РК составляют совокупность бюджетов и Национального государственным устройством имеется процесса и звено – бюджет штатов, земель и фонда РК, а также бюджетных промежуточное отношений, основанных на соответствующих им административных образований. экономических отношениях и правовых нормах.

Схема - Бюджетная система Республики Казахстан

Рисунок 4. 1 - Бюджетная система Республики Казахстан

Республиканский бюджет - СРС Республиканский бюджет представляет собой централизованный денежный фонд, формируемый за счет налоговых и других поступлений, определенных Бюджетным кодексом, и предназначенный для финансового обеспечения задач и функций центральных государственных органов, подведомственных им государственных учреждений и реализации общереспубликанских направлений государственной политики. Республиканский бюджет на соответствующий финансовый год утверждается законом Республики Казахстан. Финансовый год в Казахстане совпадает с календарным годом, то есть начинается 1 января и заканчивается 31 декабря.

Областной бюджет, бюджет города республиканского значения и столицы представляет собой централизованный")

Местный бюджет (СРС) Областной бюджет, бюджет города республиканского значения и столицы представляет собой централизованный денежный фонд, формируемый за счет налоговых и других поступлений, определенных Бюджетным кодексом, и предназначенный для финансового обеспечения задач и функций местных государственных органов областного уровня, города республиканского значения, столицы, подведомственных им государственных учреждений и реализации государственной политики в соответствующей административнотерриториальной единице. Областной бюджет, бюджет города республиканского значения, столицы на соответствующий финансовый год утверждаются решением маслихата области, города республиканского значения, столицы.

Бюджетом района (города областного значения) является централизованный денежный фонд, формируемый за")

Местный бюджет (СРС) Бюджетом района (города областного значения) является централизованный денежный фонд, формируемый за счет налоговых и других поступлений, определенных Бюджетным кодексом, и предназначенный для финансового обеспечения задач и функций местных государственных органов района (города областного значения), подведомственных им государственных учреждений и реализации государственной политики в соответствующем районе (городе областного значения). Бюджет района (города областного значения) на соответствующий финансовый год утверждается решением маслихата района (города областного значения).

Чрезвычайный государственный бюджет - СРС В особых случаях действует чрезвычайный государственный бюджет. В частности, в случаях чрезвычайного или военного положения в Республике Казахстан вводится чрезвычайный государственный бюджет, который формируется на основе республиканского и местных бюджетов. Иначе говоря, основанием для введения и прекращения действия чрезвычайного государственного бюджета является Указ Президента Республики Казахстан о введении и отмене на всей территории Республики Казахстан чрезвычайного или военного положения. Чрезвычайный государственный бюджет разрабатывается центральным уполномоченным органом по бюджетному планированию и утверждается Указом Президента Республики Казахстан. Чрезвычайный государственный бюджет действует в течение срока, на который введено чрезвычайное или военное положение. Также бюджетным законодательством определено, что чрезвычайный государственный бюджет может вводиться в случаях введения чрезвычайного положения на территории нескольких регионов Республики Казахстан одновременно и когда его последствия могут создать реальную угрозу национальным интересам и экономической безопасности республики.

Национальный фонд Республики Казахстан В бюджетной системе важная роль отводится Национальному фонду Республики Казахстан. Национальный фонд Республики Казахстан представляет собой активы государства в виде финансовых активов, сосредоточиваемых на счете Правительства Республики Казахстан в Национальном Банке Республики Казахстан, а также в виде иного имущества, за исключением нематериальных активов. бюджет казахстан национальный фонд Назначение Национального фонда состоит в обеспечении стабильного социально-экономического развития государства, накоплении финансовых активов и иного имущества, снижении зависимости экономики от сырьевого сектора и воздействия неблагоприятных внешних факторов. Национальный фонд выполняет сберегательную и стабилизационную функции. Сберегательная функция обеспечивает накопление финансовых активов и иного имущества. Стабилизационная функция предназначена для снижения зависимости республиканского бюджета от конъюнктуры мировых цен на сырьевые ресурсы.

Принцип единства Принцип полноты Принципы бюджетной системы Принцип реалистичности Принцип транспарентности Принцип последовательности Принцип самостоятельности 19

принцип единства - применение единых принципов организации и")

Принципы бюджетной системы Республики Казахстан 1) принцип единства - применение единых принципов организации и функционирования бюджетной системы, использование единой бюджетной классификации и единых процедур бюджетного процесса в Республике Казахстан; 2) принцип полноты - отражение в бюджете и Национальном фонде Республики Казахстан всех поступлений и расходов, предусмотренных законодательством Республики Казахстан, недопущение зачетов взаимных требований с использованием бюджетных средств, равно как и уступок прав требований по бюджетным средствам; 3) принцип реалистичности - соответствие утвержденных (уточненных, скорректированных) показателей бюджета утвержденным (скорректированным) параметрам, направлениям прогнозов социальноэкономического развития, стратегических планов государственных органов;

принцип транспарентности - обязательное опубликование нормативных правовых актов")

Принципы бюджетной системы Республики Казахстан 4) принцип транспарентности - обязательное опубликование нормативных правовых актов в области бюджетного законодательства Республики Казахстан, утвержденных (уточненных, скорректированных) бюджетов и отчетов об их исполнении, стратегических планов и отчетов об их реализации, о формировании и об использовании Национального фонда Республики Казахстан, за исключением сведений, составляющих государственную или иную охраняемую законом тайну, а также обязательная открытость бюджетного процесса для общества и средств массовой информации; 5) принцип последовательности - соблюдение государственными органами ранее принятых решений в сфере бюджетных отношений; 6) принцип результативности – разработка и исполнение бюджета, ориентированного на достижение прямых и конечных результатов, предусмотренных стратегическими планами и (или) бюджетными программами государственных органов;

7) принцип самостоятельности бюджета - установление стабильного")

Принципы бюджетной системы Республики Казахстан (9 -СРС) 7) принцип самостоятельности бюджета - установление стабильного распределения поступлений между бюджетами разных уровней и определение направлений их расходования в соответствии с настоящим Кодексом, право всех уровней государственного управления самостоятельно осуществлять бюджетный процесс в соответствии с настоящим Кодексом, недопустимость изъятия доходов, дополнительно полученных в ходе исполнения местных бюджетов, и остатков бюджетных средств местных бюджетов в вышестоящие бюджеты, недопустимость возложения на нижестоящие бюджеты дополнительных расходов без соответствующей их компенсации; 8) принцип преемственности - планирование республиканского и местных бюджетов, основанное на прогнозах социально-экономического развития, базовых расходах, утвержденных в предыдущие периоды, итогах бюджетного мониторинга, оценке результатов; 9) принцип обоснованности - планирование бюджета на основе нормативных правовых актов и других документов, определяющих необходимость включения в проект бюджета тех или иных поступлений или расходов и обоснованность их объемов, а также использование бюджетных средств и активов государства в соответствии с законодательством Республики Казахстан;

Бюджетное устойство Под бюджетным устройством понимается организация государственного бюджета, как с экономической, так и организационно-правовой точки зрения. То есть сюда включаются состав и структура внутренних подразделений государственного бюджета, функциональное разграничение сфер их использования, соподчиненность, взаимодействие, а также правовая и процедурная сторона организации бюджета. Иначе говоря, бюджетное устройство - это организация бюджетной системы, принципы ее построения.

Рисунок 2 - Бюджетное устройство: основы, виды и элементы

3. Структура бюджета в настоящее время состоит из следующих разделов: • доходы; • расходы; • операционное сальдо; • чистое бюджетное кредитование; • сальдо по операциям с финансовыми активами; • дефицит (профицит) бюджета; • финансирование дефицита (использование профицита) бюджета.

Доходы бюджета Доходами бюджета являются налоговые и другие обязательные платежи, официальные трансферты, деньги, передаваемые государству на безвозмездной основе, не носящие характера возвратности и не связанные с продажей финансовых активов государства, подлежащие в соответствии с Бюджетным Кодексом и другими законодательными актами Республики Казахстан зачислению в бюджет.

• Налоговые поступления - налоги и другие обязательные платежи в бюджет,")

Доходы бюджета (СРС) • Налоговые поступления - налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан. • Неналоговые поступления - обязательные, невозвратные платежи в бюджет, установленные Бюджетным Кодексом и другими законодательными актами Республики Казахстан, кроме устанавливаемых Налоговым кодексом Республики Казахстан, не относящиеся к поступлениям от продажи основного капитала, гранты, а также деньги, передаваемые в бюджет на безвозмездной основе, кроме официальных трансфертов.

: 1) от продажи государственного имущества, закрепленного")

Поступлениями от продажи основного капитала являются деньги (СРС): 1) от продажи государственного имущества, закрепленного за государственными учреждениями; 2) от продажи товаров из государственного материального резерва; 3) поступающие от продажи земельных участков, находящихся в государственной собственности, в частную собственность или предоставления их в постоянное или временное землепользование либо реализованных в иных правовых формах в случаях, предусмотренных законами Республики Казахстан или международными договорами; 4) от продажи нематериальных активов, принадлежащих государству. Поступления официальных трансфертов - поступления трансфертов из одного уровня бюджета в другой, из Национального фонда Республики Казахстан в бюджет.

СРС Доходы не имеют целевого назначения, за исключением целевых официальных трансфертов. Субсидии юридическим лицам могут предоставляться только при отсутствии другого, более эффективного способа реализации задач социальноэкономического развития конкретной отрасли или сферы деятельности в случаях, предусмотренных законодательными актами Республики Казахстан. Приоритетные направления субсидирования юридических лиц определяются среднесрочной фискальной политикой. Официальные трансферты могут иметь как общий характер, так и целевое назначение. Официальные трансферты, носящие целевой характер, являются целевыми трансфертами.

– ( b k –")

4. Формула бюджетного дефицита: D = (d - z) – ( b k – p k) – (n f – p f) n d - доходы; n z – расходы; n bk – бюджетные кредиты; n pk – погашение бюджетных кредитов; n nf – приобритение финансовых активов; n pf – поступления от продажи финансовых активов;

5. Единая бюджетная классификация является группировкой поступлений и расходов бюджета по функциональным, ведомственным и экономическим характеристикам с присвоением объектам классификации группировочных кодов. Бюджетный процесс осуществляется на основе единой бюджетной классификации. Единая бюджетная классификация составляется на основе законодательных актов Республики Казахстан, указов Президента Республики Казахстан, постановлений Правительства Республики Казахстан в порядке, определяемом центральным уполномоченным органом по бюджетному планированию.

Единая бюджетная классификация разрабатывается и утверждается центральным уполномоченным органом по бюджетному планированию и включает в себя: • классификацию поступлений бюджета; • функциональную классификацию расходов бюджета; • экономическую классификацию расходов бюджета.

Единая бюджетная классификация Характер группировки определяется социально-экономическим содержанием бюджетных доходов и расходов, структурой экономики и системой управления. Обязательным условием функционирования и эффективности всего бюджетного процесса является регламентация источников доходов и определение целей бюджетных затрат. В основе бюджетной классификации лежит группировка показателей бюджета, которая дает представление о социально-экономическом, ведомственном и территориальном разрезе формирования доходов и направления средств, их состав и структура. При этом важным требованием, предъявляемом к бюджетной классификации является ясность и четкость группировки.

Значение бюджетной классификации заключается в том, что компетентное использование сгруппированных данных бюджетной классификации позволяет видеть реальную картину движения бюджетных потоков и активно влиять на происходящие экономические и социальные процессы. Вместе с тем группировка доходов и расходов облегчат проверку включаемых в бюджет данных, сопоставление смет однородных ведомств, учреждений бюджетов территориальных образований за несколько лет, определение динамики поступлений и удельного веса различных доходов и расходов или степени удовлетворения конкретных потребностей.

Роль бюджетной классификации в бюджетной системе государства заключается в том, что с ее помощью становится возможным контроль за движением бюджетных ресурсов. Бюджетная классификация является одним из инструментов, обеспечивающих реализацию принципа единства бюджетной системы.

Основными принципами построения бюджетной классификации является: • принцип единства, т. е. бюджетная классификация служит основой единого методологического подхода к составлению и исполнению всех видов бюджетов; • принцип ясности означает надежность и достоверность показателей прогноза социально-экономического развития соответствующих территорий и реалистичность расчета доходов и расходов бюджетов всех видов; • принцип детализации доходов и расходов означает, что доходы классифицируются по источникам возникновения, а затраты по целевым статьям расходов.

Бюджетная классификация создает условия для объединения смет и бюджетов в общие своды, облегчает их рассмотрение и экономически; анализ, упрощает контроль за исполнением бюджета, за полнотой и своевременностью поступлений средств и использованию средств бюджета п: целевому назначению. Бюджетная классификация дает возможность сопоставлять доходы и расходы по отчетам об исполнении бюджета, что способствует соблюдению финансовой дисциплины, экономному расходованию бюджетных средств.

Необходимость бюджетной классификации обусловлена созданием единых условий и принципов органам государственной власти и управление для осуществления бюджетного планирования, управления бюджетные процессом, ^ведения бюджетного учета, составления бюджетной отчетности, проведения бюджетного контроля, анализа составления и исполнение бюджетов.

Бюджетная классификация ориентирована на решение таких задач как: • контроль за составом и структурой доходов и расходов бюджетно: системы; • получение сводной бюджетной информации, сопоставимой по все: уровням бюджетной системы; • формирования инструментов законодательного контроля бюджетного. процесса; • обеспечения реализации принципа единства бюджетной системы.

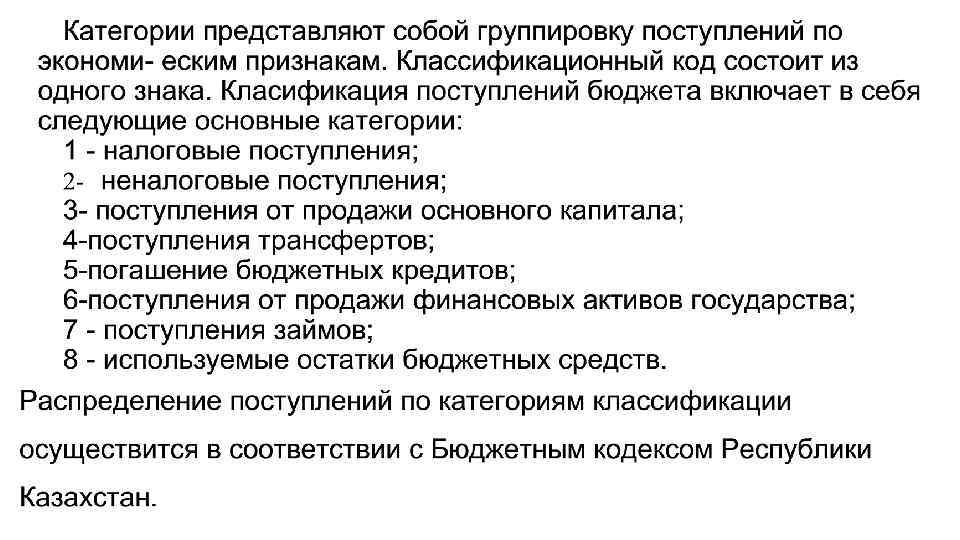

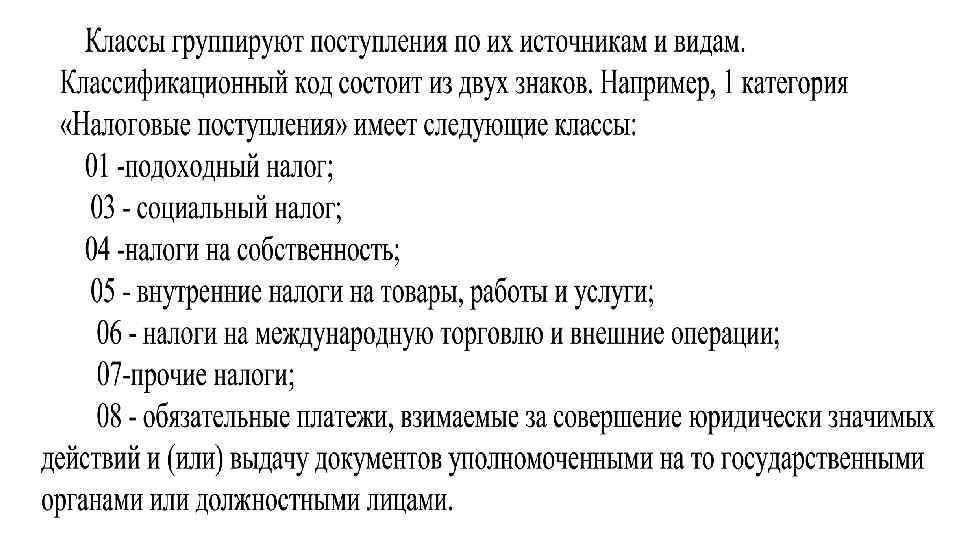

Классификация доходов бюджета Классификация поступлений бюджета - это группировка поступлений бюджета всех уровней по определенным характеристикам, устанавливающим налоги, платежи и другие поступления в бюджет. Группировка классификации поступлений бюджета состоит из категории, класса, подкласса и специфики. Категории представляют собой группировку поступлений по экономическим признакам. Классы и подклассы группируют поступления по их источникам и видам. Специфика определяет вид платежа или поступления в бюджет.

Группировка классификации поступлений бюджета состоит из категорий, классов, подклассов и специфик.

Специфики определяют вид платежа или поступления в бюджет. Классификационный код состоит из двух знаков. Например, по категории 1 – «Налоговые поступления» , классу 04 «Налоги на собственность» , в подкласс 3 «Земельный налог» отражаются следующие специфики: 01 -земельный налог с физических лиц на земли сельскохозяйственного назначения; 02 - земельный налог с физических лиц на земли населенных пунктов; 03 - земельный налог на земли промышленности, транспорта, связи, обороны и иного несельскохозяйственного назначения; 04 - земельный налог на земли лесного фонда; 05 - земельный налог на земли водного фонда; 06 - земельный налог на земли особо охраняемых природных территорий, земли оздоровительного, рекреационного и историко-культурного назначения; 07 - земельный налог с юридических лиц и индивидуальных предпринимателей, частных нотариусов и адвокатов на земли сельскохозяйственного назначения; 08 - земельный налог с юридических лиц, индивидуальных предпринимателей, частных нотариусов и адвокатов на земли населенных пунктов.

Доходы государственного бюджета в % ВВП Наименование I. ДОХОДЫ Налоговые поступления Неналоговые поступления Поступления от продажи основного капитала 2009 г. 2010 г. 2011 г. 2012 г. 2013 г. 16, 7 16, 2 16, 1 16, 0 15, 8 16, 1 15, 6 15, 5 15, 3 0, 3 0, 2 0, 2

Наименование 01. 12 01. 13 Изменен 01. 14 ия 20112012 гг. , % I. ДОХОДЫ Налоговые поступления Неналоговые поступления Поступления от продажи основного капитала Поступления трансфертов 5, 370, 826 3, 982, 338 138, 597 49, 891 5, 813, 003 4, 095, 366 285, 144 52, 493 +8, 2% +2, 8% +105, 7% +5, 2% 6, 382, 353 4, 779, 004 141, 717 56, 132 Изменен ия 20122013 гг. , % +9, 8% +16, 7% -50, 3% +6, 9% +15% 1, 405, 500 +1, 8% 1, 200, 000 1, 380, 000

Наименование 01. 12 01. 13 Изменен 01. 14 ия 20112012 гг. , % I. ДОХОДЫ Налоговые поступления Неналоговые поступления Поступления от продажи основного капитала Поступления трансфертов 5, 370, 826 3, 982, 338 138, 597 49, 891 5, 813, 003 4, 095, 366 285, 144 52, 493 +8, 2% +2, 8% +105, 7% +5, 2% 6, 382, 353 4, 779, 004 141, 717 56, 132 Изменен ия 20122013 гг. , % +9, 8% +16, 7% -50, 3% +6, 9% +15% 1, 405, 500 +1, 8% 1, 200, 000 1, 380, 000

Наименование I. ДОХОДЫ Налоговые поступления Неналоговые поступления Поступления от продажи основного капитала Поступления трансфертов 01. 12 5370826 74, 10% 2, 60% 01. 13 5813003 70, 45% 0, 90% 4, 91% 0, 90% 22, 30% 23, 74% 01. 14 6382352 74, 88% 2, 22% 0, 88% 22, 02%

Наименование 1. Государственные услуги общего характера 2. Оборона 3. Общественный порядок, безопасность, правовая, судебная, уголовно-исполнительная деятельность 4. Образование 5. Здравоохранение 6. Социальная помощь и социальное обеспечение 7. Жилищно-коммунальное хозяйство 8. Культура, спорт, туризм и информационное пространство 9. Топливно-энергетический комплекс и недропользование 10. Сельское, водное, лесное, рыбное хозяйство, особо охраняемые природные территории, охрана окружающей среды и животного мира, земельные отношения 11. Промышленность, архитектурная, градостроительная и строительная деят. 12. Транспорт и коммуникации 13. Прочие 14. Обслуживание долга 15. Трансферты 01. 12 296, 481 264, 503 448, 495 01. 13 326, 129 341, 104 558, 218 Изм. % 01. 14 382, 136 396, 512 608, 346 986, 773 626, 310 1, 133, 573 389, 238 201, 640 112, 491 270, 763 1, 210, 115 730, 820 1, 239, 018 438, 586 223, 065 126, 613 292, 573 1, 237, 421 795, 092 1, 359, 664 472, 369 258, 431 119, 606 258, 839 24, 817 26, 492 32, 188 449, 211 97, 264 121, 675 - 482, 060 143, 659 130, 520 - 511, 366 242, 682 178, 057 - Изм. %

Наименование 1. Государственные услуги общего характера 2. Оборона 3. Общественный порядок, безопасность, правовая, судебная, уголовно-исполнительная деятельность 4. Образование 5. Здравоохранение 6. Социальная помощь и социальное обеспечение 7. Жилищно-коммунальное хозяйство 8. Культура, спорт, туризм и информационное пространство 9. Топливно-энергетический комплекс и недропользование 10. Сельское, водное, лесное, рыбное хозяйство, особо охраняемые природные территории, охрана окружающей среды и животного мира, земельные отношения 11. Промышленность, архитектурная, градостроительная и строительная деят. 12. Транспорт и коммуникации 13. Прочие 14. Обслуживание долга 15. Трансферты 01. 12 296, 481 264, 503 448, 495 01. 13 326, 129 341, 104 558, 218 Изм. % +10% +29% +24, 5% 01. 14 382, 136 396, 512 608, 346 Изм. % +17, 2% +16, 2% +9% 986, 773 626, 310 1, 133, 573 389, 238 201, 640 112, 491 270, 763 1, 210, 115 730, 820 1, 239, 018 438, 586 223, 065 126, 613 292, 573 +22, 6% +16, 7% +9, 3% +12, 7% +10, 6% +12, 5% +8% 1, 237, 421 795, 092 1, 359, 664 472, 369 258, 431 119, 606 258, 839 +2, 2% +8, 8% +9, 7% +7, 7% +15, 8% -5, 5% -11, 5% 24, 817 26, 492 +6, 7% 32, 188 +21, 5% 449, 211 97, 264 121, 675 - 482, 060 143, 659 130, 520 - +7, 3% +47, 7% +7, 3% - 511, 366 242, 682 178, 057 - +6, 1% +68, 9% 36, 4% -

II. ЗАТРАТЫ 1. Государственные услуги общего характера 2. Оборона 3. Общественный порядок, безопасность, правовая, судебная, уголовно-исполнительная деятельность 4. Образование 5. Здравоохранение 6. Социальная помощь и социальное обеспечение 7. Жилищно-коммунальное хозяйство 8. Культура, спорт, туризм и информационное пространство 9. Топливно-энергетический комплекс и недропользование 10. Сельское, водное, лесное, рыбное хозяйство, особоохраняемые природные территории, охрана окружающей среды и животного мира, земельные отношения 11. Промышленность, архитектурная, градостроительная и строительная деят. 12. Транспорт и коммуникации 13. Прочие 14. Обслуживание долга 15. Трансферты 5423235 5, 47% 4, 88% 8, 27% 6268972 5, 20% 5, 44% 8, 90% 6 852 711 5, 58% 5, 79% 8, 88% 18, 20% 11, 55% 20, 90% 7, 18% 3, 72% 2, 07% 4, 99% 19, 30% 11, 66% 19, 76% 7, 00% 3, 56% 2, 02% 4, 67% 18, 06% 11, 60% 19, 84% 6, 89% 3, 77% 1, 75% 3, 78% 0, 50% 0, 42% 0, 47% 8, 28% 1, 79% 2, 24% 7, 69% 2, 29% 2, 08% 7, 46% 3, 54% 2, 60%

Наименование Бюджетные кредиты Погашение бюджетных кредитов IV. САЛЬДО ПО ОПЕРАЦИЯМ С ФИНАНСОВЫМИ АКТИВАМИ Приобретение финансовых активов Поступления от продажи финансовых активов государства V. ДЕФИЦИТ (ПРОФИЦИТ) БЮДЖЕТА VI. ФИНАНСИРОВАНИЕ ДЕФИЦИТА Внутреннее Внешнее 01. 12 01. 13 Изменения 2011 -2012 гг. , % 01. 14 141, 183 72, 111 447, 117 135, 374 106, 786 405, 752 93, 151 67, 347 204, 765 448, 806 1, 688 406, 820 1, 068 214, 434 9, 669 -568, 598 475, 978 92, 620 -890, 309 811, 848 78, 460 -720, 928 637, 881 63, 046 Изменения 2012 -2013 гг. , %

Наименование Бюджетные кредиты Погашение бюджетных кредитов IV. САЛЬДО ПО ОПЕРАЦИЯМ С ФИНАНСОВЫМИ АКТИВАМИ Приобретение финансовых активов Поступления от продажи финансовых активов государства V. ДЕФИЦИТ (ПРОФИЦИТ) БЮДЖЕТА VI. ФИНАНСИРОВАНИЕ ДЕФИЦИТА Внутреннее Внешнее 01. 12 141, 183 72, 111 447, 117 135, 374 106, 786 405, 752 Изменения 01. 14 2011 -2012 гг. , % -4, 1% 93, 151 +48, 1% 67, 347 -9, 2% 204, 765 448, 806 1, 688 406, 820 1, 068 -9, 3% -36, 7% -568, 598 475, 978 92, 620 01. 13 -890, 309 811, 848 78, 460 -56, 6% +70, 6% -15, 3% Изменения 2012 -2013 гг. , % -31, 2% -36, 9% -49, 5% 214, 434 9, 669 -47, 3% +805, 3% -720, 928 637, 881 63, 046 +19% -21, 4% -19, 6%

Благодарю за внимание!

Финансы - ТЕМА 7.pptx