Финансы и налоги.pptx

- Количество слайдов: 43

Тема 7. Деньги, финансы, налоги. Учебные вопросы: 1. Деньги, их сущность и виды. 2. Финансы и финансовая система. 3. Государственные финансы государственный бюджет. 4. Налоги и налогообложение. и

Литература • Брю С. , Макконел К. Экономикс. - М. : «ИНФРА-М» , 2010. • Дробышев А. А. и др. Основы общей экономической теории с экономикой здравоохранения. - М. : АНМИ, 2002. • Бирюков В. А. Динкевич А. И. Экономика. URL: http: //www. ido. rudn. ru/ffec/econindex. html

Сущность денег. Деньги - это особый товар, который выделился из товарного мира, и служит всеобщим, универсальным эквивалентом и формой связи товаропроизводителей.

Аристотель 384 г. до н. э. – 322 г. до н. э. Основоположник рационалистической концепции

К. Маркс 1818 г. – 1883 г. Основоположник эволюционной концепции

Две концепции происхождения денег. РАЦИОНАЛИСТИЧЕСКАЯ деньги как продукт соглашения между людьми, орудие технического обмена ЭВОЛЮЦИОННАЯ деньги появились помимо воли людей в результате длительного развития обмена

Функции денег. МЕРА СТОИМОСТИ. СРЕДСТВО ОБРАЩЕНИЯ СРЕДСТВО НАКОПЛЕНИЯ СРЕДСТВО ПЛАТЕЖА МИРОВЫЕ ДЕНЬГИ

Денежный оборот - это процесс непрерывного движения денег в наличной и безналичной формах

Закон денежного обращения. Когда масса денег, находящихся в обращении, превышает общую сумму товарных цен, то наступает инфляция, т. е. поскольку деньги не обеспечены товарами, цены растут.

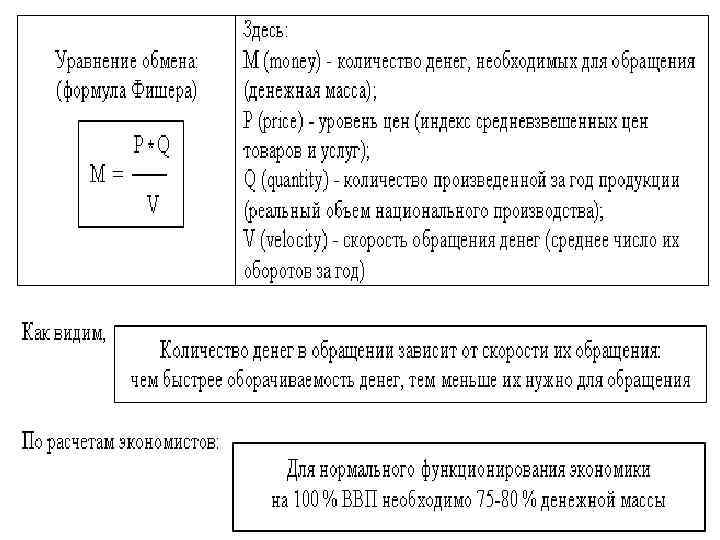

– денежная масса V (velocity) – скорость обращения P (price)")

Уравнение Фишера. MV=PQ M(money) – денежная масса V (velocity) – скорость обращения P (price) – уровень цен Q (quantity) – количество товара

Формула закона денежного обращения.

Финансы – это обобщающий экономический показатель, означающий как денежные средства, финансовые ресурсы, рассматриваемые в их создании и движении, распределении и перераспределении, использовании, так и экономические отношения, обусловленные взаимными расчетами между хозяйствующими субъектами, движением денежных средств, денежным обращением, использованием денег.

Финансовая система включает: 1. Финансы предприятий, учреждений, организаций 2. Государственные финансы 3. Финансы страхования 4. Финансы системы кредитования.

Финансы предприятий, учреждений, организаций – финансы предприятий, функционирующих на коммерческих началах; финансы учреждений и организаций, осуществляющих некоммерческую деятельность; финансы общественных объединений.

Государственные финансы – государственный бюджет; внебюджетные доходы (пенсионный фонд, государственный фонд занятости населения, фонд медицинского страхования и др. ); государственный кредит.

Финансы страхования – включают следующие звенья: социальное страхование; личное страхование; имущественное страхование.

Финансы системы кредитования, основаны на банковской системе – совокупности разных видов взаимосвязанных банков и др. кредитных учреждений, действующих в рамках единого финансово-кредитного механизма.

рынок краткосрочных кредитов

—")

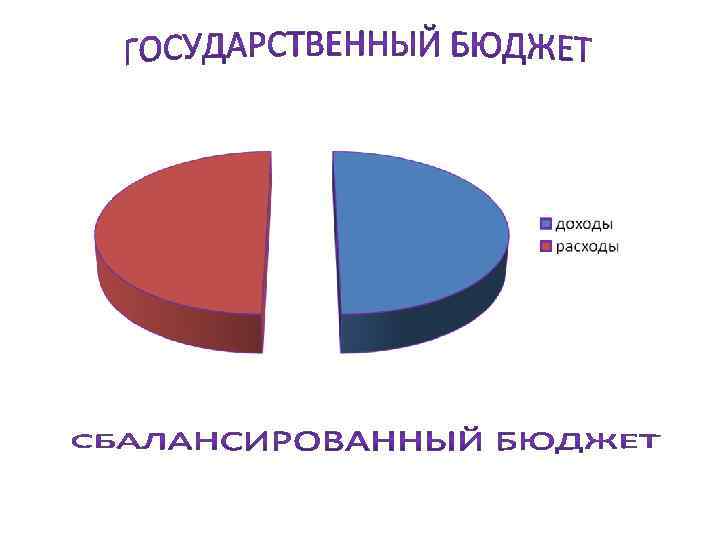

Понятие бюджета. • Бюдже т (от старонормандского bougette — кошелёк, сумка, кожаный мешок) — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д. ), устанавливаемая на определённый период времени, обычно на один год.

Понятие государственного бюджета. • Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней: • Федеральный бюджет • бюджеты субъектов Российской Федерации (региональные бюджеты) • бюджеты муниципальных образований (местные бюджеты)

стадии бюджетного процесса I II IV V составление, рассмотрение, утверждение проекта бюджета исполнение бюджета отчетность хронологические рамки 10 месяцев (март-декабрь) 12 месяцев (1. 01 – 31. 12) 11 месяцев (до декабря сл. г. )

Основные бюджетные линии

показывает, откуда поступают денежные")

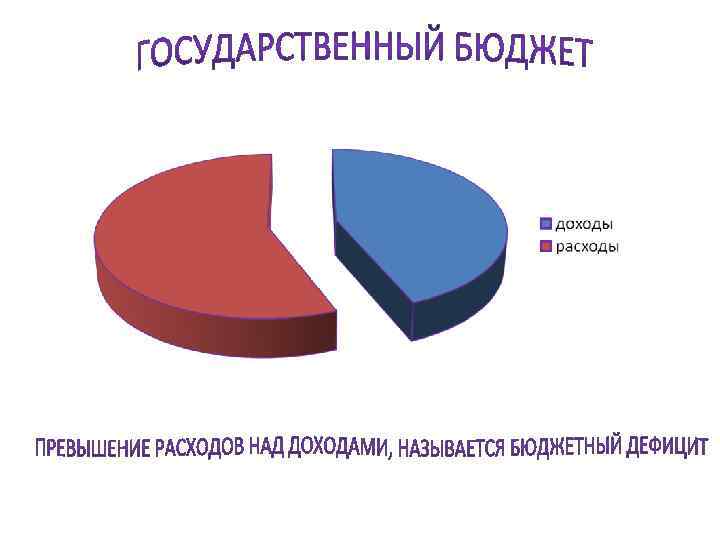

Структура государственного бюджета. • Доходная часть бюджета (или государственные доходы) показывает, откуда поступают денежные ресурсы для финансирования расходов государства. • Расходная часть бюджета (или государственные расходы) показывает, на какие цели направляются аккумулированные государством средства.

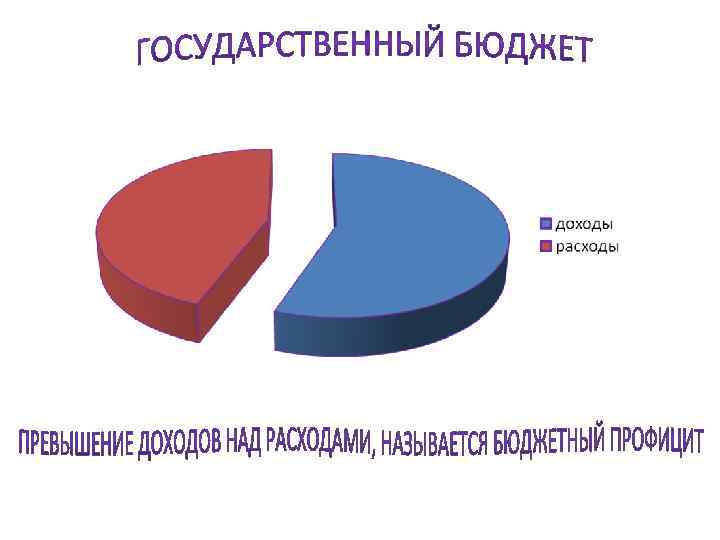

Бюджетный дефицит - это та сумма, на которую расходы государственного бюджета превышают его доходы. Бюджетный профицит представляет собой излишек бюджета, то есть превышение доходов над расходами.

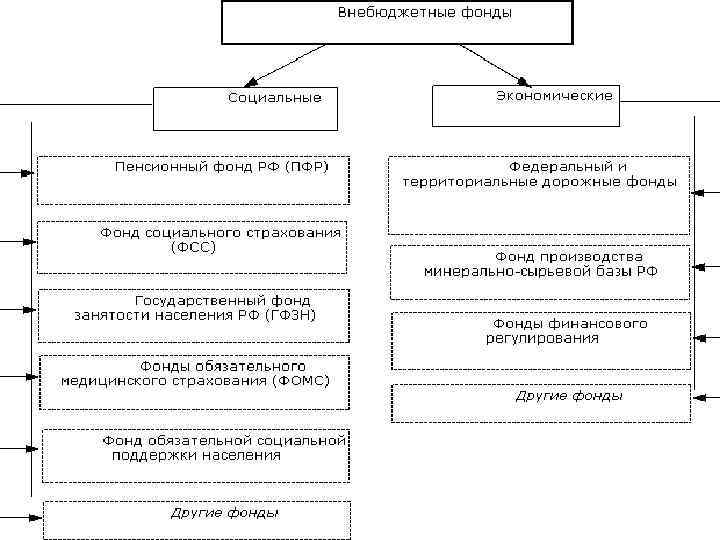

Внебюджетные фонды денежные средства, имеющие целевое назначение и не включенные в госбюджет: • Пенсионный фонд (ПФ РФ) • Фонд социального страхования (ФСС) • Фонд обязательного медицинского страхования (ФОМС)…

обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый")

Налоги (сбор, пошлина) обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определённых законодательными актами.

Налоговая база - это та величина, с которой взимается налог, налоговая ставка - это размер, в котором взимается налог.

По типам взимаемых ставок налоги относят к трем группам: • Прогрессивный налог: с высоких доходов берется больший процент, чем с низких. • Пропорциональный налог: взимается одна и та же ставка налога, независимо от величины дохода. • Регрессивный налог: процент изъятия дохода налогами уменьшается при возрастании дохода.

")

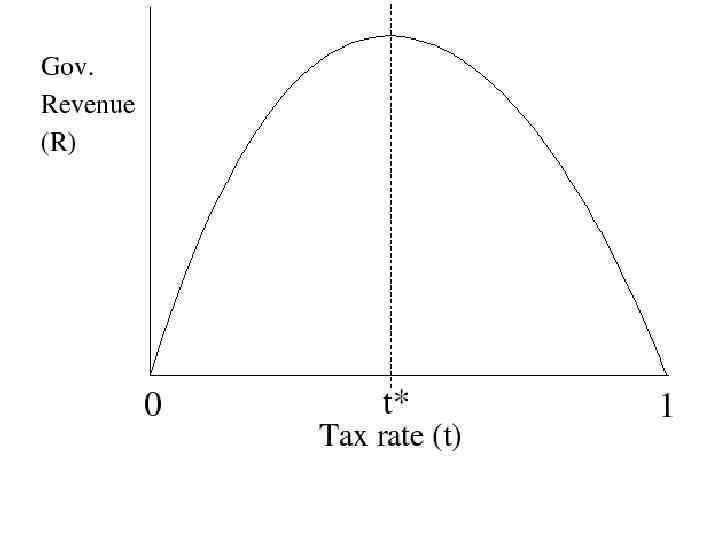

Артур Лаффер (англ. Arthur Betz Laffer; 14 августа 1940)

Кривая А. Лаффера R — налоговые ставки; V — поступления в бюджет; R 1 — оптимальный размер налоговой ставки; V 1 — максимум прибыли в бюджет.

Два вида налогов. ПРЯМЫЕ, которые взимают непосредственно с доходов и имущества. КОСВЕННЫЕ, которые включаются в цену товаров и тарифов на услуги.

Федеральные налоги и сборы: ØНалог на добавленную стоимость ØАкцизы ØНалог на доходы физических лиц ØНалог на прибыль организаций ØНалог на добычу полезных ископаемых ØВодный налог

Региональные налоги: ØНалог на имущество организаций ØНалог на игорный бизнес ØТранспортный налог Местные налоги: üЗемельный налог üНалог на имущество физических лиц

Резюме. Финансы представляют собой сложно структурированную систему.

Финансы и налоги.pptx