Тема 7. Баланс и отчетность.ppt

- Количество слайдов: 20

Тема 7. Баланс и отчетность. Учетная политика 7. 1. Бухгалтерский баланс 7. 2. Бухгалтерская отчетность 7. 3. Учетная политика

7. 1. Бухгалтерский баланс Средства предприятия участвуют в процессе производства непрерывно. Для того чтобы определить величину всех средств и дать им экономическую оценку в определенный момент, составляют бухгалтерский баланс. Бухгалтерский баланс представляет собой систему показателей, характеризующих финансовохозяйственную деятельность предприятия, состояние его средств и их источников на определенную дату в единой денежной оценке. В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном (стоимостном) выражении.

Требования к бухгалтерскому балансу: • Правдивость - подтверждение показателей документами, записями на бухгалтерских счетах, бухгалтерскими расчетами, инвентаризацией. • Реальность - соответствие оценок статей баланса объективной действительности. • Единство - построении его на единых принципах учета, одинаковое содержание счетов, их корреспонденции и т. п. • Преемственность - каждый последующий баланс должен вытекать из предыдущего. • Ясность.

Данные баланса необходимы: • для контроля за наличием и структурой средств и источников; • для контроля за размещением средств; • для контроля за степенью изношенности основных средств предприятия; • для анализа финансового состояния и платежеспособности предприятия.

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату, отражая ее активы, собственный капитал и обязательства. Изучение бухгалтерского баланса позволяет выявить обеспеченность организации собственными оборотными средствами, состояние расчетных и кредитных отношений и в целом финансовое состояние организации.

По своему строению бухгалтерский баланс представляет собой таблицу из 2 х частей: актив и пассив. Актив содержит информацию об имуществе предприятия, пассив – об источниках образования имущества. Итог актива равен итогу пассива. Итоговая сумма остатков средств предприятия в активе и пассиве по строке «Баланс» носит название валюты баланса.

Расположение статей бухгалтерского баланса Бухгалтерский баланс Актив Пассив Статьи расположены по степени ликвидности (подвижности имущества), а именно: по возрастающей ликвидности Нематериальные активы Основные средства Запасы Дебиторская задолженность Денежные средства Статьи расположены по степени срочности возврата обязательств, а именно: по возрастающей срочности погашения обязательств Уставной капитал Долгосрочные заемные средства Краткосрочные заемные средства Кредиторская задолженность

Внеоборотные активы - активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы. Оборотные активы - денежные средства, а также те виды активов, которые будут обращены в деньги, проданы или потреблены не позднее, чем через год: легко реализуемые ценные бумаги, счета дебиторов, товарно-материальные запасы, расходы будущих периодов. Собственный капитал показывает составную часть финансовых ресурсов – экономических обязательств организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей как на этапе образования организации, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения. Заемный капитал представляет собой часть привлеченных в хозяйственный оборот организации финансовых ресурсов в виде ценностей, которые принадлежат третьим лицам.

Основным элементом бухгалтерского баланса является бухгалтерская статья, которая соответствует конкретному виду имущества, обязательств, источнику формирования имущества. Балансовые статьи объединяются в группы – разделы баланса. Объединение балансовых статей в группы (разделы) осуществляется исходя из их экономического содержания. Для отражения состояния средств в действующей форме баланса предусмотрены три графы для цифровых показателей на отчетную дату отчетного периода, на 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему.

односторонний – с вертикальным строением; Б) двусторонний")

Классификация балансов: 1. По внешнему виду: А) односторонний – с вертикальным строением; Б) двусторонний – с горизонтальным строением; В) комбинированный; Актив Пассив I раздел II раздел IV раздел III раздел Пассив III раздел IV раздел

; 3. По")

2. По периодичности составления (ежедневный, ежемесячный, квартальный, полугодовой, за 9 месяцев, годовой); 3. По полноте отражения данных: • Баланс-брутто – это баланс, включающий регулирующие статьи (амортизация ВОА). • Баланс-нетто – это баланс без регулирующих статей. В РФ нормативно утвержден баланс-нетто. 4. По объему информации: А) Единый баланс отражает деятельность только одного предприятия. Б) Сводные балансы получают путем механического сложения сумм, числящихся на статьях нескольких единичных балансов и подсчета общих итогов актива и пассива.

7. 2. Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

достоверности – отчетность должна")

Требования к бухгалтерской отчетности (ПБУ 499 «Бухгалтерская отчетность организации» ) достоверности – отчетность должна давать достоверное и полное представление об имущественном и финансовом положении нейтральности – должно быть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности в ущерб другим сопоставимости – данные по каждому показателю минимум за два года – предыдущий и отчетный существенности – обособление существенных показателей последовательности – постоянство содержания и форм отчетности целостности – необходимость включения в отчетность данных о всех хозяйственных операциях как организацией, так и ее подразделениями

Формы бухгалтерской отчетности: бухгалтерский баланс; отчет о прибылях и убытках; отчет об изменениях капитала; отчет о движении денежных средств; отчет о целевом использовании полученных средств, включаемого в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг); • Пояснительная записка; • Аудиторское заключение (в случае обязательного аудита организации). • • •

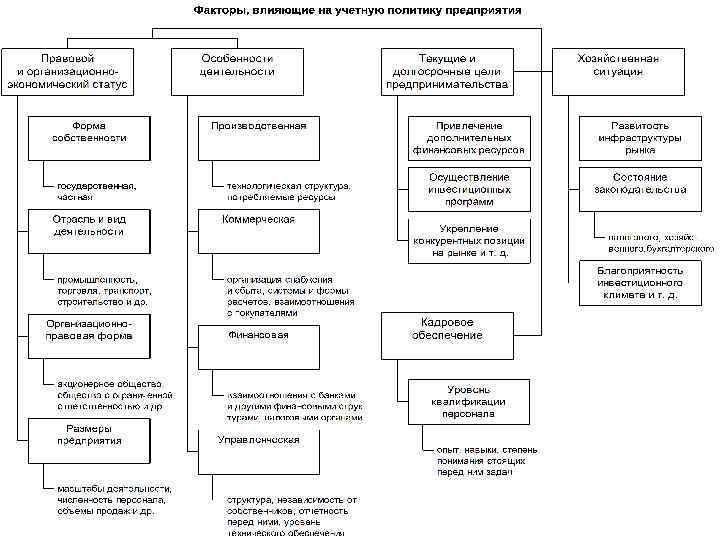

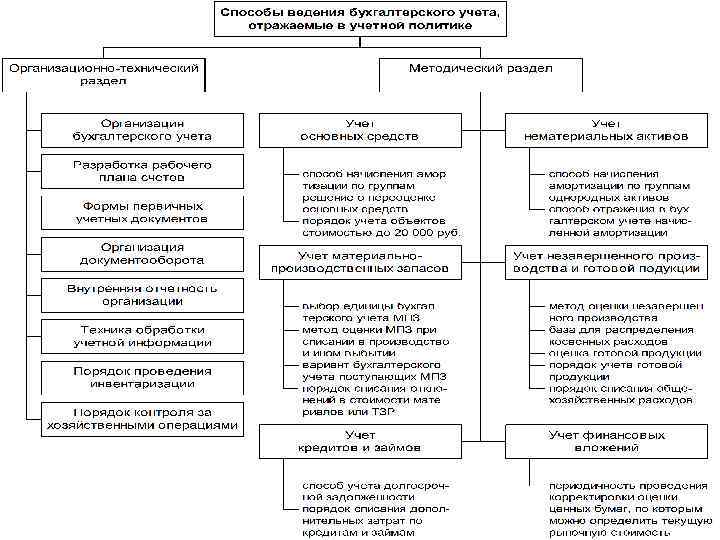

7. 3. Учетная политика предприятия – основополагающие принципы, методы, процедуры и правила, принятые предприятием для подготовки и представления финансовой отчетности.

Тема 7. Баланс и отчетность.ppt