ТЕМА 6 (фин.стат).ppt

- Количество слайдов: 59

ТЕМА 6: СТАТИСТИЧЕСКИЙ АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

ТЕМА 6: СТАТИСТИЧЕСКИЙ АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

ПЛАН: 1. Цели, методы и этапы статистического анализа финансового состояния предприятия 2. Источники статистической информации о финансовом состоянии предприятий 3. Показатели финансового состояния предприятия 4. Статистический анализ прибыли и рентабельности

ПЛАН: 1. Цели, методы и этапы статистического анализа финансового состояния предприятия 2. Источники статистической информации о финансовом состоянии предприятий 3. Показатели финансового состояния предприятия 4. Статистический анализ прибыли и рентабельности

1. Цели, методы и этапы статистического анализа финансового состояния предприятия

1. Цели, методы и этапы статистического анализа финансового состояния предприятия

Целью статистического анализа финансового состояния предприятий является составление небольшого количества основных показателей, которые объективно и полно характеризуют финансовое состояние как в текущем периоде, так и на перспективу.

Целью статистического анализа финансового состояния предприятий является составление небольшого количества основных показателей, которые объективно и полно характеризуют финансовое состояние как в текущем периоде, так и на перспективу.

ЦЕЛИ ФИНАНСОВОГО АНАЛИЗА СЛЕДУЮЩИЕ: 1. Текущая оценка финансового состояния предприятия. 2. Анализ финансового состояния предприятия прошлых лет. 3. Сравнение финансового состояния предприятия с нормативным (средним по отрасли). 4. Прогнозирование финансового состояния.

ЦЕЛИ ФИНАНСОВОГО АНАЛИЗА СЛЕДУЮЩИЕ: 1. Текущая оценка финансового состояния предприятия. 2. Анализ финансового состояния предприятия прошлых лет. 3. Сравнение финансового состояния предприятия с нормативным (средним по отрасли). 4. Прогнозирование финансового состояния.

анализ. 2. Вертикальный (структурный) анализ. 3. Трендовый") МЕТОДЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЕТНОСТИ: 1. Горизонтальный (временной) анализ. 2. Вертикальный (структурный) анализ. 3. Трендовый анализ. 4. Анализ относительных показателей (коэффициентов). 5. Сравнительный (пространственный) анализ. 6. Факторный анализ.

МЕТОДЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЕТНОСТИ: 1. Горизонтальный (временной) анализ. 2. Вертикальный (структурный) анализ. 3. Трендовый анализ. 4. Анализ относительных показателей (коэффициентов). 5. Сравнительный (пространственный) анализ. 6. Факторный анализ.

широко используются методы: группировок; структурного") При статистическом изучении основных закономерностей финансового состояния предприятий (организаций) широко используются методы: группировок; структурного анализа; регрессионного и корреляционного анализа; рядов динамики; индексный метод и др.

При статистическом изучении основных закономерностей финансового состояния предприятий (организаций) широко используются методы: группировок; структурного анализа; регрессионного и корреляционного анализа; рядов динамики; индексный метод и др.

ЭТАПЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ: диагностика финансового состояния предприятия; анализ структуры активов и пассивов баланса; анализ ликвидности и платежеспособности; анализ финансовой устойчивости; анализ деловой активности; анализ рентабельности.

ЭТАПЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ: диагностика финансового состояния предприятия; анализ структуры активов и пассивов баланса; анализ ликвидности и платежеспособности; анализ финансовой устойчивости; анализ деловой активности; анализ рентабельности.

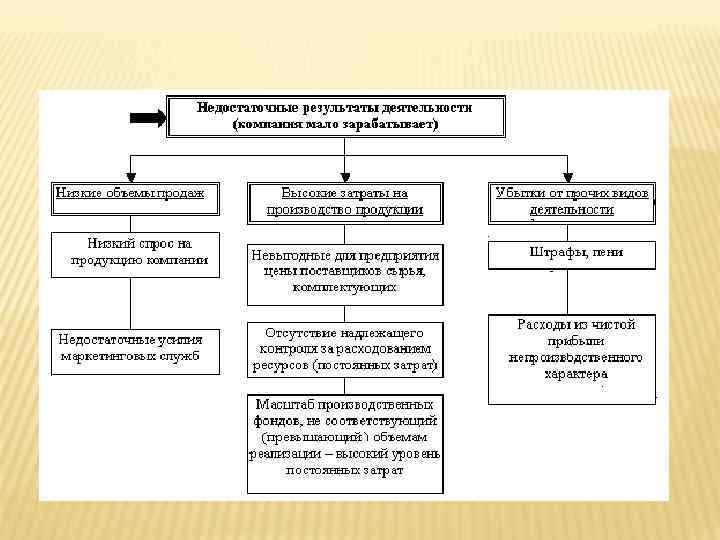

МЕХАНИЗМ ДИАГНОСТИКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

МЕХАНИЗМ ДИАГНОСТИКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

2. Источники статистической информации о финансовом состоянии предприятий

2. Источники статистической информации о финансовом состоянии предприятий

; отчет о финансовых результатах") ИСТОЧНИКАМИ ИНФОРМАЦИИ СТАТИСТИЧЕСКОГО АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ: бухгалтерский баланс (форма 1); отчет о финансовых результатах (форма 2); отчет о движении денежных средств (форма 3); приложения к финансовой отчетности; данные управленческого учета и статистической отчетности.

ИСТОЧНИКАМИ ИНФОРМАЦИИ СТАТИСТИЧЕСКОГО АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ: бухгалтерский баланс (форма 1); отчет о финансовых результатах (форма 2); отчет о движении денежных средств (форма 3); приложения к финансовой отчетности; данные управленческого учета и статистической отчетности.

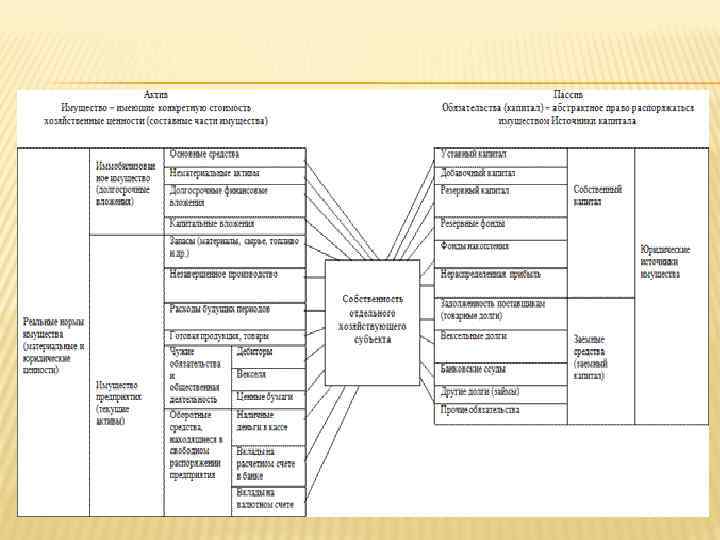

Основные средства состоят из материальных средств, которые используются на предприятии продолжительный период. Это земля, строения, оборудование, станки, транспортные средства и т. д. В процессе эксплуатации они изнашиваются и списуются в виде амортизационных отчислений на вновь созданный продукт. К ценностям, которые определяются как нематериальные активы, принадлежат издательские права, патенты, законные права на вид деятельности (лицензии), стоимость фирменного знака и фирмы. Оборотные активы – это часть имущества предприятия, стоимость которого в процессе производства полностью переходит на произведенный продукт. Срок использования оборотного капитала – не более года. Денежные средства могут иметь форму наличности в кассе, средств на банковских счетах, ценных бумаг. Дебиторская задолженность возникает во время продажи товаров и предоставления услуг в кредит. Запасы могут иметь вид сырья и материалов незавершенного производства, готовой продукции.

Основные средства состоят из материальных средств, которые используются на предприятии продолжительный период. Это земля, строения, оборудование, станки, транспортные средства и т. д. В процессе эксплуатации они изнашиваются и списуются в виде амортизационных отчислений на вновь созданный продукт. К ценностям, которые определяются как нематериальные активы, принадлежат издательские права, патенты, законные права на вид деятельности (лицензии), стоимость фирменного знака и фирмы. Оборотные активы – это часть имущества предприятия, стоимость которого в процессе производства полностью переходит на произведенный продукт. Срок использования оборотного капитала – не более года. Денежные средства могут иметь форму наличности в кассе, средств на банковских счетах, ценных бумаг. Дебиторская задолженность возникает во время продажи товаров и предоставления услуг в кредит. Запасы могут иметь вид сырья и материалов незавершенного производства, готовой продукции.

Собственный капитал выражается финансовым вкладом собственника предприятия и его сособственниками, акционерами. Долгосрочный капитал может быть создан из резервов, которые формируются на основе прибыли прошлых лет. Резервы обеспечивают предприятие средства на случай будущих непредвиденных расходов или выплат долгов. Долгосрочные кредиты представлены кредитными ресурсами со сроком погашения свыше года. Краткосрочные кредиты и ссуды охватывают задолженность предприятия банковским учреждениям со сроком погашения до одного года. Текущая задолженность составляет обязательства предприятия перед работниками по заработной плате, обязательства перед бюджетом и фондами по выплате налогов, обязательства перед кредиторами.

Собственный капитал выражается финансовым вкладом собственника предприятия и его сособственниками, акционерами. Долгосрочный капитал может быть создан из резервов, которые формируются на основе прибыли прошлых лет. Резервы обеспечивают предприятие средства на случай будущих непредвиденных расходов или выплат долгов. Долгосрочные кредиты представлены кредитными ресурсами со сроком погашения свыше года. Краткосрочные кредиты и ссуды охватывают задолженность предприятия банковским учреждениям со сроком погашения до одного года. Текущая задолженность составляет обязательства предприятия перед работниками по заработной плате, обязательства перед бюджетом и фондами по выплате налогов, обязательства перед кредиторами.

3. Показатели финансового состояния предприятия

3. Показатели финансового состояния предприятия

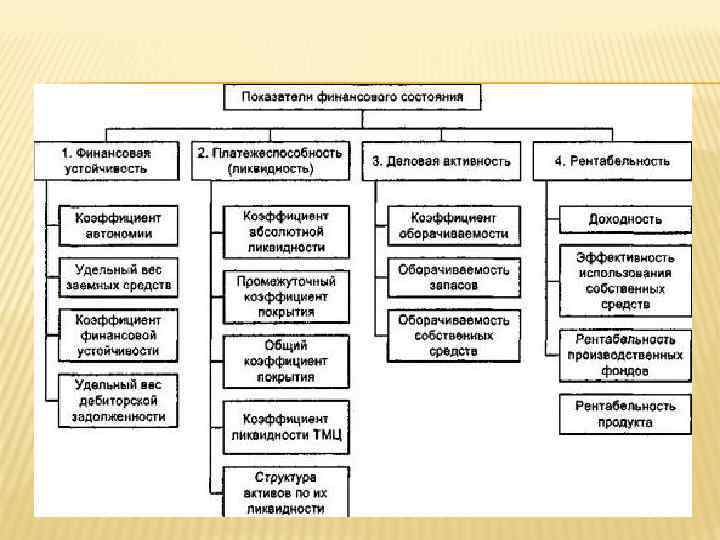

Под финансовой устойчивостью понимается способность хозяйствующего субъекта своевременно из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам, т. е. быть платежеспособным. Для оценки изменения устойчивости финансового состояния хозяйствующего субъекта применяются следующие коэффициенты: Коэффициент автономии (финансовой независимости) показывает степень независимости финансового состояния предприятия от заемных источников. Коэффициент соотношения собственных и заемных средств (коэффициент финансовой устойчивости) используется в том случае, если необходимо определить, может ли предприятие (организация) привлекать в хозяйственный оборот чужие источники (заемные средства). Коэффициент маневренности отражает, в какой степени предприятие способно маневрировать собственными средствами в мобильной форме.

Под финансовой устойчивостью понимается способность хозяйствующего субъекта своевременно из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам, т. е. быть платежеспособным. Для оценки изменения устойчивости финансового состояния хозяйствующего субъекта применяются следующие коэффициенты: Коэффициент автономии (финансовой независимости) показывает степень независимости финансового состояния предприятия от заемных источников. Коэффициент соотношения собственных и заемных средств (коэффициент финансовой устойчивости) используется в том случае, если необходимо определить, может ли предприятие (организация) привлекать в хозяйственный оборот чужие источники (заемные средства). Коэффициент маневренности отражает, в какой степени предприятие способно маневрировать собственными средствами в мобильной форме.

с учетом своевременных расчетов с дебиторами определяется коэффициент общей") Для прогнозирования платежеспособности предприятия (организации) с учетом своевременных расчетов с дебиторами определяется коэффициент общей ликвидности или общий коэффициент покрытия как отношение активов предприятия к краткосрочным обязательствам. В дополнение к коэффициенту ликвидности обычно рассчитывается коэффициент абсолютной ликвидности как отношение высоколиквидных активов (денежные средства, краткосрочные финансовые вложения) к краткосрочным обязательствам. Могут рассчитываться и промежуточные показатели (промежуточный коэффициент покрытия или коэффициент быстрой ликвидности).

Для прогнозирования платежеспособности предприятия (организации) с учетом своевременных расчетов с дебиторами определяется коэффициент общей ликвидности или общий коэффициент покрытия как отношение активов предприятия к краткосрочным обязательствам. В дополнение к коэффициенту ликвидности обычно рассчитывается коэффициент абсолютной ликвидности как отношение высоколиквидных активов (денежные средства, краткосрочные финансовые вложения) к краткосрочным обязательствам. Могут рассчитываться и промежуточные показатели (промежуточный коэффициент покрытия или коэффициент быстрой ликвидности).

Наряду с абсолютным показателем объема прибыли в финансовой статистике широко применяется относительный показатель — рентабельность, который в общем виде характеризует прибыльность работы предприятия. Различают три показателя рентабельности: рентабельность предприятия, рентабельность продукции, рентабельность капитала. Рентабельность предприятия определяется как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов, нематериальных активов и материальных оборотных средств. Показатель рентабельности продукции отражает эффективность текущих затрат и исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции. Рентабельность капитала определяется как отношение чистой прибыли к среднегодовой стоимости капитала.

Наряду с абсолютным показателем объема прибыли в финансовой статистике широко применяется относительный показатель — рентабельность, который в общем виде характеризует прибыльность работы предприятия. Различают три показателя рентабельности: рентабельность предприятия, рентабельность продукции, рентабельность капитала. Рентабельность предприятия определяется как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов, нематериальных активов и материальных оборотных средств. Показатель рентабельности продукции отражает эффективность текущих затрат и исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции. Рентабельность капитала определяется как отношение чистой прибыли к среднегодовой стоимости капитала.

в финансовом отношении определяется с помощью показателей оборачиваемости, а именно:") Деловая активность предприятия (организации) в финансовом отношении определяется с помощью показателей оборачиваемости, а именно: Коэффициент оборачиваемости активов характеризует количество оборотов, которые совершают активы предприятия за определенный период. Коэффициент оборачиваемости запасов, который определяется отношением выручки от реализации к среднегодовой стоимости запасов. Коэффициент оборачиваемости капитала, который определяется по формуле: где В — выручка от реализации продукции; К — среднегодовая стоимость капитала предприятия (организации). Показателем, который характеризует деловую активность, является продолжительность оборота активов, запасов, капитала и т. д.

Деловая активность предприятия (организации) в финансовом отношении определяется с помощью показателей оборачиваемости, а именно: Коэффициент оборачиваемости активов характеризует количество оборотов, которые совершают активы предприятия за определенный период. Коэффициент оборачиваемости запасов, который определяется отношением выручки от реализации к среднегодовой стоимости запасов. Коэффициент оборачиваемости капитала, который определяется по формуле: где В — выручка от реализации продукции; К — среднегодовая стоимость капитала предприятия (организации). Показателем, который характеризует деловую активность, является продолжительность оборота активов, запасов, капитала и т. д.

14 Код цели 1 1 2 РСК Наименование цели № Код уро подцели вня 3 4 5 Рентабельность 2 РАК собственного капитала ККР_Н ККР+СК/С К 2 3 3 РАК Рентабельность чистых активов 3 3 РПР Рентабельность продаж 4 4 5 5 6 6 7 7 4 ОЧАК Оборачиваемость чистых активов ОПР Операционная прибыль 4 ЧАК Чистые активы 5 6 Маржинальная прибыль ЧОК Чистый оборотный капитал ОП Объем продаж 6 ПРЗТ Переменные затраты 5 ВП РПР ОЧАК Наименование подцели Связь по расчету 6 7 Рентабельность активов Коэффициент поправки на налоги и РАК х ККР_Н х ККР+СК/СК кредиты Финансовый рычаг Рентабельность продаж Оборачиваемость чистых активов ОПР Операционная прибыль ОП Объем продаж ЧАК Чистые активы МП Маржинальная прибыль ПЗТ Постоянные затраты НОАК Необоротные активы ЧОК Чистый оборотный капитал ОП Объем продаж ПРЗТ Переменные затраты ОАК Оборотные активы КЗ Кредиторская задолженность ЦП Цена продажи КЕП Количество единиц продажи ПРСТ Переменная стоимость единицы КЕП продажи Количество единиц продажи РПР х ОЧАК ОПР / ОП ОП / ЧАК МП - ПЗТ НОАК + ЧОК ОП - ПРЗТ ЦП х КЕП ПРСТ х КЕП

14 Код цели 1 1 2 РСК Наименование цели № Код уро подцели вня 3 4 5 Рентабельность 2 РАК собственного капитала ККР_Н ККР+СК/С К 2 3 3 РАК Рентабельность чистых активов 3 3 РПР Рентабельность продаж 4 4 5 5 6 6 7 7 4 ОЧАК Оборачиваемость чистых активов ОПР Операционная прибыль 4 ЧАК Чистые активы 5 6 Маржинальная прибыль ЧОК Чистый оборотный капитал ОП Объем продаж 6 ПРЗТ Переменные затраты 5 ВП РПР ОЧАК Наименование подцели Связь по расчету 6 7 Рентабельность активов Коэффициент поправки на налоги и РАК х ККР_Н х ККР+СК/СК кредиты Финансовый рычаг Рентабельность продаж Оборачиваемость чистых активов ОПР Операционная прибыль ОП Объем продаж ЧАК Чистые активы МП Маржинальная прибыль ПЗТ Постоянные затраты НОАК Необоротные активы ЧОК Чистый оборотный капитал ОП Объем продаж ПРЗТ Переменные затраты ОАК Оборотные активы КЗ Кредиторская задолженность ЦП Цена продажи КЕП Количество единиц продажи ПРСТ Переменная стоимость единицы КЕП продажи Количество единиц продажи РПР х ОЧАК ОПР / ОП ОП / ЧАК МП - ПЗТ НОАК + ЧОК ОП - ПРЗТ ЦП х КЕП ПРСТ х КЕП

4. Статистический анализ прибыли и рентабельности

4. Статистический анализ прибыли и рентабельности

ОСНОВНЫМИ ЗАДАЧАМИ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЯВЛЯЮТСЯ: оценка динамики показателей прибыли, обоснование образования и распределения их фактической величины; выявление и измерение действия различных факторов на прибыль; оценка возможных резервов будущего роста прибыли на основе оптимизации объемов производства и затрат.

ОСНОВНЫМИ ЗАДАЧАМИ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЯВЛЯЮТСЯ: оценка динамики показателей прибыли, обоснование образования и распределения их фактической величины; выявление и измерение действия различных факторов на прибыль; оценка возможных резервов будущего роста прибыли на основе оптимизации объемов производства и затрат.

от реализации продукции (работ,") К ОБОБЩАЮЩИМ ПОКАЗАТЕЛЯМ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОТНОСЯТСЯ: прибыль (убыток) от реализации продукции (работ, услуг); прибыль (убыток) от прочей реализации; доходы и расходы от внереализационных операций; балансовая прибыль; налогооблагаемая прибыль; чистая прибыль и др.

К ОБОБЩАЮЩИМ ПОКАЗАТЕЛЯМ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОТНОСЯТСЯ: прибыль (убыток) от реализации продукции (работ, услуг); прибыль (убыток) от прочей реализации; доходы и расходы от внереализационных операций; балансовая прибыль; налогооблагаемая прибыль; чистая прибыль и др.

Внереализационные доходы включают: дивиденды и доходы по акциям и другим ценным бумагам, принадлежащим предприятию (организации); поступления от сдачи имущества в аренду; доходы от долевого участия в деятельности других предприятий, находящихся на территории страны и за ее пределами; доходы по операциям в иностранной валюте и положительные разницы курсов по валютным счетам; прибыль, выявленная в отчетном году от операций прошлых лет; пени, штрафы, неустойки и другие виды санкций за нарушение обязательств и условий, присужденные или признанные должником; прочие доходы, не связанные с производством и реализацией товаров и услуг.

Внереализационные доходы включают: дивиденды и доходы по акциям и другим ценным бумагам, принадлежащим предприятию (организации); поступления от сдачи имущества в аренду; доходы от долевого участия в деятельности других предприятий, находящихся на территории страны и за ее пределами; доходы по операциям в иностранной валюте и положительные разницы курсов по валютным счетам; прибыль, выявленная в отчетном году от операций прошлых лет; пени, штрафы, неустойки и другие виды санкций за нарушение обязательств и условий, присужденные или признанные должником; прочие доходы, не связанные с производством и реализацией товаров и услуг.

относятся: убытки от содержания законсервированных объектов и мощностей; стоимостной ущерб") К внереализационным расходам (убыткам) относятся: убытки от содержания законсервированных объектов и мощностей; стоимостной ущерб от уценки готовой продукции и производственных запасов; некомпенсируемые затраты, связанные с ликвидацией последствий от стихийных бедствий или их предотвращением; арбитражные и судебные издержки; экономические санкции, включая санкции за невыполнение обязательств по поставкам; отрицательные курсовые разницы по операциям с иностранной валютой.

К внереализационным расходам (убыткам) относятся: убытки от содержания законсервированных объектов и мощностей; стоимостной ущерб от уценки готовой продукции и производственных запасов; некомпенсируемые затраты, связанные с ликвидацией последствий от стихийных бедствий или их предотвращением; арбитражные и судебные издержки; экономические санкции, включая санкции за невыполнение обязательств по поставкам; отрицательные курсовые разницы по операциям с иностранной валютой.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРИБЫЛЬ формирует финансовые ресурсы предприятия и государства УБЫТОК характеризует упущенные выгоды предприятия

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРИБЫЛЬ формирует финансовые ресурсы предприятия и государства УБЫТОК характеризует упущенные выгоды предприятия

Финансовый результат деятельности Финансовый результат от обычной деятельности Финансовый результат от операционной деятельности Финансовый результат от основной деятельности Финансовый результат от прочей операционной деятельности Финансовый результат от чрезвычайных событий Финансовый результат от прочей обычной деятельности Финансовый результат от финансовой деятельности Финансовый результат от инвестиционной деятельности

Финансовый результат деятельности Финансовый результат от обычной деятельности Финансовый результат от операционной деятельности Финансовый результат от основной деятельности Финансовый результат от прочей операционной деятельности Финансовый результат от чрезвычайных событий Финансовый результат от прочей обычной деятельности Финансовый результат от финансовой деятельности Финансовый результат от инвестиционной деятельности

НДС, акцызный сбор, прочие отчисления из дохода Чистый") Доход от реализации продукции (работ, услуг) НДС, акцызный сбор, прочие отчисления из дохода Чистый доход Себестоимость реализованной продукции (работ, услуг) Валовая прибыль (убыток)

Доход от реализации продукции (работ, услуг) НДС, акцызный сбор, прочие отчисления из дохода Чистый доход Себестоимость реализованной продукции (работ, услуг) Валовая прибыль (убыток)

Финансовый результат от операционной деятельности Прочие операционные доходы Административные расходы, расходы") Валовая прибыль (убыток) Финансовый результат от операционной деятельности Прочие операционные доходы Административные расходы, расходы на сбыт, прочие операционные затраты Доходы/расходы от прочей обычной деятельности (инвестиционной, финансовой) Финансовый результат от обычной деятельности до налогообложения

Валовая прибыль (убыток) Финансовый результат от операционной деятельности Прочие операционные доходы Административные расходы, расходы на сбыт, прочие операционные затраты Доходы/расходы от прочей обычной деятельности (инвестиционной, финансовой) Финансовый результат от обычной деятельности до налогообложения

Налог на прибыль от обычной деятельности Финансовый результат от обычной деятельности до налогообложения Доходы/расходы от чрезвычайных событий и налоги с чрезвычайной прибыли Финансовый результат от обычной деятельности Чистая прибыль (убыток)

Налог на прибыль от обычной деятельности Финансовый результат от обычной деятельности до налогообложения Доходы/расходы от чрезвычайных событий и налоги с чрезвычайной прибыли Финансовый результат от обычной деятельности Чистая прибыль (убыток)

; Рр –") Расчет балансовой прибыли выполняется по формуле: где Рб – балансовая прибыль (убыток); Рр – прибыль или убыток от реализации продукции (работ, услуг); Рпр – прибыль (убыток) от реализации основного капитала и прочего имущества предприятия; Рвн – сальдо доходов и расходов от внереализационных операций. Прибыль (убыток) от реализации продукции (работ, услуг) определяется по формуле: где Np – выручка от реализации продукции (работ, услуг); S p – затраты на производство реализованной продукции (работ, услуг); Рпдв – налог на добавленную стоимость (НДС); РА – акцизы, импортная и экспортная пошлина.

Расчет балансовой прибыли выполняется по формуле: где Рб – балансовая прибыль (убыток); Рр – прибыль или убыток от реализации продукции (работ, услуг); Рпр – прибыль (убыток) от реализации основного капитала и прочего имущества предприятия; Рвн – сальдо доходов и расходов от внереализационных операций. Прибыль (убыток) от реализации продукции (работ, услуг) определяется по формуле: где Np – выручка от реализации продукции (работ, услуг); S p – затраты на производство реализованной продукции (работ, услуг); Рпдв – налог на добавленную стоимость (НДС); РА – акцизы, импортная и экспортная пошлина.

ПРИМЕР 1. ИМЕЕМ СЛЕДУЮЩИЕ УСЛОВНЫЕ ДАННЫЕ ПО ПРЕДПРИЯТИЮ ЗА МЕСЯЦ. Показатели Сумма, млн. грн. Выручка от реализации продукции (работ, услуг) 490 в том числе НДС 84 Себестоимость реализованной продукции 274 Управленческие затраты 19 Полученные чистые проценты 0, 2 Чистые доходы от прочих операций (валовые доходы минус валовые расходы) 2, 0 Прочие внереализационные доходы 1, 1 Прочие внереализационные расходы 0, 9 Налог на прибыль 28, 3

ПРИМЕР 1. ИМЕЕМ СЛЕДУЮЩИЕ УСЛОВНЫЕ ДАННЫЕ ПО ПРЕДПРИЯТИЮ ЗА МЕСЯЦ. Показатели Сумма, млн. грн. Выручка от реализации продукции (работ, услуг) 490 в том числе НДС 84 Себестоимость реализованной продукции 274 Управленческие затраты 19 Полученные чистые проценты 0, 2 Чистые доходы от прочих операций (валовые доходы минус валовые расходы) 2, 0 Прочие внереализационные доходы 1, 1 Прочие внереализационные расходы 0, 9 Налог на прибыль 28, 3

выручку от реализации; 2) прибыль от финансово-хозяйственной деятельности; 3) балансовую прибыль. Решение:") Определить: 1) выручку от реализации; 2) прибыль от финансово-хозяйственной деятельности; 3) балансовую прибыль. Решение: 1) Прибыль от реализации продукции: Пр = 490 – 84 – 274 – 19 + 0, 2 = 113, 2 млн. грн. 2) Прибыль от финансово-хозяйственной деятельности: П = 113, 2 + 2, 0 = 115, 2 млн. грн. 3) Балансовая прибыль: Пб = 115, 2 + 1, 1 – 0, 9 = 115, 4 млн. грн.

Определить: 1) выручку от реализации; 2) прибыль от финансово-хозяйственной деятельности; 3) балансовую прибыль. Решение: 1) Прибыль от реализации продукции: Пр = 490 – 84 – 274 – 19 + 0, 2 = 113, 2 млн. грн. 2) Прибыль от финансово-хозяйственной деятельности: П = 113, 2 + 2, 0 = 115, 2 млн. грн. 3) Балансовая прибыль: Пб = 115, 2 + 1, 1 – 0, 9 = 115, 4 млн. грн.

Поскольку в структуре балансовой прибыли наибольший удельный вес имеет прибыль от реализации товарной продукции (работ, услуг), основное внимание в процессе анализа должно быть уделено исследованию факторов изменения именно этого показателя. К ним относятся: 1) рост или снижение отпускных цен на реализованную продукцию, тарифов на услуги и работы; 2) динамика себестоимости реализованной продукции (работ, услуг); 3) увеличение или уменьшение объема реализованной продукции (работ, услуг); 4) изменение структуры (состава) реализованной продукции (работ, услуг).

Поскольку в структуре балансовой прибыли наибольший удельный вес имеет прибыль от реализации товарной продукции (работ, услуг), основное внимание в процессе анализа должно быть уделено исследованию факторов изменения именно этого показателя. К ним относятся: 1) рост или снижение отпускных цен на реализованную продукцию, тарифов на услуги и работы; 2) динамика себестоимости реализованной продукции (работ, услуг); 3) увеличение или уменьшение объема реализованной продукции (работ, услуг); 4) изменение структуры (состава) реализованной продукции (работ, услуг).

. Показатели За базовый") Пример 3. Факторы, влияющие на прибыль от реализации продукции (работ, услуг). Показатели За базовый период Фактически по Фактически ценам и за себестоимости отчетный базового период предыдущего периода Выручка от реализации продукции (работ, услуг) в оптовых ценах предприятия, тыс. грн. 6604 7534 13506 Полная себестоимость продукции, тыс. грн. 5080 4364 9910 Прибыль, тыс. грн. 1524 3170 3596

Пример 3. Факторы, влияющие на прибыль от реализации продукции (работ, услуг). Показатели За базовый период Фактически по Фактически ценам и за себестоимости отчетный базового период предыдущего периода Выручка от реализации продукции (работ, услуг) в оптовых ценах предприятия, тыс. грн. 6604 7534 13506 Полная себестоимость продукции, тыс. грн. 5080 4364 9910 Прибыль, тыс. грн. 1524 3170 3596

по сравнению с предыдущим периодом увеличилась на 2072") Прибыль от реализации продукции (работ, услуг) по сравнению с предыдущим периодом увеличилась на 2072 тыс. грн. Это изменение находим следующим образом: ∆П = П 1 – П 0 = 3596 – 1524 = 2072 тыс. грн. Оценка влияния на изменение прибыли факторов. 1. Влияние изменения цен (тарифов) (∆П(Р)): ∆П(Р) = 13506 – 7534 = 5972 тыс. грн. 2. Влияние изменения себестоимости реализованной продукции (работ, услуг) (∆П(Z)) ∆П(Z) = ∑q 1 Z 1 - ∑q 1 Z 0 = 9910 – 4364 = 5546 тыс. грн. 3. Влияние изменение объема реализации продукции (работ, услуг) (∆П(q)). Для определения влияния этого фактора вычислим индекс физического объема реализации (Iq):

Прибыль от реализации продукции (работ, услуг) по сравнению с предыдущим периодом увеличилась на 2072 тыс. грн. Это изменение находим следующим образом: ∆П = П 1 – П 0 = 3596 – 1524 = 2072 тыс. грн. Оценка влияния на изменение прибыли факторов. 1. Влияние изменения цен (тарифов) (∆П(Р)): ∆П(Р) = 13506 – 7534 = 5972 тыс. грн. 2. Влияние изменения себестоимости реализованной продукции (работ, услуг) (∆П(Z)) ∆П(Z) = ∑q 1 Z 1 - ∑q 1 Z 0 = 9910 – 4364 = 5546 тыс. грн. 3. Влияние изменение объема реализации продукции (работ, услуг) (∆П(q)). Для определения влияния этого фактора вычислим индекс физического объема реализации (Iq):

= П 0 (Iq -1) = 1524 0, 140882 = +214, 7 тыс.") ∆П(q) = П 0 (Iq -1) = 1524 0, 140882 = +214, 7 тыс. грн. или 215 тыс. грн. 4. Влияние изменения структуры реализованной продукции (работ, услуг). ∆П(d) = (∑Пусл / ∑q 1 P 0 - ∑П 0 / ∑q 0 P 0) ∑ q 1 P 0 = (3170/7534 – 1524/6604) 7534 = (+0, 18999) 7534 1431 тыс. грн. Влияние факторов, обусловливающих изменение прибыли от реализации продукции (работ, услуг) в отчетном периоде: ∆П(Р) + ∆П(Z) + ∆П(q) + ∆П(d) = 5972 – 5546 + 215 + 1431 = 2072 тыс. грн. Сумма прибыли увеличилась главным образом вследствие изменения объема и ассортимента реализованной продукции. В результате роста себестоимости продукции предприятие потеряло 5546 тыс. грн. прибыли. Общее изменение прибыли составило 2072 тыс. грн.

∆П(q) = П 0 (Iq -1) = 1524 0, 140882 = +214, 7 тыс. грн. или 215 тыс. грн. 4. Влияние изменения структуры реализованной продукции (работ, услуг). ∆П(d) = (∑Пусл / ∑q 1 P 0 - ∑П 0 / ∑q 0 P 0) ∑ q 1 P 0 = (3170/7534 – 1524/6604) 7534 = (+0, 18999) 7534 1431 тыс. грн. Влияние факторов, обусловливающих изменение прибыли от реализации продукции (работ, услуг) в отчетном периоде: ∆П(Р) + ∆П(Z) + ∆П(q) + ∆П(d) = 5972 – 5546 + 215 + 1431 = 2072 тыс. грн. Сумма прибыли увеличилась главным образом вследствие изменения объема и ассортимента реализованной продукции. В результате роста себестоимости продукции предприятие потеряло 5546 тыс. грн. прибыли. Общее изменение прибыли составило 2072 тыс. грн.

Уровень доходности предприятий определяется следующими показателями рентабельности. Рассчитывают рентабельность продукции и предприятия: Рентабельность продукции (Rпр) рассчитывается как отношение прибыли (Пр), полученного от реализации продукции, в затратам (С) на ее производство: Рентабельность предприятия (R) определяется по формуле: где К – среднегодовая стоимость капитала.

Уровень доходности предприятий определяется следующими показателями рентабельности. Рассчитывают рентабельность продукции и предприятия: Рентабельность продукции (Rпр) рассчитывается как отношение прибыли (Пр), полученного от реализации продукции, в затратам (С) на ее производство: Рентабельность предприятия (R) определяется по формуле: где К – среднегодовая стоимость капитала.

Относительное изменение среднего уровня рентабельности продукции определяется системой индексов: где С 1, С 0 – затраты на производство и реализацию продукции; d 1 и d 0 – удельный вес затрат соответственно на производство и реализацию продукции в общих затратах.

Относительное изменение среднего уровня рентабельности продукции определяется системой индексов: где С 1, С 0 – затраты на производство и реализацию продукции; d 1 и d 0 – удельный вес затрат соответственно на производство и реализацию продукции в общих затратах.

рентабельности: ; б) структуры") Абсолютный прирост среднего уровня рентабельности обусловлен влиянием таких факторов: а) рентабельности: ; б) структуры затрат: . Пример 3. Имеем следующие данные, млн. грн. Вид продукции Затраты на производство и реализацию базисный текущий период Прибыль от реализации продукции базисный период текущий период А 480 620 140 210 Б 220 160 60 40

Абсолютный прирост среднего уровня рентабельности обусловлен влиянием таких факторов: а) рентабельности: ; б) структуры затрат: . Пример 3. Имеем следующие данные, млн. грн. Вид продукции Затраты на производство и реализацию базисный текущий период Прибыль от реализации продукции базисный период текущий период А 480 620 140 210 Б 220 160 60 40

уровень рентабельности по каждому виду продукции и в целом по двум видам") Определить: 1) уровень рентабельности по каждому виду продукции и в целом по двум видам продукции за каждый период; 2) общие индексы рентабельности (переменного, постоянного состава и структурных сдвигов); 3) абсолютное изменение средней рентабельности продукции за счет влияния следующих факторов: а) рентабельности; б) структуры затрат.

Определить: 1) уровень рентабельности по каждому виду продукции и в целом по двум видам продукции за каждый период; 2) общие индексы рентабельности (переменного, постоянного состава и структурных сдвигов); 3) абсолютное изменение средней рентабельности продукции за счет влияния следующих факторов: а) рентабельности; б) структуры затрат.

Вид продукции Удельный вес затрат на производство и реализацию базисный текущий период Рентабельность продукции, % базисный период текущий период А 0, 686 0, 795 29, 17 33, 87 Б 0, 314 0, 205 27, 27 25, 00 Итого 1, 000 28, 57 32, 05

Вид продукции Удельный вес затрат на производство и реализацию базисный текущий период Рентабельность продукции, % базисный период текущий период А 0, 686 0, 795 29, 17 33, 87 Б 0, 314 0, 205 27, 27 25, 00 Итого 1, 000 28, 57 32, 05

Средняя рентабельность увеличилась на 12, 2 только за счет увеличения рентабельности по отдельным видам продукции на 11, 4%, изменение удельного веса продукции с более высокой рентабельностью было незначительно и практически не повлияло на изменение среднего уровня рентабельности. Абсолютный прирост среднего уровня рентабельности определяется влиянием: а) изменения рентабельности ( r = r 1 d 1 – r 0 d 1); б) структуры затрат ( d = r 0 d 1 – r 0 d 0). = r 1 d 1 – r 0 d 0 = 0, 035; r = r 1 d 1 – r 0 d 1 = 0, 033; d = r 0 d 1 – r 0 d 0 = 0, 002.

Средняя рентабельность увеличилась на 12, 2 только за счет увеличения рентабельности по отдельным видам продукции на 11, 4%, изменение удельного веса продукции с более высокой рентабельностью было незначительно и практически не повлияло на изменение среднего уровня рентабельности. Абсолютный прирост среднего уровня рентабельности определяется влиянием: а) изменения рентабельности ( r = r 1 d 1 – r 0 d 1); б) структуры затрат ( d = r 0 d 1 – r 0 d 0). = r 1 d 1 – r 0 d 0 = 0, 035; r = r 1 d 1 – r 0 d 1 = 0, 033; d = r 0 d 1 – r 0 d 0 = 0, 002.

,") В число факторов, влияющих на рентабельность предприятия, входят: рентабельность реализованной продукции, фондоемкость продукции (фондоотдача), коэффициент закрепления оборотных средств (оборачиваемость оборотных средств).

В число факторов, влияющих на рентабельность предприятия, входят: рентабельность реализованной продукции, фондоемкость продукции (фондоотдача), коэффициент закрепления оборотных средств (оборачиваемость оборотных средств).

Для выявления влияния указанных факторов преобразуем формулу расчета рентабельности предприятия: Разделим и числитель, и знаменатель на сумму выручки от реализации продукции: Получаем R – рентабельность реализованной продукции, или долю прибыли на 1 грн. реализованной продукции; Fe – фондоемкость, которую можно получить и как 1/Н; Н – уровень фондоотдачи; Кз – коэффициент закрепления, который может быть найден и как 1/К; К – коэффициент оборачиваемости.

Для выявления влияния указанных факторов преобразуем формулу расчета рентабельности предприятия: Разделим и числитель, и знаменатель на сумму выручки от реализации продукции: Получаем R – рентабельность реализованной продукции, или долю прибыли на 1 грн. реализованной продукции; Fe – фондоемкость, которую можно получить и как 1/Н; Н – уровень фондоотдачи; Кз – коэффициент закрепления, который может быть найден и как 1/К; К – коэффициент оборачиваемости.

Изучение факторов, влияющих на показатель рентабельности предприятия, производится в динамике (в сравнении с данными за предыдущие годы). Оценивая влияние названных факторов, следует выполнить следующие расчеты. Общее изменение рентабельности производства (∆Rпр): В том числе: 1) за счет изменения рентабельности реализованной продукции – 2) за счет изменения фондоемкости продукции (фондоотдачи):

Изучение факторов, влияющих на показатель рентабельности предприятия, производится в динамике (в сравнении с данными за предыдущие годы). Оценивая влияние названных факторов, следует выполнить следующие расчеты. Общее изменение рентабельности производства (∆Rпр): В том числе: 1) за счет изменения рентабельности реализованной продукции – 2) за счет изменения фондоемкости продукции (фондоотдачи):

за счет изменения коэффициента закрепления (оборачиваемости) оборотных средств: Суммарная величина влияния трех факторов") 3) за счет изменения коэффициента закрепления (оборачиваемости) оборотных средств: Суммарная величина влияния трех факторов даст общее изменение рентабельности предприятия:

3) за счет изменения коэффициента закрепления (оборачиваемости) оборотных средств: Суммарная величина влияния трех факторов даст общее изменение рентабельности предприятия:

ПРИМЕР 4. РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ И ОПРЕДЕЛЯЮЩИЕ ЕЕ ФАКТОРЫ ЗА ГОД. Показатель Условные обозначения Базовый год Отчетный год 1. Выручка от реализации продукции (работ, услуг) в оптовых ценах (без НДС), тыс. грн. РП 212352 223430 2. Балансовая прибыль, тыс. грн. ПБ 26164 28238 3. Среднегодовая стоимость основных производственных фондов, тыс. грн Ф 187 428 188 836 4. Среднегодовая стоимость оборотных средств, тыс. грн. О 29 014 29 480 5. Среднегодовая стоимость производственных основных фондов и оборотных средств, тыс. грн. Ф+О 216 442 218 316 6. Фондоемкость продукции (стр. 3: стр. 1), коп. на 1 грн. 1/Н 88, 26 84, 52 7. Коэффициент закрепления (стр. 4: стр. 1), коп. на 1 грн. 1/К 13, 66 13, 19 8. Рентабельность продукции (стр. 2: стр. 1), коп. на 1 грн. R 12, 32 12, 64 12, 09 12, 93 9. Рентабельность предприятия (стр. 2: стр. 5 или стр. 8 Rпр / (стр. 6 + стр. 7)), коп.

ПРИМЕР 4. РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ И ОПРЕДЕЛЯЮЩИЕ ЕЕ ФАКТОРЫ ЗА ГОД. Показатель Условные обозначения Базовый год Отчетный год 1. Выручка от реализации продукции (работ, услуг) в оптовых ценах (без НДС), тыс. грн. РП 212352 223430 2. Балансовая прибыль, тыс. грн. ПБ 26164 28238 3. Среднегодовая стоимость основных производственных фондов, тыс. грн Ф 187 428 188 836 4. Среднегодовая стоимость оборотных средств, тыс. грн. О 29 014 29 480 5. Среднегодовая стоимость производственных основных фондов и оборотных средств, тыс. грн. Ф+О 216 442 218 316 6. Фондоемкость продукции (стр. 3: стр. 1), коп. на 1 грн. 1/Н 88, 26 84, 52 7. Коэффициент закрепления (стр. 4: стр. 1), коп. на 1 грн. 1/К 13, 66 13, 19 8. Рентабельность продукции (стр. 2: стр. 1), коп. на 1 грн. R 12, 32 12, 64 12, 09 12, 93 9. Рентабельность предприятия (стр. 2: стр. 5 или стр. 8 Rпр / (стр. 6 + стр. 7)), коп.

Уровень рентабельности предприятия за отчетный год повысился на 0, 84 пункта: ∆Rпр = 12, 93 - 12, 09 = 0, 84. Влияние отдельных факторов было следующим. 1. За счет увеличения рентабельности реализованной продукции (работ, услуг) возрос уровень рентабельности предприятия на 0, 31 коп. на каждую гривну использованных ресурсов: 2. За счет фондоемкости произошло повышение рентабельности предприятия на 0, 47 коп. на каждую гривну 3. За счет коэффициента закрепления материальных оборотных средств произошло увеличение рентабельности предприятия на 0, 06 коп. Общее увеличение рентабельности по всем проанализированным факторам на каждую гривну использованных ресурсов.

Уровень рентабельности предприятия за отчетный год повысился на 0, 84 пункта: ∆Rпр = 12, 93 - 12, 09 = 0, 84. Влияние отдельных факторов было следующим. 1. За счет увеличения рентабельности реализованной продукции (работ, услуг) возрос уровень рентабельности предприятия на 0, 31 коп. на каждую гривну использованных ресурсов: 2. За счет фондоемкости произошло повышение рентабельности предприятия на 0, 47 коп. на каждую гривну 3. За счет коэффициента закрепления материальных оборотных средств произошло увеличение рентабельности предприятия на 0, 06 коп. Общее увеличение рентабельности по всем проанализированным факторам на каждую гривну использованных ресурсов.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ: 1. Задачи статистики финансов предприятий. Различия в статистическом анализе производственного и торгового предприятия. 2. Охарактеризуйте основные цели статистического анализа финансового состояния предприятий. 3. Какие методы используются для анализа финансового состояния предприятий и для финансовой отчетности? 4. По каким направлениям проводится анализ хозяйственной деятельности? 5. В чем суть внешнего финансового анализа? Чем он отличается от внутрихозяйственного анализа? 6. Какие обобщающие показатели используются для анализа финансовых результатов деятельности предприятия? 7. Как определяется балансовая прибыль (убыток)? 8. Что представляет собой результат от реализации продукции (работ, услуг)? 9. Назовите основные задачи анализа финансовых результатов деятельности предприятия. 10. Какие вы знаете показатели, характеризующие эффективность использования финансовых ресурсов? 11. Охарактеризуйте финансовую устойчивость и ее показатели. 12. Для чего используются показатели ликвидности? 13. Характеризующие показатели оборачиваемости оборотных средств?

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ: 1. Задачи статистики финансов предприятий. Различия в статистическом анализе производственного и торгового предприятия. 2. Охарактеризуйте основные цели статистического анализа финансового состояния предприятий. 3. Какие методы используются для анализа финансового состояния предприятий и для финансовой отчетности? 4. По каким направлениям проводится анализ хозяйственной деятельности? 5. В чем суть внешнего финансового анализа? Чем он отличается от внутрихозяйственного анализа? 6. Какие обобщающие показатели используются для анализа финансовых результатов деятельности предприятия? 7. Как определяется балансовая прибыль (убыток)? 8. Что представляет собой результат от реализации продукции (работ, услуг)? 9. Назовите основные задачи анализа финансовых результатов деятельности предприятия. 10. Какие вы знаете показатели, характеризующие эффективность использования финансовых ресурсов? 11. Охарактеризуйте финансовую устойчивость и ее показатели. 12. Для чего используются показатели ликвидности? 13. Характеризующие показатели оборачиваемости оборотных средств?

ЗАДАЧА 1. ОПРЕДЕЛИТЕ ВЛИЯНИЕ РЫНОЧНОЙ ЦЕНЫ И СЕБЕСТОИМОСТИ ИЗДЕЛИЯ НА ЕГО РЕНТАБЕЛЬНОСТЬ ПО СЛЕДУЮЩИМ ДАННЫМ: Показатель Базовый год Отчетный год Рыночная цена, грн 21, 0 23, 3 Полная себестоимость, грн. 17, 0 18, 0 Прибыль, грн. 4, 0 5, 3

ЗАДАЧА 1. ОПРЕДЕЛИТЕ ВЛИЯНИЕ РЫНОЧНОЙ ЦЕНЫ И СЕБЕСТОИМОСТИ ИЗДЕЛИЯ НА ЕГО РЕНТАБЕЛЬНОСТЬ ПО СЛЕДУЮЩИМ ДАННЫМ: Показатель Базовый год Отчетный год Рыночная цена, грн 21, 0 23, 3 Полная себестоимость, грн. 17, 0 18, 0 Прибыль, грн. 4, 0 5, 3

ЗАДАЧА 2. НА ОСНОВАНИИ СЛЕДУЮЩИХ ДАННЫХ РАССЧИТАТЬ ИЗМЕНЕНИЕ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ВЛИЯНИЕ НА ЭТО ИЗМЕНЕНИЕ СЛЕДУЮЩИХ ФАКТОРОВ: РЕНТАБЕЛЬНОСТЬ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ; ФОНДОЕМКОСТЬ ПРОДУКЦИИ; КОЭФФИЦИЕНТ ЗАКРЕПЛЕНИЯ ОБОРОТНЫХ СРЕДСТВ, ТЫС. ГРН. Показатели Базисный Отчетный период 1. Выручка от реализации продукции (работ, услуг) в оптовых ценах (без НДС) 2508 2615 2. Балансовая прибыль 301 340 3. Среднегодовая стоимость основных производственных фондов 821 809 4. Среднегодовая стоимость оборотных средств 547 550

ЗАДАЧА 2. НА ОСНОВАНИИ СЛЕДУЮЩИХ ДАННЫХ РАССЧИТАТЬ ИЗМЕНЕНИЕ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ВЛИЯНИЕ НА ЭТО ИЗМЕНЕНИЕ СЛЕДУЮЩИХ ФАКТОРОВ: РЕНТАБЕЛЬНОСТЬ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ; ФОНДОЕМКОСТЬ ПРОДУКЦИИ; КОЭФФИЦИЕНТ ЗАКРЕПЛЕНИЯ ОБОРОТНЫХ СРЕДСТВ, ТЫС. ГРН. Показатели Базисный Отчетный период 1. Выручка от реализации продукции (работ, услуг) в оптовых ценах (без НДС) 2508 2615 2. Балансовая прибыль 301 340 3. Среднегодовая стоимость основных производственных фондов 821 809 4. Среднегодовая стоимость оборотных средств 547 550

ЗАДАЧА 3. ИМЕЕМ СЛЕДУЮЩИЕ ДАННЫЕ ОБ ОБЪЕМЕ, СЕБЕСТОИМОСТИ И ЦЕНЕ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ Продукция Объем реализованной продукции, тыс. ц Средняя себестоимость Средняя цена 1 ц продукции, тыс. грн. базисный год отчетный год Пшеница 7500 8000 9, 1 10, 5 18, 4 19, 7 Кукуруза 200 150 12, 0 11, 0 16, 1 18, 0 Ячмень 500 550 10, 1 9, 5 15, 1 14, 0

ЗАДАЧА 3. ИМЕЕМ СЛЕДУЮЩИЕ ДАННЫЕ ОБ ОБЪЕМЕ, СЕБЕСТОИМОСТИ И ЦЕНЕ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ Продукция Объем реализованной продукции, тыс. ц Средняя себестоимость Средняя цена 1 ц продукции, тыс. грн. базисный год отчетный год Пшеница 7500 8000 9, 1 10, 5 18, 4 19, 7 Кукуруза 200 150 12, 0 11, 0 16, 1 18, 0 Ячмень 500 550 10, 1 9, 5 15, 1 14, 0

1. Определить абсолютный размер прибыли предприятия в базисном и отчетном периоде. 2. Рассчитайте абсолютный прирост прибыли, в том числе за счет изменения: а) средних цен реализации; б) себестоимости продукции; в) объема реализации продукции; г) структурных изменений в ассортименте продукции.

1. Определить абсолютный размер прибыли предприятия в базисном и отчетном периоде. 2. Рассчитайте абсолютный прирост прибыли, в том числе за счет изменения: а) средних цен реализации; б) себестоимости продукции; в) объема реализации продукции; г) структурных изменений в ассортименте продукции.