a39e81b2d666fba1b38d06a97bd11f13.ppt

- Количество слайдов: 100

Тема 6. Развитие и современное состояние банковской системы России и зарубежных стран

1. Кредитная система России в начале 20 века 2. Захват банковской системы в период и после Октябрьской революции 1917 г. 3. Реформирование банковской системы с 1921 по 1930 годы. 4. Кредитная реформа 1930 -32 г. г. . предпосылки её проведения, содержание и значение. 5. Развитие банковской системы после кредитной реформы до 1987 года.

6. Реорганизация банковской системы в 1987 г. , её цель и недостатки. 7. Реорганизация банковской системы в 1991 году и её дальнейшее развитие. 8. Состояние современной банковской системы и основные проблемы её развития 9. Банковские системы зарубежных стран и их особенности.

Долгое время в России преобладал ростовщический кредит. Первые частные банкирские дома стали создаваться в 17 веке.

Первым государственным кредитным учреждением была, созданная при Петре 1 « Монетная контора» , которая первоначально занималась лишь чеканкой монет. С 1733 г. стала выдавать ссуды под залог золота и серебра.

В 1754 году были учреждены Государственный заёмный и Купеческий банки. Заёмный банк выдавал кредиты дворянам под залог имений, золота и серебра. Допускалась выдача кредита и под поручительство знатных и надёжных людей. Купеческий банк предоставлял краткосрочные ссуды купцам под залог товаров, золота и серебра. Это был первый банк, предоставляющий кредит торговли.

В условиях экономического подъёма страны, в 1860 г. был учреждён Госбанк. После денежной реформы Витте 18951897 г. г. он превратился в единый эмиссионный центр страны. Его главной задачей являлось регулирование денежного обращения и поддержание устойчивости рубля.

Государственные: Дворянский земельный банк -1885 г. и Крестьянский поземельный банк- 1883 г. Ипотечные банки Акционерные земельные банки

ссудо-сберегательные товарищества, средства привлекали за счёт паевых взносов и вкладов Кредитная кооперация кредитные товарищества не имели паевого капитала и получали ресурсы за счёт вкладов

Банковская система России в начале 20 века имела следующую структуру: • • Госбанк России, акционерные коммерческие банки, ипотечные банки, кредитная кооперация, городские общественные банки, общества взаимного кредита иностранные банки

К началу первой мировой войны для банковской системы России был характерен: -высокий уровень концентрации банковских капиталов, - специализация банковского дела, - сращивание банковского капитала с промышленным. Банковская система играла важную роль в экономике страны.

2. Захват банковской системы в период и после Октябрьской революции 1917 г.

Основные этапы овладения банковской системой : 1. Захват Госбанка 7. 11. 1917 г. и овладение им 30. 11. 17 г. 2. Установление рабочего контроля над акционерными коммерческими банками- 14. 12. 1917 г. , а затем их национализация 27. 12. 1917 г.

3. Ликвидация банков ипотечного кредита как следствие национализации земли и недвижимости в ноябредекабре 1917 г. 4. Создание единого Народного банка в январе 1918 г. 5. Государственная поддержка кредитной кооперации и затем её ликвидация в январе 1920 г.

Особенностью обобществления банков является овладение ими посредством быстрой, принудительной и полностью безвозмездной их национализации.

3. Реформирование банковской системы с 1921 по 1930 годы.

В условиях натурализации экономики в январе 1920 г. Народный банк был упразднён, т. к. он перестал выполнять свои основные функции. Т. о. банковская система в нашей стране перестала существовать.

Переход к нэпу и развитие тдо потребовали восстановления банковской системы. 7. 10. 1921 г. было принято постановление об учреждении Госбанка, а 16. 11. 1921 г. Госбанк начал свою деятельность.

Госбанк предоставлял кредиты предприятиям всех отраслей экономики и производил расчёты между ними. После проведения денежной реформы 1922 -24 г. г. Госбанк превратился в единый эмиссионный центр страны.

С 1922 -24 г. были организованы отраслевые акционерные банки: Промбанк • Электробанк, • Цекомбанк, • Центральный сельхозбанк • Кооперативный Всекобанк •

Акционерные территориальные банки: -Российский коммерческий банк , с 1924 г. - Внешторгбанк -Юго-Восточный коммерческий банк -Дальневосточный -Среднеазиатский

В декабре 1922 г. было принято постановление об учреждении сберкасс, а в январе 1923 г. они начали свою деятельность по обслуживанию населения.

Структура банковской системы на 1. 10. 1925 г. : • Госбанк СССР • Отраслевые акционерные банки • Территориальные банки • Внешторгбанк • Общества взаимного кредита • Сберкассы

В 1927 г. было принято постановление «О принципах построения кредитной системы» , которое предусматривало разграничение клиентов между банками. Предприятиям разрешалось пользоваться кредитом и хранить свободные денежные средства только в одном банке, к которому они прикреплялись в зависимости от характера своей деятельности.

В 1928 г. Промбанк был объединён с Электробанком и на их основе создан Банк долгосрочного кредитования промышленности и электрохозяйства (БДК). Краткосрочное кредитование этих отраслей было предано Госбанку.

В июне 1929 г. был принят первый Устав Госбанка, согласно которому банк являлся органом регулирования денежного обращения и центром краткосрочного кредитования

Реорганизация банковской системы произошла по следующим направлениям: - жёсткого прикрепления клиентов к банкам, - лишения банков оперативной самостоятельности, в частности права определять уровень процентных ставок. Они устанавливались Госбанком и утверждались правительством, действовали единые по стране процентные ставки,

- ликвидации конкуренции между банками, - концентрации краткосрочного кредитования в Госбанке. К началу 1930 г. на долю Госбанка приходилось 75% всех краткосрочных кредитных вложений.

4. Кредитная реформа 1930 -32 г. г. , предпосылки её проведения, содержание и значение.

Главной причиной реформы послужил переход страны от рыночной к командноадминистративной системе управления экономикой и всеобщему планированию.

Постановление о проведении кредитной реформы было принято 30. 01. 30 г. , оно предусматривало: -ликвидацию коммерческого кредита - замену его прямым банковским кредитом -запрещалось обращения векселей во внутрихозяйственном обороте страны

В процессе проведения реформы возникли следующие недостатки - автоматизм в расчётах - автоматизм в кредитовании -обезличивание собственных и заёмных средств.

Автоматизм в расчётах заключался в том, что счета поставщиков немедленно оплачивались банком без согласия плательщика. В результате покупатели были лишены возможности осуществлять контроль выполнения поставщиками условий договора, что привело к накоплению у них излишних и ненужных тмц.

Автоматизм в расчётах приводил к автоматизму в кредитовании. При отсутствии средств у плательщика банк без его ведома и независимо от результатов деятельности выдавал ему кредит, который направлял на оплату счетов поставщиков, что способствовало необоснованному росту кредитных вложений.

Обезличивание собственных и заёмных средств предприятий заключалось в том, что они учитывались на едином контокоррентном счёте.

Цель второго этапа реформы - ликвидация автоматизма в расчётах и кредитовании

14. 01. 31 г. было принято постановление, предусматривающее ликвидацию автоматизма в расчётах. Платежи за товары и услуги должны были производиться только с ведома и согласия плательщика при наличии у него собственных средств или права пользования кредитом.

Постановление ввело новые формы безналичных расчётов: -акцептную, при которой плательщик должен заявить своё согласие на оплату; -аккредитивную, при которой банк по поручению плательщика заранее депонирует средства, необходимые для оплаты счётов поставщика, оплата производится после проверки выполнения условий договора -расчёты по особому счёту

В марте 1931 г. было принято постановление направленное на ликвидацию автоматизма в кредитовании. Оно предусматривало выдачу кредита в соответствии с ходом выполнения плана и определило принципы кредитования – срочность, платность, обеспеченность.

На третьем этапе 23. 07. 1931 г. были определены конкретные объекты кредитования и ликвидированы контокоррентные счета. Предприятиям открывались расчётные счета для учёта собственных средств и ссудные счета, на которых отражалась задолженность банку по полученным кредитам.

На четвёртом этапе КР 5. 05. 32 г. произошла структурная перестройка банковской системы. Были ликвидированы отраслевые, территориальные банки и ОВК.

Созданы банки финансирования капитальных вложений: -Промбанк, -Сельхозбанк, -Всекобанк, -Цекомбанк Они осуществляли в основном финансирование капитальных вложений. В отличие от прежних банков вновь созданные банки были государственными.

После завершения кредитной реформы банковская система имела следующую структуру -Госбанк, -Банки финансирования капитальных вложений -Сберкассы. - Внешторгбанк.

В результате реформы были ликвидированы коммерческое кредитование и вексельное обращение. Госбанк превратился в единый расчётно-кассовый центр и центр краткосрочного кредитования.

5. Развитие банковской системы после кредитной реформы до 1987 года.

Функции Торгбанка, Сельхозбанка и Цекомбанка были переданы Госбанку

С 1963 -1987 г. г. банковская система имела следующую структуру: -Госбанк с системой сберкасс, -Стройбанк -Внешторгбанк

6. Реорганизация банковской системы в 1987 г. , её цель и недостатки.

В 1988 г. была произведена реорганизация действующих банков и образованы новые специализированные государственные банки: -Промстройбанк, -Агропромбанк, -Жилсоцбанк -Сбербанк, -Внешэкономбанк (ВЭБ)

Законом «О кооперации в СССР» от 26. 05. 1988 г. было разрешено создание коммерческих банков.

Первый коммерческий банк в СССР появился 24 августа 1988 г. «Союз-банк» в Казахстане. В России первый коммерческий банк был создан 26. 08. 1988 г. , Ленинградский банк «Патент» . В 1988 г. было учреждено 25 коммерческих банков, а через два года -358 коммерческих банков.

Госбанк и специализированные банки составляли единую систему государственных банков.

Структура банковской системы после реорганизации в 1988 г Госбанк СССР Государственные специализированные банки Коммерческие банки

Реформа банковской системы имела следующие негативные стороны: -централизованное распределение кредитных ресурсов спецбанками; -отсутствие конкуренции в работе банков; -в деятельности банков преобладали управленческие функции; -банки по-прежнему оставались государственными; -сохранился их монополизм по отношению к клиентам; -увеличились издержки на содержание управленческого аппарата банков.

Реорганизация банковской системы имела и позитивные моменты: -разделение эмиссионной и коммерческих функций между банками; -создание коммерческих банков

7. Реорганизация банковской системы в 1991 году.

20. 12. 91 г. , в связи с приобретением Россией суверенитета, Госбанк СССР был упразднён, а все его активы и пассивы переданы ЦБ РФ.

В ФЗ РФ «О банках и банковской деятельности» , ст. 2 отмечено, что «Банковская система РФ включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Кредитные организации, в свою очередь, подразделяются на коммерческие банки и небанковские кредитные организации» .

2 уровень Кредитные организации")

Банковская система РФ 1 уровень Центральный банк РФ (Банк России) 2 уровень Кредитные организации Банки НКО Филиалы и представительс тва иностранных банков

Кредитная организация юридическое лицо, которое для извлечения прибыли, как основной цели своей деятельности, на основании лицензии ЦБ РФ имеет право осуществлять, предусмотренные законодательством банковские операции.

Банк – кредитная организация, имеющая исключительное право осуществлять следующие банковские операции: -привлечение во вклады денежных средств юридических и физических лиц, - размещение их от своего имени и за свой счет на условиях возвратности, платности и срочности, -ведение банковских счетов юридических и физических лиц.

Виды небанковских кредитных организаций : депозитнокредитные расчетные организации инкассации

Расчетные НКО предназначены -для проведения расчетов между клиентами, -инкассации денежных средств и платежных документов, -кассового обслуживания

Организации инкассации осуществляют инкассацию денежных средств, векселей, платёжных и расчётных документов

Депозитно-кредитные организации -принимают средства на депозиты и выдают кредиты

НКО ограничены в выполнении банковских операций. Кроме этого, они имеют ограниченные возможности: • по виду клиентов - они могут работать только с юридическими лицами и • по виду валюты - купля-продажа иностранной валюты осуществляется ими только в безналичной форме

8. Основные этапы развития российской банковской системы.

1 -й этап – 1991 -1995 гг. Создание 2 -х-уровневой банковской системы и стремительный рост коммерческих банков, что обусловлено возможностью получения ими значительных доходов от операций с иностранной валютой.

2 -й этап –с 1996 г. до августа 1998 гг. -ознаменован стабилизацией рубля и сверхдоходностью по облигациям государственного займа. Для этого периода характерны локальные кризисы, как предшественники крупного системного кризиса

3 -й этап – август 1998 г. – середина 1999 г. Кризис и депрессия. Переход кризиса из вялотекущей формы в острую, на рынке банковских услуг осталось лишь 60% от ранее действующих банков

4 -й этап – середина 1999 г. – 2000 г. Приняты и осуществлены меры по реструктуризации банковской системы. Преодолены острые последствия кризиса 1998 г. Функционирование российских банков начинает постепенно восстанавливаться.

5 -й этап – 2001 г. – апрель 2004 г. Медленный подъем банковской системы: -рост кредитования предприятий реального сектора экономики, -ослабление зависимости банков от операций с облигациями госзайма

6 -й этап – май 2004 г. до 2006 г. Кризисные явления в банковской системе весной 2004 г. в связи с усилением контроля со стороны ЦБ РФ за легализацией доходов, полученных преступным путём

О наличии кризисных явлений свидетельствуют следующие факты: -полное отсутствие межбанковского рынка, -резкое ограничение всеми банками кредитных операций, -введение отдельными банками ограничений на снятие средств вкладчиками, -принятие правительством ряда мер для стабилизации банковской системы

7 -й этап – 2007 г. - осень 2008 г. Устойчивый рост банковской системы

8 -й этап – осень 2008 г. по настоящее время Кризис банковской системы и посткризисное её восстановление

Отрицательное воздействие мирового кризиса осуществлялось по двум основным направлениям: 1. На мировом рынке снизились, как цены на сырье, так и спрос на продукцию российского экспорта. В результате резко уменьшились доходы крупнейших отечественных предприятий и бюджета РФ. В итоге это привело к падению доходов населения и росту безработицы.

2. Российские банки активно осуществляли заимствования на внешних рынках. Закрытие мировых рынков для большинства российских заемщиков, произошедшее с начала глобального мирового кризиса, и отток иностранного капитала привели к быстрому снижению ликвидности российской банковской системы.

Для поддержки банковской системы правительством и ЦБ РФ были предприняты следующие меры: • Размещение бюджетных средств на банковских депозитах • Предоставление Банком России беззалоговых кредитов • Поддержка банков АИЖК и АСВ • Повышение уровня страхового возмещения по вкладам до 700 т. р. • Снижение отчислений в ФОР до 0, 5% • Предоставление банкам субординированных кредитов, учитываемых при расчёте банковского капитала

8. Состояние современной банковской системы и основные проблемы её развития

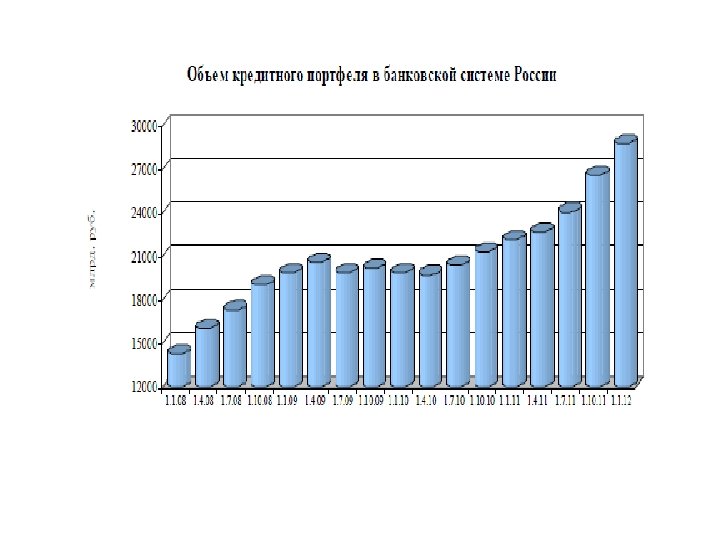

В 2011 г. в банковской системе наметились позитивные тенденции: За год активы кредитных организаций выросли на 23, 1% (за 2010 г. — на 14, 9%). В развитии активных операций основной тенденцией было ускорение роста кредитных портфелей. • Прирост объема кредитов физическим лицам за 2011 год составил 36%. При этом кредиты нефинансовым организациям за год выросли на 26%. • Снижение просроченной задолженности населения и предприятий перед банками. Это обусловлено не только восстановлением платежеспособности заёмщиков, но и постепенным списанием банками проблемных кредитов. • Собственные средства (капитал) кредитных организаций за 2011 г. выросли на 10, 8% (за 2010 г. — на 2, 4%). •

Макроэкономические показатели деятельности банковской системы РФ

")

Кредитование банками предприятий и организаций (млрд. руб. )

Динамика розничного кредитования, млрд. руб.

Динамика просроченной и сомнительной задолженности

Динамика собственных средств

Самым заметным результатом для банковской системы стало достижение отраслью рекордного показателя прибыли – 848, 2 млрд. руб. в 2011 г. против 573, 4 млрд. руб. в 2010 г.

Финансовый результат и рентабельность капитала банковскойсистемы

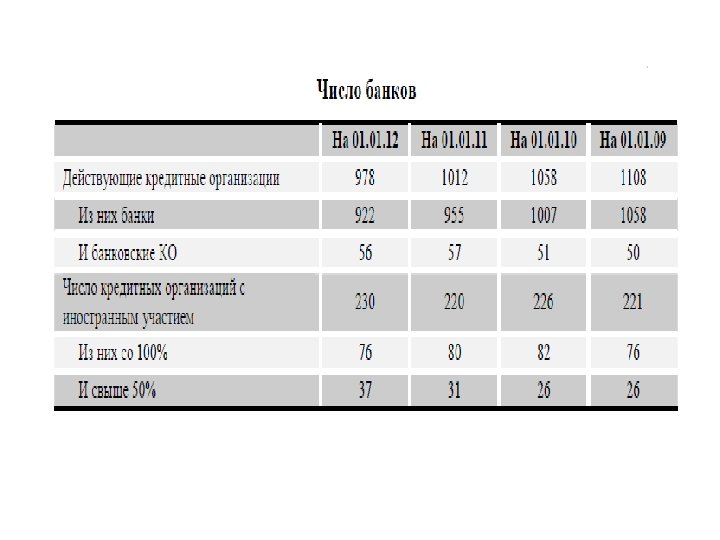

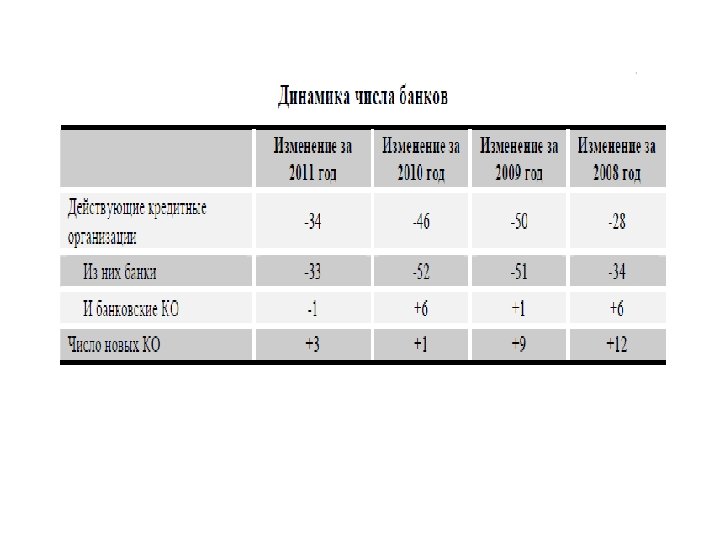

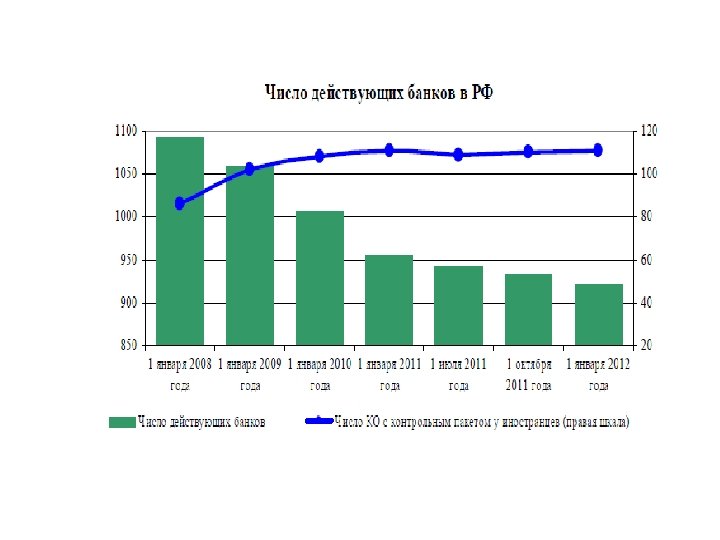

• В то же время общее количество действующих кредитных организаций сократилось за год с 1012 до 978. Основными причинами отзыва Банком России лицензий на осуществление банковских операций стали: • неисполнение банками федеральных законов, регулирующих банковскую деятельность, и нормативных актов Банка России, • установление фактов недостоверности отчетных данных, • неспособность удовлетворить требования кредиторов по денежным обязательствам, • снижение показателя достаточности капитала.

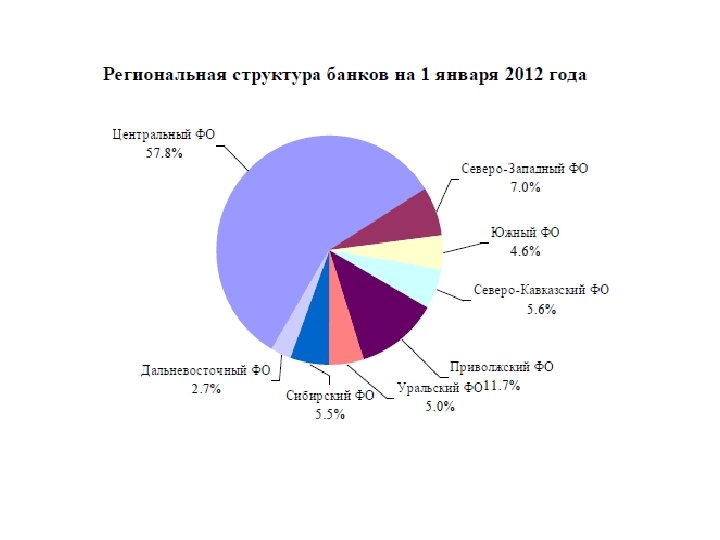

На территории России наблюдается неравномерное размещение кредитных организаций и их филиалов по федеральным округам. В большинстве субъектов Федерации преобладают филиалы инорегиональных банков. Основная часть действующих кредитных организаций находится в Центральном округе 57, 8%.

Главные проблемы банковской системы: • • Низкий уровень капитализации банковской системы по сравнению с банками в ведущих странах; Неравномерное размещение банков по регионам страны, что отрицательным образом сказывается на развитии других регионов страны; Недостаточная стабильность и отсутствие долгосрочных ресурсов. В связи с этим доля и объем инвестиционных кредитов, в том числе ипотечных, незначительны и в разы уступают показателям банковских систем других стран. Процентные ставки за кредит в России одни из самых высоких среди стран мира. Поэтому отличительной особенностью являются крайне дорогие кредиты.

-доминирование госбанков и неравные условия конкуренции на рынке банковских услуг, прежде всего, со стороны госбанков, которые пользуются существенными государственными привилегиями; - высокие кредитные риски, связанные с недостаточной кредитоспособностью заемщиков.

Необходимо дальнейшее совершенствование банковского законодательства: В настоящее время залоги движимого имущества не подлежат обязательной регистрации, что может привести к мошенничеству и снижает интерес банков к данному виду обеспечения. Следует создать единые базы по отдельным видам движимого имущества в залоге ( с привлечением бюро кредитных историй. ). Необходимо ускорить принятие законов «О потребительском кредите» и «О банкротстве физических лиц» .

К 2015 году российской БС должны быть достигнуты следующие совокупные показатели деятельности: 2011 год 2015 год активы/ВВП 76, 6% более 90% капитал/ВВП 11, 8% 13— 14% кредиты нефинансовым организациям и физическим лицам/ВВП 41, 3% 50 -55%

a39e81b2d666fba1b38d06a97bd11f13.ppt