Тема 6 Облік процесу придбання

Сутність процесу придбання 2) Відображення")

В лекції № будуть розглянуті наступні 6 питання: 1) Сутність процесу придбання 2) Відображення процесу придбання на рахунках бухгалтерського обліку 3) Порядок розрахунку та відображення в обліку ТЗВ

– основні терміни, пов’язані з процесом придбання;")

Після прочитаної лекції студент повинен ЗНАТИ (РОЗУМІТИ!) – основні терміни, пов’язані з процесом придбання; – перелік бухгалтерських документів, які використовуються в процесі придбання; – порядок розрахунку ТЗВ; – методику обліку процесу придбання.

Після прочитаної лекції студент повинен ВМІТИ: – створювати первинні документи, які використовуються в процесі придбання; – розраховувати ТЗВ; – на підставі первинних документів відображати процес придбання на рахунках бухгалтерського обліку; – виділяти податковий кредит придбанні товарів або послуг.

Процес придбання – сукупність операцій із забезпечення підприємства засобами і предметами праці, необхідними для здійснення господарської діяльності. Процес придбання є невід’ємною умовою забезпечення господарської діяльності підприємства у цілому, а також її наступного етапу – процесу виробництва. Він складається із сукупності операцій по забезпеченню підприємства необхідними для виробництва матеріальними ресурсами (виробничими запасами).

сукупність всіх матеріалів, які має підприємство; 2) придбані або самостійно")

Виробничі запаси – 1) сукупність всіх матеріалів, які має підприємство; 2) придбані або самостійно виготовлені вироби, які підлягають подальшій переробці на підприємстві; 3) матеріальні елементи виробництва, які одноразово та повністю переносять свою вартість на новостворений продукт; 4) вартість запасів сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари (крім інвентарної), будівельних матеріалів та інших матеріалів, призначених для використання в ході нормального операційного циклу. Товар – це майно, призначене для продажу.

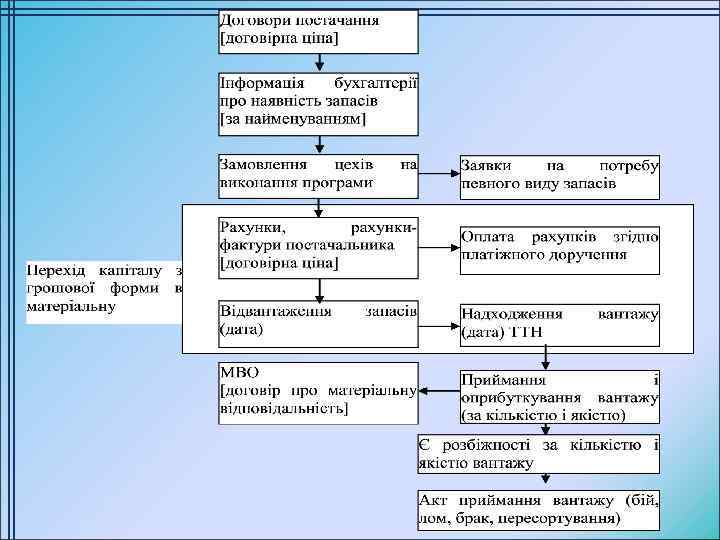

Цей процес супроводжує зміну грошової форм на матеріальну. Ключові поняття: придбання, . договір, дата придбання, оплата цій стадії. На здійснюється придбання майна (основних засобів, нематеріальних активів, матеріалів), тобто ресурсів, які забезпечують комерційну діяльність підприємства і в майбутньому, – отримання економічної вигоди. Придбання ресурсів пов’язане з переходом капіталу з грошової форми в матеріальну: вартість грошової форми зменшується, а матеріальної – збільшується на суму грошових витрат, пов’язаних з придбанням виробничих ресурсів.

юридичними")

СЛОВНИЧОК ДОГОВІР – угода між двома чи більше сторонами – фізичними та (або) юридичними особами, яка встановлює відповідні права та обов’язки для учасників. ДАТА ПРИДБАННЯ (П(С)БО) – дата, на яку контроль за чистими активами і діяльністю підприємства, що купується, переходить до покупця. ДОГОВІРНА ЦІНА – ціна, що встановлюється за домовленістю між виробником (продавцем) і споживачем (покупцем) продукції. ПРИДБАННЯ (ЗАКУПІВЛЯ) – це отримання товарів потрібної якості в потрібній кількості з потрібного джерела за потрібною ціною, що доставляються в потрібне місце в потрібні терміни.

Основна мета придбання купити той – товар, який затребуваний покупцями і добре продаватиметься сам по собі по пропонованих покупцях цінам. Вигідні закупівельні ціни – це не основна мета закупівлі. Ми купуємо товар, тому що нам його вигідно запропонували? Або тому, що ми зможемо потім його вигідно продати? Мета закупівлі – купити саме той товар, який добре продаватиметься і принесе нам залежно від товару бажаний оборот або прибуток.

матеріальних ресурсів * В залежності")

Рис. 1. Схема формування вартості придбання (фактичної собівартості виробництва) матеріальних ресурсів * В залежності від розміру одночасно оплаченої партії доставлених матеріальних ресурсів. ** В залежності від величини одночасно оплаченої мінімально допустимої партії матеріальних ресурсів, включаючи витрати на консультування, винагороди посередницьким організаціям і мито. *** В обліку відображаються як витрати на заготівлю і доставку матеріалів певного найменування, включаючи витрати на страхування і виплату відсотків за кредит.

Контроль за оформленням і відпуском сировини, товару зі складу постачальника. Отже, товар замовлений, підтверджений, упакований і готовий до виходу. По суті, решта роботи по транспортуванню передана в інші підрозділи компанії. Менеджер по закупівлях свою роботу з підготовки замовлення виконав. Але є золоте правило логістики: вантаж не отриманий до тих пір, поки вантаж не отриманий. Іншими словами, закупник не повинен розслаблятися, поки “його” товар не ляже на склад.

Відвантаження один з – найвідповідальніших моментів в ланцюжку постачання. Всі несподіванки мають, як правило, єдині наслідки для закупника: вантаж не вийде вчасно і/або не в повному об’ємі. Ці затримки можуть істотно вплинути на замовлення наступного товару і на швидкість оформлення нового замовлення.

, інші відвантажувальні документи (CMR, коносамент), сертифікати. ТТН – товарно-транспортна накладна,")

Інструмент: товарно-транспортні накладні (ТТН), інші відвантажувальні документи (CMR, коносамент), сертифікати. ТТН – товарно-транспортна накладна, документ для обліку руху товарів і розрахунків за їх перевезення автомобільним транспортом, тобто документ розрахунків з вантажовідправником і перевізником; ТТН оформляється вантажовідправником. CMR (від англ. cargo movie requirement) – міжнародна дорожня накладна, транспортний документ, що видається для перевезення товарів автомобільним, залізничним або річковим транспортом. Використовується при міжнародних перевезеннях. Коносамент (від фр. connaissement) – товаросупровідний документ, що містить умови договору морського перевезення вантажу. Є цінним папером, що надає його утримувачеві право розпоряджатися вантажем. Видається перевізником відправникові після прийому вантажу до перевезення, служить доказом цього прийому і засвідчує факт укладення договору. У коносаменті визначені правовідносини між перевізником і вантажоодержувачем.

Контроль виконання умов постачання. Поки вантаж в дорозі (особливо якщо для цього потрібний тиждень або більше), менеджер по закупівлях повинен контролювати його проходження, запрошуючи інформацію відділу логістики або від постачальника. Якщо відбувається затримка в дорозі (що буває достатньо часто, особливо якщо транспортування йде морем і здійснюється митне очищення вантажу), то менеджер по закупівлях повинен дізнаватися про це перший, щоб вчасно приймати рішення про замовлення наступної партії товару.

Надходження товару: приймання і оприбутковування товару. Отже, вантаж прибув на склад, відбувається розвантаження. На цьому етапі завдання закупника – отримати від складу акт приймання вантажу і переконатися, що товар прибув згідно замовленню. Товар прибувв комплекті згіднонакладним. і Якщо товар прибув відповідно до відвантажувальних документів (немає недостачі, бою, браку при транспортуванні, порушення упаковки і т. п. ), то він прибуткує. Офіційно цикл закупівлі можна вважати за завершений.

. Необхідно терміново з’ясувати")

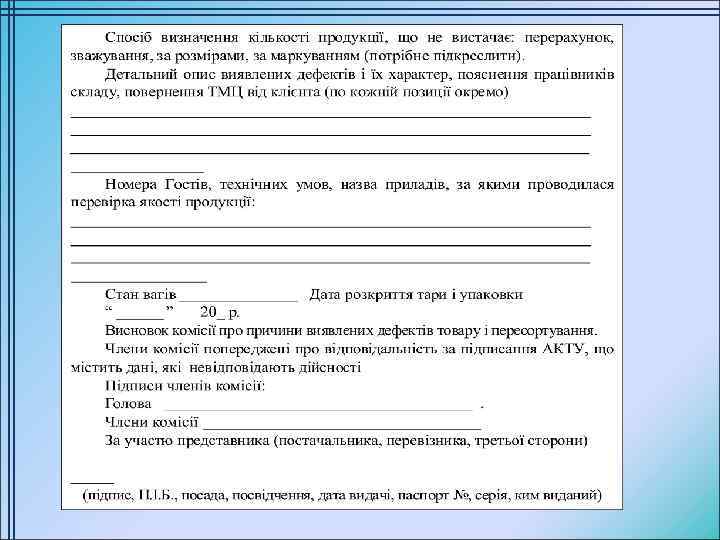

Є розбіжності кількості якостівантажу (бій, брак, в і пересортування, ування недостача). Необхідно терміново з’ясувати – чи має місце пропажа або пошкодження товару під час транспортування або це брак постачальника. В даному випадку підставою для такого рішення може бути регламент, внутрішній документ компанії (наприклад “Положення про приймання товару”), що описує процедуру приймання товару і що допомагає при визначенні характеру браку: чи відноситься він до процесу транспортування або до постачальника. Роль менеджера по закупівлях полягає в тому що він повинен брати участь в розробці регламенту (як фахівець, що знає особливості і технічні параметри товару) і може входити до складу комісії, що аналізує і оцінює бракований товар.

Важливо відзначити, що часто між моментом надходження товару на склад і моментом оприбуткування його (тобто попадання у виробництво чи в продаж) проходить іноді від одного до трьох (а то і більше!) днів. По суті, це означає, що сировину чи товар ми маємо, але отримувати прибуток від його продажу не можемо, тобто оборотні кошти підприємства заморожені. Знову ж таки при відкритій кредитній лінії від постачальника ми винні за товар, який ще не надійшов у виробництво чи продаж, причому виключно по нашій власній провині. Тому суть всіх дій закупника на попередніх етапах (підготовка товару для внесення його до бази, введення попередніх даних в систему про очікуваний прихід і т. д. ) – це прискорення ланцюжка “постачанняоприбутковування”. Товар має бути оприбуткований так швидко, як дозволяє інформаційна система, – це оборотні кошти підприємства.

здійснює контроль за ходом виконання договорів з")

Процес придбання виконує наступні основні завдання: 1) здійснює контроль за ходом виконання договорів з постачальниками щодо придбання основних засобів та виробничих запасів відповідно до встановлених термінів; 2) визначає фактичну собівартість придбаних запасів. Основними завданнями обліку процесу придбання є: 1. Виявлення всіх витрат із придбання засобів і предметів праці; 2. Визначення їх фактичної собівартості. Розподілення всіх господарських операцій процесу придбання за об’єктами і рахунками обліку.

Запаси – активи, які: – використовуються для подальшого продажу за умов звичайної господарської діяльності; – знаходяться в процесі виробництва в цілях подальшого продажу продукту виробництва; – використовуються для споживання під час виробництва продукції, виконання робіт і надання послуг, а також управління підприємством.

Витрати, пов’язані з придбанням матеріальних ресурсів, можуть включати такі елементи: – суми, що сплачуються згідно з договором постачальнику (продавцю), за вирахуванням непрямих податків; – суми ввізного мита; – суми непрямих податків у зв’язку з придбанням матеріальних ресурсів, які не відшкодовуються підприємству; – транспортно-заготівельні витрати; – інші витрати, які безпосередньо пов’язані з придбанням матеріальних ресурсів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

В процесі придбання на підприємстві виникають операції, пов’язані з: – придбанням основних засобів, сировини, матеріалів, палива, напівфабрикатів від постачальників, необхідних для виготовлення продукції, виконання робіт і надання послуг; – надходженням запасів, придбаних через підзвітних осіб; – безоплатним отриманням запасів; – здійсненням транспортних та інших витрат, що включаються у фактичну собівартість запасів; – оприбутковуванням ресурсів на склад і т. д. Схематично це можна показати наступним чином (рис. 1).

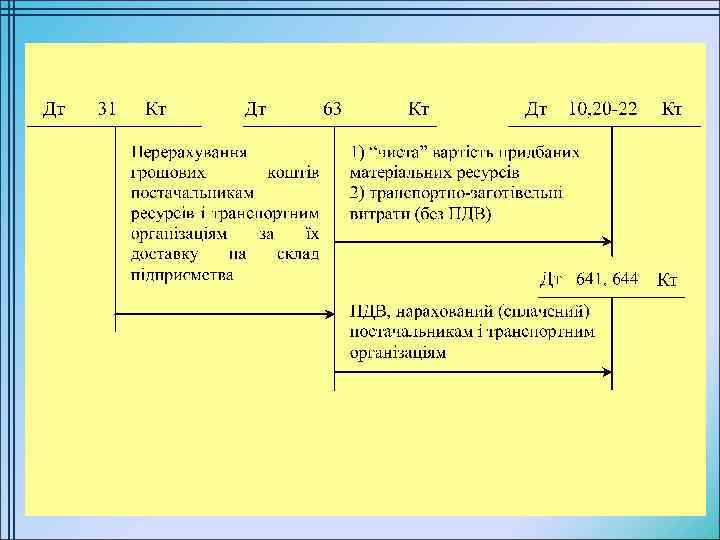

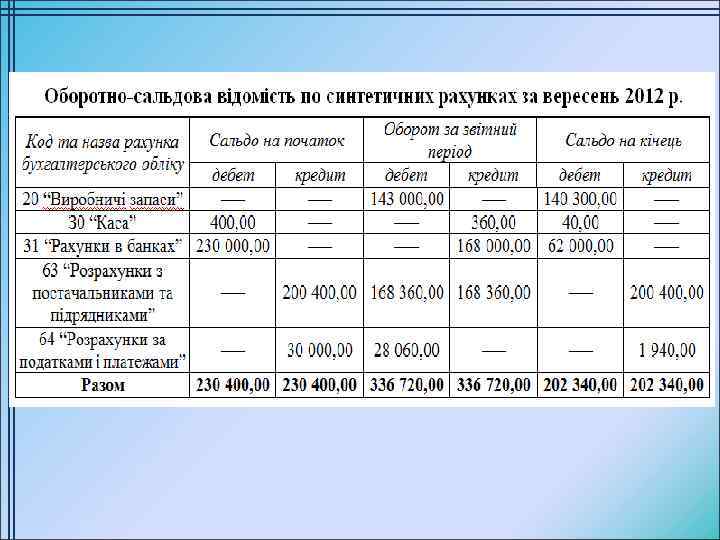

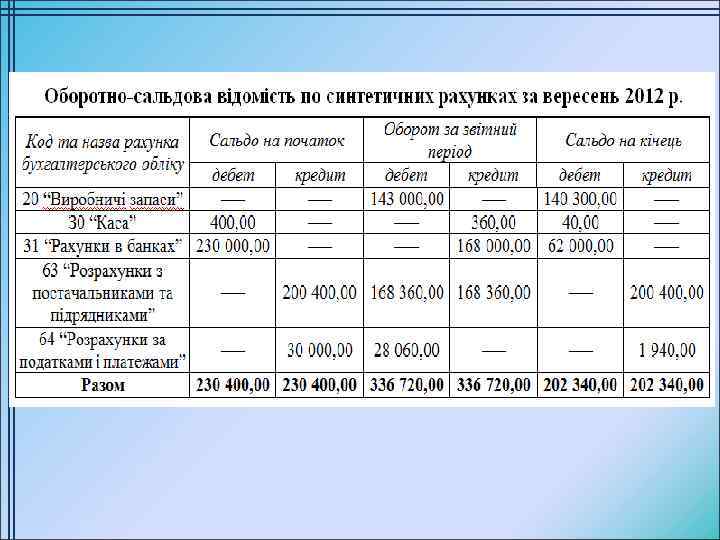

Більша частина придбаних матеріальних ресурсів обліковується на активному стосовно балансу рахунку 20 “Виробничі запаси”. Крім того, для обліку виробничих запасів також можуть застосовуватись інші активні стосовно балансу рахунки 22 “Малоцінні та швидкозношувані предмети”, 28 “Товари”.

Виходячи з принципу подвійного запису, інформація про розрахунки з постачальниками за одержані виробничі запаси, а також з іншими підприємствами, організаціями чи фізичними особами за надані послуги, пов’язані з постачанням виробничих запасів (транспортні послуги, вантажно-розвантажувальні роботи, тощо), відображається на пасивному стосовно балансу рахунку 63 “Розрахунки з постачальниками і підрядниками”.

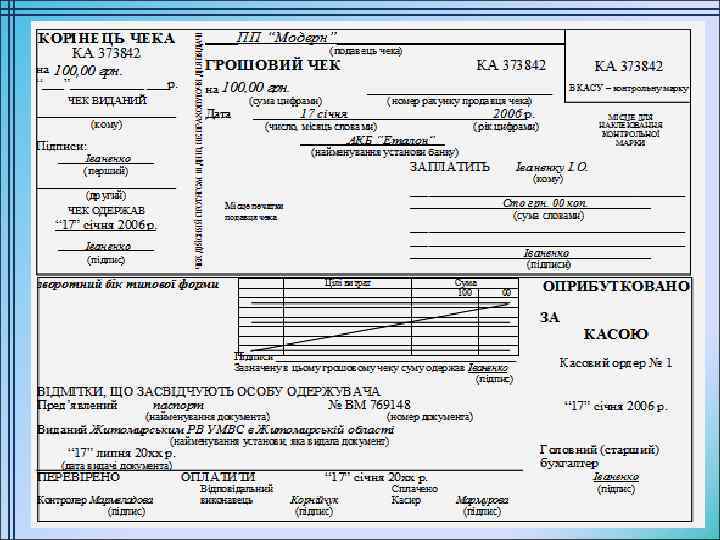

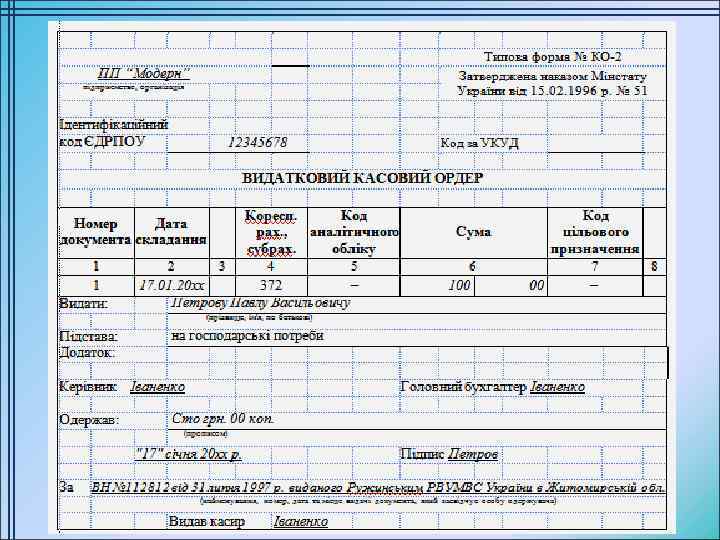

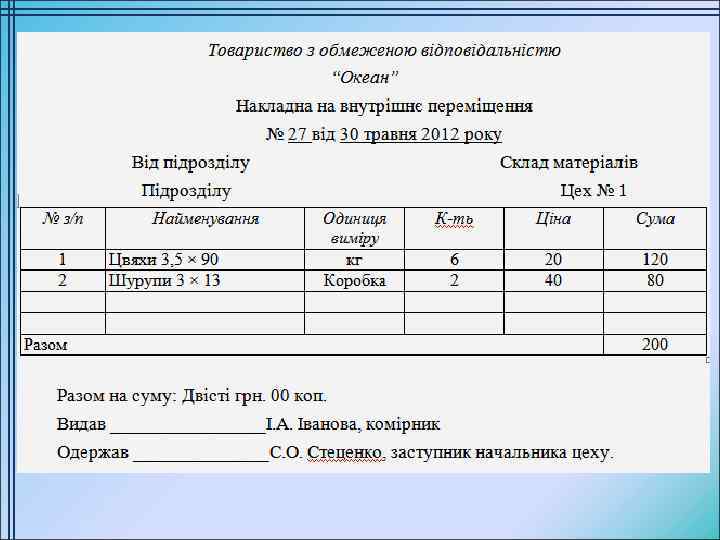

Основними первинними документами, які підтверджують придбання виробничих запасів, є накладна, товарно-транспортна накладна, рахунок-фактура, тощо. Розрахунки за придбані матеріальні ресурси здійснюються за допомогою платіжних доручень, чеків, видаткових касових ордерів. На основі перерахованих первинних документів здійснюються записи на відповідних бухгалтерських рахунках.

– непрямий податок. Ставки ПДВ: З 1 січня 2011")

ПДВ (податок на додану вартість) – непрямий податок. Ставки ПДВ: З 1 січня 2011 р. до 31 грудня 2013 р. – 20% З 1 січня 2014 р. – 17%. Порядок розрахунку ПДВ: Вартість виробничих запасів = 200 грн. ПДВ – 20%; 200 грн. + 20% ПДВ = 240 грн. Крім того ПДВ В тому числі ПДВ

ПРИКЛАД 1 12. 01. 2012 р. ТОВ “Альянс” придбало у ПП Вольський О. В. 2 кг цвяхів за ціною 360, 00 грн, в тому числі ПДВ. 1) Д 20 2) Д 64 ПДВ 20% 60, 00 грн. К 63 300, 00 60, 00 360, 00 грн. в т. ч. ПДВ

отримало від ТОВ “Новобуд” матеріали на")

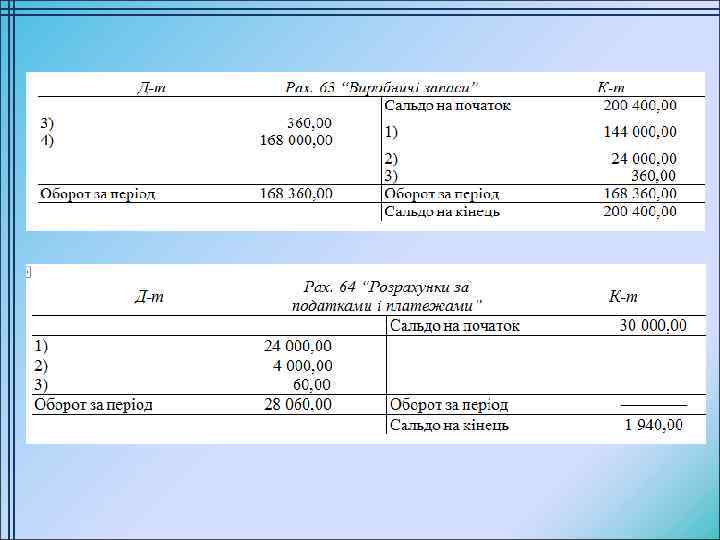

ПРИКЛАД 2 Операція 1. Підприємство “Модерн” (наше підприємство) отримало від ТОВ “Новобуд” матеріали на склад № 1 (МВО – Дударєва К. О. ) згідно з накладною № 23 від 13. 09. 12: – дошки соснові в кількості 1200 куб. м. по 100 грн. за 1 куб. м. на суму 144 000 грн. , в т. ч. ПДВ. Дебет рахунка 20 “Виробничі запаси” 64 “Розрахунки за податками і платежами” Кредит рахунка 63 “Розрахунки з постачальниками та підрядниками” Сума операції, грн 120 000, 00 24 000, 00

ПРИКЛАД 2 Операція 2. Підписано акт приймання-здачі наданих послуг № 24 від 14. 09. 12 від транспортної організації АТ-245, яка здійснювала доставку матеріалів (дощок) на підприємство. Загальна вартість наданих послуг 20000 грн. , крім того ПДВ. Дебет рахунка 20 “Виробничі запаси” 64 “Розрахунки за податками і платежами” Кредит рахунка 63 “Розрахунки з постачальниками та підрядниками” Сума операції, грн 20 000, 00 4 000, 00

на підставі")

ПРИКЛАД 2 Операція 3. Оплачено вартість послуг ПП “Колектив” (не працівників підприємства) на підставі акту виконаних робіт № 26 від 13. 09. 12 по розвантаженню матеріалів (дошок та металу). Вартість послуг – 300 грн. , крім того ПДВ. Оплата здійснена готівкою з каси підприємства. Дебет рахунка 20 “Виробничі запаси” 64 “Розрахунки за податками і платежами” 63 “Розрахунки з постачальниками та підрядниками” Кредит рахунка 63 “Розрахунки з постачальниками та підрядниками” Сума операції, грн 30 “Каса” 360, 00 300, 00 60, 00

Операція 4. Перераховано на підставі платіжного доручення № 123 від 15. 09. 12 з поточного рахунку підприємства № 76623546 в банку “Аваль” грошові кошти в рахунок погашення заборгованості перед: – ТОВ “Новобуд” – за матеріали 144000 грн. – транспортною організацією АТ-245 – за перевезення матеріалів 24000 грн. Дебет рахунка 63 “Розрахунки з постачальниками та підрядниками” Кредит рахунка Сума операції, грн 31 “Рахунки в банках” 168 000, 00

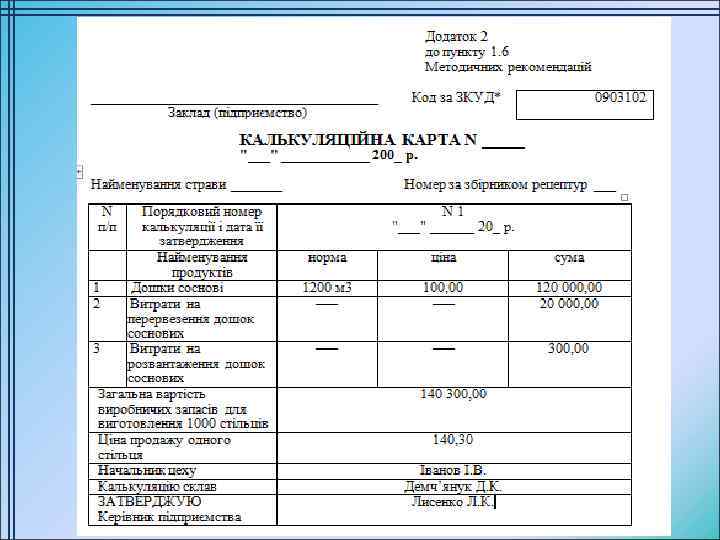

Калькуляція визначення величини затрат в – грошовому виразі, що відносяться на одиницю продукції або об’єм виконаних робіт. При калькулюванні собівартості спочатку окремо виділяється розмір витрат за кожною статтею, сума всіх витрат дозволяє визначити собівартість виробу. Розрізняють наступні види калькуляції: 1. нормативна – калькуляція що складається за діючим на початок місяця нормами виробничих витрат. За допомогою нормативної калькуляції складають нормативну собівартість продукції. 2. планова – калькуляція, що складається на початку запланованого періоду, виходячи з планових норм витрат та інших планових показників на цей період. Основне призначення планової калькуляції – встановлення планових завдань по собівартості.

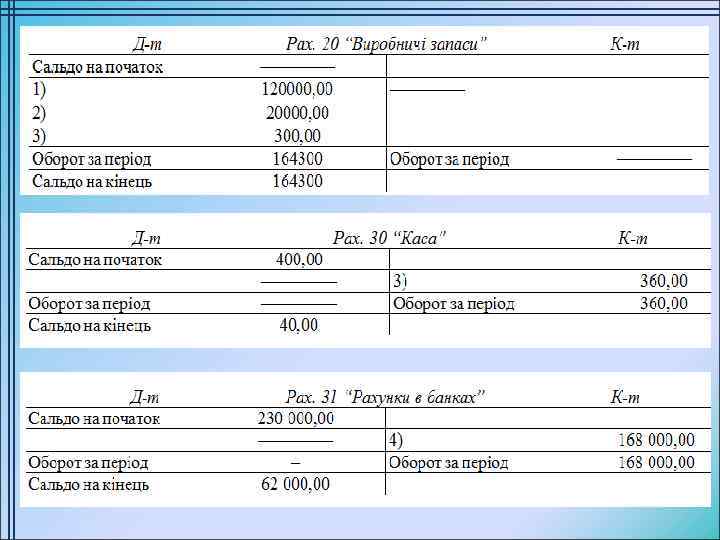

ПРИКЛАД 3 Операція 1. Підприємство отримало від ТОВ “Новобуд” матеріали на склад № 1 згідно з накладною № 23 від 13. 09. 12: – дошки соснові в кількості 800 куб. м. по 125 грн. за 1 куб. м. на суму 120 000 грн. , в т. ч. ПДВ. – дошки дубові в кількості 120 куб. м. по 166, 7 грн. за 1 т на суму 24 000 грн. , в т. ч. ПДВ. Дебет рахунка 20 “Виробничі запаси” 64 “Розрахунки за податками і платежами” Кредит рахунка 63 “Розрахунки з постачальниками та підрядниками” Сума операції, грн 120 000, 00 24 000, 00

ПРИКЛАД 3 Операція 2. Підписано акт приймання-здачі наданих послуг № 24 від 14. 09. 12 від транспортної організації АТ-245, яка здійснювала доставку матеріалів (дощок) на підприємство. Загальна вартість наданих послуг 20000 грн. , крім того ПДВ. Дебет рахунка 20/ТЗВ (транспортнозаготівельні витрати) 64 “Розрахунки за податками і платежами” Кредит рахунка 63 “Розрахунки з постачальниками та підрядниками” Сума операції, грн 20 000, 00 4 000, 00

на підставі")

ПРИКЛАД 3 Операція 3. Оплачено вартість послуг ПП “Колектив” (не працівників підприємства) на підставі акту виконаних робіт № 26 від 13. 09. 12 по розвантаженню матеріалів (дошок та металу). Вартість послуг – 300 грн. , крім того ПДВ. Оплата здійснена готівкою з каси підприємства. Дебет рахунка 20/ТЗВ (транспортнозаготівельні витрати) 64 “Розрахунки за податками і платежами” 63 “Розрахунки з постачальниками та підрядниками” Кредит рахунка 63 “Розрахунки з постачальниками та підрядниками” Сума операції, грн 30 “Каса” 360, 00 300, 00 60, 00

Операція 4. Перераховано на підставі платіжного доручення № 123 від 15. 09. 12 з поточного рахунку підприємства № 76623546 в банку “Аваль” грошові кошти в рахунок погашення заборгованості перед: – ТОВ “Новобуд” – за матеріали 144000 грн. – транспортною організацією АТ-245 – за перевезення матеріалів 24000 грн. Дебет рахунка 63 “Розрахунки з постачальниками та підрядниками” Кредит рахунка Сума операції, грн 31 “Рахунки в банках” 168 000, 00

за вантажно-розвантажувальні роботи і транспортування")

Транспортно-заготівельні витрати (затрати на заготівлю запасів, оплата тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів). Сума транспортно-заготівельних витрат, що узагальнюється на окремому субрахунку рахунків обліку запасів, щомісячно розподіляється між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць.

Сума транспортно-заготівельних витрат, яка відноситься до запасів, що вибули, визначається як добуток середнього відсотка транспортно-заготівельних витрат і вартості запасів, що вибули, з відображенням її на тих самих рахунках обліку, у кореспонденції з якими відображено вибуття цих запасів. Середній відсоток транспортно-заготівельних витрат визначається діленням суми залишків транспортно-заготівельних витрат на початок звітного місяця і транспортно-заготівельних витрат за звітний місяць на суму залишку запасів на початок місяця і запасів, що надійшли за звітний місяць.

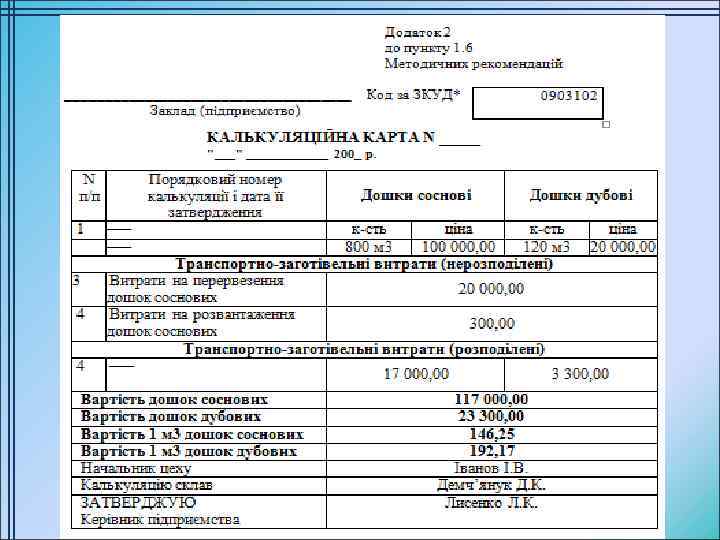

Порядок розрахунку ТЗВ в процесі придбання

ПРИКЛАД 3 Розрахунок ТЗВ. С-до поч. ТЗВ = 0 С-до поч. “ 20” =0 Дебетовий оборот ТЗВ = 20 000, 00+300, 00 Дебетовий оборот “ 20” = 120 000, 00

ПРИКЛАД 3 Віднесення розподілених ТЗВ на придбані виробни запаси (в даному випадку дубові і соснові дошки) Дебет рахунка Кредит рахунка Сума операції, грн 20. 1 “Дошки соснові” 20/ТЗВ (транспортнозаготівельні витрати) 17 000, 00 20/ТЗВ (транспортнозаготівельні витрати) 3 300, 00 20. 1 “Дошки дубові”