p_lec_04.ppt

- Количество слайдов: 25

ТЕМА 6. Фінансові послуги на кредитному ринку. 1. Поняття, сутність кредитних послуг. ► 2. Економічна сутність фінансового лізингу. ► 3. Послуги з надання кредитного рейтингу. ► 4. Кредитні спілки на вітчизняному фінансовому ринку. ► 5. Особливості надання ломбардних послуг. ► 6. Проблеми та перспективи розвитку кредитного ринку в Україні. ►

ТЕМА 6. Фінансові послуги на кредитному ринку. 1. Поняття, сутність кредитних послуг. ► 2. Економічна сутність фінансового лізингу. ► 3. Послуги з надання кредитного рейтингу. ► 4. Кредитні спілки на вітчизняному фінансовому ринку. ► 5. Особливості надання ломбардних послуг. ► 6. Проблеми та перспективи розвитку кредитного ринку в Україні. ►

Кредит виступає як форма прояву кредитних відносин. Від об’єднує в собі два процеси: акумуляцію тимчасово вільних коштів ► вкладення або розміщення цих коштів ►

Кредит виступає як форма прояву кредитних відносин. Від об’єднує в собі два процеси: акумуляцію тимчасово вільних коштів ► вкладення або розміщення цих коштів ►

") Основні функції кредиту: ► Перерозподільча ► Антипаційна ► Контрольна (емісійна)

Основні функції кредиту: ► Перерозподільча ► Антипаційна ► Контрольна (емісійна)

Банківський кредит – це будь-яке зобов’язання банку надати певну суму грошей, будь-яка гарантія, будь-яке зобов’язання придбати право вимоги боргу яке надано в обмін на зобов’язання боржника повернути заборговану суму, а також сплатити процент та інші збори з цієї суми. Основні джерела формування банківських кредитних ресурсів: § тимчасово вільні кошти держави і осіб передані добровільно фінансовим посередникам для капіталізації та отримання прибутку; § кошти, що тимчасово вивільняються в процесі кругообігу промислового і торгового капіталу.

Банківський кредит – це будь-яке зобов’язання банку надати певну суму грошей, будь-яка гарантія, будь-яке зобов’язання придбати право вимоги боргу яке надано в обмін на зобов’язання боржника повернути заборговану суму, а також сплатити процент та інші збори з цієї суми. Основні джерела формування банківських кредитних ресурсів: § тимчасово вільні кошти держави і осіб передані добровільно фінансовим посередникам для капіталізації та отримання прибутку; § кошти, що тимчасово вивільняються в процесі кругообігу промислового і торгового капіталу.

– єдиний рахунок, на якому обліковуються всі") Контокорент (iтал. conto coccentte – поточний рахунок) – єдиний рахунок, на якому обліковуються всі операції банку з клієнтом. Контокорент – це є поєднання позичкового рахунку з поточним, яке може мати дебетове та кредитове сальдо.

Контокорент (iтал. conto coccentte – поточний рахунок) – єдиний рахунок, на якому обліковуються всі операції банку з клієнтом. Контокорент – це є поєднання позичкового рахунку з поточним, яке може мати дебетове та кредитове сальдо.

Банк може припинити нарахування відсотків за простроченими кредитами в таких випадках: § повне виконання зобов’язань § оголошення позичальника банкрутом § ліквідація позичальника § закінчення строку позовної давності § рішення суду про примусове стягнення § прийняття банком на баланс заставленого майна § заміна кредитного зобов’язання іншим зобов’язанням (вексель тощо).

Банк може припинити нарахування відсотків за простроченими кредитами в таких випадках: § повне виконання зобов’язань § оголошення позичальника банкрутом § ліквідація позичальника § закінчення строку позовної давності § рішення суду про примусове стягнення § прийняття банком на баланс заставленого майна § заміна кредитного зобов’язання іншим зобов’язанням (вексель тощо).

Формами забезпечення кредиту можуть бути: § застава майна § гарантія або порука § переуступка на користь банку контрактів, вимог і рахунків позивачів до третіх осіб § шляхові та товарні документи § цінні папери § поліси страхування життя тощо.

Формами забезпечення кредиту можуть бути: § застава майна § гарантія або порука § переуступка на користь банку контрактів, вимог і рахунків позивачів до третіх осіб § шляхові та товарні документи § цінні папери § поліси страхування життя тощо.

передає другій стороні") “Лізинг” – це договір, за яким одна сторона (лізингодавець, англ. lessor) передає другій стороні (лізингоотримувач, англ. lessee) річ у володіння і використання на різних умовах на певний термін за встановлену плату.

“Лізинг” – це договір, за яким одна сторона (лізингодавець, англ. lessor) передає другій стороні (лізингоотримувач, англ. lessee) річ у володіння і використання на різних умовах на певний термін за встановлену плату.

Можна виділити наступні головні ознаки лізингу: ► наявність посередника в угоді, який бере на себе зобов'язання власника об'єкта лізингу; ► визначеність лізингової операції, яка виражена у договорі лізингу; ► тип об'єкта лізингу: визначається рентером (лізингоотримувачем); ► термін лізингу відповідає періоду амортизації; ► періодична, але гнучка система виплат орендних платежів; ► можливість викупу об'єкту лізингу.

Можна виділити наступні головні ознаки лізингу: ► наявність посередника в угоді, який бере на себе зобов'язання власника об'єкта лізингу; ► визначеність лізингової операції, яка виражена у договорі лізингу; ► тип об'єкта лізингу: визначається рентером (лізингоотримувачем); ► термін лізингу відповідає періоду амортизації; ► періодична, але гнучка система виплат орендних платежів; ► можливість викупу об'єкту лізингу.

Субєкти лізингу: Лісор - особа, яка здає об'єкт в лізинг. Рентер - особа, яка експлуатує об'єкт лізингу. Об'єктом лізингу є рухоме та нерухоме майно, яке на умовах лізингового договору експлуатується рентером з метою отримання доходу.

Субєкти лізингу: Лісор - особа, яка здає об'єкт в лізинг. Рентер - особа, яка експлуатує об'єкт лізингу. Об'єктом лізингу є рухоме та нерухоме майно, яке на умовах лізингового договору експлуатується рентером з метою отримання доходу.

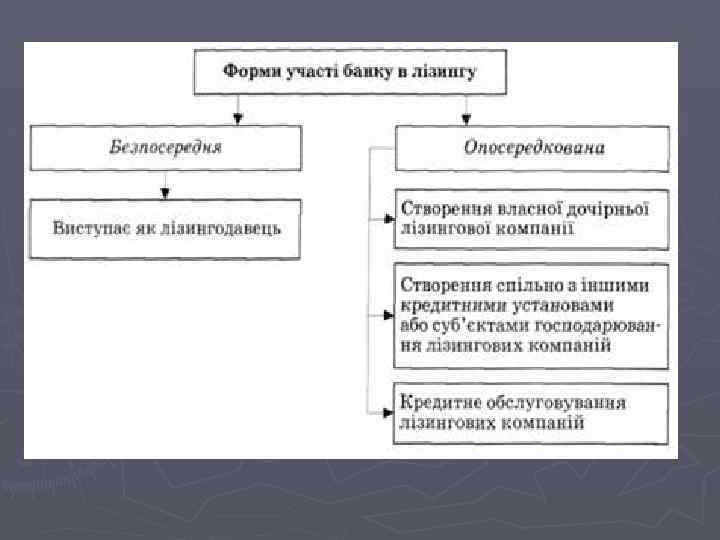

За терміном лізингу розрізняють: ► Фінансовий лізинг — операція, яка передбачає виплату в певний визначений термін лізингових платежів. Сума платежів повинна бути достатньою для повної компенсації витрат лісора. ► Оперативний лізинг — операція, протягом терміну дії якої не відбувається повна окупність об'єкта лізингу. Термін, як свідчить світовий досвід, може бути від кількох годин до 3 -5 років.

За терміном лізингу розрізняють: ► Фінансовий лізинг — операція, яка передбачає виплату в певний визначений термін лізингових платежів. Сума платежів повинна бути достатньою для повної компенсації витрат лісора. ► Оперативний лізинг — операція, протягом терміну дії якої не відбувається повна окупність об'єкта лізингу. Термін, як свідчить світовий досвід, може бути від кількох годин до 3 -5 років.

Схема взаємодії основних учасників фінансового лізингу

Схема взаємодії основних учасників фінансового лізингу

Послуга фінансового лізингу надається в три етапи. ►І етап характеризується оцінка лізингової угоди ► II етап — юридичне оформлення лізингової послуги ► III етап — використання предмета лізингу

Послуга фінансового лізингу надається в три етапи. ►І етап характеризується оцінка лізингової угоди ► II етап — юридичне оформлення лізингової послуги ► III етап — використання предмета лізингу

Вартісний розподіл договорів фінансового лізингу за видом обладнання 2010 -2011 рр.

Вартісний розподіл договорів фінансового лізингу за видом обладнання 2010 -2011 рр.

Назва лізингової компанії Портфель лізингових угод, млн грн. 1 ПП "ВТБ Лізинг Україна" 4 704, 6 2 ТОВ "Райффайзен Лізинг Аваль" 1 615, 000 3 ТОВ "УніКредит Лізинг" 1 545, 300 4 ТОВ "ІНГ Лізинг Україна" 1 498, 400 5 ТОВ "Хьюпо Альпе Адріа Груп" 592, 399 6 6 ТОВ "Євро Лізинг" 448, 353 7 ОТП Лізинг 437, 010 8 Ерсте Груп Імморент Україна 348, 800 9 ВіЕй. Бі Лізинг 322, 062 10 ТОВ "Перша лізингова компанія. ALD Automotive" 2 91, 290 № з/п

Назва лізингової компанії Портфель лізингових угод, млн грн. 1 ПП "ВТБ Лізинг Україна" 4 704, 6 2 ТОВ "Райффайзен Лізинг Аваль" 1 615, 000 3 ТОВ "УніКредит Лізинг" 1 545, 300 4 ТОВ "ІНГ Лізинг Україна" 1 498, 400 5 ТОВ "Хьюпо Альпе Адріа Груп" 592, 399 6 6 ТОВ "Євро Лізинг" 448, 353 7 ОТП Лізинг 437, 010 8 Ерсте Груп Імморент Україна 348, 800 9 ВіЕй. Бі Лізинг 322, 062 10 ТОВ "Перша лізингова компанія. ALD Automotive" 2 91, 290 № з/п

Кредитний рейтинг незалежна думка рейтингового агентства про кредитоспроможність певного позичальника щодо вказаного боргового зобов'язання В Україні надається: - Облігаціям підприємств - Облігаціям муніципальних органів влади

Кредитний рейтинг незалежна думка рейтингового агентства про кредитоспроможність певного позичальника щодо вказаного боргового зобов'язання В Україні надається: - Облігаціям підприємств - Облігаціям муніципальних органів влади

На підвищення кредитного рейтингу облігації можуть вплинути такі чинники: ► наявність застави чи гарантії третіх осіб (зниження власне кредитного ризику для інвестора); ► зобов'язання емітента по достроковому викупі облігацій (підвищення ліквідності облігацій); ► термін, що залишився до погашення облігації (врахування фактору часу у визначенні рівня ризику) ► прив'язка до курсу іноземної валюти (захист від інфляції та валютного ризику) та ін.

На підвищення кредитного рейтингу облігації можуть вплинути такі чинники: ► наявність застави чи гарантії третіх осіб (зниження власне кредитного ризику для інвестора); ► зобов'язання емітента по достроковому викупі облігацій (підвищення ліквідності облігацій); ► термін, що залишився до погашення облігації (врахування фактору часу у визначенні рівня ризику) ► прив'язка до курсу іноземної валюти (захист від інфляції та валютного ризику) та ін.

У найбільш загальному вигляді процедура присвоєння рейтингу включає в себе такі етапи: 1. Укладання договору із рейтинговим агенством. ► 2. Формування аналітичної групи. ► 3. Отримання інформації від клієнта та з інших надійних джерел. ► 4. Аналіз даних. ► 5. Уточнення результатів аналізу. ► 6. Визначення рейтингової оцінки. ► 7. Контроль результатів рейтингування клієнтом. ► 8. Розповсюдження інформації щодо визначеного кредитного рейтингу. ►

У найбільш загальному вигляді процедура присвоєння рейтингу включає в себе такі етапи: 1. Укладання договору із рейтинговим агенством. ► 2. Формування аналітичної групи. ► 3. Отримання інформації від клієнта та з інших надійних джерел. ► 4. Аналіз даних. ► 5. Уточнення результатів аналізу. ► 6. Визначення рейтингової оцінки. ► 7. Контроль результатів рейтингування клієнтом. ► 8. Розповсюдження інформації щодо визначеного кредитного рейтингу. ►

«Агентство фондового ринку» (Київ)") Рейтингові агентства в Україні ► ► ► ► «IBI-Rating» (Київ) «Агентство фондового ринку» (Київ) «Інвест-Рейтинг» (Дніпропетровськ) «Консалтинг-Гамма» (Кривий Ріг) «Кредит-Рейтинг» (Київ) «Рюрик» (Київ) «Українське агентство фінансового розвитку» (Київ) «Експерт-Рейтинг» (Київ)

Рейтингові агентства в Україні ► ► ► ► «IBI-Rating» (Київ) «Агентство фондового ринку» (Київ) «Інвест-Рейтинг» (Дніпропетровськ) «Консалтинг-Гамма» (Кривий Ріг) «Кредит-Рейтинг» (Київ) «Рюрик» (Київ) «Українське агентство фінансового розвитку» (Київ) «Експерт-Рейтинг» (Київ)

Основна мета діяльності кредитної спілки – фінансовий та соціальний захист своїх членів шляхом залучення їх особистих заощаджень для взаємного кредитування, фінансової підтримки підприємницьких ініціатив та надання інших фінансових послуг.

Основна мета діяльності кредитної спілки – фінансовий та соціальний захист своїх членів шляхом залучення їх особистих заощаджень для взаємного кредитування, фінансової підтримки підприємницьких ініціатив та надання інших фінансових послуг.

Особливості створення і функціонування КС. ► Для заснування кредитної спілки потрібно не менше 50 осіб. ► Усі члени спілки не залежно від розміру внеску мають рівні права і право голосу при вирішенні важливих питань спілки. ► Розмір позики одному члену не може перевищувати 10 % від вартості активів КС. ► Розмір депозиту одного члена не повинен перевищувати 20% активів КС. ► КС створює резервний фонд для забезпечення стабільності своєї діяльності.

Особливості створення і функціонування КС. ► Для заснування кредитної спілки потрібно не менше 50 осіб. ► Усі члени спілки не залежно від розміру внеску мають рівні права і право голосу при вирішенні важливих питань спілки. ► Розмір позики одному члену не може перевищувати 10 % від вартості активів КС. ► Розмір депозиту одного члена не повинен перевищувати 20% активів КС. ► КС створює резервний фонд для забезпечення стабільності своєї діяльності.

за обов'язковістю ► 2) за зворотністю ► 3)") Класифікація внесків членів спілки ► 1) за обов'язковістю ► 2) за зворотністю ► 3) за нарахуванням відсотків (розподілу доходів) ► 4) за економічною природою ► 5) за власністю ► 6) за цільовим призначенням:

Класифікація внесків членів спілки ► 1) за обов'язковістю ► 2) за зворотністю ► 3) за нарахуванням відсотків (розподілу доходів) ► 4) за економічною природою ► 5) за власністю ► 6) за цільовим призначенням:

Види внесків у КС ► Вступний внесок ► Обов'язковий пайовий внесок ► Додатковий пайовий внесок ► Внесок на депозитний рахунок ► Цільовий внесок ► Благодійний внесок у додатковий капітал ► Внесок до благодійного фонду

Види внесків у КС ► Вступний внесок ► Обов'язковий пайовий внесок ► Додатковий пайовий внесок ► Внесок на депозитний рахунок ► Цільовий внесок ► Благодійний внесок у додатковий капітал ► Внесок до благодійного фонду

Питання до семінару 1. 2. 3. 4. 5. Сутність та функції банківського кредиту. Грошова позика та її форми. Послуги з надання кредитного рейтингу в Україні. Правові аспекти лізингу. Кредитні спілки в Україні. Перспективи розвитку ринку позичкового капіталу в Україні.

Питання до семінару 1. 2. 3. 4. 5. Сутність та функції банківського кредиту. Грошова позика та її форми. Послуги з надання кредитного рейтингу в Україні. Правові аспекти лізингу. Кредитні спілки в Україні. Перспективи розвитку ринку позичкового капіталу в Україні.