Тема 6. Банковские активы: способы формирования и управление

")

Формирование активов осуществляется в зависимости от структуры")

активов с")

пула активов;")

tema_6.ppt

- Размер: 195.5 Кб

- Автор:

- Количество слайдов: 31

Описание презентации Тема 6. Банковские активы: способы формирования и управление по слайдам

Тема 6. Банковские активы: способы формирования и управление банковскими активами. Сущность и структура активов банка. Управление активами коммерческого банка. Секьюритизация активов

Активные операции — размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности. С помощью активных операций формируются активы банков второго уровня.

Критерии классификации активов принципы учета в балансе; регулятивные требования; по сроку размещения; по субъектам.

С позиции учета Балансовые За балансовые

Балансовые – отражаются в балансе банка и составляют основную часть активных операций. . ссудные операции — приносят банкам основную часть дохода; инвестиционные операции — банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги; корреспондентские операции — заключаются в создании текущих и длительных резервов на счетах в Центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках; валютные операции прочие активные операции

Забалансовые — не отражаются в балансе и учитываются на внебалансовых счетах гарантийные доверительные (трастовые) консультационные

Классификация исходя из регулятивных требований Стандартный актив – актив, текущая рыночная стоимость которого не ниже стоимости его приобретения банком или имеются основания полагать, что требование по активу будет исполнено в соответствии с условиями договора. Классифицируемый актив — актив, текущая рыночная стоимость которого ниже стоимости его приобретения банком или имеются основания полагать, что требование по активу не будет исполнено в соответствии с условиями договора.

!!!!!! Активы и условные обязательства , размещенные либо предоставленные банкам, зарегистрированным в оффшорной зоне или являющимся зависимыми, или дочерними по отношению к банку, или иному юридическому лицу, зарегистрированному в оффшорной зоне, классифицируются как безнадежные.

По сроку размещения активы делятся на краткосрочные и долгосрочные. По субъектам 1. активы, остающиеся в распоряжении банка 2. активы передаваемые физическим, юридическим лицам или государству.

2. УПРАВЛЕНИЕ АКТИВАМИ КОММЕРЧЕСКОГО БАНКА Управление активами банков представляет собой порядок размещения собственных и привлеченных средств в соответствии с оптимальным соотношением между ликвидностью банка и прибыльностью. Задача управления активами состоит в том, чтобы обеспечить наивысшую норму прибыли на капитал, вложенный в активы, не снижая ликвидности.

Качество активов – способность актива обеспечить эффективность банковской деятельности. Качество активов определяется на основе четырех критериев: ликвидности, рискованности доходности и диверсифицированности.

Ликвидность активов – это способность активов трансформироваться в денежную наличность посредством их реализации или погашения обязательств должником.

Рискованность – означает потенциальную возможность потерь при их превращении в денежную форму.

Доходность активов – отражает работоспособность, эффективность активов, т. е. способность зарабатывать доход. По степени доходность активы подразделяются на две группы: приносящие доход и не приносящие доход. безудержное стремление к прибыли может обернуться утратой активов и потерей ликвидности.

Диверсифицированность – показывает степень распределения ресурсов банка по разным сферам. Показателями диверсифицированности активов являются: показатели структуры активов банка по основным направлениям вложения ресурсов; структура кредитных вложений по объектам и субъектам; структура портфеля ценных бумаг; структура валют, с которыми банк осуществляет валютные операции; структурный состав банков, с которыми данный банк установил кредитные отношения.

Классификация активов по степени классности и ликвидности Банковская кассовая наличность (касса, корреспондентские счета, текущий счет в Национальном банке, аффинированные драгоценные металлы); Ценные бумаги; Банковские кредиты (в т. ч. факторинг, форфейтинг, лизинг и т. д. ); Внеоборотные активы (недвижимость, помещения, оборудование и др. ). Прочие активы (просроченные ссуды, дебиторская задолженность перед банком поставщиков,

Управление активами коммерческого банка Задача банка — обеспечить рациональную структуру активов по ликвидности, доходу и риску. Это достигается посредством управления активами.

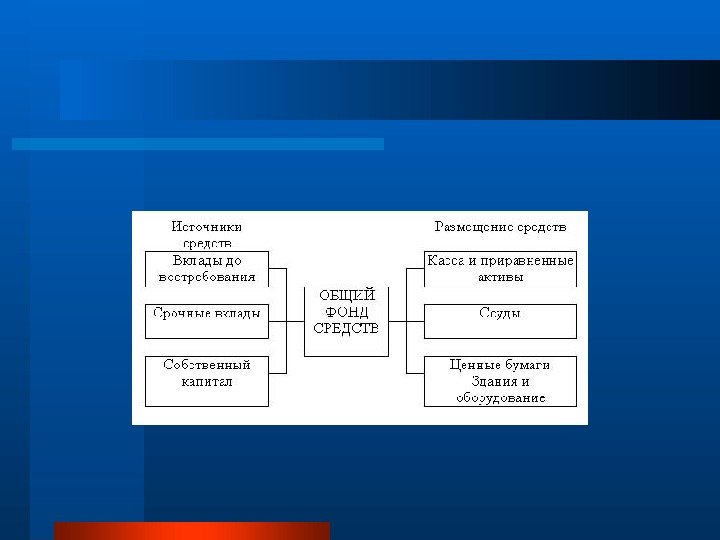

Методы управления активами Метод общего фонда средств Метод конверсии средств Метод линейного программирован ия

Метод общего фонда средств Распределение совокупной суммы банковских ресурсов между различными видами активов производится независимо от источника образования ресурсов. Для осуществления конкретной активной операции не имеет значения источник поступления средств.

Достоинства и недостатки Достоинство данного метода состоит в том, что он предоставляет руководству банка значительную свободу в выборе направлений вложения средств и видов проводимых банком активных операций Недостатки: 1. Определение структуры размещения средств для поддержания прибыльности и ликвидности руководством банка может быть достаточно субъективным, и. следовательно, привнести дополнительный риск в деятельности банка; 2. С точки зрения поддержания ликвидности данный метод является недостаточно корректным, поскольку в нем отсутствуют четкие ориентиры по установлению достаточного уровня ликвидных активов.

Метод конверсии средств ( «банки внутри банка») Формирование активов осуществляется в зависимости от структуры привлеченных ресурсов. Для этого источники и основные направления размещения средств группируются и сопоставляются таким образом, чтобы средства определенной группы пассивов размещались в определенные группы активов с учетом доходности вложений и поддержания ликвидности банка.

Достоинства и недостатки Преимущество: Этот метод позволяет банку поддерживать и планировать свою ликвидность, обеспечивая достаточно обоснованное размещение средств в активы в соответствии со срочностью пассивов. Применение данного метода снижает риск ликвидности. Недостаток метода конверсии средств: применение на практике основного принципа (создание резерва ликвидных активов под определенную группу пассивов) приводит к уменьшению доли работающих активов, что, в свою очередь, ограничивает доходную базу банка и в дальнейшем может отрицательно сказаться на его развитии.

Метод линейного программирован ияия Заключается в построении математических моделей, обеспечивающих комплексный анализ проблемы и повышение эффективности управления ликвидностью на основе получаемых выводов.

Практическое применение На практике используется комбинация методов, где исходными показателями для расчетов распределения ресурсов и размещения активов являются нормативы пруденциального надзора, которые преимущественно и определяют структуру активов. Окончательное решение по формированию портфеля активных операций всегда принадлежит руководству банка, и качество принятых решений зависит от уровня компетенции руководства.

Секьюритизация банковских активов это способ привлечения денежных средств банком, посредством выпуска ценных бумаг, обеспечиваемых отдельным набором банковских активов, который сопровождается частичным или полным списанием указанного набора активов с баланса банка — инициатора.

Секьюритизация активов — это конверсия долговых требований банка по выданным кредитам в обращаемые на рынке ценные бумаги.

Секьютиризации подлежат активы, генерирующие стабильные денежные потоки (например, портфель ипотечных кредитов, автокредитов, лизинговые активы, коммерческая недвижимость, генерирующая стабильный рентный доход и т. д. ).

Основное отличие секьюритизации активов от других способов финансирования — списание (выведение) активов с баланса предприятия или банка. Это позволяет отделить хозяйственные риски самой организации от рисков чисто активов, а также добиться существенной экономии собственного капитала

Этапы секьюритизации банковских активов формирование дифференцированного пула активов; отчуждение (обособление) пула активов; повторное финансирование (рефинансирование) пула активов;

Механизм секьюритизации Банки осуществляют подбор активов согласно намеченным критериям и собирают их в пул. Обособление пула активов от прочих балансовых активов банка. При этом важно, чтобы отчуждение пула активов происходило путем, так называемой, действительной продажи (True sale). Избежать соблюдения обязательных нормативов по достаточности собственного капитала можно только в случае действительной продажи активов. Если сделка по отчуждению пула активов не будет признана регулятором финансового рынка как продажа, а, к примеру, будет классифицирована как обеспеченный заем, то объем обязательных резервов не сможет быть снижен. Третий шаг подразумевает повторное финансирование или рефинансирование пула активов на рынке ценных бумаг.