Temi_5-10.ppt

- Количество слайдов: 85

ТЕМА 5. УПРАВЛІННЯ ЗОБОВ’ЯЗАННЯМИ БАНКУ 1. 2. 3. Методи управління залученими коштами банку. Визначення мінімальної депозитної ставки. Особливості управління запозиченими коштами банку.

В процесі управління залученими коштами банк може застосовувати 2 групи методів: - цінові; -нецінові (маркетингові). -Сутність цінових методів управління полягає в тому, що банк підвищує або знижує депозитну ставку залежно від своєї потреби в коштах. -Нецінові методи управління – це залучення коштів за допомогою реклами, проведення лотерей, призового заохочення, відкриття додаткових філій, відділень банку та ін.

1. Формула визначення майбутньої вартості грошей FV: де PV – теперішня вартість інвестиції; R – відсоткова ставка (річна, %); N – кількість періодів вкладення коштів (роки). 2. Номінальна безризикова ставка визначається за формулою: 3. Мінімальний рівень депозитної ставки слід скоригувати з урахуванням ризику: де w – рівень ризику (ймовірність неповернення коштів, у відсотках).

Приклад Інвестор вкладає 100 000 грн. на рік до комерційного банку. При цьому очікувані темпи економічного росту становлять 4, 5%, очікувані темпи інфляції – 8%, а ризик неповернення коштів – 2%. Розрахувати базову ринкову депозитну ставку.

1. Через рік інвестору з урахуванням реальних темпів економічного росту банк має виплатити 4500 як відсотки за користування коштів. FV= 100000*(1+0, 045) = 104500 – майбутня вартість грошей 2. Але є інфляція, яка діє як на основну суму 100000, так і на % - 4500. 104500* (1+0, 08) = 112860 Це сума, яку повинен виплатити банк через рік з урахуванням як темпів економічного росту, так і інфляції. 3. Розрахуємо ставку номінальну безризикову. r 1 = 112860 _ 1 * 100= 12, 86% 100000 Як би не враховувався ризик, то ставка була б такою.

")

4. 0, 02 * 100000= 2000 100000 – 2000 = 9800 5. Реальна (базова) депозитна ставка з урахуванням ризику. r 2 = 112860 - 1 *100 = 15, 16% 98000 Це мінімальна депозитна ставка. Премія за ризик – 15, 16% – 12, 86% = 2, 3%

СХЕМА СКЛАДОВИХ ВІДСОТКОВОЇ СТАВКИ Темпи економічного росту + Інфляційна премія _______________ Номінальна безризикова ставка + Премія за ризик (спред) _______________ Базова ринкова ставка 4, 5% 8, 36% 12, 86% 2, 3% 15, 16%

Основні джерела запозичення коштів для банківських установ: позики у центральному банку; міжбанківський ринок ресурсів; проведення операцій репо; міжнародний фінансовий ринок (євроринок); ринок депозитних сертифікатів; ринок комерційних паперів; позики в небанківському секторі.

На вибір недепозитних джерел коштів банку впливають такі чинники: відносна вартість конкретного джерела; граничні строки погашення; рівень надійності джерела; правила та обмеження щодо використання; доступність; кредитні можливості банкупозичальника – розмір капіталу, рейтинг, можливості реалізації комерційних паперів тощо.

ОСОБЛИВОСТІ УПРАВЛІННЯ ЗАПОЗИЧЕНИМИ КОШТАМИ: 1. 2. 3. 4. Гнучкість управління: у кожний момент часу можна чітко визначити, скільки і на який період необхідно банку запозичити коштів. Потреба в не депозитних джерелах розраховується як різниця між вихідними та вхідними грошовими потоками банку, з урахуванням як реальних, так і очікуваних значень. Висока чутливість до змін ринкової відсоткової ставки: позики здебільшого надаються під плаваючу ставку або на короткі періоди часу. Короткостроковий характер операцій запозичення: найпопулярнішими є одноденні позики та зі строками погашення до двох тижнів. Неможливість застосування цінових методів управління, оскільки ставку за позикою встановлює кредитор.

ТЕМА 6. МЕНЕДЖМЕНТ КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ 1. 2. 3. 4. Методи визначення ставки за кредитом. Методи управління кредитним ризиком банку. Формування резерву на відшкодування можливих втрат за кредитними операціями банку. Методи управління проблемними кредитами.

1. 2. 3. 4. Кредитний портфель – це сукупність усіх кредитів, наданих банком для одержання доходів. Дохідність і ризик – основні параметри управління кредитним портфелем банку. Головна мета процесу управління кредитним портфелем банку полягає в забезпеченні максимальної дохідності за допустимого рівня ризику. Методи визначення ставки за кредитом: Метод “вартість плюс”. Метод “базова ставка плюс”. Метод “надбавки”. Метод “аналізу дохідності клієнта”.

МЕТОД «ВАРТІСТЬ +» ; враховує вартість залучених коштів та всі витрати банку з надання кредиту. Відсоткова ставка включає: вартість залучення кредитних ресурсів для банку; операційні витрати, пов’язані з процесом кредитування; премію за ризик невиконання зобов’язань клієнтом; премію за ризик відповідно до періоду кредитування; бажаний рівень прибутковості кредиту. Необхідна умова – наявність у банку необхідної системи обліку витрат за кожним кредитом і управлінської інформації. Недолік – ігнорування ринкових чинників. Використовується на ринках з низьким рівнем конкуренції.

МЕТОД «БАЗОВА СТАВКА +» ; визначається кредитна ставка як сума базової ставки і кредитного спреду. За базову ставку можливо взяти ставку міжбанківського ринку, ставку першокласного позичальника (праймставка), ставки міжнародних ринків (LIBOR, FIBOR, KIBOR), інші ставки. Кредитний спред включає: премію за ризик невиконання зобов’язань клієнта і премію за строк надання кредиту. На міжнародних ринках для першокласних клієнтів кредитний спред=0, для інших позичальників – 0, 25 -5%. Переваги – простота, необов’язковість точного врахування витрат за кожним кредитом, зручність при застосуванні плаваючих ставок, урахування впливу конкуренції.

МЕТОД «НАДБАВКИ» ; кредитна ставка визначається як сума процентних витрат із залучення коштів та надбавки. Надбавка включає премію за кредитний ризик і прибуток банку. Надання в значних обсягах короткострокових кредитів (до 30 днів) великим компаніям. «Дешеві» кредити. Досить значні обсяги дозволяють банкам одержувати прибутки навіть при мінімальних ставках. Така практика досить розвинута в США.

МЕТОД «АНАЛІЗУ ДОХОДНОСТІ КЛІЄНТА» . Базується на врахуванні всіх взаємовідносин із конкретним клієнтом. Необхідно здійснювати аналіз прибутковості операцій клієнта, точний облік всіх доходів та витрат з обслуговування кожного клієнта. Застосовується для окремих великих клієнтів. Недоліки – складність, необхідність розробки докладної звітності за доходами та витратами кожного клієнта.

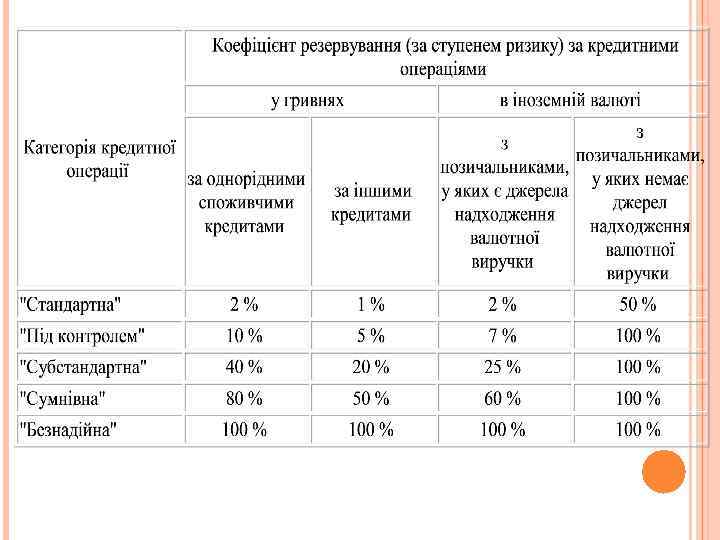

ПОКАЗНИК РИЗИКУ КРЕДИТНОГО ПОРТФЕЛЮ БАНКУ ВИЗНАЧАЄТЬСЯ ЯК ВІДНОШЕННЯ РОЗРАХУНКОВОГО ЗНАЧЕННЯ РЕЗЕРВУ ПІД НЕСТАНДАРТУ ЗАБОРГОВАНІСТЬ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ БАНКУ ДО ОБСЯГУ ВСЬОГО КРЕДИТНОГО ПОРТФЕЛЯ (У ВІДСОТКАХ): Де IR – показник ризику кредитного портфелю, R – розрахухункове значення резерву під нестандартну заборгованість за кредитними операціями банку, V – обсяг кредитного портфеля банку

Методи управління кредитним ризиком На рівні кредитного портфеля На рівні окремого кредиту Аналіз Диверсифікація Лімітування Створення резервів Сек’юритизація Кредитоспроможність клієнта кредиту Структурування Рис. 1. Методи управління кредитним ризиком банку Документування Контроль

ФОРМУВАННЯ РЕЗЕРВУ НА ВІДШКОДУВАННЯ МОЖЛИВИХ ВТРАТ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ БАНКУ Загальна заборгованість за кредитними операціями становить валовий кредитний ризик. Чистий кредитний ризик визначається шляхом зменшення валового кредитного ризику на вартість прийнятого забезпечення. Резерв поділяється на резерв під стандартну та нестандартну заборгованість. Резерв коригується щомісячно у тій валюті, в якій враховується заборгованість. Резерв використовується лише для покриття основного боргу за безнадійною заборгованістю.

Аналіз кредитного портфеля та класифікація кредитних операцій здійснюється за такими критеріями: оцінка фінансового стану позичальника; стан обслуговування позичальником кредитної заборгованості; рівень забезпечення кредитної операції.

КЛАСИФІКАЦІЯ ПОЗИЧАЛЬНИКІВ: 5 КЛАСІВ. Клас «А» - фін. діяльність дуже добра, що свідчить")

А) КЛАСИФІКАЦІЯ ПОЗИЧАЛЬНИКІВ: 5 КЛАСІВ. Клас «А» - фін. діяльність дуже добра, що свідчить про можливість своєчасного виконання зобов’язань; Клас «Б» - фін. діяльність добра або дуже добра, але ймовірність підтримування її на цьому рівні є низькою; Клас «В» - фін. діяльність задовільна і потребує більш детального контролю; Клас «Г» - фін. діяльність незадовільна і спостерігається її нестабільність, є високий ризик значних збитків, низька ймовірність погашення кредиту; Клас «Д» - фін. діяльність незадовільна, є збитки, ймовірність погашення кредиту практично відсутня.

СТАН ПОГАШЕННЯ БОРГУ: «Добре» - заборгованість і % сплачуються в строк (або з")

Б) СТАН ПОГАШЕННЯ БОРГУ: «Добре» - заборгованість і % сплачуються в строк (або з затримкою до 7 днів) або кредит пролонговано до 90 днів; «Слабке» - заборгованість прострочена від 8 до 90 днів, а % - від 8 до 30 днів. Або кредит пролонговано на строк від 91 до 180 днів. «Незадовільне» - заборгованість прострочена понад 90 днів, або кредит пролонговано на строк понад 180 днів.

Відповідно до перелічених критеріїв здійснюється класифікація кредитного портфеля за ступенем ризику та визначається категорія кредитної операції. При визначенні чистого кредитного ризику сума валового кредитного ризику зменшується на певний % вартості прийнятого забезпечення. Чистий кредитний ризик зважується на встановлений коефіцієнт резервування.

4. МЕТОДИ УПРАВЛІННЯ ПРОБЛЕМНИМИ КРЕДИТАМИ. Існує 2 основних методи: Реабілітація кредиту. Ліквідація кредиту. Реабілітація кредиту передбачає тісну співпрацю банку з позичальником з метою повернення кредиту. Реабілітацію варто починати, якщо банк впевнений в успіху на 90 -95%. Реабілітація – це досить дорогий з погляду вартості метод повернення кредиту, який може передбачати: надання додаткового кредиту; заміну команди менеджерів підприємствпозичальників; частковий продаж активів підприємства.

2. Ліквідація проблемних кредитів – це діяльність, яка передбачає процедуру банкрутства позичальника та повернення кредиту в судовому порядку. Цей метод досить негативний для репутації банку, бо відображає практику надання проблемних кредитів.

ТЕМА 7. МЕНЕДЖМЕНТ ПОРТФЕЛЯ ЦІННИХ ПАПЕРІВ БАНКУ 1. Мета та функції управління портфелем цінних паперів банку. 2. Визначення доходності портфеля цінних паперів. 3. Оцінка портфельного ризику. 4. Управління інвестиційним горизонтом портфеля цінних паперів.

;")

1. МЕТА ФОРМУВАННЯ ПОРТФЕЛЯ ЦП максимізація доходів високоризикових ЦП; підтримання ліквідності (абсолютно ліквідні ЦП); зниження ризикованості активів (державні ЦП).

ФУНКЦІЇ ПОРТФЕЛЯ ЦІННИХ ПАПЕРІВ: генерування доходів; диверсифікація портфеля активів, що має на меті зниження ризиків; підвищення ліквідності банку; зниження податкових виплат; можливість використання як застави;

покращення фінансових показників діяльності банку, оскільки цінні папери в цілому мають вищу якість порівняно з іншими активами; забезпечення гнучкості портфеля активів, так як за рахунок цінних паперів можлива швидка реструктуризація балансу банку; стабілізація доходів банку незалежно від фаз ділового циклу: коли відсоткові ставки на ринку знижуються, дохідність цінних паперів зростає, і навпаки.

ЗАЛЕЖНО ВІД ТОГО, ЯКУ МЕТУ ПЕРЕСЛІДУЄ БАНК, ВІН МОЖЕ СФОРМУВАТИ ТАКІ ПОРТФЕЛІ: портфель росту (підвищується курсова ціна акцій); портфель доходу (облігації з фіксованим доходом); портфель ризикового капіталу; збалансований портфель (щоб знизити ризики); спеціалізований портфель.

Доходність ПЦП визначається як сума доходів, які одержані за всіма ЦП до обсягу коштів направлених на купівлю цих цінних паперів Дохідність портфеля цінних паперів: де di – дохідність і-ої групи цінних паперів (i=1, n); Wi – обсяг цінних паперів і-ї групи в портфелі; n – кількість груп цінних паперів у портфелі.

Дохідність цінного папера розраховується за моделлю Дж. Вільямса: де ۷ – внутрішня вартість цінних паперів; СFi – очікуваний грошовий потік за цінними папером в і-й період (і=1, n); d – ставка дисконту. Для облігацій з нульовим купоном: де N – номінальна сума облігації, яка виплачується під час погашення; n – тривалість періоду до погашення облігації (роки). Для акцій зі сталою виплатою дивідендів: ۷=E / d, E – грошовий потік у вигляді дивідендів; d – ставка дисконтування.

Приклад Визначити доцільність придбання банком акцій відкритого акціонерного товариства за ціною 200 грн. та щорічною виплатою дивідендів 35 грн, якщо ринкова норма прибутку становить 25%.

Вартість акцій ۷=E d E – грошовий потік у вигляді дивідендів; d – ставка дисконтування. Теоретична вартість такої акції становить: ۷ =35 = 140 грн. 0, 25 Отже, внутрішня вартість акції 140 грн. значно нижча порівняно з ринковою ціною 200 грн. Банку не варто купувати ці акції оскілки їх ціна завищена. Якщо ці акції вже є в портфелі банку, то їх вигідно зараз продати доки їх ринкова ціна висока.

Ризик цінних паперів полягає в тому, що очікування власника щодо його дохідності можуть не виправдатися і деяка частина доходів не буде одержана. При цьому оцінюється очікуваний дохід, а інвестиційний ризик розглядається як невизначеність щодо отримання цього доходу, тобто ступінь мінливості (варіабельності) доходу.

Для визначення залежності між доходами і ризиком ПЦП використовується модель CAPM – capital active price model (модель визначення вартості капітальних активів):

capital active price model де dp – дохідність портфеля цінних паперів;")

Модель ШАРПА (CAPM) capital active price model де dp – дохідність портфеля цінних паперів; βp – ризик портфеля, dm – d очікувана дохідність ринкового портфеля; 0 – ставка дохідності за безризиковими цінними паперами (безризикова ставка). Коефіцієнт Трейнора (k. T): dp – дохідність портфеля за період, що аналізується; d 0 – середня безризикова ставка за той же період. Коефіцієнт Шарпа (k. S): σp – стандартне відхилення дохідності портфеля.

Приклад Порівняти очікувану доходність двох банківських портфелів, якщо ставка без ризику становить 6%, середня доходність ринку – 10%, коефіцієнт ризику 1 портфеля = 1, 2; коеф. ризику 2 портфеля = 1, 4. d 1 = 6+1, 2(10 -6)= 10, 8% d 2 = 6+ 1, 4(10 -6)= 11, 6% Оскільки 2 портфель є більш ризиковим, то його доходність вища, ніж у 1 портфеля.

СТРАТЕГІЇ УПРАВЛІННЯ ІНВЕСТИЦІЙНИМ ГОРИЗОНТОМ ПОРТФЕЛЯ: стратегія рівномірного розподілу; стратегія короткострокового акценту (70% вкладається в короткострокові папери, 20 -30% в середньо і довгострокові), стратегія використовується для підтримки ліквідності; стратегія довгострокового акценту (70% - в середньо та довгострокові папери, 30% - в короткострокові ЦП), використовується для отримання доходів; стратегія відсоткових очікувань (найбільш агресивна стратегія), використовується для максимізації доходів, але є дуже ризиковою.

Для вимірювання тривалості обігу ЦП використовується показник Дюрації. Дюрація – це середньозважений термін погашення ЦП. Формула Макуолі – обчислюється Дюрація – відношення приведеної вартості суми всіх очікуваних потоків доходів за ЦП, зважених за часом надходження, до його ринкової ціни.

Дюрація цінного папера обчислюється за формулою Ф. Макуолі: де D – дюрація цінного папера (роки, місяці); Si – очікувані потоки процентних доходів в i-й період (i=1, n); і – періоди проведення виплат; n – загальна кількість періодів; d – ставка дисконтування; N – номінальна сума боргу; p – ринкова цінного папера.

Метод передбачення цінових змін де ∆р – зміна ціни цінного папера у грошовому вираженні, ∆r – зміна ринкових ставок. Вплив відсоткових ставок на зміну ціни цінних паперів, виражену у відсотках, обчислюють за формулою: де ∆р * - зміна ціни цінного папера у відсотковому вираженні.

")

Модель імунізації балансу банку: де DA – зважений за вартістю надходжень строк погашення (дюрація) активів; DL – дюрація зобов’язань; L – загальний обсяг зобов’язань; A – обсяг активів.

Приклад Оцінити зміну ціни трирічної облігації номіналом 1 000 грн, яка нині продається за ціною 950 грн, якщо її дюрація дорівнює 2, 68 року, а прогноз свідчить про підвищення відсоткових ставок на ринку з 25 до 32%.

р= -2, 68* 0, 32 -0, 25 * 950= - 142, 57 грн. 1+ 0, 25 Через 1 рік 807, 43 грн. (950 – 142, 57) в % р= -2, 68* 0, 07 * 100 = - 15% 1+ 0, 25

Підвищення ринкових ставок на 7% призведе до зниження ціни облігації на 15% і через рік вона буде коштувати 807, 43 грн. Тому менеджмент банку повинен вирішити чи підходить така цінова чутливість облігації до його портфеля ЦП.

ТЕМА 8. УПРАВЛІННЯ АКТИВАМИ І ПАСИВАМИ БАНКУ 1. 2. 3. 4. 5. Розвиток підходів до управління активами та пасивами банку. Управління строками розміщення активів та залучення зобов’язань банку. Методика ГЕП-менеджменту. Метод кумулятивного гепу. Управління валютною позицією банку.

ІСНУЄ 3 ОСНОВНИХ ПІДХОДИ ЩОДО УПРАВЛІННЯ А І П В БАНКУ: управління через активи (традиційний, низькі проценти за депозитами); управління через пасиви - інтегроване управління А і П в банку (тобто банк не буде залучати кошти до тих пір, поки не знайде їх ефективне використовування). Реалізується через створення спеціальних організаційних структур – КУАП.

Прийняття управлінських рішень 1 АКТИВИ ПАСИВИ 2 АКТИВИ ПАСИВИ 3 АКТИВИ ПАСИВИ Рис. 1 Підходи до управління фінансовими потоками комерційного банку

В ПРОЦЕСІ УПРАВЛІННЯ СТРОКАМИ ЗАЛУЧЕННЯ П ТА РОЗМІЩЕННЯ А БАНК МОЖЕ ЗАСТОСУВАТИ 2 ПІДХОДИ: збалансований за строками підхід – строки залучення П відповідають (=) строкам розміщення А; незбалансований за строками (строки не співпадають) – такий підхід є більш ризиковим, але дає потенційну можливість отримання вищих прибутків.

Приклад Як вплине застосування збалансованого та незбалансованого за строками підходу до управління активами та зобов’язаннями на прибуток і ризик банку, якщо клієнту було надано кредит на 90 днів у сумі 100 000 грн (діючі та прогнозовані рівні відсоткових ставок наведено в таблиці)? Показник Поточні ставки на ринку Строк, дні 90 60 Ставки розміщення, % 30 Ставки залучення, % 27 24 30 Прогноз ставки: через 30 днів через 60 днів 30 30 18

1 підхід – строки співпадають Спред = 30% - 27%=3% 0, 03*100 тис. *90 = 750 грн. прибутку 360 За такого підходу процентний ризик = 0 2 підхід – строки не співпадають 30 – (24* 60 +18*30) * 360 = 30 -22=8% спред 360 90 Прибуток = 0, 08*100 тис. *90= 2000 грн. 360

Висновок: Незбалансований за строками підхід дозволяє банку отримати підвищений прибуток, але при цьому банк наражається на вищий % ризик. І якщо прогнози банку не виправдаються і ринкові ставки не знизяться до 18%, як передбачалось, то банк недоотримає прибуток, а можливо і матиме збитки.

ГЕП – менеджмент управляє обсягами А і П. ГЕП – це розрив, різниця між А, чутливими до зміни % ставки та З, чутливими до зміни % ставки. ГЕП=ЧА – ЧЗ чутливі активи і чутливі зобов’язання

Існує 3 види ГЕПу: ГЕП=0, ЧА=ЧЗ, % ризик мінім. %р=0 ГЕП>0, ЧА>ЧЗ, +ГЕП – додатний ГЕП<0, ЧА< ЧЗ, - ГЕП – відємний

ПРАВИЛО: Якщо ГЕП – додатний, а % ставки зростають, то і прибуток банку зростає. А якщо ставки знижуються, то і прибуток буде знижуватися. Висновок – якщо ставки зростають, то вигідно мати ГЕП – додатний. Якщо ГЕП – відємний, а ставки зростають, то прибуток зменшується. А якщо ставки знижуються, то прибуток зростає. Для банку як фінансового посередника немає різниці – зростають ставки чи знижуються, в будь-якому випадку можливо отримати додатковий прибуток. Якщо ставки зростають, ГЕП – повинен бути додатний. Якщо ставки знижуються, ГЕП – повинен бути відємним.

= FA (t) – FL (t), де GAP (t) –")

Геп визначається: GAP (t) = FA (t) – FL (t), де GAP (t) – величина гепу (у грошовому вираженні) в періоді t; FA (t) – активи, чутливі до зміни відсоткової ставки в періоді t; FL (t) – пасиви, чутливі до зміни ставки в періоді t. Модель гепу ∆Р(t) ≈ (rp - r) * GAP(t), де ∆Р(t) – величина зміни процентної маржі банку (у грошовому виражені) протягом періоду t; rp, r – прогнозована та поточна ринкові ставки відповідно. Індекс відсоткового ризику: де IR(t) – індекс відсоткового ризику; A – робочі активи банку.

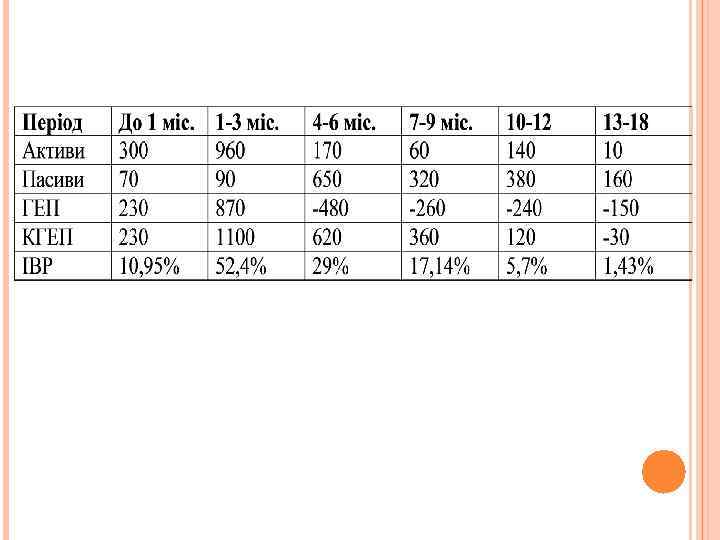

ПРИКЛАД РОЗРАХУВАТИ СПРЕД, МАРЖУ, ГЕП, ІНДЕКС ВІДСОТКОВОГО РИЗИКУ, ВИХОДЯЧИ З ДАНИХ ТАБЛИЦІ. ОЦІНИТИ ВІДСОТКОВИЙ РИЗИК БАНКУ, ЯКЩО ЛІМІТ ІНДЕКСУ РИЗИКУ ВСТАНОВЛЕНО НА РІВНІ 20%. ЯК МЕНЕДЖМЕНТ БАНКУ МАЄ УПРАВЛЯТИ АКТИВАМИ ТА ЗОБОВ’ЯЗАННЯМИ: А) ЗА ПІДВИЩЕННЯ ВІДСОТКОВИХ СТАВОК? Б) ЗА ЗНИЖЕННЯ СТАВОК? В) ЯК ВПЛИНЕ ЗНИЖЕННЯ ВІДСОТКОВИХ СТАВОК НА 2% НА МАРЖУ БАНКУ? Активи Показники Сума Пасиви Ставка, % Сума Ставка, % Збалансовані за строками 85 15 85 13 Чутливі до змін ставки 680 16 195 14 Нечутливі до змін ставки 160 15 520 13 Неробочі активи/безвідсоткові пасиви 75 - - - 200 - Капітал Всього 1 000

– (85*0,")

Маржа = %доходи – %витрати = (85*0, 15+680*0, 16 + 160*0, 15) – (85*0, 13+195*0, 14+ 520*0, 13)= 145, 55 – 105, 95 = = 39, 6 (млн. грн. ). ЧПМ = %Д - %В/ Ар (Аз) = 39, 6/1000 * 100= =3, 96% або 39, 6/925 * 100= 4, 28% ЧС = (145, 55/925 * 100) – (105, 95/800 * 100)= 15, 735 – 13, 24 = 2, 49% ГЕП = 680 -195=485 (млн. грн. ) – додатний IR(t)= 485/925* 100 = 52, 4%

у 2, 5")

В даному банку досить високий % ризик, оскільки фактичне значення IR(t) у 2, 5 рази перевищує встановлений ліміт 20%. За підвищення ринкових ставок структуру балансу банку міняти не потрібно, оскільки банк має додатній ГЕП і це йому принесе підвищення прибутку. В–т2 За умови зниження ставок банк недоотримає прибуток оскільки має додатній ГЕП. У цьому випадку необхідно реструктуризувати баланс і зменшити величину додатного ГЕПу, а по можливості перейти до відємного ГЕПу. Р= 485(- 0, 02)= - 9, 7 (млн. грн. ) зниження прибутку 39, 6 – 9, 7= 29, 9 млн. грн.

Кумулятивний ГЕП – алгебраїчна сума ГЕПів у кожного з періодів, на який поділено часовий горизонт, що аналізується.

– індекс відсоткового ризику; A – робочі активи")

Індекс відсоткового ризику: де IR (t) – індекс відсоткового ризику; A – робочі активи банку. Модель кумулятивного гепу: ∆Р(T) ≈ (rp - r) * КGAP(T), де ∆Р(t) – величина зміни маржі банку (у грошовому виражені) протягом періоду T; rp, r – прогнозована та поточна ринкові ставки відповідно.

ПРИКЛАД Оцінити рівень процентного ризику банку за допомогою кумулятивного ГЕПу. Ліміт індексу % ризику встановлено на рівні 15%. Яким чином менеджмент повинен управляти ГЕПом, якщо в період до 3 -х місяців передбачається зниження % ставок на 5%.

Оскільки ліміт ІВР встановлено на рівні 15%, а фактичне значення індексу в період від 1 до 9 місяців перевищує ліміт, тому банк приймає на себе занадто високий % ризик. Менеджменту банку слід змінити структуру балансу в напрямі зменшення величини кумулятивного ГЕПу в цей період. Зміна процентної (%) ставки p = КГЕП * r р = 1100*(-0, 05%)= -55 грош. одиниць прибутку недоотримає банк.

5. ВАЛЮТНА ПОЗИЦІЯ VP=As – Зs Валютна позиція А і З в конкретній валюті VP = 0 As = Зs ризик=0 VP>0 As > Зs – довга і якщо валютний курс зростає (Sꜛ), то і прибуток (Pꜛ) зростає Якщо S курс знижується, то і прибуток знижується. VP < 0 As < Зs – коротка і якщо валютний курс зростає (Sꜛ), то прибуток (Pꜜ) знижується. І якщо валютний курс знижується (S ꜜ), то прибуток (P ꜛ) зростає.

: Якщо курс зростає, то позиція повинна бути довга. Якщо курс")

ПРАВИЛО УПРАВЛІННЯ ВП (VP): Якщо курс зростає, то позиція повинна бути довга. Якщо курс знижується, то позиція повинна бути короткою.

ТЕМА 10. УПРАВЛІННЯ ЛІКВІДНІСТЮ БАНКУ План: 1. Визначення ліквідності банку, нормативи ліквідності 2. Стратегії управління ліквідністю 3. Методи оцінювання потреби в ліквідних коштах (приклад 9. 2. стр. 429).

ПРИКЛАД ОЦІНИТИ ВІДСОТКОВИЙ РИЗИК БАНКУ ЗА МЕТОДОМ КУМУЛЯТИВНОГО ГЕПУ, ЯКЩО ЛІМІТ ІR ВСТАНОВЛЕНО НА РІВНІ 15%. ЯК ВПЛИНЕ НА ПРИБУТОК БАНКУ ПІДВИЩЕННЯ СТАВОК НА 5% ПРОТЯГОМ КВАРТАЛУ (УСЬОГО АКТИВІВ 1 000 МЛН. ГРН. )? ТАБЛИЦЯ МЛН. ГРН. Період А 1 день 12 1 -30 дн. 125 1 -3 міс 248 4 -6 міс 150 6 -9 міс 100 9 -12 міс 80 П 15 110 130 210 195 50 ГЕП КГЕП ІВР Понад 1 рік 130 90

МОДЕЛЬ ІМУНІЗАЦІЇ Оскільки вартість активів перевищує вартість зобов’язань на величину капіталу банку, то співвідношення між дюрацією активів та зобов’язань банку описується за допомогою моделі імунізації: DA = DL * L/A, де DA – залежний за вартістю надходжень строк погашення (дюрація) активів; DL – дюрація зобов’язань; L – загальний обсяг зобов’язань; А – обсяг активів. Приклад Дюрація портфеля активів банку становить 2, 56 року, сукупні активи – 83 175 тис. грн, а зобов’язання – 58 747 тис. грн. Якою має бути дюрація зобов’язань банку для створення імунізації банківського балансу.

, одержаних у результаті утримання банком відкритої валютної позиції, та")

Залежність між величиною прибутків (збитків), одержаних у результаті утримання банком відкритої валютної позиції, та змінами валютних курсів на ринку, описуються моделлю валютного метчингу: ∆Рv ≈ (Sp - S) * VP, де ∆Рv – прибуток (збиток) від переоцінювання валютних коштів у зв’язку зі зміною валютного курсу; VP – валютна позиція банку; Sp, S – прогнозований та поточний валютний курс відповідно.

ПРИКЛАД ВИЗНАЧИТИ ВАЛЮТНУ ПОЗИЦІЮ БАНКУ ЗА ДОЛАРАМИ ТА ЄВРО, ВИКОРИСТОВУЮЧИ ДАНІ ТАБЛИЦІ. ЯК ВПЛИНЕ НА ПРИБУТОК БАНКУ ЗНИЖЕННЯ КУРСУ ДОЛАРА З РІВНЯ 5, 30 ГРН. ЗА ДОЛАР ДО РІВНЯ 5, 15 ГРН. ЗА ДОЛАР? ЯК ВПЛИНЕ НА ПРИБУТОК БАНКУ ЗНИЖЕННЯ КУРСУ ЄВРО З 7, 2 ГРН ЄВРО ДО 6, 9 ГРН ЗА ЄВРО? Баланс банку, млн грн Активи Сума Пасиви Сума Каса 25 Депозити 385 Кредити (у доларах) 350 Депозити (у доларах) 260 Кредити (у євро) 170 Депозити (у євро) 190 Кредити 550 МБК 80 Цінні папери (у доларах) 55 МБК (у доларах) 65 Цінні папери (у євро) 100 МБК (у євро) 120 Основні фонди 100 Капітал 250 Усього: 1350

ТЕМА 9. ХЕДЖУВАННЯ РИЗИКІВ У БАНКУ 1. ЕКОНОМІЧНА СУТНІСТЬ ХЕДЖУВАННЯ 2. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ІНСТРУМЕНТІВ ХЕДЖУВАННЯ 3. ХЕДЖУВАННЯ ВАЛЮТНОГО РИЗИКУ ЗА ДОПОМОГОЮ ФОРВАРДНИХ КОНТРАКТІВ 4. ФІНАНСОВІ Ф’ЮЧЕРСИ ЯК ІНСТРУМЕНТИ ХЕДЖУВАННЯ ПРОЦЕНТНОГО РИЗИКУ БАНКУ 5. ОПЦІОНИ У ПРОЦЕМІ ХЕДЖУВАННЯ ВАЛЮТНОГО ТА ПРОЦЕНТНОГО РИЗИКІВ БАНКУ

Хеджування – це діяльність, спрямована на створення захисту від можливих у майбутньому фінансових втрат, пов’язаних зі зміною ринкової ціни фінансових інструментів. Хеджування – метод мінімізації цінових ризиків Інструменти хеджування – це фінансові угоди, механізм дії яких дозволяє мінімізувати ризик зміни майбутньої ціни базового інструменту Похідні фінансові інструменти (деривативи) – це контракти, які укладаються для перерозподілу фінансових ризиків і передбачають попередню фіксацію всіх умов проведення в майбутньому певної операції (купівлі, продажу, обміну, емісії) з інструментом, який є предметом угоди

Деривативи Форвард FRA FXA Ф’ючерс За цінними паперами За процент ними ставками За валютою Свопконтракт Опціон За За валютою, За процент цінними паперами, Процентний Валютний паперами ставками дериватимвами CAP CALL базисний FLOOR PUT Простий Рис. 8. 2. Види похідних фінансових інструментів COLLAR Комбінований

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВИХ ДЕРИВАТИВІВ Характеристика Форвард Ф’ючерс Опціон Своп-контракт Торгівля Позабіржова Біржова Позабіржова Сума контракту Будь-які Стандартні Значні (понад 5 млн дол. ) Типові строки дії Будь-які (3 -24 міс. ) Стандартні на базі квартального циклу Будь-які Стандартні Будь-які (1 -10 років) Можливість дострокового виходу з контракту Не існує Існує Не існує Доступність Не є загальнодоступни ми Рівний доступ Загальнодоступні за прийнятного рейтингу Додаткові вимоги Кредитні лінії Гарантійні депозити Не має Гарантійні депозити Гарантії Розрахунки На дату закінчення контракту Щодня На дату закінчення контракту або протягом зафіксованого періоду Щодня Періодично, на зафіксовані дати Видатки Комісійні не стягуються Біржові, брокерські, комесійні платежі Опціонна премія (3 -5%) Опціонна премія Комісійні, біля 1% Ліквідність Низька або відсутня Висока Середня Висока Низька або відсутня Ризик зриву поставки Існує Не існує Існує

форвардний курс валюти: де F(C 1/C 2) – форвардний валютний курс")

Короткостроковий (до року) форвардний курс валюти: де F(C 1/C 2) – форвардний валютний курс однієї валюти (C 1) щодо іншої (C 2); S(C 1/C 2) – спотовий валютний курс; rc 1, rc 2 - відсоткові ставки за відповідними валютами; t – тривалість форвардного періоду (у днях); BS – база розрахунку (в днях).

Приклад Банк А має зобов’язання в сумі 10 000євро, строк виконання яких через 50 днів. З метою хеджування валютного ризику (підвищення курсу євро протягом 50 днів) вирішено укласти форвардну угоду – FXA. Описати механізм укладення та здійснення форвардної угоди за іноземної валютою – євро, за наступних умов: угода укладена 15. 03. 2008 на період 50 днів на суму 10 000 євро; спот – курс на 15. 03. 2008 становить 7, 43 грн. за євро; ставки за гривнею 15%; ставки за євро – 9%. Якими будуть результати угоди для обох контрагентів, якщо на дату валютування спот-курс становив 7, 74 грн. за євро?

ЄВРОДОЛАРОВИЙ Ф`ЮЧЕРСНИЙ КОНТРАКТ Стандартна сума контракту – 1 000 дол. Термін обігу – 1 рік, виконання контрактів – на базі квартального циклу Індексний метод ціноутворення – ціна визначається 100 – r (процентна ставка за 90 -денними депозитами) Мінімальний крок ціни – 1 тік, вартість тіка – 25 дол

Приклад Український Банк 15 березня отримав кредит на міжнародному ринку в сумі 5 млн дол. терміном на один рік. Кредит видано під плаваючу ставку, яка переглядається кожні три місяці і базується на 90 денній ставці LIBOR. Наступна дата перегляду ставки за кредитною угодою – 16 червня, є також датою поставки ф’ючерсного контракту. Протягом наступних 90 днів передбачається підвищення 90 -денної ставки LIBOR. З метою хеджування ризику банк проводить операції з євродоларовими ф’ючерсними контрактами. На 15. 03 ціна червневих ф’ючерсів становить 92. 50; вересневих – 91. 80; грудневих – 91. 05. Якими будуть результати хеджування відсоткового ризику банку за різних варіантів розвитку подій, а саме якщо протягом трьох місяців від 15 березня ставка LIBOR: а) не зміниться і становитиме 7, 5%; б) зросте до рівня 8, 2%; в) знизиться до рівня 7%.

РЕЗУЛЬТАТИ ІДЕАЛЬНОГО ХЕДЖУВАННЯ № з/п Показник LIBOR на 20 червня 7, 5% 1 Виплата процентів за кредитом, дол. 2 Ціна _____ одного контракту 15. 03 3 Ціна ____одного контракту 16. 06 4 Зміни в індексній ціні (тік) 5 Результат операцій з ф’ючерсами (____ контрактів), дол. 6 Загальний результат, дол. (рядок 1+рядок 5) 7 Ефективна ставка, % 8, 2% 7%

Приклад Визначити внутрішню та часову вартість опціону CALL на суму 1 000 євро. Термін дії опціону – 30 днів, ціна виконання 6, 82 грн. за євро. Опціонна премія склала 350 грн. Споткурс на дату укладення угоди становив 6, 87 грн. за євро. Яку зміну курсу євро прогнозував банк при визначенні опціонної премії? Приклад Клієнт придбав у банку опціон на продаж 100 тис. фунтів стерлінгів за курсом 1, 45 дол за фунт. Банк передбачає зниження курсу фунтів за період дії опціону до 1, 40 дол. 1. Розрахувати мінімальну вартість опціону. 2. Якою буде вартість опціону, якщо курс фунтів становитиме 1, 60 дол?

: ДЕ R - ПОТОЧНА РИНКОВА СТАВКА; Q – CAP-СТАВКА; T –")

СУМА ВИПЛАТ (САР): ДЕ R - ПОТОЧНА РИНКОВА СТАВКА; Q – CAP-СТАВКА; T – ТРИВАЛІСТЬ ПЕРІОДУ В ДНЯХ МІЖ ДОВІДКОВОЮ ДАТОЮ НА МОМЕНТ РОЗРАХУНКІВ ТА НАСТУПНОЮ ДОВІДКОВОЮ ДАТОЮ; ВS – БАЗА РОЗРАХУНКУ (ДНІ); NC – УМОВНА СУМА ОПЦІОНУ. ПРИКЛАД БАНК ОДЕРЖАВ МБК НА СУМУ 10 МЛН. ГРН. НА 6 МІСЯЦІВ ПІД ПЛАВАЮЧУ СТАВКУ, ЯКА ПЕРЕГЛЯДАЄТЬСЯ ЩОМІСЯЧНО. З МЕТОЮ СТРАХУВАННЯ ВІДСОТКОВОГО РИЗИКУ БАНК ПРИДБАВ ОПЦІОН ЗА 30 000 ГРИВЕНЬ, СТАВКА ОПЦІОНУ 9%. ЯКИМИ МАЮТЬ БУТИ УМОВИ ТАКОГО ОПЦІОНУ? ЧИ ОТРИМАВ БАНК ВИГРАШ ВІД ПРИДБАННЯ ОПЦІОНУ? ЩО ОТРИМАЄ ЧИ ВИПЛАТИТЬ ПОКУПЕЦЬ ОПЦІОНУ, ЯКЩО НА ДАТИ ПЕРЕГЛЯДУ СТАВКИ СТАНОВИЛИ (ЗА МІСЯЦЯМИ): І – 8, 0% IV – 8, 5% ІІ – 8, 9% V – 10% ІІІ – 9, 3% VI – 10, 5%

за угодою FLOOR: де f - ставка FLOOR; r – поточна")

Розрахункова сума (CFL) за угодою FLOOR: де f - ставка FLOOR; r – поточна ринкова ставка; t – тривалість періоду в днях між довідковою та наступною довідковою датою; BS – база розрахунку (дні); NC – сума інвестиції. Приклад Банк видав кредит клієнтові в сумі 1 000 дол. США на 180 днів з 01. 02 за плаваючою ставкою LIBOR. Ставка переглядається щомісяця. Передбачаючи зниження ставки LIBOR, банк одночасно запропонував клієнтові купити у нього угоду FLOOR, в якій ставку фіксовано на рівні 12, 5%. Клієнт погодився, і банк виплатив йому опціонну премію в сумі 400 дол. Протягом періоду дії угоди FLOOR ставки двічі фіксувались на рівні, нижчому на рівні FLOOR: 01. 03 – 12, 3% і 01. 06 – 12, 1%. Обчислити суму витрат за угодою FLOOR.

Temi_5-10.ppt