тема 5.ppt

- Количество слайдов: 22

Тема 5. Управленческий учет производственной деятельности 1. Производственная деятельность и ее место в управленческой системе организации 2. Планирование производственной деятельности 3. Учет затрат на производство продукции и калькулирование ее себестоимости 4. Контроль и анализ выполнения производственной программы

Тема 5. Управленческий учет производственной деятельности 1. Производственная деятельность и ее место в управленческой системе организации 2. Планирование производственной деятельности 3. Учет затрат на производство продукции и калькулирование ее себестоимости 4. Контроль и анализ выполнения производственной программы

Производственная деятельность и ее место в управленческой системе организации • На производственных предприятиях самой сложной и ответственной сферой управления является управление производственными процессами, поскольку на эту сферу приходится основная часть затрат предприятия. • В то же время именно в этой сфере создается основа жизнедеятельности предприятия.

Производственная деятельность и ее место в управленческой системе организации • На производственных предприятиях самой сложной и ответственной сферой управления является управление производственными процессами, поскольку на эту сферу приходится основная часть затрат предприятия. • В то же время именно в этой сфере создается основа жизнедеятельности предприятия.

• В зависимости от характера технологического процесса все производства в самом общем виде можно разделить на добывающие и обрабатывающие. • Предприятия обрабатывающих отраслей перерабатывают сырье и материалы путем их химической или механической обработки. • Различают поточную и непоточную организацию производства. • В зависимости от роли, которую играет производство в выполнении программы выпуска продукции, его делят на основное и вспомогательное. • В зависимости от структуры и организации управления производством существуют предприятия с цеховой и бесцеховой структурой управления. • В зависимости от характера выпускаемой продукции производство подразделяется на единичное, серийное и массовое. • По характеру вырабатываемой продукции различают также простое и сложное производства.

• В зависимости от характера технологического процесса все производства в самом общем виде можно разделить на добывающие и обрабатывающие. • Предприятия обрабатывающих отраслей перерабатывают сырье и материалы путем их химической или механической обработки. • Различают поточную и непоточную организацию производства. • В зависимости от роли, которую играет производство в выполнении программы выпуска продукции, его делят на основное и вспомогательное. • В зависимости от структуры и организации управления производством существуют предприятия с цеховой и бесцеховой структурой управления. • В зависимости от характера выпускаемой продукции производство подразделяется на единичное, серийное и массовое. • По характеру вырабатываемой продукции различают также простое и сложное производства.

Планирование производственной деятельности • Важнейшим разделом тактического плана предприятия является производственная программа. • Производственная программа состоит из двух разделов: план производства продукции в натуральном (условнонатуральном) выражении; план производства в стоимостном выражении.

Планирование производственной деятельности • Важнейшим разделом тактического плана предприятия является производственная программа. • Производственная программа состоит из двух разделов: план производства продукции в натуральном (условнонатуральном) выражении; план производства в стоимостном выражении.

• План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. • Для измерения объемов производства в натуральном выражении используются такие показатели, как штуки, тонны, квадратные, погонные и кубические метры.

• План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. • Для измерения объемов производства в натуральном выражении используются такие показатели, как штуки, тонны, квадратные, погонные и кубические метры.

;") План производства продукции в стоимостном выражении содержит следующие показатели: • реализованная продукция (валовой доход); • товарная продукция; • валовая продукция; • чистая продукция.

План производства продукции в стоимостном выражении содержит следующие показатели: • реализованная продукция (валовой доход); • товарная продукция; • валовая продукция; • чистая продукция.

• Производственная программа предприятия рассчитывается на год с разбивкой заданий по кварталам, а квартальных — по месяцам. • В планах структурных подразделений задания производственной программы могут распределяться по более коротким периодам.

• Производственная программа предприятия рассчитывается на год с разбивкой заданий по кварталам, а квартальных — по месяцам. • В планах структурных подразделений задания производственной программы могут распределяться по более коротким периодам.

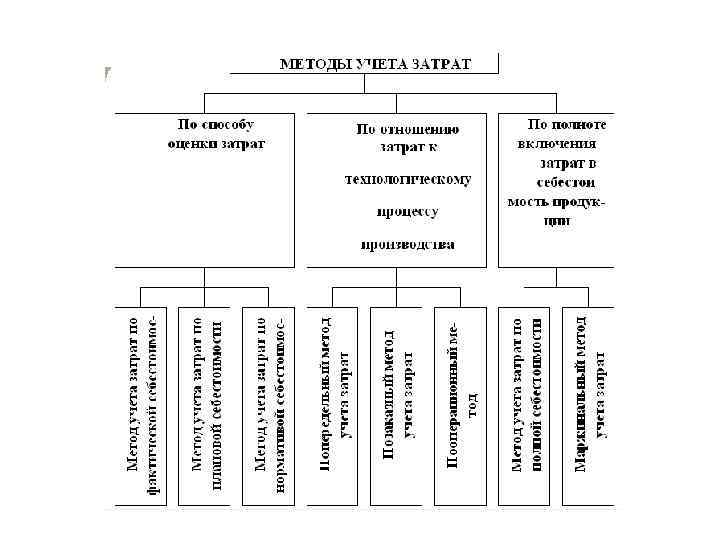

Учет затрат на производство продукции и калькулирование ее себестоимости • На производственных предприятиях учет затрат можно организовать различными методами в зависимости от способа: оценки затрат, характера производственного процесса, полноты включения затрат в себестоимость продукции (рис. 1).

Учет затрат на производство продукции и калькулирование ее себестоимости • На производственных предприятиях учет затрат можно организовать различными методами в зависимости от способа: оценки затрат, характера производственного процесса, полноты включения затрат в себестоимость продукции (рис. 1).

• В зависимости от способа оценки затрат, выделяют методы учета затрат по фактической, нормативной и плановой (прогнозной) себестоимости. • При использовании метода учета затрат по фактической себестоимости величина фактических затрат отчетного периода определяется по формуле: Зф = Кф * Цф, • где Зф — фактические затраты; • Кф — фактическое количество использованных ресурсов; • Цф — фактическая цена использованных ресурсов.

• В зависимости от способа оценки затрат, выделяют методы учета затрат по фактической, нормативной и плановой (прогнозной) себестоимости. • При использовании метода учета затрат по фактической себестоимости величина фактических затрат отчетного периода определяется по формуле: Зф = Кф * Цф, • где Зф — фактические затраты; • Кф — фактическое количество использованных ресурсов; • Цф — фактическая цена использованных ресурсов.

• При использовании нормативов только по количеству применяется формула: Зф = Цф * (Кн ± Ок), • где Ок — отклонение фактических затрат от норматива, вызванное изменением количества использованных ресурсов.

• При использовании нормативов только по количеству применяется формула: Зф = Цф * (Кн ± Ок), • где Ок — отклонение фактических затрат от норматива, вызванное изменением количества использованных ресурсов.

• При использовании нормативов только по цене использованных ресурсов применяется формула: Зф = (Цн ± Оц) * Кф, • где Оц — отклонение фактических затрат от норматива, вызванное изменением цен.

• При использовании нормативов только по цене использованных ресурсов применяется формула: Зф = (Цн ± Оц) * Кф, • где Оц — отклонение фактических затрат от норматива, вызванное изменением цен.

• При использовании нормативов и по количеству, и по ценам использованных ресурсов применяется формула: Зф = (Цн ± Оц) * (Кн ± Ок).

• При использовании нормативов и по количеству, и по ценам использованных ресурсов применяется формула: Зф = (Цн ± Оц) * (Кн ± Ок).

к нормативной") • При нормативном методе фактическая себестоимость продукции определяется путем прибавления (вычитания) к нормативной себестоимости доли отклонений от норм по каждой статье по формуле: Сф = Сн ± Он, • где Сф — фактическая себестоимость продукции; • Сн — нормативная себестоимость продукции; • Он — отклонение фактической себестоимости продукции от ее нормативной себестоимости.

• При нормативном методе фактическая себестоимость продукции определяется путем прибавления (вычитания) к нормативной себестоимости доли отклонений от норм по каждой статье по формуле: Сф = Сн ± Он, • где Сф — фактическая себестоимость продукции; • Сн — нормативная себестоимость продукции; • Он — отклонение фактической себестоимости продукции от ее нормативной себестоимости.

• При использовании метода учета затрат по плановой себестоимости за основу берутся допустимые затраты на продукцию и единицу изделия, исходя из прогрессивных норм расходов материалов, топлива, энергии, заработной платы и других затрат, а также имеющихся резервов. • Формула расчета затрат аналогична формуле, используемой в учете по нормативной себестоимости: Зф = (Цп ± Оц) * (Кn ± Oк). • где n — индекс планового значения соответствующих величин.

• При использовании метода учета затрат по плановой себестоимости за основу берутся допустимые затраты на продукцию и единицу изделия, исходя из прогрессивных норм расходов материалов, топлива, энергии, заработной платы и других затрат, а также имеющихся резервов. • Формула расчета затрат аналогична формуле, используемой в учете по нормативной себестоимости: Зф = (Цп ± Оц) * (Кn ± Oк). • где n — индекс планового значения соответствующих величин.

") • В зависимости от характера производственного процесса учет затрат можно организовать попередельным (попроцессным) или позаказным методами. • В зависимости от полноты включения затрат в себестоимость продукции, учет затрат в разрезе полной или сокращенной себестоимости.

• В зависимости от характера производственного процесса учет затрат можно организовать попередельным (попроцессным) или позаказным методами. • В зависимости от полноты включения затрат в себестоимость продукции, учет затрат в разрезе полной или сокращенной себестоимости.

Для исчисления себестоимости продукции в рамках приведенных выше методов учета затрат можно применять следующие способы калькулирования: нормативный; прямого расчета; суммирования затрат; исключения затрат на побочную продукцию; пропорционального распределения затрат; комбинированный.

Для исчисления себестоимости продукции в рамках приведенных выше методов учета затрат можно применять следующие способы калькулирования: нормативный; прямого расчета; суммирования затрат; исключения затрат на побочную продукцию; пропорционального распределения затрат; комбинированный.

Контроль и анализ выполнения производственной программы Основными задачами контроля и анализа выполнения производственной программы являются: • проверка выполнения плана выпуска и реализации продукции по всем стоимостным, натуральным, условно-натуральным и трудовым показателям; • изучение причин, положительно и отрицательно влияющих на выполнение плановых показателей; • выявление резервов дальнейшего роста и повышения эффективности производства; • разработка мероприятий по использованию резервов, выявленных в ходе анализа, и условий увеличения объема выпуска продукции и повышения ее качества; • установление календарных сроков внедрения отдельных мероприятий, назначение подразделений и должностных лиц, ответственных за их выполнение, а также определение эффективности этих мероприятий.

Контроль и анализ выполнения производственной программы Основными задачами контроля и анализа выполнения производственной программы являются: • проверка выполнения плана выпуска и реализации продукции по всем стоимостным, натуральным, условно-натуральным и трудовым показателям; • изучение причин, положительно и отрицательно влияющих на выполнение плановых показателей; • выявление резервов дальнейшего роста и повышения эффективности производства; • разработка мероприятий по использованию резервов, выявленных в ходе анализа, и условий увеличения объема выпуска продукции и повышения ее качества; • установление календарных сроков внедрения отдельных мероприятий, назначение подразделений и должностных лиц, ответственных за их выполнение, а также определение эффективности этих мероприятий.

Общими показателями контроля производственной программы являются: • коэффициент напряженности производственной программы; • уровень концентрации производства; • уровень специализации производства.

Общими показателями контроля производственной программы являются: • коэффициент напряженности производственной программы; • уровень концентрации производства; • уровень специализации производства.

• Обобщающим показателем, характеризующим потенциальные возможности организации, является производственная мощность. • Она определяется по номенклатуре выпускаемой продукции с учетом специализации организации. • Чтобы правильно рассчитать производственную мощность, необходимо обладать информацией об использовании установленного оборудования. • Коэффициенты использования производственной мощности определяются по всем позициям и номенклатуре продукции, принятой в расчетах производственной мощности.

• Обобщающим показателем, характеризующим потенциальные возможности организации, является производственная мощность. • Она определяется по номенклатуре выпускаемой продукции с учетом специализации организации. • Чтобы правильно рассчитать производственную мощность, необходимо обладать информацией об использовании установленного оборудования. • Коэффициенты использования производственной мощности определяются по всем позициям и номенклатуре продукции, принятой в расчетах производственной мощности.

При анализе объема производства необходимо исследовать динамику товарной и валовой продукции, расчет базисных и цепных темпов роста и прироста. Анализ выполнения плана по номенклатуре базируется на сравнении фактического и планового выпуска продукции по изделиям. Оценка выполнения плана по ассортименту может осуществляться: 1. по способу наименьшего процента (позиция номенклатуры, имеющая наименьший процент выполнения плана); 2. по удельному весу в общем перечне наименований продукции, по которой выполнен план производства; 3. с помощью среднего процента, который рассчитывается делением общего фактического выпуска продукции в пределах плана на общий плановый объем выпуска (продукция, изготовленная сверх плана или не предусмотренная производственной программой, в выполнение плана по ассортименту не засчитывается). При этом должны быть выявлены внутренние и внешние причины невыполнения плана по ассортименту.

При анализе объема производства необходимо исследовать динамику товарной и валовой продукции, расчет базисных и цепных темпов роста и прироста. Анализ выполнения плана по номенклатуре базируется на сравнении фактического и планового выпуска продукции по изделиям. Оценка выполнения плана по ассортименту может осуществляться: 1. по способу наименьшего процента (позиция номенклатуры, имеющая наименьший процент выполнения плана); 2. по удельному весу в общем перечне наименований продукции, по которой выполнен план производства; 3. с помощью среднего процента, который рассчитывается делением общего фактического выпуска продукции в пределах плана на общий плановый объем выпуска (продукция, изготовленная сверх плана или не предусмотренная производственной программой, в выполнение плана по ассортименту не засчитывается). При этом должны быть выявлены внутренние и внешние причины невыполнения плана по ассортименту.

• Важное значение при анализе выполнения производственной программы отводится анализу ритмичности производства. • Ритмичность характеризует равномерность выпуска продукции, установленную планом производства. • Для измерения ритмичности выпуска продукции используется коэффициент ритмичности, определяемый делением суммы фактически выпущенной продукции, которая засчитывается в выполнение плана, на плановый выпуск продукции за анализируемый промежуток времени. • При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не превышающий уровень плана.

• Важное значение при анализе выполнения производственной программы отводится анализу ритмичности производства. • Ритмичность характеризует равномерность выпуска продукции, установленную планом производства. • Для измерения ритмичности выпуска продукции используется коэффициент ритмичности, определяемый делением суммы фактически выпущенной продукции, которая засчитывается в выполнение плана, на плановый выпуск продукции за анализируемый промежуток времени. • При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не превышающий уровень плана.