ФМ_Тема 5. Стоимость капитала.pptx

- Количество слайдов: 62

Тема 5. Стоимость капитала.

Тема 5. Стоимость капитала.

Вопросы: 1. Стоимость капитала. 2. Составляющие капитала и их стоимость. 3. Стоимость источника «заемный капитал» . 4. Стоимость источника «привилегированные акции» . 5. Методы оценки стоимости источника «нераспределенная прибыль» . 6. Стоимость источника «акции нового выпуска» . 7. Средневзвешенная стоимость капитала. 8. Предельная стоимость капитала.

Вопросы: 1. Стоимость капитала. 2. Составляющие капитала и их стоимость. 3. Стоимость источника «заемный капитал» . 4. Стоимость источника «привилегированные акции» . 5. Методы оценки стоимости источника «нераспределенная прибыль» . 6. Стоимость источника «акции нового выпуска» . 7. Средневзвешенная стоимость капитала. 8. Предельная стоимость капитала.

Цель: теоретически обосновать понятие «стоимость капитала» , дать методику оценки стоимости различных источников и оптимальную структуру капитала.

Цель: теоретически обосновать понятие «стоимость капитала» , дать методику оценки стоимости различных источников и оптимальную структуру капитала.

Структура капитала организации Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве. Финансовые ресурсы, используемые на развитие производственно-торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме. Таким образом, капитал – это часть финансовых ресурсов. Капитал – это стоимость, приносящая прибавочную стоимость. Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль. Всеобщая формула капитала Д – Т – Д*, Где: Д – денежные средства, авансированные инвестором; Т – товар (купленные средства производства, рабочая сила и другие элементы производства); Д* – денежные средства, полученные инвестором от продажи продукции и включающие в себя реализованный прибавочный продукт (прибавочную стоимость); Д* – Д – прибавочный продукт (доход инвестора); Д* – Т – выручка от продажи продукции; Д – Т – затраты инвестора на покупку товара. В приведенной выше операции Д – Т – Д* денежные средства (Д), вкладываемые в производственно-торговый процесс, не затрачиваются окончательно, а лишь авансируются, и после завершения кругооборота они возвращаются вкладчику (инвестору) с дополнительным доходом (Д*). Капитал должен постоянно совершать кругооборот, чем больше за год будет совершено оборотов капитала, тем больше у инвестора будет годовая прибыль.

Структура капитала организации Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве. Финансовые ресурсы, используемые на развитие производственно-торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме. Таким образом, капитал – это часть финансовых ресурсов. Капитал – это стоимость, приносящая прибавочную стоимость. Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль. Всеобщая формула капитала Д – Т – Д*, Где: Д – денежные средства, авансированные инвестором; Т – товар (купленные средства производства, рабочая сила и другие элементы производства); Д* – денежные средства, полученные инвестором от продажи продукции и включающие в себя реализованный прибавочный продукт (прибавочную стоимость); Д* – Д – прибавочный продукт (доход инвестора); Д* – Т – выручка от продажи продукции; Д – Т – затраты инвестора на покупку товара. В приведенной выше операции Д – Т – Д* денежные средства (Д), вкладываемые в производственно-торговый процесс, не затрачиваются окончательно, а лишь авансируются, и после завершения кругооборота они возвращаются вкладчику (инвестору) с дополнительным доходом (Д*). Капитал должен постоянно совершать кругооборот, чем больше за год будет совершено оборотов капитала, тем больше у инвестора будет годовая прибыль.

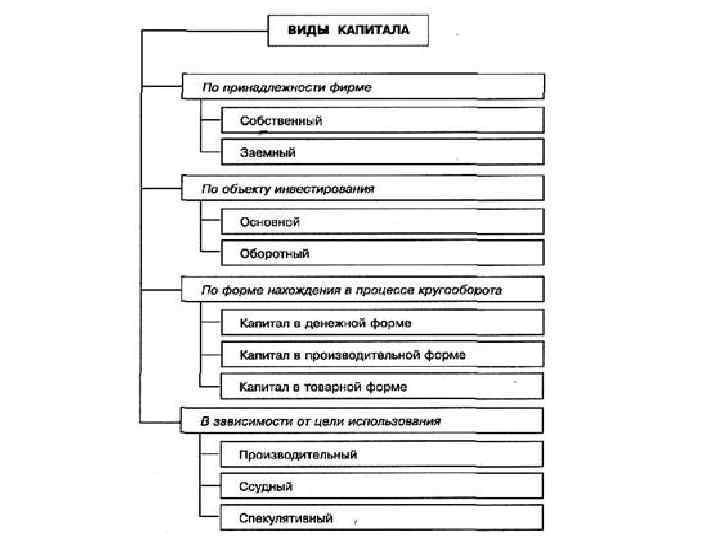

В экономической теории выделяют 4 фактора: 1. капитал, 2. земля, 3. рабочая сила, 4. предпринимательские способности (менеджмент). По формам вложениям и целям использования выделяют капитал: предпринимательский, ссудный, спекулятивный. Предпринимательский капитал – это авансирование денежных средств в реальные (капитальные), нематериальные и финансовые активы корпораций с целью извлечения прибыли и получения прав управления ими. Спекулятивный капитал – появляется на вторичном фондовом рынке вследствие существенного завышения стоимости обращающихся акций. Ссудный капитал – это денежный капитал, предоставленный в кредит на условиях срочности, возвратности, обеспеченности и платности.

В экономической теории выделяют 4 фактора: 1. капитал, 2. земля, 3. рабочая сила, 4. предпринимательские способности (менеджмент). По формам вложениям и целям использования выделяют капитал: предпринимательский, ссудный, спекулятивный. Предпринимательский капитал – это авансирование денежных средств в реальные (капитальные), нематериальные и финансовые активы корпораций с целью извлечения прибыли и получения прав управления ими. Спекулятивный капитал – появляется на вторичном фондовом рынке вследствие существенного завышения стоимости обращающихся акций. Ссудный капитал – это денежный капитал, предоставленный в кредит на условиях срочности, возвратности, обеспеченности и платности.

Сущность капитала и его виды Капитал – это деньги, пущенные в оборот и приносящие прибыль от этого оборота. Оборот денег осуществляется путем вложения их в предприятие, передачи в долг, сдачи в наем. В зависимости от источников привлечения капитал бывает собственным и заемным, постоянным и переменным, по направлениям размещения – основным и оборотным, по форме вложения различают предпринимательский и кредитный капитал. Собственный капитал – это стоимость средств, принадлежащих собственникам предприятия. В состав собственного капитала входят: уставный капитал, добавочный вложенный каптал, прочий добавочный капитал, резервный капитал, нераспределенная прибыль. Заемный капитал формирует обязательства предприятия. В состав заемных средств относятся: долгосрочные кредиты банков, долгосрочный заемный капитал, краткосрочные кредиты банков, краткосрочные заемные средства, кредиторская задолженность перед поставщиками, прочие кредиторские обязательства.

Сущность капитала и его виды Капитал – это деньги, пущенные в оборот и приносящие прибыль от этого оборота. Оборот денег осуществляется путем вложения их в предприятие, передачи в долг, сдачи в наем. В зависимости от источников привлечения капитал бывает собственным и заемным, постоянным и переменным, по направлениям размещения – основным и оборотным, по форме вложения различают предпринимательский и кредитный капитал. Собственный капитал – это стоимость средств, принадлежащих собственникам предприятия. В состав собственного капитала входят: уставный капитал, добавочный вложенный каптал, прочий добавочный капитал, резервный капитал, нераспределенная прибыль. Заемный капитал формирует обязательства предприятия. В состав заемных средств относятся: долгосрочные кредиты банков, долгосрочный заемный капитал, краткосрочные кредиты банков, краткосрочные заемные средства, кредиторская задолженность перед поставщиками, прочие кредиторские обязательства.

Капитал – это совокупность материальных, интеллектуальных и финансовых средств, используемых для получения прибыли, дополнительных материальных благ. Виды капитала: - реальный капитал (здания, сооружения, машины, авторские права); - финансовый капитал (наличные деньги, ценные бумаги, накопления); - человеческий капитал (трудовые ресурсы, инвестиции в их образование и т. д. ).

Капитал – это совокупность материальных, интеллектуальных и финансовых средств, используемых для получения прибыли, дополнительных материальных благ. Виды капитала: - реальный капитал (здания, сооружения, машины, авторские права); - финансовый капитал (наличные деньги, ценные бумаги, накопления); - человеческий капитал (трудовые ресурсы, инвестиции в их образование и т. д. ).

Финансовый менеджмент отражает понятие капитала с 2 -х сторон: - капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. При этом характеризуется направление вложения средств. - если рассматривать источники финансирования, можно отметить, что капитал – это возможность и совокупность форм мобилизации финансовых ресурсов для получения прибыли.

Финансовый менеджмент отражает понятие капитала с 2 -х сторон: - капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. При этом характеризуется направление вложения средств. - если рассматривать источники финансирования, можно отметить, что капитал – это возможность и совокупность форм мобилизации финансовых ресурсов для получения прибыли.

Размещение капитала предприятия

Размещение капитала предприятия

является основным фактором производства. В системе факторов производства (капитал, земля,") Характеристики капитала предприятия: 1) является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит приоритетная роль, т. к. он объединяет все факторы в единый производственный комплекс. 2) характеризует финансовые ресурсы предприятия, приносящие доход. 3) является главным источником формирования благосостояния его собственников. Часть капитала в текущем периоде выходит из его состава и попадает в «карман» собственника, а накапливаемая часть капитала обеспечивает удовлетворение потребностей собственников в будущем. 4) является главным измерителем его рыночной стоимости. В этом качестве выступает, прежде всего, собственный капитал предприятия, определяющий объем его чистых активов, характеризующий потенциал привлечения заемных финансовых средств, обеспечивающих получение дополнительной прибыли. 5) динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности. Увеличение собственного капитала характеризует высокий уровень формирования и эффективное распределение прибыли предприятия. А снижение объема собственного капитала – следствие неэффективной, убыточной деятельности предприятия.

Характеристики капитала предприятия: 1) является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит приоритетная роль, т. к. он объединяет все факторы в единый производственный комплекс. 2) характеризует финансовые ресурсы предприятия, приносящие доход. 3) является главным источником формирования благосостояния его собственников. Часть капитала в текущем периоде выходит из его состава и попадает в «карман» собственника, а накапливаемая часть капитала обеспечивает удовлетворение потребностей собственников в будущем. 4) является главным измерителем его рыночной стоимости. В этом качестве выступает, прежде всего, собственный капитал предприятия, определяющий объем его чистых активов, характеризующий потенциал привлечения заемных финансовых средств, обеспечивающих получение дополнительной прибыли. 5) динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности. Увеличение собственного капитала характеризует высокий уровень формирования и эффективное распределение прибыли предприятия. А снижение объема собственного капитала – следствие неэффективной, убыточной деятельности предприятия.

Формы функционирования собственного капитала предприятия

Формы функционирования собственного капитала предприятия

Положительные характеристики собственного капитала: ₋ простота привлечения, так как решения по его увеличению (особенно за счет внутренних источников) принимают собственники и менеджеры без участия других хозяйствующих субъектов (например, банков); ₋ сравнительно более стабильное обеспечение прибыли ото всех видов деятельности корпорации, так как при использовании собственного капитала нет необходимости в уплате ссудного процента и процента по облигационным займам. В бухгалтерском учете эти выплаты относят на уменьшение финансового результата; ₋ обеспечение финансовой устойчивости развития корпорации и ее платежеспособности в долгосрочном периоде. Это достигается прежде всего за счет нераспределенной прибыли, которая служит источником пополнения оборотного капитала и финансирования капиталовложений.

Положительные характеристики собственного капитала: ₋ простота привлечения, так как решения по его увеличению (особенно за счет внутренних источников) принимают собственники и менеджеры без участия других хозяйствующих субъектов (например, банков); ₋ сравнительно более стабильное обеспечение прибыли ото всех видов деятельности корпорации, так как при использовании собственного капитала нет необходимости в уплате ссудного процента и процента по облигационным займам. В бухгалтерском учете эти выплаты относят на уменьшение финансового результата; ₋ обеспечение финансовой устойчивости развития корпорации и ее платежеспособности в долгосрочном периоде. Это достигается прежде всего за счет нераспределенной прибыли, которая служит источником пополнения оборотного капитала и финансирования капиталовложений.

Недостатки использования только собственного капитала: ₋ ограниченность привлекаемых средств при необходимости расширения масштабов предпринимательской деятельности; ₋ более высокая стоимость собственного капитала в сравнении с альтернативными заемными источниками (дивиденд по акциям, как правило, выше процента по корпоративным облигациям, так как риск последних ниже); ₋ дополнительная эмиссия акций, как правило, сопровождается пересмотром размера уставного капитала; ₋ невозможность реализации прироста рентабельности собственного капитала с помощью финансового рычага (левериджа) за счет привлечения заемных средств.

Недостатки использования только собственного капитала: ₋ ограниченность привлекаемых средств при необходимости расширения масштабов предпринимательской деятельности; ₋ более высокая стоимость собственного капитала в сравнении с альтернативными заемными источниками (дивиденд по акциям, как правило, выше процента по корпоративным облигациям, так как риск последних ниже); ₋ дополнительная эмиссия акций, как правило, сопровождается пересмотром размера уставного капитала; ₋ невозможность реализации прироста рентабельности собственного капитала с помощью финансового рычага (левериджа) за счет привлечения заемных средств.

Положительные характеристики заемного капитала: 1. Широкие возможности привлечения при высоком кредитном рейтинге заёмщика; 2. Способность обеспечения роста финансового потенциала корпорации в целях увеличения активов; 3. Возможность генерировать прирост РСС за счет ЭФР; 4. Более низкая стоимость кредитов по сравнению с эмиссией акций за счет налогового щита, т. к. проценты за кредит относятся к операционным расходам, что повышает себестоимость, в результате сумма этих процентов понижает налогооблагаемую прибыль. Недостатки заемного капитала: 1. Привлечение заемных средств в больших объемах порождает наиболее опасные финансовые риски: кредитный, процентный риск, риск потери ликвидности; 2. Активы, образованные та счет заемного капитала, обусловливают новую норму прибыли на капитал, т. к. возникают дополнительные расходы по обслуживанию долга; 3. Высокая зависимость стоимости заемного капитала от колебаний на кредитном рынке, т. е. управление капиталом, пассивами баланса, осуществляют с помощью оценки его стоимости.

Положительные характеристики заемного капитала: 1. Широкие возможности привлечения при высоком кредитном рейтинге заёмщика; 2. Способность обеспечения роста финансового потенциала корпорации в целях увеличения активов; 3. Возможность генерировать прирост РСС за счет ЭФР; 4. Более низкая стоимость кредитов по сравнению с эмиссией акций за счет налогового щита, т. к. проценты за кредит относятся к операционным расходам, что повышает себестоимость, в результате сумма этих процентов понижает налогооблагаемую прибыль. Недостатки заемного капитала: 1. Привлечение заемных средств в больших объемах порождает наиболее опасные финансовые риски: кредитный, процентный риск, риск потери ликвидности; 2. Активы, образованные та счет заемного капитала, обусловливают новую норму прибыли на капитал, т. к. возникают дополнительные расходы по обслуживанию долга; 3. Высокая зависимость стоимости заемного капитала от колебаний на кредитном рынке, т. е. управление капиталом, пассивами баланса, осуществляют с помощью оценки его стоимости.

Структура капитала • • • Стоимость фирмы можно представить в виде пирога. Задача менеджера – увеличить размер пирога. Решение о структуре капитала можно рассматривать как решение о том, как лучше нарезать пирог. 70% Долг 30% 25%50% Акции Debt 50% 75% Equity

Структура капитала • • • Стоимость фирмы можно представить в виде пирога. Задача менеджера – увеличить размер пирога. Решение о структуре капитала можно рассматривать как решение о том, как лучше нарезать пирог. 70% Долг 30% 25%50% Акции Debt 50% 75% Equity

Каждый источник финансовых ресурсов имеет определенную цену. Финансовый менеджер стремиться принять такое финансовое решение, чтобы минимизировать стоимость капитала.

Каждый источник финансовых ресурсов имеет определенную цену. Финансовый менеджер стремиться принять такое финансовое решение, чтобы минимизировать стоимость капитала.

капитала означает: сколько стоит заплатить денежных средств за привлечение определенных сумм финансовых") Цена (стоимость) капитала означает: сколько стоит заплатить денежных средств за привлечение определенных сумм финансовых ресурсов.

Цена (стоимость) капитала означает: сколько стоит заплатить денежных средств за привлечение определенных сумм финансовых ресурсов.

ПОНЯТИЕ И ВИДЫ СТОИМОСТИ КАПИТАЛА •

ПОНЯТИЕ И ВИДЫ СТОИМОСТИ КАПИТАЛА •

Цена собственного капитала – это сумма дивидендов по акциям для акционерного капитала или сумма прибыли, выплаченная по паевым вкладам и связанными с ними расходами. Цена заемного капитала – сумма процентов, уплаченных за кредит или облигационных займов и связанных с ним затрат. Цена привлеченного капитала – стоимость кредиторской задолженности. Представляет собой сумму штрафных санкций за кредиторскую задолженность, непогашенных в срок более 3 -х месяцев или в срок, определенный договором.

Цена собственного капитала – это сумма дивидендов по акциям для акционерного капитала или сумма прибыли, выплаченная по паевым вкладам и связанными с ними расходами. Цена заемного капитала – сумма процентов, уплаченных за кредит или облигационных займов и связанных с ним затрат. Цена привлеченного капитала – стоимость кредиторской задолженности. Представляет собой сумму штрафных санкций за кредиторскую задолженность, непогашенных в срок более 3 -х месяцев или в срок, определенный договором.

Собственные и заемные источники различаются по ряду признаков: Признак 1. право на участие в управлении предприятием 2. право на получение части прибыли и имущества 3. ожидаемая доходность Собственный Заемный капитал Дает такое право Не дает По остаточному Первоочередное принципу Варьирует Не установлен 4. срок возврата 5. льгота по налогу Нет Предопределена Определяется условием договоров Есть

Собственные и заемные источники различаются по ряду признаков: Признак 1. право на участие в управлении предприятием 2. право на получение части прибыли и имущества 3. ожидаемая доходность Собственный Заемный капитал Дает такое право Не дает По остаточному Первоочередное принципу Варьирует Не установлен 4. срок возврата 5. льгота по налогу Нет Предопределена Определяется условием договоров Есть

Главная цель формирования капитала – удовлетворение потребностей фирмы в источниках финансирования активов. В пассиве баланса, в аналитических целях капитал группируется по времени погашения обязательств: 1) долгосрочные пассивы; 2) краткосрочные пассивы; 3) собственный капитал.

Главная цель формирования капитала – удовлетворение потребностей фирмы в источниках финансирования активов. В пассиве баланса, в аналитических целях капитал группируется по времени погашения обязательств: 1) долгосрочные пассивы; 2) краткосрочные пассивы; 3) собственный капитал.

Факторы, влияющие на цену капитала • общее состояние финансовой среды, в том числе финансовых рынков; • конъюнктура товарного рынка; • средняя ставка ссудного процента, сложившаяся на финансовом рынке; • доступность различных источников финансирования для конкретных предприятий; • рентабельность операционной деятельности предприятия; • уровень операционного левериджа; • уровень концентрации собственного капитала; • соотношение объемов операционной и инвестиционной деятельности; • степень риска осуществляемых операций; • отраслевые особенности деятельности предприятия, в том числе длительность производственного и операционного циклов предприятия и др.

Факторы, влияющие на цену капитала • общее состояние финансовой среды, в том числе финансовых рынков; • конъюнктура товарного рынка; • средняя ставка ссудного процента, сложившаяся на финансовом рынке; • доступность различных источников финансирования для конкретных предприятий; • рентабельность операционной деятельности предприятия; • уровень операционного левериджа; • уровень концентрации собственного капитала; • соотношение объемов операционной и инвестиционной деятельности; • степень риска осуществляемых операций; • отраслевые особенности деятельности предприятия, в том числе длительность производственного и операционного циклов предприятия и др.

Для исчисления цены капитала базовыми являются: • Часть краткосрочных кредитов и займов (постоянный источник финансирования). • Долгосрочные кредиты и займы. • Собственный капитал. (привилегированные и обыкновенные акции) • Нераспределенная прибыль.

Для исчисления цены капитала базовыми являются: • Часть краткосрочных кредитов и займов (постоянный источник финансирования). • Долгосрочные кредиты и займы. • Собственный капитал. (привилегированные и обыкновенные акции) • Нераспределенная прибыль.

Цена источника «заемный капитал» Для привлечения долгосрочного заемного капитала предприятия эмитируют облигации. Ценой такого капитала для предприятий является полная доходность облигаций с учетом дополнительных расходов эмитента по размещению своих обязательств. Определение цены заемного капитала производится в 2 этапа: 1. сначала рассчитывается полная доходность облигации (с учетом расходов по эмиссии), 2. а затем полученный результат корректируется на величину влияния эффекта налогового щита.

Цена источника «заемный капитал» Для привлечения долгосрочного заемного капитала предприятия эмитируют облигации. Ценой такого капитала для предприятий является полная доходность облигаций с учетом дополнительных расходов эмитента по размещению своих обязательств. Определение цены заемного капитала производится в 2 этапа: 1. сначала рассчитывается полная доходность облигации (с учетом расходов по эмиссии), 2. а затем полученный результат корректируется на величину влияния эффекта налогового щита.

,") Цена заемного капитала зависит от многих факторов: вида используемых процентных ставок (фиксированной или плавающей), разработанной схемы начисления процентов и погашения долгосрочной задолженности, необходимости формирования фонда погашения задолженности. Цена заемного капитала определяется отношением расходов, связанных с привлечением финансовых ресурсов к величине заемного капитала. Основными источниками заемного капитала являются кредитные ресурсы и средства, полученные от реализации облигаций. Цена заемного капитала предприятия зависит от годовой процентной ставки по кредиту и правил учета процентных выплат при налогообложении прибыли. Если процентные выплаты по займу производятся из чистой прибыли предприятия, то цена капитала равна годовой процентной ставке.

Цена заемного капитала зависит от многих факторов: вида используемых процентных ставок (фиксированной или плавающей), разработанной схемы начисления процентов и погашения долгосрочной задолженности, необходимости формирования фонда погашения задолженности. Цена заемного капитала определяется отношением расходов, связанных с привлечением финансовых ресурсов к величине заемного капитала. Основными источниками заемного капитала являются кредитные ресурсы и средства, полученные от реализации облигаций. Цена заемного капитала предприятия зависит от годовой процентной ставки по кредиту и правил учета процентных выплат при налогообложении прибыли. Если процентные выплаты по займу производятся из чистой прибыли предприятия, то цена капитала равна годовой процентной ставке.

, где: p -") Цена единицы источника «долгосрочные ссуды банка» Kd = p*(1 - Т), где: p - ставка процентов по долгосрочной ссуде банка; Т - ставка налога на доходы (прибыль). Пример: Р - 24, 36% и T – 20%. Проценты по банковскому кредиту включаются в состав себестоимости продукции, скорректируем полученный результат на эффект налогового щита: Kd = 0, 2436 * (1 – 0, 3) = 19, 488 %. Цена заемного капитала составит в этом случае 19, 488%.

Цена единицы источника «долгосрочные ссуды банка» Kd = p*(1 - Т), где: p - ставка процентов по долгосрочной ссуде банка; Т - ставка налога на доходы (прибыль). Пример: Р - 24, 36% и T – 20%. Проценты по банковскому кредиту включаются в состав себестоимости продукции, скорректируем полученный результат на эффект налогового щита: Kd = 0, 2436 * (1 – 0, 3) = 19, 488 %. Цена заемного капитала составит в этом случае 19, 488%.

• Облигация – ценная бумага, которая дает владельцу право на получение номинальной стоимости и процентов от эмитента в определенный срок. • Облигация имеет следующие параметры: – Номинальное значение – Ставка купона – Периодичность выплаты купона – Дата окончания

• Облигация – ценная бумага, которая дает владельцу право на получение номинальной стоимости и процентов от эмитента в определенный срок. • Облигация имеет следующие параметры: – Номинальное значение – Ставка купона – Периодичность выплаты купона – Дата окончания

• Основной принцип: Стоимость финансовых инструментов = приведенная стоимость будущих денежных потоков • Стоимость облигаций определяется = настоящая приведенная стоимость купонов + номинальная стоимость облигаций • Ставка обратно пропорциональна к настоящей стоимости

• Основной принцип: Стоимость финансовых инструментов = приведенная стоимость будущих денежных потоков • Стоимость облигаций определяется = настоящая приведенная стоимость купонов + номинальная стоимость облигаций • Ставка обратно пропорциональна к настоящей стоимости

процентный") Общая доходность купонной облигации без права досрочного погашения где: D - купонный (годовой) процентный доход; M - номинальная или нарицательная стоимость облигации; P - текущая (рыночная) цена облигации; n - срок погашения облигации.

Общая доходность купонной облигации без права досрочного погашения где: D - купонный (годовой) процентный доход; M - номинальная или нарицательная стоимость облигации; P - текущая (рыночная) цена облигации; n - срок погашения облигации.

цена облигации;") Упрощенная формула: где: M - номинальная стоимость облигации; Р - текущая (рыночная) цена облигации; р - купонная ставка (в процентах).

Упрощенная формула: где: M - номинальная стоимость облигации; Р - текущая (рыночная) цена облигации; р - купонная ставка (в процентах).

Цена облигаций Купон где: С – размер купона, R – ставка Основной долг

Цена облигаций Купон где: С – размер купона, R – ставка Основной долг

= дата") Облигации с 0 купоном Необходимая информация для оценки: Время до погашения (T) = дата погашения- сегодняшняя дата - Номинальная стоимость (F) Ставка дисконтированния (r) Текущая стоимость облигации с нулевым купоном:

Облигации с 0 купоном Необходимая информация для оценки: Время до погашения (T) = дата погашения- сегодняшняя дата - Номинальная стоимость (F) Ставка дисконтированния (r) Текущая стоимость облигации с нулевым купоном:

Пример Определить стоимость 30 -ей облигации с нулевым купоном с номинальной стоимостью в $ 1000 и доходностью к погашению в 6%.

Пример Определить стоимость 30 -ей облигации с нулевым купоном с номинальной стоимостью в $ 1000 и доходностью к погашению в 6%.

Стоимость источника «привилегированные акции» где: Д - годовой дивиденд по привилегированным акциям; Р – текущая рыночная цена акции (без затрат на размещение). Пример. Предприятие выпускает бессрочные привилегированные акции с доходностью 10%. Номинал акции — 1000 тг. , годовой дивиденд по ней должен составлять 100 тг. По оценке банкиров, затраты на размещение акций составят 2, 5% от номинала, поэтому предприятие получит чистыми от каждой проданной акции 975 тг. Вычислить цену источника a можно, представив формулу следующим образом: Кз = Д/Р = 100/975 = 0, 1026 = 10, 26%.

Стоимость источника «привилегированные акции» где: Д - годовой дивиденд по привилегированным акциям; Р – текущая рыночная цена акции (без затрат на размещение). Пример. Предприятие выпускает бессрочные привилегированные акции с доходностью 10%. Номинал акции — 1000 тг. , годовой дивиденд по ней должен составлять 100 тг. По оценке банкиров, затраты на размещение акций составят 2, 5% от номинала, поэтому предприятие получит чистыми от каждой проданной акции 975 тг. Вычислить цену источника a можно, представив формулу следующим образом: Кз = Д/Р = 100/975 = 0, 1026 = 10, 26%.

Стоимость источника обыкновенных акций Цена источника «нераспределенная прибыль» 3 метода оценки: 1. Модель оценки доходности финансовых активов (САРМ). 2. Модель дисконтированного денежного потока (модель Гордона). 3. Метод «доходность облигации компании плюс премия за риск» .

Стоимость источника обыкновенных акций Цена источника «нераспределенная прибыль» 3 метода оценки: 1. Модель оценки доходности финансовых активов (САРМ). 2. Модель дисконтированного денежного потока (модель Гордона). 3. Метод «доходность облигации компании плюс премия за риск» .

К 4 = rf + βi * (rm") Модель оценки доходности финансовых активов (САРМ) К 4 = rf + βi * (rm – rf) rf - безрисковая доходность; rm - требуемая доходность портфеля или ожидаемый рыночный доход; βi - коэффициент i-той акции компании.

Модель оценки доходности финансовых активов (САРМ) К 4 = rf + βi * (rm – rf) rf - безрисковая доходность; rm - требуемая доходность портфеля или ожидаемый рыночный доход; βi - коэффициент i-той акции компании.

Ро - рыночная стоимость акции; Dt - ожидаемые") Метод дисконтированного денежного потока (модель Гордона) Ро - рыночная стоимость акции; Dt - ожидаемые дивидендные выплаты; rt - требуемая доходность; t - количество лет.

Метод дисконтированного денежного потока (модель Гордона) Ро - рыночная стоимость акции; Dt - ожидаемые дивидендные выплаты; rt - требуемая доходность; t - количество лет.

Если доходность акции будет расти с постоянным темпом • Dо - последний фактически выплаченный дивиденд; • r - требуемая доходность акции, учитывающая риск; • g - темпы прироста дивидендов (принимается постоянным во времени); • D 1 - дивиденды, которые должны быть получены за один год.

Если доходность акции будет расти с постоянным темпом • Dо - последний фактически выплаченный дивиденд; • r - требуемая доходность акции, учитывающая риск; • g - темпы прироста дивидендов (принимается постоянным во времени); • D 1 - дивиденды, которые должны быть получены за один год.

Обыкновенные акции их цена измеряется на основе различных методов, но наиболее распространенной является формула: КОА = Дивиденды, выплаченные в отчетном периоде / Рыночная стоимость обыкн. акции + ∆ТОА где: ∆ТОА – прогнозированный прирост дивидендов по обыкновенной акции.

Обыкновенные акции их цена измеряется на основе различных методов, но наиболее распространенной является формула: КОА = Дивиденды, выплаченные в отчетном периоде / Рыночная стоимость обыкн. акции + ∆ТОА где: ∆ТОА – прогнозированный прирост дивидендов по обыкновенной акции.

Этапы определения стоимости капитала • • Осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы. Рассчитывается цена каждого источника в отдельности. Определяется средневзвешенная цена капитала на основании использования удельного веса каждого компонента в общей сумме инвестированного капитала. Разрабатываются мероприятия по оптимизации структуры капитала фирмы по различным критериям и формированию целевой структуры капитала.

Этапы определения стоимости капитала • • Осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы. Рассчитывается цена каждого источника в отдельности. Определяется средневзвешенная цена капитала на основании использования удельного веса каждого компонента в общей сумме инвестированного капитала. Разрабатываются мероприятия по оптимизации структуры капитала фирмы по различным критериям и формированию целевой структуры капитала.

Цена источника «нераспределенная прибыль» Отложенная к выплате прибыль нередко может занимать большой удельный вес в общей сумме источников собственных средств. Нераспределенная прибыль является частью собственного капитала, а цена этого источника может быть определена как доходность, которую акционеры требуют от обыкновенных акций фирмы. Этот подход основан на следующей идее. Голосуя за реинвестирование части своей прибыли, акционеры неформально предполагают, что для них более выгодны изъятие прибыли и вложение ее в какие-то другие рыночные активы. В некотором смысле такая операция равносильна приобретению ими новых акций. Цена источника средств «отложенная к выплате прибыль» численно равна цене источника средств «обыкновенные акции» .

Цена источника «нераспределенная прибыль» Отложенная к выплате прибыль нередко может занимать большой удельный вес в общей сумме источников собственных средств. Нераспределенная прибыль является частью собственного капитала, а цена этого источника может быть определена как доходность, которую акционеры требуют от обыкновенных акций фирмы. Этот подход основан на следующей идее. Голосуя за реинвестирование части своей прибыли, акционеры неформально предполагают, что для них более выгодны изъятие прибыли и вложение ее в какие-то другие рыночные активы. В некотором смысле такая операция равносильна приобретению ими новых акций. Цена источника средств «отложенная к выплате прибыль» численно равна цене источника средств «обыкновенные акции» .

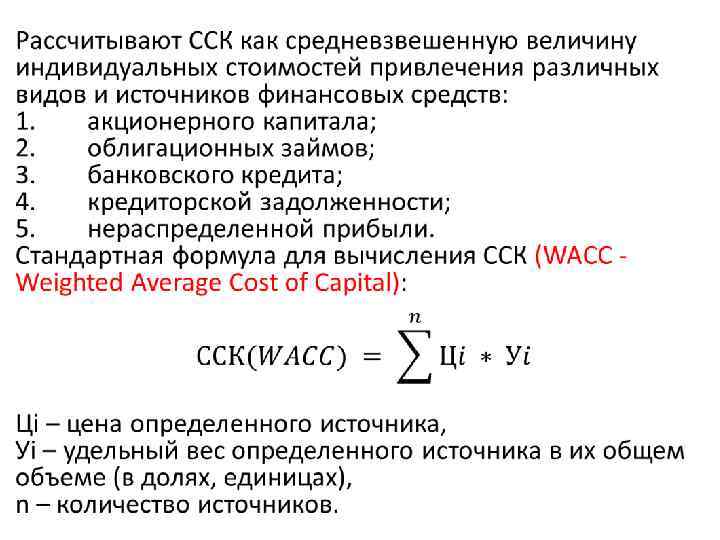

") ССК (средневзвешенная стоимость капитала; WACC - Weighted Average Cost of Capital)

ССК (средневзвешенная стоимость капитала; WACC - Weighted Average Cost of Capital)

осуществляется с помощью оценки его стоимости. Стоимость капитала – цена,") Управление капиталом (пассивами баланса) осуществляется с помощью оценки его стоимости. Стоимость капитала – цена, которую уплачивает корпорация за привлечение капитала из различных источников. Стоимость капитала используют как: 1) измеритель доходности текущей деятельности, поскольку стоимость капитала отражает часть прибыли (чистой прибыли, которая должна быть уплачена за привлечение нового капитала); 2) показатель стоимости капитала применяют как критерий в процессе осуществления реального инвестирования. Уровень стоимости капитала: • используют как дисконтную ставку, по которой сумма будущих денежных потоков финансовых средств приведет к настоящей стоимости; • служит базой для сравнения с внутренней нормой доходности по определенному проекту.

Управление капиталом (пассивами баланса) осуществляется с помощью оценки его стоимости. Стоимость капитала – цена, которую уплачивает корпорация за привлечение капитала из различных источников. Стоимость капитала используют как: 1) измеритель доходности текущей деятельности, поскольку стоимость капитала отражает часть прибыли (чистой прибыли, которая должна быть уплачена за привлечение нового капитала); 2) показатель стоимости капитала применяют как критерий в процессе осуществления реального инвестирования. Уровень стоимости капитала: • используют как дисконтную ставку, по которой сумма будущих денежных потоков финансовых средств приведет к настоящей стоимости; • служит базой для сравнения с внутренней нормой доходности по определенному проекту.

– это") Внутренняя норма доходности (внутренний коэффициент окупаемости, Internal Rate of Return – IRR) – это такая ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Если IRR по проекту ниже, чем показатель стоимости капитала, то подобный инвестиционный проект не принимают к реализации.

Внутренняя норма доходности (внутренний коэффициент окупаемости, Internal Rate of Return – IRR) – это такая ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Если IRR по проекту ниже, чем показатель стоимости капитала, то подобный инвестиционный проект не принимают к реализации.

представляет собой минимальную") ССК (средневзвешенная стоимость капитала; WACC - Weighted Average Cost of Capital) представляет собой минимальную норму прибыли, которую ожидают инвесторы от своих вложений. Выбранные для реализации проекты, должны обеспечивать не меньшую рентабельность, чем ССК.

ССК (средневзвешенная стоимость капитала; WACC - Weighted Average Cost of Capital) представляет собой минимальную норму прибыли, которую ожидают инвесторы от своих вложений. Выбранные для реализации проекты, должны обеспечивать не меньшую рентабельность, чем ССК.

Источники средств Средняя стоимость источника средств, % Доля источника в пассиве баланса, доля единицы Обыкновенные акции 35 0, 5 Привилегированные акции 25 0, 1 Корпоративные облигации 20 0, 05 Кредиторы 15 0, 20 Краткосрочные кредиты банков 23 0, 15 - 1 Итого ССК=40 • 0, 5 + 20 • 0, 1 + 25 • 0, 05 +10 • 0, 20 + 23 • 0, 15 = 28, 7% С т. зр. риска ССК определяют как безрисковую часть нормы прибыли на вложенный капитал. Концепция ССК является разносторонней и предполагает проведение многочисленных калькуляций. Поэтому в повседневной практике возможно применение экспресс-метода, при котором за ССК принимают ставку банковского процента. Подобный подход логичен, т. к. при выборе варианта инвестиций ожидаемый вариант рентабельности инвестиций должен быть выше среднепроцентной ставки за кредит. Однако он не учитывает дивидендную политику предприятия.

Источники средств Средняя стоимость источника средств, % Доля источника в пассиве баланса, доля единицы Обыкновенные акции 35 0, 5 Привилегированные акции 25 0, 1 Корпоративные облигации 20 0, 05 Кредиторы 15 0, 20 Краткосрочные кредиты банков 23 0, 15 - 1 Итого ССК=40 • 0, 5 + 20 • 0, 1 + 25 • 0, 05 +10 • 0, 20 + 23 • 0, 15 = 28, 7% С т. зр. риска ССК определяют как безрисковую часть нормы прибыли на вложенный капитал. Концепция ССК является разносторонней и предполагает проведение многочисленных калькуляций. Поэтому в повседневной практике возможно применение экспресс-метода, при котором за ССК принимают ставку банковского процента. Подобный подход логичен, т. к. при выборе варианта инвестиций ожидаемый вариант рентабельности инвестиций должен быть выше среднепроцентной ставки за кредит. Однако он не учитывает дивидендную политику предприятия.

Оптимизация структуры капитала – одна из самых сложных процедур в процессе управления корпоративными финансами. 2 ключевые задачи в принятии решений: 1) установление приемлемых пропорций в использовании СК и ЗК; 2) обеспечение, в случае необходимости, привлечения внешнего и внутреннего капитала.

Оптимизация структуры капитала – одна из самых сложных процедур в процессе управления корпоративными финансами. 2 ключевые задачи в принятии решений: 1) установление приемлемых пропорций в использовании СК и ЗК; 2) обеспечение, в случае необходимости, привлечения внешнего и внутреннего капитала.

ПОНЯТИЕ И ВИДЫ СТОИМОСТИ КАПИТАЛА Текущая стоимость капитала характеризует существующую структуру капитала организации и может быть выражена как в балансовой, так и рыночной оценке. Поскольку текущая стоимость капитала учитывает ранее произведенные затраты по привлечению капитала акционеров, пайщиков и уже заключенные кредитные договоры и условия коммерческого кредитования, она представляет интерес в плане оценки прошлых действий руководства по выбору источников финансирования деятельности организации.

ПОНЯТИЕ И ВИДЫ СТОИМОСТИ КАПИТАЛА Текущая стоимость капитала характеризует существующую структуру капитала организации и может быть выражена как в балансовой, так и рыночной оценке. Поскольку текущая стоимость капитала учитывает ранее произведенные затраты по привлечению капитала акционеров, пайщиков и уже заключенные кредитные договоры и условия коммерческого кредитования, она представляет интерес в плане оценки прошлых действий руководства по выбору источников финансирования деятельности организации.

ПОНЯТИЕ И ВИДЫ СТОИМОСТИ КАПИТАЛА Предельная стоимость капитала характеризует такую структуру капитала, которая позволит организации компенсировать издержки, связанные с финансированием инвестиций, на основе будущих доходов от этих инвестиций. Здесь стоимость капитала выступает как предельная ставка той формы финансирования, которую предприятие собирается использовать в будущем.

ПОНЯТИЕ И ВИДЫ СТОИМОСТИ КАПИТАЛА Предельная стоимость капитала характеризует такую структуру капитала, которая позволит организации компенсировать издержки, связанные с финансированием инвестиций, на основе будущих доходов от этих инвестиций. Здесь стоимость капитала выступает как предельная ставка той формы финансирования, которую предприятие собирается использовать в будущем.

Например, если для корпорации условия привлечения заемного капитала — 20% годовых, собственного капитала — 30% годовых и финансовый рычаг равен 50%, то реинвестирование чистой прибыли, как использование внутреннего источника привлечения капитала, будет обходиться корпорации в 25% годовых. Предельная стоимость капитала при неизменности стоимостей отдельных элементов равна средней стоимости капитала корпорации вне зависимости от того, какой источник конкретно использовался в данном инвестиционном проекте.

Например, если для корпорации условия привлечения заемного капитала — 20% годовых, собственного капитала — 30% годовых и финансовый рычаг равен 50%, то реинвестирование чистой прибыли, как использование внутреннего источника привлечения капитала, будет обходиться корпорации в 25% годовых. Предельная стоимость капитала при неизменности стоимостей отдельных элементов равна средней стоимости капитала корпорации вне зависимости от того, какой источник конкретно использовался в данном инвестиционном проекте.

Различают предельную стоимость различных элементов капитала и предельную стоимость всего капитала. В приведенном примере предельная стоимость ЗК = 20%, предельная стоимость привлечения СК (нераспределенной прибыли) = 30%. Предельная стоимость капитала корпорации составит 0, 5 х 20% + 0, 5 х 30% = 25%. Для компании очень важным положением является то, что стоимость каждой денежной единицы нового капитала определяется предельной стоимостью капитала как средневзвешенной всех используемых компанией элементов капитала, а не только тех, которые покрывают новые активы или проект.

Различают предельную стоимость различных элементов капитала и предельную стоимость всего капитала. В приведенном примере предельная стоимость ЗК = 20%, предельная стоимость привлечения СК (нераспределенной прибыли) = 30%. Предельная стоимость капитала корпорации составит 0, 5 х 20% + 0, 5 х 30% = 25%. Для компании очень важным положением является то, что стоимость каждой денежной единицы нового капитала определяется предельной стоимостью капитала как средневзвешенной всех используемых компанией элементов капитала, а не только тех, которые покрывают новые активы или проект.

Предельная стоимость капитала определяется как стоимость последнего доллара из нового капитала, мобилизуемого фирмой. Предельная стоимость увеличивается по мере того, как фирма привлекает все большее количество капитала.

Предельная стоимость капитала определяется как стоимость последнего доллара из нового капитала, мобилизуемого фирмой. Предельная стоимость увеличивается по мере того, как фирма привлекает все большее количество капитала.

ПОНЯТИЕ И ВИДЫ СТОИМОСТИ КАПИТАЛА Целевая стоимость капитала характеризует такое соотношение между собственным и заемным капиталом, которое отражает некоторую приемлемую степень финансового риска предприятия (оптимальная структура капитала), а также его способность в случае необходимости привлечь заемный капитал в желаемых объемах и на приемлемых условиях.

ПОНЯТИЕ И ВИДЫ СТОИМОСТИ КАПИТАЛА Целевая стоимость капитала характеризует такое соотношение между собственным и заемным капиталом, которое отражает некоторую приемлемую степень финансового риска предприятия (оптимальная структура капитала), а также его способность в случае необходимости привлечь заемный капитал в желаемых объемах и на приемлемых условиях.

Положения традиционной теории управления структурой капитала • Цена капитала зависит от его структуры • Существует оптимальная структура капитала при которой WACC минимальна, а стоимость компании максимальна

Положения традиционной теории управления структурой капитала • Цена капитала зависит от его структуры • Существует оптимальная структура капитала при которой WACC минимальна, а стоимость компании максимальна

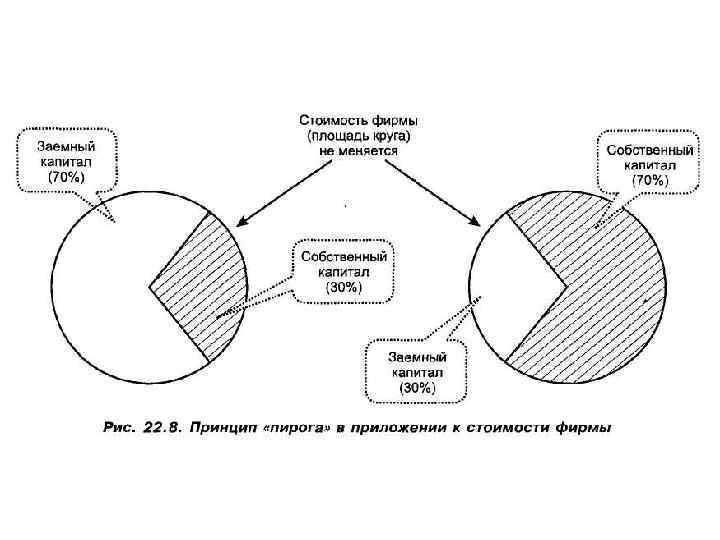

Положения теории Модильяни-Миллера Ø Цена капитала всегда выравнивается путем передислокации капитала от одних держателей к другим или от одной формы инвестирования к другой Ø Цена капитала и фирмы не зависят от структуры капитала – «принцип пирога»

Положения теории Модильяни-Миллера Ø Цена капитала всегда выравнивается путем передислокации капитала от одних держателей к другим или от одной формы инвестирования к другой Ø Цена капитала и фирмы не зависят от структуры капитала – «принцип пирога»

Положения теории Модильяни-Миллера «ПРИНЦИП ПИРОГА» ЗК 60% Стоимость фирмы не меняется СК 40% ЗК 40% СК 60%

Положения теории Модильяни-Миллера «ПРИНЦИП ПИРОГА» ЗК 60% Стоимость фирмы не меняется СК 40% ЗК 40% СК 60%

ИСТОЧНИКИ СРЕДСТВ ФИРМЫ ИСТОЧНИКИ СРЕДСТВ КРАТКОСРОЧНОГО НАЗНАЧЕНИЯ КРАТКОСРОЧНАЯ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (частично платный, частично бесплатный источник) ИСТОЧНИКИ СРЕДСТВ ДОЛГОСРОЧНОГО НАЗНАЧЕНИЯ (КАПИТАЛ) КРАТКОСРОЧНЫЕ КРЕДИТЫ И ЗАЙМЫ (платный источник) КАПИТАЛ СОБСТВЕННИКОВ (платный источник) ЗАЕМНЫЙ КАПИТАЛ (платный источник) СПОНТАННЫЕ ИСТОЧНИКИ (бесплатный источник) БАНКОВСКИЕ ОБЫКНОВЕННЫЙ АКЦИОНЕРНЫЙ КАПИТАЛ ДОЛЕВОЙ КАПИТАЛ В ВИДЕ ОБЫКНОВЕННЫХ АКЦИЙ ДОЛЕВОЙ КАПИТАЛ В ВИДЕ ПРИВЕЛЕГИРОВАННЫХ АКЦИЙ РЕИНВЕСТИРОВАННАЯ ПРИБЫЛЬ В ВИДЕ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ И ПРОЧИХ ФОНДОВ СОБСТВЕННЫХ СРЕДСТВ КРЕДИТЫ ОБЛИГАЦИОННЫЕ ЗАЙМЫ ПРОЧИЕ ЗАЙМЫ

ИСТОЧНИКИ СРЕДСТВ ФИРМЫ ИСТОЧНИКИ СРЕДСТВ КРАТКОСРОЧНОГО НАЗНАЧЕНИЯ КРАТКОСРОЧНАЯ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (частично платный, частично бесплатный источник) ИСТОЧНИКИ СРЕДСТВ ДОЛГОСРОЧНОГО НАЗНАЧЕНИЯ (КАПИТАЛ) КРАТКОСРОЧНЫЕ КРЕДИТЫ И ЗАЙМЫ (платный источник) КАПИТАЛ СОБСТВЕННИКОВ (платный источник) ЗАЕМНЫЙ КАПИТАЛ (платный источник) СПОНТАННЫЕ ИСТОЧНИКИ (бесплатный источник) БАНКОВСКИЕ ОБЫКНОВЕННЫЙ АКЦИОНЕРНЫЙ КАПИТАЛ ДОЛЕВОЙ КАПИТАЛ В ВИДЕ ОБЫКНОВЕННЫХ АКЦИЙ ДОЛЕВОЙ КАПИТАЛ В ВИДЕ ПРИВЕЛЕГИРОВАННЫХ АКЦИЙ РЕИНВЕСТИРОВАННАЯ ПРИБЫЛЬ В ВИДЕ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ И ПРОЧИХ ФОНДОВ СОБСТВЕННЫХ СРЕДСТВ КРЕДИТЫ ОБЛИГАЦИОННЫЕ ЗАЙМЫ ПРОЧИЕ ЗАЙМЫ

ЭТАПЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ КАПИТАЛА I ЭТАП - осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы II ЭТАП -рассчитывается цена каждого источника в отдельности определяется средневзвешенная цена капитала на основании использования удельного веса каждого компонента в общей сумме инвестированного капитала. III ЭТАП - разрабатываются мероприятия по оптимизации структуры капитала фирмы по различным критериям и формированию целевой структуры капитала. IV ЭТАП

ЭТАПЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ КАПИТАЛА I ЭТАП - осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы II ЭТАП -рассчитывается цена каждого источника в отдельности определяется средневзвешенная цена капитала на основании использования удельного веса каждого компонента в общей сумме инвестированного капитала. III ЭТАП - разрабатываются мероприятия по оптимизации структуры капитала фирмы по различным критериям и формированию целевой структуры капитала. IV ЭТАП