ТЕМА 5 (фин.стат).ppt

- Количество слайдов: 22

ТЕМА 5: СТАТИСТИКА ФИНАНСОВ ОТРАСЛЕЙ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

ТЕМА 5: СТАТИСТИКА ФИНАНСОВ ОТРАСЛЕЙ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

ПЛАН: 1. Сущность и задачи статистики финансов отраслей национальной экономики 2. Статистика финансов предприятий 3. Особенности статистического анализа финансов предприятий производственной сферы 4. Особенности статистического анализа финансов торговых предприятий

ПЛАН: 1. Сущность и задачи статистики финансов отраслей национальной экономики 2. Статистика финансов предприятий 3. Особенности статистического анализа финансов предприятий производственной сферы 4. Особенности статистического анализа финансов торговых предприятий

1. СУЩНОСТЬ И ЗАДАЧИ СТАТИСТИКИ ФИНАНСОВ ОТРАСЛЕЙ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

1. СУЩНОСТЬ И ЗАДАЧИ СТАТИСТИКИ ФИНАНСОВ ОТРАСЛЕЙ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

Финансы составляют совокупность экономических отношений, связанных с формированием, распределением и использованием денежных средств (финансовых ресурсов) в хозяйственной деятельности. Финансовые ресурсы — это денежные средства (собственные и привлеченные) хозяйствующих субъектов, находящиеся в их распоряжении и предназначенные для выполнения финансовых обязательств и осуществления затрат для производства.

Финансы составляют совокупность экономических отношений, связанных с формированием, распределением и использованием денежных средств (финансовых ресурсов) в хозяйственной деятельности. Финансовые ресурсы — это денежные средства (собственные и привлеченные) хозяйствующих субъектов, находящиеся в их распоряжении и предназначенные для выполнения финансовых обязательств и осуществления затрат для производства.

СТАТИСТИКА ФИНАНСОВ ОТРАСЛЕЙ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ: изучает систему показателей и количественные характеристики экономических отношений на основе свойственных ей статистических методов; изучает процесс осуществления финансовыми органами распределения, накопления и использования финансовых ресурсов; определяет резервы получения прибыли и повышения рентабельности; выявляет факторы, которые влияют на показатели финансового состояния; исследует распределение прибыли, оборачиваемость оборотных средств.

СТАТИСТИКА ФИНАНСОВ ОТРАСЛЕЙ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ: изучает систему показателей и количественные характеристики экономических отношений на основе свойственных ей статистических методов; изучает процесс осуществления финансовыми органами распределения, накопления и использования финансовых ресурсов; определяет резервы получения прибыли и повышения рентабельности; выявляет факторы, которые влияют на показатели финансового состояния; исследует распределение прибыли, оборачиваемость оборотных средств.

ЗАДАЧИ СТАТИСТИКИ ФИНАНСОВ ОТРАСЛЕЙ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ: разработка инструментов статистического наблюдения (форм отчетности, которые утверждает Министерство финансов Украины и Государственный комитет по статистике); проведение специальных наблюдений, которые дают возможность получить необходимую информацию для исследования того или иного явления; методологическое и техническое обеспечение свода данных, которые получают от предприятий в процессе предоставления ими статистической отчетности, группировки и подачи данных органам управления и контроля;

ЗАДАЧИ СТАТИСТИКИ ФИНАНСОВ ОТРАСЛЕЙ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ: разработка инструментов статистического наблюдения (форм отчетности, которые утверждает Министерство финансов Украины и Государственный комитет по статистике); проведение специальных наблюдений, которые дают возможность получить необходимую информацию для исследования того или иного явления; методологическое и техническое обеспечение свода данных, которые получают от предприятий в процессе предоставления ими статистической отчетности, группировки и подачи данных органам управления и контроля;

совершенствование системы статистических показателей, которые характеризуют финансы предприятий и отраслей национальной экономики; совершенствование статистической методологии анализа показателей прибыли, рентабельности, выявление и измерение факторов, которые влияют на изменение этих показателей.

совершенствование системы статистических показателей, которые характеризуют финансы предприятий и отраслей национальной экономики; совершенствование статистической методологии анализа показателей прибыли, рентабельности, выявление и измерение факторов, которые влияют на изменение этих показателей.

2. СТАТИСТИКА ФИНАНСОВ ПРЕДПРИЯТИЙ

2. СТАТИСТИКА ФИНАНСОВ ПРЕДПРИЯТИЙ

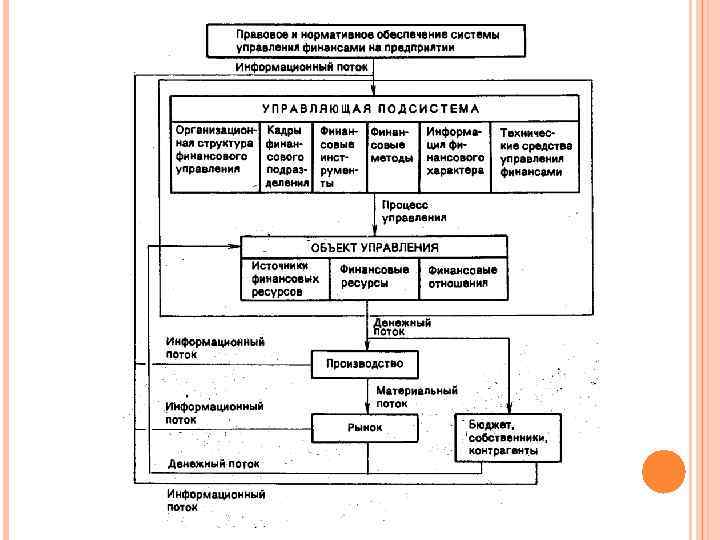

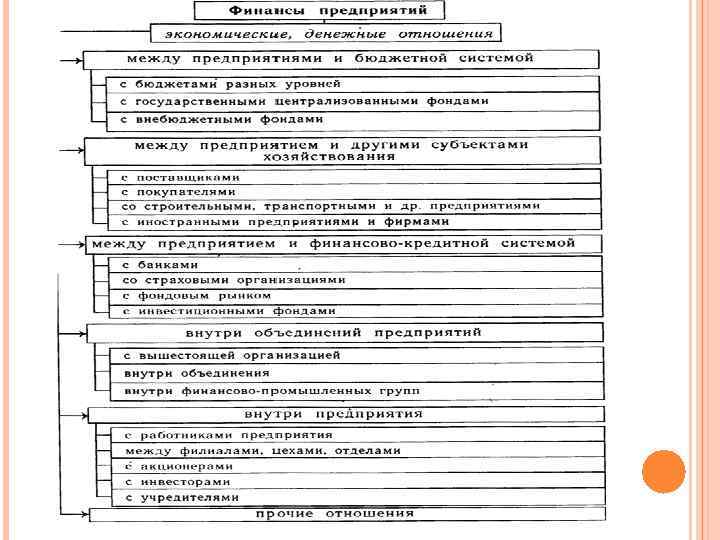

Переход к рыночной экономики существенно повлиял на финансовую систему вообще и прежде всего на его основное звено – финансы предприятий. Финансы предприятий (организаций), хозяйствующих субъектов представляют собой финансовые отношения, выраженные в денежной форме, возникающие при образовании, распределении и использовании финансовых ресурсов в процессе производства и реализации товаров, выполнения работ и оказания различных услуг.

Переход к рыночной экономики существенно повлиял на финансовую систему вообще и прежде всего на его основное звено – финансы предприятий. Финансы предприятий (организаций), хозяйствующих субъектов представляют собой финансовые отношения, выраженные в денежной форме, возникающие при образовании, распределении и использовании финансовых ресурсов в процессе производства и реализации товаров, выполнения работ и оказания различных услуг.

ФИНАНСЫ ПРЕДПРИЯТИЙ ВЫПОЛНЯЮТ ОПРЕДЕЛЕННЫЕ ФУНКЦИИ: оперативную (основывается на итогах статистического анализа формирования доходов и фондов); распределительную (состоит в распределении полученных средств по направлениям с целью поддержания пропорционального их использования); контрольную (проверка эффективности разных видов деятельности).

ФИНАНСЫ ПРЕДПРИЯТИЙ ВЫПОЛНЯЮТ ОПРЕДЕЛЕННЫЕ ФУНКЦИИ: оперативную (основывается на итогах статистического анализа формирования доходов и фондов); распределительную (состоит в распределении полученных средств по направлениям с целью поддержания пропорционального их использования); контрольную (проверка эффективности разных видов деятельности).

Предметом изучения статистики финансов предприятий является количественная характеристика их финансово-денежных отношений с учетом их качественных особенностей, обусловленных образованием, распределением и использованием финансовых ресурсов, выполнением обязательств хозяйствующих субъектов друг перед другом, перед финансово-кредитной системой и государством.

Предметом изучения статистики финансов предприятий является количественная характеристика их финансово-денежных отношений с учетом их качественных особенностей, обусловленных образованием, распределением и использованием финансовых ресурсов, выполнением обязательств хозяйствующих субъектов друг перед другом, перед финансово-кредитной системой и государством.

ЗАДАЧИ СТАТИСТИКИ ФИНАНСОВ ПРЕДПРИЯТИЙ: изучение состояния и развития финансоводенежных отношений хозяйствующих субъектов; анализ объема и структуры источников формирования финансовых ресурсов; определение направлений использования денежных средств; анализ уровня и динамики прибыли, рентабельности (доходности) предприятия (организации); оценка финансовой устойчивости и состояния платежеспособности; оценка выполнения хозяйствующими субъектами финансово-кредитных обязательств.

ЗАДАЧИ СТАТИСТИКИ ФИНАНСОВ ПРЕДПРИЯТИЙ: изучение состояния и развития финансоводенежных отношений хозяйствующих субъектов; анализ объема и структуры источников формирования финансовых ресурсов; определение направлений использования денежных средств; анализ уровня и динамики прибыли, рентабельности (доходности) предприятия (организации); оценка финансовой устойчивости и состояния платежеспособности; оценка выполнения хозяйствующими субъектами финансово-кредитных обязательств.

3. ОСОБЕННОСТИ СТАТИСТИЧЕСКОГО АНАЛИЗА ФИНАНСОВ ПРЕДПРИЯТИЙ ПРОИЗВОДСТВЕННОЙ СФЕРЫ

3. ОСОБЕННОСТИ СТАТИСТИЧЕСКОГО АНАЛИЗА ФИНАНСОВ ПРЕДПРИЯТИЙ ПРОИЗВОДСТВЕННОЙ СФЕРЫ

ЦЕЛЬ АНАЛИЗА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ ПРОИЗВОДСТВЕННОЙ СФЕРЫ: оценить прошлую финансовую деятельность предприятия; подготовить информацию, необходимую для прогнозирования.

ЦЕЛЬ АНАЛИЗА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ ПРОИЗВОДСТВЕННОЙ СФЕРЫ: оценить прошлую финансовую деятельность предприятия; подготовить информацию, необходимую для прогнозирования.

КРИТЕРИИ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРОИЗВОДСТВЕННОЙ СФЕРЫ: 1. Платежеспособность предприятий производственной сферы – это своевременное и полное исполнение своих платежных обязательств, которые исходят из торговых, кредитных и прочих операций денежного характера, а также перед контрагентами. 2. Рентабельность – это относительный показатель, который дает возможность в общем виде охарактеризовать прибыльность предприятия. 3. Ликвидность – это способность предприятия своевременно погашать краткосрочными обязательствами.

КРИТЕРИИ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРОИЗВОДСТВЕННОЙ СФЕРЫ: 1. Платежеспособность предприятий производственной сферы – это своевременное и полное исполнение своих платежных обязательств, которые исходят из торговых, кредитных и прочих операций денежного характера, а также перед контрагентами. 2. Рентабельность – это относительный показатель, который дает возможность в общем виде охарактеризовать прибыльность предприятия. 3. Ликвидность – это способность предприятия своевременно погашать краткосрочными обязательствами.

4. ОСОБЕННОСТИ СТАТИСТИЧЕСКОГО АНАЛИЗА ФИНАНСОВ ТОРГОВЫХ ПРЕДПРИЯТИЙ

4. ОСОБЕННОСТИ СТАТИСТИЧЕСКОГО АНАЛИЗА ФИНАНСОВ ТОРГОВЫХ ПРЕДПРИЯТИЙ

КРИТЕРИИ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ СФЕРЫ ТОРГОВЛИ: ликвидности; деловой активности; рентабельности.

КРИТЕРИИ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ СФЕРЫ ТОРГОВЛИ: ликвидности; деловой активности; рентабельности.

ОСНОВНЫМИ ФИНАНСОВЫМИ ПОКАЗАТЕЛЯМИ ТОРГОВЫХ ПРЕДПРИЯТИЙ ЯВЛЯЮТСЯ ВАЛОВОЙ ДОХОД, ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ. Валовой доход – это разница между ценами реализации и закупки. Результатом (эффектом) коммерческих соглашений по закупки товаров является размер чистой прибыли, которая остается в распоряжении торгового предприятия. Чистую прибыль можно определить как разницу между валовым доходом и суммами материальных и приравненных к ним затрат, затрат на оплату труда работников и обязательных платежей торгового предприятия.

ОСНОВНЫМИ ФИНАНСОВЫМИ ПОКАЗАТЕЛЯМИ ТОРГОВЫХ ПРЕДПРИЯТИЙ ЯВЛЯЮТСЯ ВАЛОВОЙ ДОХОД, ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ. Валовой доход – это разница между ценами реализации и закупки. Результатом (эффектом) коммерческих соглашений по закупки товаров является размер чистой прибыли, которая остается в распоряжении торгового предприятия. Чистую прибыль можно определить как разницу между валовым доходом и суммами материальных и приравненных к ним затрат, затрат на оплату труда работников и обязательных платежей торгового предприятия.

рентабельность затрат оборота = чистая прибыль / затраты оборота * 100%;") ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ: а) рентабельность затрат оборота = чистая прибыль / затраты оборота * 100%; б) рентабельность оборота по закупке товаров = чистая прибыль / товарооборот по закупке товаров * 100%; в) рентабельность товарооборота после реализации товаров = чистая прибыль / товарооборот по реализации товаров * 100%.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ: а) рентабельность затрат оборота = чистая прибыль / затраты оборота * 100%; б) рентабельность оборота по закупке товаров = чистая прибыль / товарооборот по закупке товаров * 100%; в) рентабельность товарооборота после реализации товаров = чистая прибыль / товарооборот по реализации товаров * 100%.

На результаты финансово-хозяйственной деятельности торговых предприятий влияет оборачиваемость товаров. Период времени, на протяжении которых товар находится в сфере обращения, называют временем оборота. Экономия времени в сфере обращения приводит к ускорению процесса воспроизводства вообще.

На результаты финансово-хозяйственной деятельности торговых предприятий влияет оборачиваемость товаров. Период времени, на протяжении которых товар находится в сфере обращения, называют временем оборота. Экономия времени в сфере обращения приводит к ускорению процесса воспроизводства вообще.