Оборотные активы.ppt

- Количество слайдов: 38

ТЕМА 5 ОБОРОТНЫЕ АКТИВЫ ПРЕДПРИЯТИЯ 1. Экономическая сущность и классификация оборотных активов 2. Анализ оборотных активов и источников их формирования 3. Управление дебиторской задолженностью 4. Управление запасами

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ ОБОРОТНЫХ АКТИВОВ

ОБОРОТНЫЕ АКТИВЫ Это совокупность имущественных ценностей, обслуживающих текущую операционную деятельность и полностью потребляемых в течение одного операционного цикла Производственные запасы Дебиторская задолженность Денежные средства Краткосрочные финансовые вложения

ОБОРОТНЫЙ КАПИТАЛ Это денежные средства и другое имущество, которое организация использует для осуществления своей деятельности, непрерывно участвующие во всех стадиях кругооборота капитала одновременно Д – Т…. производство…ГП – Д’

РАСХОДЫ И РИСКИ, СВЯЗАННЫЕ С НЕДОСТАТКОМ ОБОРОТНЫХ СРЕДСТВ 1. 2. 3. Задержки в снабжении сырьем и материалами и как следствие увеличение продолжительности производственного цикла и рост затрат Снижение объемов продаж из-за недостаточных запасов ГП Дополнительные затраты на решение вопросов финансирования

РАСХОДЫ И РИСКИ, СВЯЗАННЫЕ С ИЗБЫТКОМ ОБОРОТНЫХ СРЕДСТВ 1. 2. 3. 4. 5. Запасы могут испортиться физически или морально устареть Рост расходов на хранение излишков запасов Должники могут отказаться платить либо обанкротиться Банки могут обанкротиться Инфляция уменьшает стоимость дебиторской задолженности и денежных средств

По размещению в воспроизвод ственном процессе Оборотные производственные фонды Фонды обращения

Собственные По источникам формирования Заемные

Запасы сырья, материалов, полуфабрикатов Запасы готовой продукции По материальновещественно му содержа нию Дебиторская задолженность Денежные средства Краткосрочные финансовые вложения Прочие оборотные активы

Переменные оборотные активы (варьирующая часть)")

По периоду функционирова ния Постоянные оборотные активы (системная часть) Переменные оборотные активы (варьирующая часть)

По степени ликвидности Быстрореализуемые (среднеликвидные) Абсолютно ликвидные")

Медленнореализуемые (низколиквидные) По степени ликвидности Быстрореализуемые (среднеликвидные) Абсолютно ликвидные

По принципам организации и регулирования Нормируемые оборотные активы Ненормируемые оборотные активы

2. АНАЛИЗ ОБОРОТНЫХ АКТИВОВ И ИСТОЧНИКОВ ИХ ФОРМИРОВАНИЯ

ØАнализ динамики Об. А. и их удельного веса ØАнализ динамики Об. А. по их видам ØАнализ оборачиваемости Об. А. по их видам ØАнализ рентабельности оборотных активов ØАнализ состава источников финансирования, их динамики и структуры, определение уровня финансового риска

Коэффициенты загрузки (закрепления) Кз")

Коэффициенты оборачиваемости Показатели Оборачиваемости Коб = В/Об. А (в разах) Коэффициенты загрузки (закрепления) Кз = Об. А/В (в руб. ) Продолжительность одного оборота в днях Т = Д/Коб (в днях. ) Д=30, 90, 180, 360

ПРОДОЛЖИТЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ЦИКЛА Продолжительно сть оборота производственн незавершенног готовой дебиторской ых запасов о производства продукции задолженности Продолж-ть оборота кредиторской задолженности ПРОДОЛЖИТЕЛЬНОСТЬ ФИНАНСОВОГО ЦИКЛА

1. 2. 3. Собственные средства Кредиторская задолженность Краткосрочные кредиты и займы СИОС = Об. А – КО СИОС = СС – СС во ВОА = СС – (ВОА - ДО) = =СС - ВОА + ДО 1. 2. ПОКАЗАТЕЛИ ОБЕСПЕЧЕННОСТИ СИОС Коэффициент обеспеченности оборотных активов Коэффициент обеспеченности запасов

1. К-т обеспеченности оборотных активов собственными источниками средств Коб = СИОС/Об. А (норматив 0, 1) 2. К-т обеспеченности запасов Коб. з = СИОС/З (норматив 0, 6 -0, 8 (1))

3. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

1. Доля оборотного капитала, авансированного в дебиторскую задолженность позволяет оценить уровень ДЗ и ее динамику 2. Период обращения (инкассации) ДЗ показывает влияние ДЗ на финансовый цикл предприятия 3. Скорость обращения ДЗ показывает сколько оборотов за период совершает оборотный капитал, авансированный в ДЗ

")

4. Коэффициенты доли видов ДЗ в общей сумме ДЗ и срока их возникновения (возраста) позволяют оценить качество ДЗ 5. Абсолютный и относительный эффект от авансирования капитала в ДЗ сопоставляется сумма дополнительной прибыли, полученной предприятием за счет увеличения объема продаж путем предоставления отсрочки платежа с дополнительными расходами на авансирование капитала и обслуживание прироста ДЗ и величиной безнадежных долгов

отсрочки")

Вид ДЗ Причины возникновения ДЗ 1. Задолженность покупателей и заказчиков Предоставление покупателям (заказчикам) отсрочки платежа за т. р. у. (коммерческого кредита) 2. Прочая ДЗ, в т. ч. Векселя к получению Получение обеспечения в счет предоставления коммерческого кредита Задолженность дочерних и зависимых Совершение хозяйственных операций обществ с аффилированными лицами Задолженность участников (учредителей) по вкладам в УК Формирование собственного капитала компании Авансы выданные Предоплата за т. р. у. , предоставляемые поставщиками Прочие дебиторы 1. Совершение хоз. операций с физическими лицами 2. Переплата (сумма к возмещению) по налогам и сборам 3. Прочие расчеты с юридическими лицами

ДЗ Просроченная Текущая Сомнительная Безнадежная

Система принятия мер и реализации решений относительно величины дебиторской задолженности, приводящая к оптимизации предприятия совокупных дебиторской денежных при затрат потоков минимизации по управлению задолженностью определенный период за

4. УПРАВЛЕНИЕ ЗАПАСАМИ

запасов (в целом и по видам) и принятие решений, нацеленных")

Контроль за состоянием (достаточностью) запасов (в целом и по видам) и принятие решений, нацеленных на экономию времени и средств за счет минимизации затрат по необходимых содержанию для запасов, своевременного выполнения производственной программы

Обеспечение бесперебойного (нормального)")

Обеспечение текущей производственной деятельности (текущие запасы сырья и материалов, технологический запас) Обеспечение бесперебойного (нормального) хода производственного процесса в течение всего периода его осуществления (страховой и транспортный запас) Обеспечение ритмичной (соответствующей графику) текущей сбытовой деятельности и выполнение договорных обязательств (запасы готовой продукции) Создание сезонных запасов, обеспечивающих непрерывность хозяйственного процесса в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т. п.

1. 2. 3. 4. 5. Анализ структуры и динамики, эффективности использования запасов Определение оптимального объема запасов ТМЦ Принятие мер по повышению эффективности управления запасами, обеспечению эффективного движения материальных потоков на предприятии Обоснование учетной политики в отношении запасов Построение эффективной системы контроля за движением запасов на предприятии

Нерациональная политики снабжения Ошибки в прогнозировании потребности в запасах материальных ресурсов Нарушение договорных обязательств поставщиками и покупателями, срывы графика поставок Сбои в производстве – простои, внеплановый ремонт оборудования, аварии и т. п. Ненадлежащий контроль за движением материальных запасов на предприятии и т. п.

Рост продолжительности хранения запасов, увеличение сроков их оборота Темп роста запасов, опережающий темп роста объема продаж Частые простои оборудования ввиду отсутствия сырья и материалов Нехватка складских помещений Вынужденные отказы от срочных заказов из-за нехватки запасов сырья или материалов Увеличение сумм списаний при наличии устарелых (залежалых), медленно оборачивающихся запасов Значительные объемы списаний запасов вследствие их порчи и хищений

устанавливаются в днях хранения запасов и определяются по каждому виду")

НОРМИРОВАНИЕ ЗАПАСОВ Нормы (Н) устанавливаются в днях хранения запасов и определяются по каждому виду запасов. Нормативы (N) запасов позволяют определить потребность в сумме ресурсов на формирование нормируемых запасов N=Н*О О – однодневный расход Н – норма хранения запаса в днях

Подготовительный (технологический запас) – требуется предварительная подготовка 3. Страховой")

1. 2. Текущий запас (основной) Подготовительный (технологический запас) – требуется предварительная подготовка 3. Страховой запас – на случай изменения сроков поставки или объемов потребления (к. п. 50% текущего запаса, до 100%) 4. 5. Сезонный запас Транспортный запас - интервал между днем оплаты счета поставщика и прибытием груза на склад покупателя

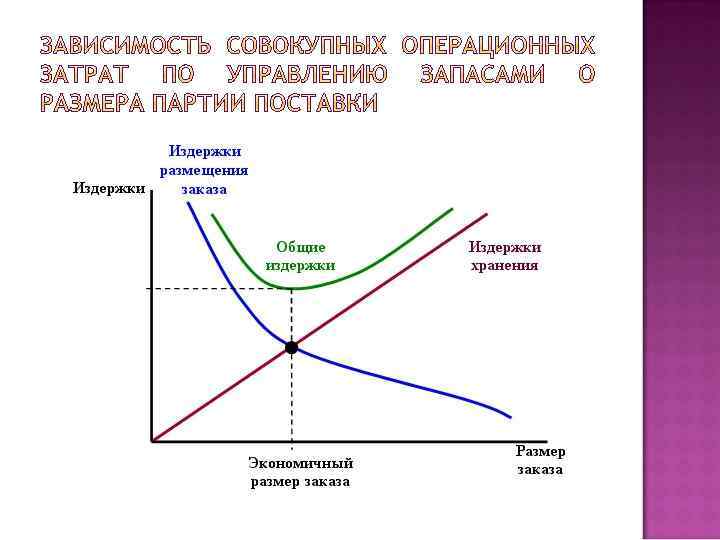

Экономичный размер заказа модель, определяющая оптимальный объём заказываемого товара, который позволяет минимизировать общие переменные издержки, связанные с заказом (транспортировкой) и хранением запасов

C — ИЗДЕРЖКИ РАЗМЕЩЕНИЯ ЗАКАЗА В РАСЧЕТЕ")

Q * — ОПТИМАЛЬНЫЙ РАЗМЕР ЗАКАЗА (EOQ) C — ИЗДЕРЖКИ РАЗМЕЩЕНИЯ ЗАКАЗА В РАСЧЕТЕ НА ЕДИНИЦУ (ПАРТИЮ) (ТРАНСПОРТНЫЕ И Т. П. ) R — ЕЖЕМЕСЯЧНАЯ (ГОДОВАЯ) ПОТРЕБНОСТЬ В ЗАПАСАХ P — ИЗДЕРЖКИ НА ПОКУПКУ ЕДИНИЦЫ (ПАРТИИ) ПРОДУКТА F — КОЭФФИЦИЕНТ ИЗДЕРЖЕК ХРАНЕНИЯ ЗАПАСА; ДОЛЯ ИЗДЕРЖЕК НА ПОКУПКУ ПРОДУКТА, КОТОРЫЙ ИСПОЛЬЗУЕТСЯ В КАЧЕСТВЕ ИЗДЕРЖЕК ХРАНЕНИЯ (ОБЫЧНО 10 -15 %, ХОТЯ ПРИ ОПРЕДЕЛЁННЫХ ОБСТОЯТЕЛЬСТВАХ МОЖЕТ УСТАНАВЛИВАТЬСЯ НА УРОВНЕ ОТ 0 ДО 1) H — ИЗДЕРЖКИ ХРАНЕНИЯ ЕДИНИЦЫ ТОВАРА В ПЕРИОД (H = PF)

Категория А включает ограниченное количество наиболее ценных ресурсов, которые требуют постоянного и скрупулезного учета и контроля (возможно ежедневного). Обязателен расчет оптимального размера заказа Категория В включает виды ТМЗ, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации Приемлемы методики расчета оптимального размера заказа Категория С включает наименее дорогостоящие и наиболее многочисленные материальные ценности. Их приобретение и содержание сопровождаются незначительным (в сравнении с общей суммой) оттоком денежных средств. Обычно затраты на хранение таких запасов меньше, чем расходы по обеспечению жесткого контроля за заказанными партиями, страховыми (резервными) запасами и остатками на складе.

Метод позволяет провести классификацию ресурсов в зависимости от стабильности их потребления и степени точности прогнозирования изменений в их потребности. Метод позволяет определить: в каких ресурсах потребность постоянна, в каких – подвержена колебаниям (например, сезонным), в каких носит случайный характер

1. Категория Х – стабильная величина потребления ресурсов, высокая точность прогноза (коэффициент вариации – 0%-10% ) 2. Категория Y – потребность в ресурсах подвержена колебаниям, средняя точность прогнозирования (коэффициент вариации – 10%-25% ) 3. Категория Z – потребность нерегулярна, носит эпизодический характер, точность прогнозирования невысокая (коэффициент вариации – свыше 25% )

Оборотные активы.ppt