Зан 8 Тема 5 Налоги и нал сист.ppt

- Количество слайдов: 94

Тема 5. Налоги и налоговая система o o 5. 1 Налоги: сущность, функции, виды, классификация 5. 2 Принципы построения налоговой системы, элементы налогообложения, особенности исчисления и взимания налогов

Тема 5. Налоги и налоговая система o o 5. 1 Налоги: сущность, функции, виды, классификация 5. 2 Принципы построения налоговой системы, элементы налогообложения, особенности исчисления и взимания налогов

5. 1. Налоги: сущность, функции, виды, классификация o o Налоги представляют собой обязательные платежи предприятий и граждан в бюджет; более 90% всех доходов бюджета составляют налоги. В налогах воплощается экономическое содержание государства, а их сущность обусловлена назначением и функциями последнего. Экономическая сущность налога заключается в относительно безвозмездном изъятии государством части валового национального дохода в виде обязательного взноса для формирования денежных фондов (доходов).

5. 1. Налоги: сущность, функции, виды, классификация o o Налоги представляют собой обязательные платежи предприятий и граждан в бюджет; более 90% всех доходов бюджета составляют налоги. В налогах воплощается экономическое содержание государства, а их сущность обусловлена назначением и функциями последнего. Экономическая сущность налога заключается в относительно безвозмездном изъятии государством части валового национального дохода в виде обязательного взноса для формирования денежных фондов (доходов).

Основные понятия o o Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств с целью финансового обеспечения деятельности государства и (или) муниципальных образований. Акциз – один из видов налогов, представляющий не связанный с получением дохода продавцом косвенный налог на продажу определенного вида товаров массового потребления (включается в цену товара и изымается в бюджеты).

Основные понятия o o Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств с целью финансового обеспечения деятельности государства и (или) муниципальных образований. Акциз – один из видов налогов, представляющий не связанный с получением дохода продавцом косвенный налог на продажу определенного вида товаров массового потребления (включается в цену товара и изымается в бюджеты).

, взимание которых носит не безвозмездный характер, а является") Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения определённых действий . o o Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Пошлина – особый вид налогов и сборов, взимающихся с юр. и физ. лиц, вступающих между собой и государством в специфические отношения (при закл. договоров, передаче ценных бумаг, оформлении наследства, провоза товаров ч/з границу …).

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения определённых действий . o o Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Пошлина – особый вид налогов и сборов, взимающихся с юр. и физ. лиц, вступающих между собой и государством в специфические отношения (при закл. договоров, передаче ценных бумаг, оформлении наследства, провоза товаров ч/з границу …).

Отличия налогов от сборов o o Характерные черты налога: обязательность, индивидуальная безвозмездность, односторонность, отчуждение денежных средств в пользу государства. Хар. черты сборов (административные, гербовые, комиссионные, консульские, лицензионные, патентные, таможенные …): обязательный взнос юр. или физ. лиц, уплата которого предполагает получение определенных разрешений или прав.

Отличия налогов от сборов o o Характерные черты налога: обязательность, индивидуальная безвозмездность, односторонность, отчуждение денежных средств в пользу государства. Хар. черты сборов (административные, гербовые, комиссионные, консульские, лицензионные, патентные, таможенные …): обязательный взнос юр. или физ. лиц, уплата которого предполагает получение определенных разрешений или прав.

Адам Смит, 1776 г. – о налогах o o o Впервые принципы налогообложения сформулировал Адам Смит в работе «Исследование о природе и причинах богатства народов» еще в 1776 году. Он выделил четыре важнейших принципа, названных позднее «Декларацией прав плательщика» : Принцип справедливости: «Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т. е. соответственно доходу, каким они пользуются под покровительством и защитой государства» . Принцип определенности: «Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа - все это должно быть ясно и определено для плательщика и всякого другого лица» . Принцип удобности: «Каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего платить его» . Принцип экономии: «Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству» , т. е. издержки на взимание налогов должны быть сведены к минимуму.

Адам Смит, 1776 г. – о налогах o o o Впервые принципы налогообложения сформулировал Адам Смит в работе «Исследование о природе и причинах богатства народов» еще в 1776 году. Он выделил четыре важнейших принципа, названных позднее «Декларацией прав плательщика» : Принцип справедливости: «Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т. е. соответственно доходу, каким они пользуются под покровительством и защитой государства» . Принцип определенности: «Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа - все это должно быть ясно и определено для плательщика и всякого другого лица» . Принцип удобности: «Каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего платить его» . Принцип экономии: «Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству» , т. е. издержки на взимание налогов должны быть сведены к минимуму.

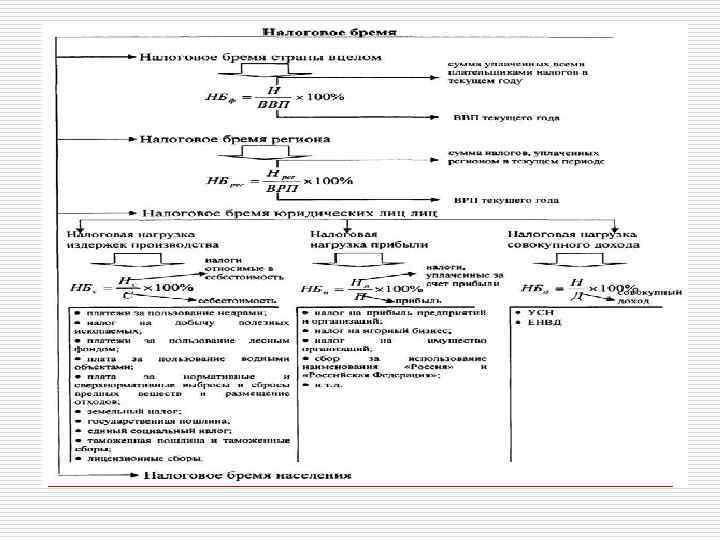

Налоговая нагрузка

Налоговая нагрузка

Основные функции налогов: фискальная и регулирующая o o Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение экономической категории. Основные функции налогов: фискальная и регулирующая.

Основные функции налогов: фискальная и регулирующая o o Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение экономической категории. Основные функции налогов: фискальная и регулирующая.

1. Фискальная функция o - является основной, непосредственно вытекающий из экономической природы налогов. Она характерна для всех государств во все периоды их существования и развития. Посредством реализации этой функции образуются соответствующие государственные денежные фонды и создаются необходимые материальные условия для существования государства.

1. Фискальная функция o - является основной, непосредственно вытекающий из экономической природы налогов. Она характерна для всех государств во все периоды их существования и развития. Посредством реализации этой функции образуются соответствующие государственные денежные фонды и создаются необходимые материальные условия для существования государства.

") Финансы и налоги (Кривая Лаффера)

Финансы и налоги (Кривая Лаффера)

2. Регулирующая, или экономическая функция o Реализуя эту функцию, государство влияет на воспроизводство, стимулируя или сдерживая его развитие (налоговыми льготами или санкциями), усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения (ставки подоходного налога и пр. ).

2. Регулирующая, или экономическая функция o Реализуя эту функцию, государство влияет на воспроизводство, стимулируя или сдерживая его развитие (налоговыми льготами или санкциями), усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения (ставки подоходного налога и пр. ).

Виды налогов и цели налоговой системы o o o Конкретными формами проявления категории налога выступают виды налоговых платежей, устанавливаемых законодательными органами власти. Государство устанавливает разнообразные виды налоговых платежей, используя различное функциональное назначение налогов, для достижения основных целей: 1) служить интересам государственной казны; 2) стимулировать, но не ограничивать предпринимательскую активность хозяйствующих субъектов, т. е. заинтересовывать налогоплательщиков в расширении производства; 3) в определенной мере смягчать расслоение общества на классы.

Виды налогов и цели налоговой системы o o o Конкретными формами проявления категории налога выступают виды налоговых платежей, устанавливаемых законодательными органами власти. Государство устанавливает разнообразные виды налоговых платежей, используя различное функциональное назначение налогов, для достижения основных целей: 1) служить интересам государственной казны; 2) стимулировать, но не ограничивать предпринимательскую активность хозяйствующих субъектов, т. е. заинтересовывать налогоплательщиков в расширении производства; 3) в определенной мере смягчать расслоение общества на классы.

Статья 12 НК. Виды налогов и сборов в Российской Федерации. o o o В Российской Федерации устанавливаются следующие виды налогов и сборов: А. Традиционные: Федеральные; Региональные; местные. В. Специальные налоговые режимы.

Статья 12 НК. Виды налогов и сборов в Российской Федерации. o o o В Российской Федерации устанавливаются следующие виды налогов и сборов: А. Традиционные: Федеральные; Региональные; местные. В. Специальные налоговые режимы.

Статья 13 НК. Федеральные налоги и сборы o o o o o К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) налог на прибыль организаций; 5) налог на добычу полезных ископаемых; 6) водный налог; 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 8) плата за пользование недрами; 9) госпошлина.

Статья 13 НК. Федеральные налоги и сборы o o o o o К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) налог на прибыль организаций; 5) налог на добычу полезных ископаемых; 6) водный налог; 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 8) плата за пользование недрами; 9) госпошлина.

Региональные и местные налоги o o o o Статья 14. Региональные налоги К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. Ст. 15. К местным налогам относятся: 1) земельный налог.

Региональные и местные налоги o o o o Статья 14. Региональные налоги К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. Ст. 15. К местным налогам относятся: 1) земельный налог.

Налог на добавленную стоимость o o o Вид: Федеральный налог Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели Налоговый период: Квартал Налогоплательщиками НДС являются продавцы (юридические лица или индивидуальные предприниматели), применяющие общий режим налогообложения. Исчисление НДС производится продавцом при реализации облагаемых этим налогом товаров (работ, услуг, имущественных прав) покупателю. Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую продавец уплачивает в бюджет, рассчитывается им как разница между суммой налога, исчисленной при реализации покупателю товаров (работ, услуг, имущественных прав), и суммой налога, предъявленной этому продавцу приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых операций. Ставка налога: 0% (космос, перевозки, транспорт газа …); 10% (продукты питания, детские товары …); 18% - остальные. . .

Налог на добавленную стоимость o o o Вид: Федеральный налог Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели Налоговый период: Квартал Налогоплательщиками НДС являются продавцы (юридические лица или индивидуальные предприниматели), применяющие общий режим налогообложения. Исчисление НДС производится продавцом при реализации облагаемых этим налогом товаров (работ, услуг, имущественных прав) покупателю. Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую продавец уплачивает в бюджет, рассчитывается им как разница между суммой налога, исчисленной при реализации покупателю товаров (работ, услуг, имущественных прав), и суммой налога, предъявленной этому продавцу приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых операций. Ставка налога: 0% (космос, перевозки, транспорт газа …); 10% (продукты питания, детские товары …); 18% - остальные. . .

o o o Вид: Федеральный Категория налогоплательщиков: Юидические") Налог на добычу полезных ископаемых (НДПИ) o o o Вид: Федеральный Категория налогоплательщиков: Юидические лица, индивидуальные предприниматели. Налоговый период: Календарный месяц НДПИ объединил три взимавшихся ранее налога: налог за пользование недрами (роялти); налог на воспроизводство минеральносырьевой базы; акцизы на нефть и стабильный газовый конденсат. Уплачивают этот налог организации и индивидуальные предприниматели, признаваемые пользователями недр по месту нахождения участка недр.

Налог на добычу полезных ископаемых (НДПИ) o o o Вид: Федеральный Категория налогоплательщиков: Юидические лица, индивидуальные предприниматели. Налоговый период: Календарный месяц НДПИ объединил три взимавшихся ранее налога: налог за пользование недрами (роялти); налог на воспроизводство минеральносырьевой базы; акцизы на нефть и стабильный газовый конденсат. Уплачивают этот налог организации и индивидуальные предприниматели, признаваемые пользователями недр по месту нахождения участка недр.

. o") В. Специальные налоговые режимы: -Единый сельскохозяйственный налог. o - Упрощенная система налогообложения (УСНО). o Упрощенная система налогообложения на основе патента (ПАТЕНТ). o o - Единый налог на вмененный доход

В. Специальные налоговые режимы: -Единый сельскохозяйственный налог. o - Упрощенная система налогообложения (УСНО). o Упрощенная система налогообложения на основе патента (ПАТЕНТ). o o - Единый налог на вмененный доход

o o o Категория налогоплательщиков:") Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог (ЕСХН) o o o Категория налогоплательщиков: Юридические лица и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Налоговый период: Календарный год. Применение ЕСХН, заменяет уплату следующих налогов: организации: налог на прибыль организаций; налог на имущество организаций; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)); индивидуальные предприниматели: налог на доходы физических лиц; налог на имущество физических лиц; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)). Объект налогообложения: доходы, уменьшенные на величину расходов. Налоговая ставка по ЕСХН: 6%.

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог (ЕСХН) o o o Категория налогоплательщиков: Юридические лица и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Налоговый период: Календарный год. Применение ЕСХН, заменяет уплату следующих налогов: организации: налог на прибыль организаций; налог на имущество организаций; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)); индивидуальные предприниматели: налог на доходы физических лиц; налог на имущество физических лиц; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)). Объект налогообложения: доходы, уменьшенные на величину расходов. Налоговая ставка по ЕСХН: 6%.

o o o Вид: Специальный налоговый режим (добровольный порядок применения).") Упрощенная система налогообложения (УСНО) o o o Вид: Специальный налоговый режим (добровольный порядок применения). Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели. Налоговый период: Календарный год. В связи с применением УСНО, налогоплательщики освобождаются от уплаты следующих налогов: организации: от налога на прибыль организаций; налога ни имущество организаций; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)); индивидуальные предприниматели: налог на доходы физических лиц; налог на имущество физических лиц; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)). Объект налогообложения (по выбору налогоплательщика): 1. доходы; 2. доходы, уменьшенные на величину расходов. Ставка налога: 6% (при выборе объекта налогообложения «доходы» ); 15% (при выборе объекта налогообложения «доходы минус расходы» ).

Упрощенная система налогообложения (УСНО) o o o Вид: Специальный налоговый режим (добровольный порядок применения). Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели. Налоговый период: Календарный год. В связи с применением УСНО, налогоплательщики освобождаются от уплаты следующих налогов: организации: от налога на прибыль организаций; налога ни имущество организаций; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)); индивидуальные предприниматели: налог на доходы физических лиц; налог на имущество физических лиц; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)). Объект налогообложения (по выбору налогоплательщика): 1. доходы; 2. доходы, уменьшенные на величину расходов. Ставка налога: 6% (при выборе объекта налогообложения «доходы» ); 15% (при выборе объекта налогообложения «доходы минус расходы» ).

o Вид: Специальный налоговый режим (добровольный порядок") Упрощенная система налогообложения на основе патента (ПАТЕНТ) o Вид: Специальный налоговый режим (добровольный порядок применения). Категория налогоплательщиков: Индивидуальные предприниматели. Налоговый период: Налоговым периодом считается срок, на который выдан патент (патент выдается по выбору налогоплательщика на период от одного до 12 месяцев). Данный специальный налоговый режим применяется только в отношении определенных видов деятельности. Стоимость патента определяется расчетным путем и не зависит от величины реально полученных доходов налогоплательщика.

Упрощенная система налогообложения на основе патента (ПАТЕНТ) o Вид: Специальный налоговый режим (добровольный порядок применения). Категория налогоплательщиков: Индивидуальные предприниматели. Налоговый период: Налоговым периодом считается срок, на который выдан патент (патент выдается по выбору налогоплательщика на период от одного до 12 месяцев). Данный специальный налоговый режим применяется только в отношении определенных видов деятельности. Стоимость патента определяется расчетным путем и не зависит от величины реально полученных доходов налогоплательщика.

") Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) o Вид: Специальный налоговый режим (обязательный порядок применения). Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели. Налоговый период: Квартал. Данный специальный налоговый режим применяется только в отношении определенных видов деятельности. Величина налога определяется расчетным путем и зависит от физических показателей, характеризующих определенные виды деятельности, и базовой доходности в месяц.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) o Вид: Специальный налоговый режим (обязательный порядок применения). Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели. Налоговый период: Квартал. Данный специальный налоговый режим применяется только в отношении определенных видов деятельности. Величина налога определяется расчетным путем и зависит от физических показателей, характеризующих определенные виды деятельности, и базовой доходности в месяц.

Виды налогов и сборов: (Справочно: налог с продаж – утратил силу с 01. 2004 г. )

Виды налогов и сборов: (Справочно: налог с продаж – утратил силу с 01. 2004 г. )

Динамика поступлений основных видов налогов в 2007, 2008 г. г.

Динамика поступлений основных видов налогов в 2007, 2008 г. г.

Классификация налогов o o o o 1. По субъекту налогообложения: налоги, уплачиваемые физическими лицами; налоги, уплачиваемые юридическими лицами. смешанные налоги. 2. По ставкам: Пропорциональный налог - налог, устанавливаемый в абсолютной фиксированной сумме или в фиксированных процентах независимо от величины налоговой базы. Прогрессивный налог – ставка налога повышается по мере увеличения размера налоговой базы. Регрессивный налог - средняя ставка такого налога понижается по мере увеличения размера налоговой базы.

Классификация налогов o o o o 1. По субъекту налогообложения: налоги, уплачиваемые физическими лицами; налоги, уплачиваемые юридическими лицами. смешанные налоги. 2. По ставкам: Пропорциональный налог - налог, устанавливаемый в абсолютной фиксированной сумме или в фиксированных процентах независимо от величины налоговой базы. Прогрессивный налог – ставка налога повышается по мере увеличения размера налоговой базы. Регрессивный налог - средняя ставка такого налога понижается по мере увеличения размера налоговой базы.

Классификация налогов o o 3. По способу обложения и изъятия 3. 1 Прямые налоги - налоги, взимаемые непосредственно с имущества или доходов налогоплательщика. При прямом налогообложении между государством и налогоплательщиком возникают прямые денежные отношения. В качестве примера прямых налогов можно привести налог на прибыль, налог на доходы физических лиц, налог на землю и т. д. Прямые налоги, в свою очередь, подразделяются на реальные и личные. .

Классификация налогов o o 3. По способу обложения и изъятия 3. 1 Прямые налоги - налоги, взимаемые непосредственно с имущества или доходов налогоплательщика. При прямом налогообложении между государством и налогоплательщиком возникают прямые денежные отношения. В качестве примера прямых налогов можно привести налог на прибыль, налог на доходы физических лиц, налог на землю и т. д. Прямые налоги, в свою очередь, подразделяются на реальные и личные. .

Классификация налогов o o При налогообложении реальным налогом финансовое положение налогоплательщика во внимание не принимается: налог на землю; подомовой налог. При взимании личного налога учитывается финансовое состояние каждого налогоплательщика: налог на доходы физических лиц; налог на прибыль. 3. 2 Косвенные налоги – налоги на товары и услуги, установленные в виде надбавки к цене или тарифу. В случае обложения косвенным налогом, в отличие от прямого, между государством и налогоплательщиком в денежных отношениях имеется посредник (продавец). К косвенным налогам относятся: акцизы, таможенные пошлины.

Классификация налогов o o При налогообложении реальным налогом финансовое положение налогоплательщика во внимание не принимается: налог на землю; подомовой налог. При взимании личного налога учитывается финансовое состояние каждого налогоплательщика: налог на доходы физических лиц; налог на прибыль. 3. 2 Косвенные налоги – налоги на товары и услуги, установленные в виде надбавки к цене или тарифу. В случае обложения косвенным налогом, в отличие от прямого, между государством и налогоплательщиком в денежных отношениях имеется посредник (продавец). К косвенным налогам относятся: акцизы, таможенные пошлины.

Структура налогов (Справочно: ЕСН –заменен страховыми взносами с 01. 10 г. , лесной налог – лесными податями).

Структура налогов (Справочно: ЕСН –заменен страховыми взносами с 01. 10 г. , лесной налог – лесными податями).

Классификация налогов o o o 4. По порядку уплаты: На основе декларации. Декларация – документ, в котором плательщик налога проводит расчет дохода, или учет иного объекта налогообложения, самостоятельно определяет величину налоговой базы и исчисляет налог с неё. Декларация подается в налоговые органы в установленные законодательством сроки. На основе декларации осуществляются камеральные налоговые проверки. У источника. Налог исчисляется, удерживается и перечисляется в бюджет не самим налогоплательщиком, а налоговым агентом. Перечисление налога в бюджет осуществляется до получения дохода налогоплательщиком. В России таким способом взимается налог на доходы физических лиц, перечисляемый в бюджет работодателем.

Классификация налогов o o o 4. По порядку уплаты: На основе декларации. Декларация – документ, в котором плательщик налога проводит расчет дохода, или учет иного объекта налогообложения, самостоятельно определяет величину налоговой базы и исчисляет налог с неё. Декларация подается в налоговые органы в установленные законодательством сроки. На основе декларации осуществляются камеральные налоговые проверки. У источника. Налог исчисляется, удерживается и перечисляется в бюджет не самим налогоплательщиком, а налоговым агентом. Перечисление налога в бюджет осуществляется до получения дохода налогоплательщиком. В России таким способом взимается налог на доходы физических лиц, перечисляемый в бюджет работодателем.

Классификация налогов o Бланковый способ. Практика показывает, что существуют налоги, которые не попадают ни под один из рассмотренных выше способов уплаты. Например, налог на имущество физических лиц, земельный налог и т. п. Расчет налогов производится должностными лицами уполномоченных на то органов, а налогоплательщик лишь осуществляет уплату налога (сбора, пошлины) на основании полученного извещения от налоговых органов (бланка). Такого рода налоги трактуются как бланковые.

Классификация налогов o Бланковый способ. Практика показывает, что существуют налоги, которые не попадают ни под один из рассмотренных выше способов уплаты. Например, налог на имущество физических лиц, земельный налог и т. п. Расчет налогов производится должностными лицами уполномоченных на то органов, а налогоплательщик лишь осуществляет уплату налога (сбора, пошлины) на основании полученного извещения от налоговых органов (бланка). Такого рода налоги трактуются как бланковые.

Классификация налогов o o 5. По территории охвата выделяют две основные группы: государственные и местные налоги. Такая градация используется практически во всех странах с развитой экономической системой, с различными интерпретациями, присущими каждой отдельной стране. В России применяется трехуровневая система налогообложения, в которой выделяются федеральные, региональные и местные налоги. o 5. 1. Федеральными признаются налоги и сборы, устанавливаемые федеральным законодательством и обязательные к уплате на всей территории Российской Федерации.

Классификация налогов o o 5. По территории охвата выделяют две основные группы: государственные и местные налоги. Такая градация используется практически во всех странах с развитой экономической системой, с различными интерпретациями, присущими каждой отдельной стране. В России применяется трехуровневая система налогообложения, в которой выделяются федеральные, региональные и местные налоги. o 5. 1. Федеральными признаются налоги и сборы, устанавливаемые федеральным законодательством и обязательные к уплате на всей территории Российской Федерации.

Классификация налогов o o 5. 2. Региональными признаются налоги и сборы, устанавливаемые федеральным законодательством и законами субъектов Российской Федерации, и обязательные к уплате на территориях соответствующих субъектов Российской Федерации. 5. 3. Местными признаются налоги и сборы, устанавливаемые федеральным законодательством и нормативными правовыми актами представительных органов местного самоуправления, и обязательные к уплате на территориях соответствующих муниципальных образований.

Классификация налогов o o 5. 2. Региональными признаются налоги и сборы, устанавливаемые федеральным законодательством и законами субъектов Российской Федерации, и обязательные к уплате на территориях соответствующих субъектов Российской Федерации. 5. 3. Местными признаются налоги и сборы, устанавливаемые федеральным законодательством и нормативными правовыми актами представительных органов местного самоуправления, и обязательные к уплате на территориях соответствующих муниципальных образований.

Федеральная налоговая служба России: поступление основных видов налогов в консолидированный бюджет Российской Федерации в 2008 -2010 гг. (сайт ФНС), млрд. руб. / %% Основные виды налогов (в порядке убывания по 2010 г. ) 2008 2009 2010 в % к 2008 в % к 2009 Всего поступило в консолидированный бюджет Российской Федерации (100, 0%) 7 948, 9 6 288, 3 7 695, 8 96, 8 122, 4 Налог на доходы физических лиц (23, 2%) 1 665, 6 1 665, 0 1 789, 6 107, 4 107, 5 Налог на прибыль организаций (23, 0%) 2513, 0 1264, 4 1 774, 4 70, 6 140, 3 Налоги и сборы и регулярные платежи за пользование природными ресурсами (18, 0%) 1 742, 6 1 080, 9 1 440, 8 82, 7 133, 3 Налог на добавленную стоимость (без ввозимых товаров) (17, 0%) 998, 4 1 176, 6 1 328, 7 133, 1 112, 9 Имущественные налоги ( 8, 0%) 493, 4 569, 7 628, 2 127, 3 110, 3 Акцизы ( 5, 0%) 314, 7 327, 4 441, 4 140, 3 134, 8

Федеральная налоговая служба России: поступление основных видов налогов в консолидированный бюджет Российской Федерации в 2008 -2010 гг. (сайт ФНС), млрд. руб. / %% Основные виды налогов (в порядке убывания по 2010 г. ) 2008 2009 2010 в % к 2008 в % к 2009 Всего поступило в консолидированный бюджет Российской Федерации (100, 0%) 7 948, 9 6 288, 3 7 695, 8 96, 8 122, 4 Налог на доходы физических лиц (23, 2%) 1 665, 6 1 665, 0 1 789, 6 107, 4 107, 5 Налог на прибыль организаций (23, 0%) 2513, 0 1264, 4 1 774, 4 70, 6 140, 3 Налоги и сборы и регулярные платежи за пользование природными ресурсами (18, 0%) 1 742, 6 1 080, 9 1 440, 8 82, 7 133, 3 Налог на добавленную стоимость (без ввозимых товаров) (17, 0%) 998, 4 1 176, 6 1 328, 7 133, 1 112, 9 Имущественные налоги ( 8, 0%) 493, 4 569, 7 628, 2 127, 3 110, 3 Акцизы ( 5, 0%) 314, 7 327, 4 441, 4 140, 3 134, 8

Поступления налогов и сборов в региональном аспекте, 2005 г. , млрд. руб.

Поступления налогов и сборов в региональном аспекте, 2005 г. , млрд. руб.

5. 2. Принципы построения налоговой системы, элементы налогообложения, особенности исчисления и взимания налогов o o o Налоговая система России Налоговая система - совокупность взаимосвязанных налогов взимаемых в стране, методы и принципы их построения, способы исчисления, взимания, использования, налогового контроля, налоговых органов, устанавливаемые в законодательном порядке, совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях. В этой, связи необходимо подчеркнуть, что понятие «налоговая система» и «система налогообложения» нетождественны. Налоговая система - более широкое понятие, так как она характеризуется экономическими и политико-правовыми показателями.

5. 2. Принципы построения налоговой системы, элементы налогообложения, особенности исчисления и взимания налогов o o o Налоговая система России Налоговая система - совокупность взаимосвязанных налогов взимаемых в стране, методы и принципы их построения, способы исчисления, взимания, использования, налогового контроля, налоговых органов, устанавливаемые в законодательном порядке, совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях. В этой, связи необходимо подчеркнуть, что понятие «налоговая система» и «система налогообложения» нетождественны. Налоговая система - более широкое понятие, так как она характеризуется экономическими и политико-правовыми показателями.

Органы государственной налоговой службы и налоговая система (в н. в. ГНС переименована в – ФНС, федеральная полиция упразднена в 2003 г. )

Органы государственной налоговой службы и налоговая система (в н. в. ГНС переименована в – ФНС, федеральная полиция упразднена в 2003 г. )

Об эффективности налоговых систем o Всего в налоговой службе России задействовано ок. 180 тыс. сотрудников на 141 млн. граждан РФ, в среднем на одного налогового служащего приходится ок. 780 граждан России. Эффективность собираемости налогов, величина которых колеблется от 65 до 85% по отношению к планируемой (расчетной) сумме собираемости налогов ещё недостаточно высока. По данным руководителя Росстата РФ А. Суринова (март 2011 г. ) на теневой сектор экономики приходится 16% ВВП ( без наркоторговли, проституции и контрафакта). В нем заняты ок. 13 млн. чел. или 18% экономически активного населения. Каждый 5 -й – в стране получает серую зарплату.

Об эффективности налоговых систем o Всего в налоговой службе России задействовано ок. 180 тыс. сотрудников на 141 млн. граждан РФ, в среднем на одного налогового служащего приходится ок. 780 граждан России. Эффективность собираемости налогов, величина которых колеблется от 65 до 85% по отношению к планируемой (расчетной) сумме собираемости налогов ещё недостаточно высока. По данным руководителя Росстата РФ А. Суринова (март 2011 г. ) на теневой сектор экономики приходится 16% ВВП ( без наркоторговли, проституции и контрафакта). В нем заняты ок. 13 млн. чел. или 18% экономически активного населения. Каждый 5 -й – в стране получает серую зарплату.

Об эффективности налоговых систем o Анализ налоговых систем зарубежных стран свидетельствует о следующем: в США в сфере налогообложения занят единый орган — Служба внутренних доходов с ее региональными и окружными управлениями, насчитывающая в своем составе 120 тыс. служащих на 250 млн. граждан, так что в среднем на одного налогового служащего приходится 2100 граждан. Налоговая служба США при этом обеспечивает собираемость платежей на уровне св. 90% от плановых показателей.

Об эффективности налоговых систем o Анализ налоговых систем зарубежных стран свидетельствует о следующем: в США в сфере налогообложения занят единый орган — Служба внутренних доходов с ее региональными и окружными управлениями, насчитывающая в своем составе 120 тыс. служащих на 250 млн. граждан, так что в среднем на одного налогового служащего приходится 2100 граждан. Налоговая служба США при этом обеспечивает собираемость платежей на уровне св. 90% от плановых показателей.

Об эффективности налоговых систем o В Великобритании сбор налогов возложен на Единую службу, насчитывающую 100 тыс. служащих на 65 млн. населения, что составляет 750 граждан на одного налогового служащего, при этом собираемость налогов обеспечивается на уровне 98% от расчетных показателей. Во Франции сборами налогов занимается Главное налоговое управление Министерства экономики, финансов и бюджета, насчитывающее около 83 тыс. налоговых служащих на 63 млн. граждан (на одного налогового служащего приходится 750 граждан), обеспечивающих собираемость налогов на уровне 96— 98% от расчетных.

Об эффективности налоговых систем o В Великобритании сбор налогов возложен на Единую службу, насчитывающую 100 тыс. служащих на 65 млн. населения, что составляет 750 граждан на одного налогового служащего, при этом собираемость налогов обеспечивается на уровне 98% от расчетных показателей. Во Франции сборами налогов занимается Главное налоговое управление Министерства экономики, финансов и бюджета, насчитывающее около 83 тыс. налоговых служащих на 63 млн. граждан (на одного налогового служащего приходится 750 граждан), обеспечивающих собираемость налогов на уровне 96— 98% от расчетных.

в зарубежных странах") Налоги с заработной платы (прямые и косвенные) в зарубежных странах

Налоги с заработной платы (прямые и косвенные) в зарубежных странах

Налоговая политика o - часть экономической политики государства, реализуемая с помощью изменения налоговой базы, ставок, льгот и скидок, - комплекс мероприятий реализуемых государством при формировании доходной части различных уровней бюджета.

Налоговая политика o - часть экономической политики государства, реализуемая с помощью изменения налоговой базы, ставок, льгот и скидок, - комплекс мероприятий реализуемых государством при формировании доходной части различных уровней бюджета.

Типы налоговой политики: o o 1. дискреционная – с проведением корректировок налогового законодательства в соответствии с меняющейся экономической ситуацией. 2. недискреционная – более редкие изменения корректировок связанные с циклами экономики (рост, падение …).

Типы налоговой политики: o o 1. дискреционная – с проведением корректировок налогового законодательства в соответствии с меняющейся экономической ситуацией. 2. недискреционная – более редкие изменения корректировок связанные с циклами экономики (рост, падение …).

Структура поступлений основных видов налогов за 2009, 2010 г. г.

Структура поступлений основных видов налогов за 2009, 2010 г. г.

Отраслевая структура налоговых поступлений и платежей в бюджетную систему Российской Федерации в 2003 -2005 г. г. , % 2003 2004 2005 Промышленность 44, 1 48, 6 54, 6 Торговля и общественное питание Транспорт 15, 3 10, 7 12, 3 6, 9 5, 9 7, 1 Строительство 6, 2 5, 1 3, 7 Финансы 2, 4 2, 8 3, 5 Сельское хозяйство 0, 7 0, 6 1, 0

Отраслевая структура налоговых поступлений и платежей в бюджетную систему Российской Федерации в 2003 -2005 г. г. , % 2003 2004 2005 Промышленность 44, 1 48, 6 54, 6 Торговля и общественное питание Транспорт 15, 3 10, 7 12, 3 6, 9 5, 9 7, 1 Строительство 6, 2 5, 1 3, 7 Финансы 2, 4 2, 8 3, 5 Сельское хозяйство 0, 7 0, 6 1, 0

О реформах налоговой системы o o В 2000 -е годы президентом России В. В. Путиным были подписаны ряд законов, которыми были внесены поправки в налоговое законодательство: была установлена плоская шкала подоходного налога с физических лиц в 13 %, снижена ставка налога на прибыль, отменены оборотные налоги и налог с продаж, общее количество налогов было сокращено в 3 раза (с 54 до 15). В 2006 году замминистра финансов РФ Сергей Шаталов заявил, что за период налоговой реформы налоговая нагрузка снизилась с 34 -35 % до 27, 5 %, а также произошло перераспределение налоговой нагрузки в нефтяной сектор. Налоговая реформа также способствовала увеличению собираемости налогов и стимулировала экономический рост. Налоговая реформа оценивается экспертами как один из серьёзных успехов правительства РФ.

О реформах налоговой системы o o В 2000 -е годы президентом России В. В. Путиным были подписаны ряд законов, которыми были внесены поправки в налоговое законодательство: была установлена плоская шкала подоходного налога с физических лиц в 13 %, снижена ставка налога на прибыль, отменены оборотные налоги и налог с продаж, общее количество налогов было сокращено в 3 раза (с 54 до 15). В 2006 году замминистра финансов РФ Сергей Шаталов заявил, что за период налоговой реформы налоговая нагрузка снизилась с 34 -35 % до 27, 5 %, а также произошло перераспределение налоговой нагрузки в нефтяной сектор. Налоговая реформа также способствовала увеличению собираемости налогов и стимулировала экономический рост. Налоговая реформа оценивается экспертами как один из серьёзных успехов правительства РФ.

Сравнение налоговой нагрузки в России и других странах o o При сравнении налоговой нагрузки в России и других странах необходимо учитывать, что среди наиболее развитых стран можно выделить две группы: «социальноориентированные» западноевропейские государства, где типичная налоговая нагрузка составляет 35 -45% ВВП (в Швеции и Дании она достигает 50% ВВП) и государства, в меньшей степени возлагающие на себя социальные обязательства по бесплатному социальному и медицинскому обеспечению (такие, как США и Япония), где нагрузка лежит в диапазоне 25 -30% ВВП. Средняя по ОЭСР налоговая нагрузка составляет 36% ВВП. Среди стран категории «развивающиеся рынки» также четко выделяются две группы: бывшие социалистические страны Восточной Европы, как правило, имеющие налоговую нагрузку 30 -40% ВВП и остальные, для которых типична нагрузка 20 -30% ВВП. Таким образом, по уровню налогов в не-нефтегазовом секторе наша страну можно отнести к категории стран с невысокой нагрузкой (хотя в этой группе есть страны, где нагрузка еще ниже).

Сравнение налоговой нагрузки в России и других странах o o При сравнении налоговой нагрузки в России и других странах необходимо учитывать, что среди наиболее развитых стран можно выделить две группы: «социальноориентированные» западноевропейские государства, где типичная налоговая нагрузка составляет 35 -45% ВВП (в Швеции и Дании она достигает 50% ВВП) и государства, в меньшей степени возлагающие на себя социальные обязательства по бесплатному социальному и медицинскому обеспечению (такие, как США и Япония), где нагрузка лежит в диапазоне 25 -30% ВВП. Средняя по ОЭСР налоговая нагрузка составляет 36% ВВП. Среди стран категории «развивающиеся рынки» также четко выделяются две группы: бывшие социалистические страны Восточной Европы, как правило, имеющие налоговую нагрузку 30 -40% ВВП и остальные, для которых типична нагрузка 20 -30% ВВП. Таким образом, по уровню налогов в не-нефтегазовом секторе наша страну можно отнести к категории стран с невысокой нагрузкой (хотя в этой группе есть страны, где нагрузка еще ниже).

Распределение налоговых доходов между уровнями бюджетной системы

Распределение налоговых доходов между уровнями бюджетной системы

О Налоговом кодексе России o o o Первая часть Кодекса подписана Президентом Российской Федерации 31 июля 1998 года, вступила в силу с 1 января 1999 года. Устанавливает общие принципы налогообложения и уплаты сборов в Российской Федерации Вторая часть Кодекса подписана Президентом Российской Федерации 5 августа 2000 года вступила в силу с 1 января 2001 года. Вторая часть Кодекса устанавливает принципы исчисления и уплаты каждого из налогов и сборов, установленных Кодексом. По состоянию на 2011 год единственным налогом, порядок исчисления и уплаты которого не регулируется Кодексом, является налог на имущество физических лиц. До принятия соответствующей главы в Налоговый кодекс (либо введения налога на недвижимость) указанный порядок регулируется Законом РФ «О налогах на имущество физических лиц» .

О Налоговом кодексе России o o o Первая часть Кодекса подписана Президентом Российской Федерации 31 июля 1998 года, вступила в силу с 1 января 1999 года. Устанавливает общие принципы налогообложения и уплаты сборов в Российской Федерации Вторая часть Кодекса подписана Президентом Российской Федерации 5 августа 2000 года вступила в силу с 1 января 2001 года. Вторая часть Кодекса устанавливает принципы исчисления и уплаты каждого из налогов и сборов, установленных Кодексом. По состоянию на 2011 год единственным налогом, порядок исчисления и уплаты которого не регулируется Кодексом, является налог на имущество физических лиц. До принятия соответствующей главы в Налоговый кодекс (либо введения налога на недвижимость) указанный порядок регулируется Законом РФ «О налогах на имущество физических лиц» .

Инструменты налоговой политики можно подразделить на 4 группы: o o 1. Способы определения налогооблагаемой базы. 2. Налоговые ставки. 3. Льготы. 4. Способы взимания и распределения налогов.

Инструменты налоговой политики можно подразделить на 4 группы: o o 1. Способы определения налогооблагаемой базы. 2. Налоговые ставки. 3. Льготы. 4. Способы взимания и распределения налогов.

Налоговая нагрузка o o - общий уровень налогообложения в стране рассчитывается как доля доходов консолидированного государственного бюджета в валовом национальном продукте страны. Согласно Основным направлениям налоговой политики Российской Федерации на 2011 год и на плановый период 2012 и 2013 годов величина налоговой нагрузки в 2000— 2008 годах находилась на уровне 35 — 36 % ВВП.

Налоговая нагрузка o o - общий уровень налогообложения в стране рассчитывается как доля доходов консолидированного государственного бюджета в валовом национальном продукте страны. Согласно Основным направлениям налоговой политики Российской Федерации на 2011 год и на плановый период 2012 и 2013 годов величина налоговой нагрузки в 2000— 2008 годах находилась на уровне 35 — 36 % ВВП.

Налоговая нагрузка o Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны. Налоговая нагрузка значительно варьируется по странам. Для слаборазвитых стран (в которых нет мощной системы социаль-ного обеспечения) характерна низкая налоговая нагрузка, для развитых — относительно высокая налоговая нагрузка (доходившая в Швеции до 60 % ВВП в отдельные годы). Исключение составляют некоторые развитые страны Юго-Восточной Азии, где налоговая нагрузка относи-тельно невысока. В России налоговая нагрузка немного ниже среднего уровня развитых стран (выше, чем в США, но ниже чем в Германии).

Налоговая нагрузка o Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны. Налоговая нагрузка значительно варьируется по странам. Для слаборазвитых стран (в которых нет мощной системы социаль-ного обеспечения) характерна низкая налоговая нагрузка, для развитых — относительно высокая налоговая нагрузка (доходившая в Швеции до 60 % ВВП в отдельные годы). Исключение составляют некоторые развитые страны Юго-Восточной Азии, где налоговая нагрузка относи-тельно невысока. В России налоговая нагрузка немного ниже среднего уровня развитых стран (выше, чем в США, но ниже чем в Германии).

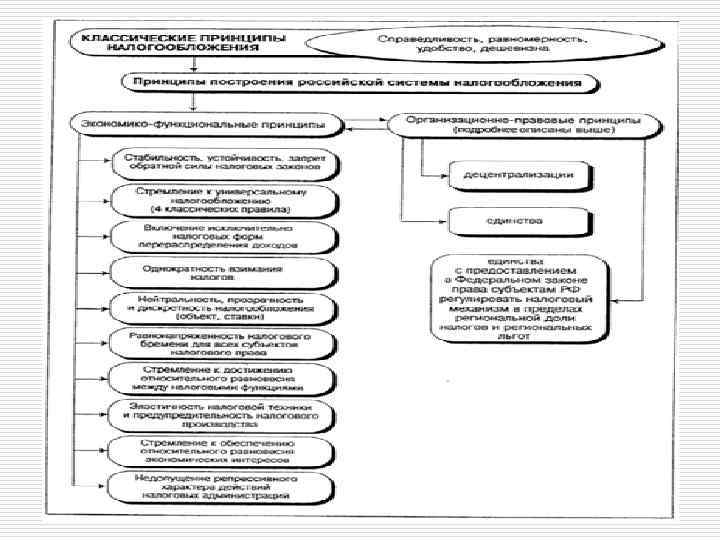

Принципы налоговой системы РФ: o o o 1. Всеобщности - каждое лицо обязано уплачивать законно установленные налоги при наличии объекта налогообложения. 2. Равенства - налоги и сборы не могут иметь дискриминационный характер и различно взиматься в зависимости от расовых, социальных или иных критериев. 3. Экономической обоснованности - поступления налогов должны быть больше, чем затраты связанные с их сбором.

Принципы налоговой системы РФ: o o o 1. Всеобщности - каждое лицо обязано уплачивать законно установленные налоги при наличии объекта налогообложения. 2. Равенства - налоги и сборы не могут иметь дискриминационный характер и различно взиматься в зависимости от расовых, социальных или иных критериев. 3. Экономической обоснованности - поступления налогов должны быть больше, чем затраты связанные с их сбором.

Принципы налоговой системы РФ: o o 4. Определенности - налог считается установленным, когда определены все необходимые элементы налогообложения. 5. Главенство федерального законодательства - ни на кого не может быть возложена обязанность, уплачивать налоги и сборы не предусмотренные федеральным законодательством. 6. Единства - не допускается устанавливать налоги и сборы нарушающие единое экономическое пространство РФ и препятствующие свободному перемещению товаров, работ, услуг по территории РФ. 7. Презумпция правоты налогоплательщика - все неустроенные сомнения и неясности актов законодательства решаются в пользу налогоплательщика.

Принципы налоговой системы РФ: o o 4. Определенности - налог считается установленным, когда определены все необходимые элементы налогообложения. 5. Главенство федерального законодательства - ни на кого не может быть возложена обязанность, уплачивать налоги и сборы не предусмотренные федеральным законодательством. 6. Единства - не допускается устанавливать налоги и сборы нарушающие единое экономическое пространство РФ и препятствующие свободному перемещению товаров, работ, услуг по территории РФ. 7. Презумпция правоты налогоплательщика - все неустроенные сомнения и неясности актов законодательства решаются в пользу налогоплательщика.

Динамика поступления налогов за 2008 -2010 г. г.

Динамика поступления налогов за 2008 -2010 г. г.

Элементы налогообложения. o Хотя число и структура налогов различны, слагаемые налоговых формул - элементы закона о налоге - имеют универсальное значение. Налог должен быть четко определен. Только при наличии полной совокупности элементов обязанность налогоплательщика по уплате налога может считаться установленной. Основные элементы налога предусматриваются законодательным актом.

Элементы налогообложения. o Хотя число и структура налогов различны, слагаемые налоговых формул - элементы закона о налоге - имеют универсальное значение. Налог должен быть четко определен. Только при наличии полной совокупности элементов обязанность налогоплательщика по уплате налога может считаться установленной. Основные элементы налога предусматриваются законодательным актом.

налогоплательщики;") Налоговым кодексом Российской Федерации устанавливаются следующие элементы налога: o o o o 1) налогоплательщики; 2) объект налогообложения; 3) налоговая база; 4) налоговый период; 5) налоговая ставка; 6) порядок исчисления налога; 7) порядок уплаты налога; 8) сроки уплаты налога.

Налоговым кодексом Российской Федерации устанавливаются следующие элементы налога: o o o o 1) налогоплательщики; 2) объект налогообложения; 3) налоговая база; 4) налоговый период; 5) налоговая ставка; 6) порядок исчисления налога; 7) порядок уплаты налога; 8) сроки уплаты налога.

Основные элементы налогов o o o По правовому статусу (обязательно предусмотрены в законодательном акте или нет) элементы налогов делятся на группы: 1) основные (обязательные); 2) факультативные; 3) дополнительные. К основным (обязательным) элементам относятся те, которые перечислены в Налоговом кодексе РФ.

Основные элементы налогов o o o По правовому статусу (обязательно предусмотрены в законодательном акте или нет) элементы налогов делятся на группы: 1) основные (обязательные); 2) факультативные; 3) дополнительные. К основным (обязательным) элементам относятся те, которые перечислены в Налоговом кодексе РФ.

Факультативные и дополнительные элементы налогов Вторую группу составляют факультативные элементы налогов, которые необязательны, но могут быть определены законодательным актом по налогам и сборам. Данная группа на сегодняшний день представлена всего лишь одним элементом налога - налоговой льготой. o Третью группу составляют дополнительные элементы, которые не предусмотрены в обязательном порядке для установления налога, но так или иначе должны или присутствуют при установлении налогового обязательства. К данной группе, в частности, относятся: предмет, масштаб, единица и источник налога, налоговый оклад (сумма налога, причитающаяся с одного объекта обложения), налоговый расчет, срок подачи налогового расчета, методика его расчета, получатель налога.

Факультативные и дополнительные элементы налогов Вторую группу составляют факультативные элементы налогов, которые необязательны, но могут быть определены законодательным актом по налогам и сборам. Данная группа на сегодняшний день представлена всего лишь одним элементом налога - налоговой льготой. o Третью группу составляют дополнительные элементы, которые не предусмотрены в обязательном порядке для установления налога, но так или иначе должны или присутствуют при установлении налогового обязательства. К данной группе, в частности, относятся: предмет, масштаб, единица и источник налога, налоговый оклад (сумма налога, причитающаяся с одного объекта обложения), налоговый расчет, срок подачи налогового расчета, методика его расчета, получатель налога.

Элементы налогов o Основным элементом налога выступает сам участник налоговых правоотношений - налогоплательщик, или субъект налогообложения, которым признаются согласно НК РФ юридические и физические лица и на которого юридически возложена обязанность уплачивать налоги и (или) сборы. В некоторых случаях налог может быть переложен формальным плательщиком (субъектом) на другое лицо, являющееся тем самым конечным

Элементы налогов o Основным элементом налога выступает сам участник налоговых правоотношений - налогоплательщик, или субъект налогообложения, которым признаются согласно НК РФ юридические и физические лица и на которого юридически возложена обязанность уплачивать налоги и (или) сборы. В некоторых случаях налог может быть переложен формальным плательщиком (субъектом) на другое лицо, являющееся тем самым конечным

Элементы налогов o o Например, все косвенные налоги должны уплачивать юридические лица, но так как эти налоги включаются в цену товаров или услуг, их фактически уплачивает потребитель - население. Если налог неприложим, то субъект и носитель налога - одно лицо (например, налог на доходы физических лиц). Предмет налога - представляет собой события, вещи, явления материального мира, которые обусловливают и предопределяют объект налогообложения: квартира, земельный участок, экономический эффект (выгода), товар, деньги. Сам по себе предмет налога не порождает налоговых последствий, однако является основанием для возникновения соответствующих налоговых обязательств.

Элементы налогов o o Например, все косвенные налоги должны уплачивать юридические лица, но так как эти налоги включаются в цену товаров или услуг, их фактически уплачивает потребитель - население. Если налог неприложим, то субъект и носитель налога - одно лицо (например, налог на доходы физических лиц). Предмет налога - представляет собой события, вещи, явления материального мира, которые обусловливают и предопределяют объект налогообложения: квартира, земельный участок, экономический эффект (выгода), товар, деньги. Сам по себе предмет налога не порождает налоговых последствий, однако является основанием для возникновения соответствующих налоговых обязательств.

Элементы налогов o Объектами налогообложения могут быть имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иное имеющее стоимостную, количественную характеристику экономическое основание, с наличием которого у налогоплательщика возникает обязанность по уплате налога. Объект налога следует отличать от источника налога - соответствующего экономического показателя (например, стоимость, финансовый результат, выручка), за счет которого уплачивается

Элементы налогов o Объектами налогообложения могут быть имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иное имеющее стоимостную, количественную характеристику экономическое основание, с наличием которого у налогоплательщика возникает обязанность по уплате налога. Объект налога следует отличать от источника налога - соответствующего экономического показателя (например, стоимость, финансовый результат, выручка), за счет которого уплачивается

Элементы налогов o Источник и объект могут совпадать, а могут и не совпадать. Например, в случае подоходного налога с физических лиц, объект и источник совпадают. Объект налога с владельцев транспортных средств - автомобиль, а источник уплаты - доход владельца. o К элементам налога тесно примыкает налоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения, к которой по закону применяется налоговая ставка.

Элементы налогов o Источник и объект могут совпадать, а могут и не совпадать. Например, в случае подоходного налога с физических лиц, объект и источник совпадают. Объект налога с владельцев транспортных средств - автомобиль, а источник уплаты - доход владельца. o К элементам налога тесно примыкает налоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения, к которой по закону применяется налоговая ставка.

Налоговая база o Следует отметить, что налогооблагаемая база как стоимостное проявление объекта налогообложения может как совпадать, так и не совпадать с последним. Например, объектом обложения налогом на доходы физических лиц является доход, полученный физическим лицом, а налоговую базу составит не весь доход, а сумма за вычетом установленных скидок (вычетов).

Налоговая база o Следует отметить, что налогооблагаемая база как стоимостное проявление объекта налогообложения может как совпадать, так и не совпадать с последним. Например, объектом обложения налогом на доходы физических лиц является доход, полученный физическим лицом, а налоговую базу составит не весь доход, а сумма за вычетом установленных скидок (вычетов).

Масштаб и единица налога o o Для определения налогооблагаемой базы необходимо знать масштаб налога - определенную физическую характеристику или параметр измерения объекта налога, например мощность автомобиля. Данный элемент тесно связан с единицей налога. Единицей налога - следует считать условную единицу принятого масштаба, используемую для количественного выражения налогооблагаемой базы, например, при выборе в качестве масштаба для исчисления таможенной пошлины мощности автомобиля единицей обложения может являться лошадиная сила, при выборе для исчисления акцизов в качестве масштаба объема бензина единицей будет один литр.

Масштаб и единица налога o o Для определения налогооблагаемой базы необходимо знать масштаб налога - определенную физическую характеристику или параметр измерения объекта налога, например мощность автомобиля. Данный элемент тесно связан с единицей налога. Единицей налога - следует считать условную единицу принятого масштаба, используемую для количественного выражения налогооблагаемой базы, например, при выборе в качестве масштаба для исчисления таможенной пошлины мощности автомобиля единицей обложения может являться лошадиная сила, при выборе для исчисления акцизов в качестве масштаба объема бензина единицей будет один литр.

Налогооблагаемая база и налоговый период o o Для расчета фактического размера налогооблагаемой базы по налогу на прибыль нужны данные бухгалтерского учета. В ряде случаев для целей налогообложения необходимо ведение налогового учета, механизм которого отличен от бухгалтерских методик. Для того чтобы обеспечить временную определенность существования налога, следует установить налоговый период, т. е. срок, в течение которого завершается процесс формирования налогооблагаемой базы и определяется размер налогового обязательства.

Налогооблагаемая база и налоговый период o o Для расчета фактического размера налогооблагаемой базы по налогу на прибыль нужны данные бухгалтерского учета. В ряде случаев для целей налогообложения необходимо ведение налогового учета, механизм которого отличен от бухгалтерских методик. Для того чтобы обеспечить временную определенность существования налога, следует установить налоговый период, т. е. срок, в течение которого завершается процесс формирования налогооблагаемой базы и определяется размер налогового обязательства.

под налоговым периодом") Элементы налогов o o В соответствии с Нал. Кодексом РФ (НК) под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого устанавливается налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Сумма налога, причитающаяся ко взносу в бюджет, именуется налоговым окладом. Сумма налога, уплачиваемая налогоплательщиком, может взиматься источником выплаты, по декларации, по кадастру.

Элементы налогов o o В соответствии с Нал. Кодексом РФ (НК) под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого устанавливается налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Сумма налога, причитающаяся ко взносу в бюджет, именуется налоговым окладом. Сумма налога, уплачиваемая налогоплательщиком, может взиматься источником выплаты, по декларации, по кадастру.

Элементы налогов o o o Исчисление суммы налога невозможно без применения ставки налога - размера налога, приходящегося на единицу налогообложения. В НК РФ данный элемент налога определяется как величина налоговых начислений на единицу измерения налоговой базы. Различают следующие виды налоговых ставок: 1) твердые; 2) пропорциональные; 3) прогрессивные; 4) регрессивные.

Элементы налогов o o o Исчисление суммы налога невозможно без применения ставки налога - размера налога, приходящегося на единицу налогообложения. В НК РФ данный элемент налога определяется как величина налоговых начислений на единицу измерения налоговой базы. Различают следующие виды налоговых ставок: 1) твердые; 2) пропорциональные; 3) прогрессивные; 4) регрессивные.

Элементы налогов o o o Твердые налоговые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размеров дохода, например, по многим видам акцизов на нефть, табак. Пропорциональные налоговые ставки построены по принципу единого процента, взимаемого с налогооблагаемой базы. Они устанавливаются по местным налогам, налогу на имущество юридических лиц и др. Прогрессивные налоговые ставки построены по принципу роста процента по мере увеличения налогооблагаемой базы и образуют шкалу ставок с простой и сложной прогрессией.

Элементы налогов o o o Твердые налоговые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размеров дохода, например, по многим видам акцизов на нефть, табак. Пропорциональные налоговые ставки построены по принципу единого процента, взимаемого с налогооблагаемой базы. Они устанавливаются по местным налогам, налогу на имущество юридических лиц и др. Прогрессивные налоговые ставки построены по принципу роста процента по мере увеличения налогооблагаемой базы и образуют шкалу ставок с простой и сложной прогрессией.

") Пример налоговых ставок. (Налоговый кодекс. Часть II. Глава 23. Налог на доходы физических лиц) o o Статья 224. Налоговые ставки 1. Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей. 2. Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов: стоимости любых выигрышей и призов; … процентных доходов по вкладам в банках в части превышения размеров …; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 настоящего Кодекса; …

Пример налоговых ставок. (Налоговый кодекс. Часть II. Глава 23. Налог на доходы физических лиц) o o Статья 224. Налоговые ставки 1. Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей. 2. Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов: стоимости любых выигрышей и призов; … процентных доходов по вкладам в банках в части превышения размеров …; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 настоящего Кодекса; …

") Пример налоговых ставок. (Налоговый кодекс. Часть II. Глава 23. Налог на доходы физических лиц) o o 3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых: в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов; …. 4. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации. 5. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, ….

Пример налоговых ставок. (Налоговый кодекс. Часть II. Глава 23. Налог на доходы физических лиц) o o 3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых: в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов; …. 4. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации. 5. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, ….

Элементы налогов o При исчислении налога, подлежащего взносу в бюджет, важную роль играют налоговые льготы, способствующие уменьшению налогооблагаемой базы. Льготами в соответствии с НК РФ признаются предоставляемые отдельным категориям налогоплательщиков, предусмотренные законом преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере: снижение налоговой ставки, исключение части объекта обложения, выведение части или всего объекта из-под налогообложения для отдельных категорий лиц, предоставление отсрочек от уплаты налога.

Элементы налогов o При исчислении налога, подлежащего взносу в бюджет, важную роль играют налоговые льготы, способствующие уменьшению налогооблагаемой базы. Льготами в соответствии с НК РФ признаются предоставляемые отдельным категориям налогоплательщиков, предусмотренные законом преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере: снижение налоговой ставки, исключение части объекта обложения, выведение части или всего объекта из-под налогообложения для отдельных категорий лиц, предоставление отсрочек от уплаты налога.

Элементы налогов o Порядок исчисления налога - это совокупность действий налогоплательщика по определению суммы налога, подлежащей уплате в бюджет за налоговый период исходя из налоговой базы, налоговой ставки и налоговых льгот. Налогоплательщики, как правило, обязаны самостоятельно исчислять налог. Однако некоторые налоги (так называемые окладные) исчисляются налоговыми органами.

Элементы налогов o Порядок исчисления налога - это совокупность действий налогоплательщика по определению суммы налога, подлежащей уплате в бюджет за налоговый период исходя из налоговой базы, налоговой ставки и налоговых льгот. Налогоплательщики, как правило, обязаны самостоятельно исчислять налог. Однако некоторые налоги (так называемые окладные) исчисляются налоговыми органами.

Элементы налогов o o Размер налогового обязательства фиксируется в специальном документе, который называется налоговым расчетом (декларацией) и должен быть представлен в налоговые органы в установленный срок - срок подачи налогового расчета. Сумма налога рассчитывается по определенной методике (формуле), установленной законодательством и применяемой при заполнении налогового расчета. Для упорядочения процедуры внесения налога в бюджет определяется порядок уплаты налога, представляющий собой нормативно установленные способы и процедуры внесения налога в бюджет. Согласно НК РФ уплата налога производится разовым платежом всей суммы налога либо в ином законодательно установленном порядке в наличной или безналичной форме, причем конкретный порядок уплаты налога определяется налоговым законодательством применительно к каждому налогу.

Элементы налогов o o Размер налогового обязательства фиксируется в специальном документе, который называется налоговым расчетом (декларацией) и должен быть представлен в налоговые органы в установленный срок - срок подачи налогового расчета. Сумма налога рассчитывается по определенной методике (формуле), установленной законодательством и применяемой при заполнении налогового расчета. Для упорядочения процедуры внесения налога в бюджет определяется порядок уплаты налога, представляющий собой нормативно установленные способы и процедуры внесения налога в бюджет. Согласно НК РФ уплата налога производится разовым платежом всей суммы налога либо в ином законодательно установленном порядке в наличной или безналичной форме, причем конкретный порядок уплаты налога определяется налоговым законодательством применительно к каждому налогу.

Элементы налогов o Законодательством закрепляется и срок уплаты налога - это дата или период, в течение которого налогоплательщик обязан фактически внести налог. Согласно НК РФ сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено.

Элементы налогов o Законодательством закрепляется и срок уплаты налога - это дата или период, в течение которого налогоплательщик обязан фактически внести налог. Согласно НК РФ сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено.

1 марта Плата за") Федеральный налоговый календарь на 2011 год. (Март 2011 г. ) 1 марта Плата за древесину, отпускаемую на корню: 15 марта Налог на прибыль организаций: o Страховые взносы в Пенсионный фонд Российской Федерации: o Страховые взносы в Фонд социального страхования Российской Федерации: o Страховые взносы в фонды медицинского страхования: 21 марта НДС: o Косвенные налоги: o Налог на игорный бизнес: o Сбор за пользование объектами водных биологических ресурсов: o Лесные подати: 25 марта Акцизы: o Налог на добычу полезных ископаемых: 28 марта Налог на прибыль организаций: 30 марта Налог на имущество: 31 марта Налог на добычу полезных ископаемых: o Бухгалтерская отчетность: o Единый сельскохозяйственный налог:

Федеральный налоговый календарь на 2011 год. (Март 2011 г. ) 1 марта Плата за древесину, отпускаемую на корню: 15 марта Налог на прибыль организаций: o Страховые взносы в Пенсионный фонд Российской Федерации: o Страховые взносы в Фонд социального страхования Российской Федерации: o Страховые взносы в фонды медицинского страхования: 21 марта НДС: o Косвенные налоги: o Налог на игорный бизнес: o Сбор за пользование объектами водных биологических ресурсов: o Лесные подати: 25 марта Акцизы: o Налог на добычу полезных ископаемых: 28 марта Налог на прибыль организаций: 30 марта Налог на имущество: 31 марта Налог на добычу полезных ископаемых: o Бухгалтерская отчетность: o Единый сельскохозяйственный налог:

и прибыль организаций (Нна. ПО)") Исчисление и взимание налогов на доходы физических лиц (НДФЛ) и прибыль организаций (Нна. ПО) НДФЛ Налогопла тельщик Нна. ПО Физ. лица – налог. рез-ты Российские орг. и нерос. , РФ и нерез. , получ. доходы получ. доход в РФ Налоговая По каждому виду доходов в Прибыль, в т. ч. база ден. и натур. формах внереализационная (доходы минус расходы) Налоговые Основная – 13%, (35% - по Основная -20%, из них: 2% - ставки выигрышам, 9% - доходы на федеральный и 18% на от долевого участ…. ) региональный уровень (15%, 9% …) Дополните льная информац ия Доходы освобождаемые (стандартные, социальные, имуществен. , профессион. налоговые вычеты) В отдельных случаях (медицина, образование, спорт) применяется налоговая ставка 0%

Исчисление и взимание налогов на доходы физических лиц (НДФЛ) и прибыль организаций (Нна. ПО) НДФЛ Налогопла тельщик Нна. ПО Физ. лица – налог. рез-ты Российские орг. и нерос. , РФ и нерез. , получ. доходы получ. доход в РФ Налоговая По каждому виду доходов в Прибыль, в т. ч. база ден. и натур. формах внереализационная (доходы минус расходы) Налоговые Основная – 13%, (35% - по Основная -20%, из них: 2% - ставки выигрышам, 9% - доходы на федеральный и 18% на от долевого участ…. ) региональный уровень (15%, 9% …) Дополните льная информац ия Доходы освобождаемые (стандартные, социальные, имуществен. , профессион. налоговые вычеты) В отдельных случаях (медицина, образование, спорт) применяется налоговая ставка 0%

и на вмененный доход (ЕНВД)- Налоговый кодекс УСН") Сравнительная характеристика систем налогообложения: упрощенной (УСН) и на вмененный доход (ЕНВД)- Налоговый кодекс УСН ЕНВД Объект налогообложения Доходы/ доходы минус Вмененный доход расходы Налоговая база Денежное выражение доходов/ доходов минус расходы Освобождение от уплаты Налогов на: прибыль, доходы физлиц, имущество, добав. ст-ть. Всех видов обязат. страхования. Оплаты больничных. Налоговая ставка 15%/ 6% (но не менее 15% вмененного 1% доходов) дохода Вмененная доходность умноженная на физический показатель

Сравнительная характеристика систем налогообложения: упрощенной (УСН) и на вмененный доход (ЕНВД)- Налоговый кодекс УСН ЕНВД Объект налогообложения Доходы/ доходы минус Вмененный доход расходы Налоговая база Денежное выражение доходов/ доходов минус расходы Освобождение от уплаты Налогов на: прибыль, доходы физлиц, имущество, добав. ст-ть. Всех видов обязат. страхования. Оплаты больничных. Налоговая ставка 15%/ 6% (но не менее 15% вмененного 1% доходов) дохода Вмененная доходность умноженная на физический показатель

Пути совершенствования налоговой системы Российской Федерации o o o Улучшение налогового администрирования и контроля с целью повышения сбора налогов. Снижение налогового бремени. Расширение прав налогоплательщиков. Создание для законопослушных плательщиков комфортных условий для уплаты налогов. Ужесточение административной и уголовной ответственности к налогоплательщикам, не выполняющим своих обязанностей.

Пути совершенствования налоговой системы Российской Федерации o o o Улучшение налогового администрирования и контроля с целью повышения сбора налогов. Снижение налогового бремени. Расширение прав налогоплательщиков. Создание для законопослушных плательщиков комфортных условий для уплаты налогов. Ужесточение административной и уголовной ответственности к налогоплательщикам, не выполняющим своих обязанностей.

Перспективы развития налоговой системы России: 2011 -2013 г. г.

Перспективы развития налоговой системы России: 2011 -2013 г. г.

Ответственность за нарушение налогового законодательства. Виды налоговых правонарушений и ответственность за их совершение Налоговый кодекс РФ. Часть первая. Раздел VI. Глава 16. o Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения 1. Грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи, влечет взыскание штрафа в размере пяти тысяч рублей. 2. Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере пятнадцати тысяч рублей. 3. Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере десяти процентов от суммы неуплаченного налога, но не менее пятнадцати тысяч рублей. Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Ответственность за нарушение налогового законодательства. Виды налоговых правонарушений и ответственность за их совершение Налоговый кодекс РФ. Часть первая. Раздел VI. Глава 16. o Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения 1. Грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи, влечет взыскание штрафа в размере пяти тысяч рублей. 2. Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере пятнадцати тысяч рублей. 3. Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере десяти процентов от суммы неуплаченного налога, но не менее пятнадцати тысяч рублей. Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Уголовная ответственность Уголовный кодекс РФ от 13. 06. 1996 № 64 -ФЗ Особенная часть. Раздел YIII. Преступления в сфере экономики. Глава 22. o o Статья 199. Уклонение от уплаты налогов или страховых взносов в государственные внебюджетные фонды с организации 1. Уклонение от уплаты налогов с организации путем включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо иным способом, а равно от уплаты страховых взносов в государственные внебюджетные фонды с организации, совершенное в крупном размере, наказывается лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до четырех лет.