Презентация 5 мик экономикар.ppt

- Количество слайдов: 33

Тема 5. Издержки и производительность ресурсов. 1. Сущность и структура издержек предприятия. 2. Сущность, виды и расчет средних издержек. 3. Издержки в краткосрочном и долгосрочном периоде.

Тема 5. Издержки и производительность ресурсов. 1. Сущность и структура издержек предприятия. 2. Сущность, виды и расчет средних издержек. 3. Издержки в краткосрочном и долгосрочном периоде.

Определение издержек: ИЗДЕРЖКАМИ называются затраты ресурсов на создание продуктов, оказание услуг и осуществление работ. Группы издержек фирмы с позиции способа оценки: явные и неявные. Явные издержки - это все затраты предприятия, связанные с оплатой покупаемых фирмой ресурсов, сопровождающиеся прямыми денежными платежами (в наличной и безналичной форме) и сопровождаемые учетной документацией (накладными, договорами и пр. ).

Определение издержек: ИЗДЕРЖКАМИ называются затраты ресурсов на создание продуктов, оказание услуг и осуществление работ. Группы издержек фирмы с позиции способа оценки: явные и неявные. Явные издержки - это все затраты предприятия, связанные с оплатой покупаемых фирмой ресурсов, сопровождающиеся прямыми денежными платежами (в наличной и безналичной форме) и сопровождаемые учетной документацией (накладными, договорами и пр. ).

Неявные издержки - это альтернативная стоимость использования ресурсов, которые входят в собственность фирмы не могут быть документально оформлены, формально компенсируются из прибыли предпринимателя и составляют его упущенные возможности. Два способа оценки разных групп затрат лежит в основе различия бухгалтерских и экономических издержек

Неявные издержки - это альтернативная стоимость использования ресурсов, которые входят в собственность фирмы не могут быть документально оформлены, формально компенсируются из прибыли предпринимателя и составляют его упущенные возможности. Два способа оценки разных групп затрат лежит в основе различия бухгалтерских и экономических издержек

§ Бухгалтерские издержки = явным издержкам, которые отражают издержки, вызванные потреблением предприятием внешних ресурсов в данный момент времени, и несение которых, сопровождается проводкой по регистрам бухгалтерского учета (используются в учете, налогообложении. . ). Экономические издержки - сумма явных и неявных издержек (используются в аналитических целях)

§ Бухгалтерские издержки = явным издержкам, которые отражают издержки, вызванные потреблением предприятием внешних ресурсов в данный момент времени, и несение которых, сопровождается проводкой по регистрам бухгалтерского учета (используются в учете, налогообложении. . ). Экономические издержки - сумма явных и неявных издержек (используются в аналитических целях)

Издержки фирмы: сущность, виды Издержки фирмы Сущность Затраты фирмы на производство продукции включают стоимость применяемых факторов производства: капитала, земли, труда, предпринимательства Внешние Представляют собой денежные платежи, (явные, которые производит фирма за бухгалтерск приобретаемые ресурсы (зарплата, арендная ие) издержки плата за помещение, расходы на основной и оборотный капитал). Образуют себестоимость продукции. Внутренние Не входят в платежи фирмы, не отражаются

Издержки фирмы: сущность, виды Издержки фирмы Сущность Затраты фирмы на производство продукции включают стоимость применяемых факторов производства: капитала, земли, труда, предпринимательства Внешние Представляют собой денежные платежи, (явные, которые производит фирма за бухгалтерск приобретаемые ресурсы (зарплата, арендная ие) издержки плата за помещение, расходы на основной и оборотный капитал). Образуют себестоимость продукции. Внутренние Не входят в платежи фирмы, не отражаются

различают:") С позиции связи изменения издержек с изменением объёмов производства Явные издержки включают: (продаж) различают: А) постоянные издержки (FC) - затраты, размеры которых не зависят от объема производимой продукции; Выделяются в краткосрочном периоде Краткосрочный период – период недостаточный для изменения фирмой своих производственных мощностей, входа на рынок новых фирм, но достаточный для найма дополнительных работников, завоза дополнительного сырья и т. д.

С позиции связи изменения издержек с изменением объёмов производства Явные издержки включают: (продаж) различают: А) постоянные издержки (FC) - затраты, размеры которых не зависят от объема производимой продукции; Выделяются в краткосрочном периоде Краткосрочный период – период недостаточный для изменения фирмой своих производственных мощностей, входа на рынок новых фирм, но достаточный для найма дополнительных работников, завоза дополнительного сырья и т. д.

.") В долгосрочном периоде достаточном для изменения мощностей предприятия – все издержки меняются (постоянных нет). Этот период в микроэкономике рассматривается как сумма нескольких краткосрочных периодов (см. далее), поэтому краткосрочный период является ведущим в текущем управлении предприятием.

В долгосрочном периоде достаточном для изменения мощностей предприятия – все издержки меняются (постоянных нет). Этот период в микроэкономике рассматривается как сумма нескольких краткосрочных периодов (см. далее), поэтому краткосрочный период является ведущим в текущем управлении предприятием.

FC Q") Графическая модель постоянных издержек C (cost) FC Q

Графическая модель постоянных издержек C (cost) FC Q

Динамика издержек в абсолютном измерении в краткосрочном периоде: Постоянные издержки не меняют своей величины. Переменные издержки возрастают с ростом выпуска продукции (см. Рис. 7. 3)

Динамика издержек в абсолютном измерении в краткосрочном периоде: Постоянные издержки не меняют своей величины. Переменные издержки возрастают с ростом выпуска продукции (см. Рис. 7. 3)

переменные издержки (VC) - это затраты, размер которых зависит от изменения объема производимой") Б) переменные издержки (VC) - это затраты, размер которых зависит от изменения объема производимой продукции; Графическая модель переменных издержек C C VC VC 1 2 3 Q Q

Б) переменные издержки (VC) - это затраты, размер которых зависит от изменения объема производимой продукции; Графическая модель переменных издержек C C VC VC 1 2 3 Q Q

§ В краткосрочном периоде динамика производимого продукта фирмы отражает действие закона убывающей предельной производительности: каждое последующее присоединение переменного ресурса (например, труда) к неизменному постоянному ресурсу (например, капиталу) приносит уменьшающийся добавочный продукт (отдачу).

§ В краткосрочном периоде динамика производимого продукта фирмы отражает действие закона убывающей предельной производительности: каждое последующее присоединение переменного ресурса (например, труда) к неизменному постоянному ресурсу (например, капиталу) приносит уменьшающийся добавочный продукт (отдачу).

общие издержки (ТС) - это сумма постоянных и переменных издержек (1=2+3).") В) общие издержки (ТС) - это сумма постоянных и переменных издержек (1=2+3).

В) общие издержки (ТС) - это сумма постоянных и переменных издержек (1=2+3).

основывается на лвух аспектах оценки используемых ресурсов:") Выбор фирмы-производителя (производить или нет и сколько) основывается на лвух аспектах оценки используемых ресурсов: Ø Оценки расходов на ресурсы (критерий – минимум затрат); Ø Оценки производительности разных видов ресурсов (критерий – максимум предельной производительности ресурса).

Выбор фирмы-производителя (производить или нет и сколько) основывается на лвух аспектах оценки используемых ресурсов: Ø Оценки расходов на ресурсы (критерий – минимум затрат); Ø Оценки производительности разных видов ресурсов (критерий – максимум предельной производительности ресурса).

Для этой оценки используется модель поведения фирмы, выраженная во взаимодействии изокост и изоквант. § Изокоста – линия, состоящая из точек-вариантов использования комбинации ресурсов, обеспечивающих одинаковые издержки или возможные в рамках одного бюджета.

Для этой оценки используется модель поведения фирмы, выраженная во взаимодействии изокост и изоквант. § Изокоста – линия, состоящая из точек-вариантов использования комбинации ресурсов, обеспечивающих одинаковые издержки или возможные в рамках одного бюджета.

Графическое изображение изокосты

Графическое изображение изокосты

§ Изокванта – линия, состоящая из точеквариантов использования разных комбинаций ресурсов для производства одного и того же количества продукции (вариант производственной функции) § § Изокванты

§ Изокванта – линия, состоящая из точеквариантов использования разных комбинаций ресурсов для производства одного и того же количества продукции (вариант производственной функции) § § Изокванты

Взаимодействие изоквант и изокост позволяет выбрать фирме оптимальную комбинацию ресурсов в рамках имеющегося у неё бюджета.

Взаимодействие изоквант и изокост позволяет выбрать фирме оптимальную комбинацию ресурсов в рамках имеющегося у неё бюджета.

Сущность и виды средних издержек Средние издержки – это издержки предприятия, приходящиеся на единицу продукции. Виды средних издержек: А) Средние постоянные издержки - все постоянные издержки, деленные на объем выпускаемой продукции

Сущность и виды средних издержек Средние издержки – это издержки предприятия, приходящиеся на единицу продукции. Виды средних издержек: А) Средние постоянные издержки - все постоянные издержки, деленные на объем выпускаемой продукции

") Формула и график средних постоянных издержек: FC AFC = ----Q (5. 1)

Формула и график средних постоянных издержек: FC AFC = ----Q (5. 1)

Средние переменные издержки – соотношение абсолютных переменных издержек и объема выпуска продукции. VC") Б) Средние переменные издержки – соотношение абсолютных переменных издержек и объема выпуска продукции. VC AVC = ----Q (5. 2)

Б) Средние переменные издержки – соотношение абсолютных переменных издержек и объема выпуска продукции. VC AVC = ----Q (5. 2)

Средние общие издержки: 1)Все общие издержки, деленные на объем выпускаемой продукции (приходящиеся на") В) Средние общие издержки: 1)Все общие издержки, деленные на объем выпускаемой продукции (приходящиеся на единицу продукции); 2) Сумма средних постоянных и средних переменных издержек (см. формулы 5. 1 и 5. 2).

В) Средние общие издержки: 1)Все общие издержки, деленные на объем выпускаемой продукции (приходящиеся на единицу продукции); 2) Сумма средних постоянных и средних переменных издержек (см. формулы 5. 1 и 5. 2).

Формулы расчета и график средних общих издержек: FC+VC ATC = -------Q АТС = AFC + AVC (5. 3) (5. 4)

Формулы расчета и график средних общих издержек: FC+VC ATC = -------Q АТС = AFC + AVC (5. 3) (5. 4)

Определение предельных издержек: ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ – издержки на производство и реализацию одной дополнительной единицы продукции. Формула расчета предельных издержек: Δ ТС (Δ VC) MC = --------- = ТС´ (VC´) (5. 5) ΔQ

Определение предельных издержек: ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ – издержки на производство и реализацию одной дополнительной единицы продукции. Формула расчета предельных издержек: Δ ТС (Δ VC) MC = --------- = ТС´ (VC´) (5. 5) ΔQ

– изменение общих (переменных) издержек в связи с изменением") где: Δ ТС (Δ VC) – изменение общих (переменных) издержек в связи с изменением выпуска продукции; Δ Q – изменение выпуска продукции.

где: Δ ТС (Δ VC) – изменение общих (переменных) издержек в связи с изменением выпуска продукции; Δ Q – изменение выпуска продукции.

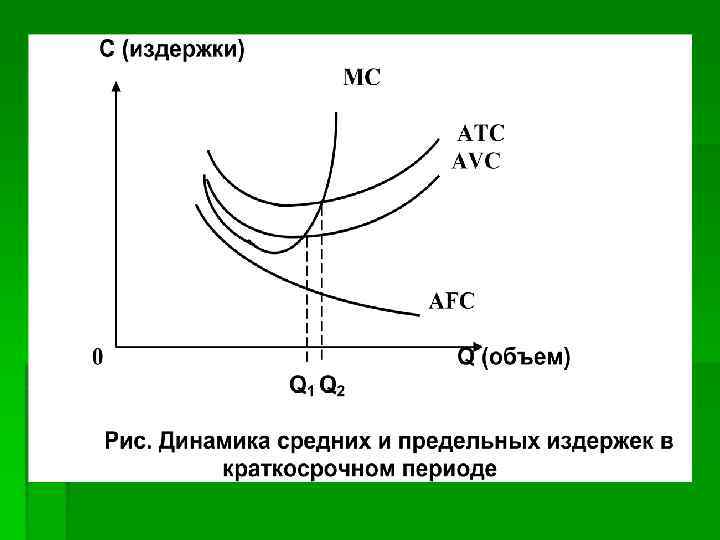

В краткосрочном периоде модели средних переменных, средних общих и предельных издержек имеют U-образную форму (следующий рисунок). А) Средние постоянные уменьшаются с ростом выпуска продукции. Б) Средние переменные, средние общие, предельные издержки вначале уменьшаются, затем начинают возрастать.

В краткосрочном периоде модели средних переменных, средних общих и предельных издержек имеют U-образную форму (следующий рисунок). А) Средние постоянные уменьшаются с ростом выпуска продукции. Б) Средние переменные, средние общие, предельные издержки вначале уменьшаются, затем начинают возрастать.

Повторим все формулы издержек фирмы в краткосрочном периоде: § § § § ТС – общие издержки; TC = TFC + TVC; TFC (FC) – общие постоянные издержки; TVC (VC) – общие переменные издержки; ATC (AC) – средние общие издержки; ATC = TC/Q AFC – средние постоянные; AVC – средние переменные;

Повторим все формулы издержек фирмы в краткосрочном периоде: § § § § ТС – общие издержки; TC = TFC + TVC; TFC (FC) – общие постоянные издержки; TVC (VC) – общие переменные издержки; ATC (AC) – средние общие издержки; ATC = TC/Q AFC – средние постоянные; AVC – средние переменные;

В долгосрочном периоде постоянные издержки становятся переменными. Средние общие издержки находятся под влиянием двух эффектов: 1) Положительный эффект от увеличения масштаба производства минимум средних общих снижается (АТС 1 → АТС 2) при изменении производственных мощностей (Q 1 → Q 2) (см. рис. ).

В долгосрочном периоде постоянные издержки становятся переменными. Средние общие издержки находятся под влиянием двух эффектов: 1) Положительный эффект от увеличения масштаба производства минимум средних общих снижается (АТС 1 → АТС 2) при изменении производственных мощностей (Q 1 → Q 2) (см. рис. ).

Положительный эффект от увеличения масштаба") Средние общие издержки находятся под влиянием двух эффектов: 1) Положительный эффект от увеличения масштаба производства - минимум средних общих снижается (АТС 1 → АТС 2) при изменении производственных мощностей (Q 1 → Q 2) (см. рис. ).

Средние общие издержки находятся под влиянием двух эффектов: 1) Положительный эффект от увеличения масштаба производства - минимум средних общих снижается (АТС 1 → АТС 2) при изменении производственных мощностей (Q 1 → Q 2) (см. рис. ).

средних общих издержек в долгосрочном периоде.") Модель (график) средних общих издержек в долгосрочном периоде.

Модель (график) средних общих издержек в долгосрочном периоде.

Отрицательный эффект от масштаба: при изменении производственных мощностей (Q 2 → Q 3)") 2) Отрицательный эффект от масштаба: при изменении производственных мощностей (Q 2 → Q 3) минимум средних общих издержек повышается (ATC 2 → ATC 3) (см. рис. ). Постоянно действующий положительный эффект масштаба является основой появления естественных монополий

2) Отрицательный эффект от масштаба: при изменении производственных мощностей (Q 2 → Q 3) минимум средних общих издержек повышается (ATC 2 → ATC 3) (см. рис. ). Постоянно действующий положительный эффект масштаба является основой появления естественных монополий

Общий доход, прибыль, норма прибыли, норма рентабельности Понятие Сущность Общий доход Доход от продажи всего объема (общая выручка) произведенной продукции; включает издержки производства и прибыль; рассчитывается по формуле: TR= P*O Прибыль Чистый доход фирмы: превышение общего дохода от продажи продукции над издержками на ее производство; рассчитывается по формуле: pr =TRTC Норма прибыли, Уровень эффективности производства; норма рассчитывается как: pr/ TC или pr/K рентабельности (капитал)

Общий доход, прибыль, норма прибыли, норма рентабельности Понятие Сущность Общий доход Доход от продажи всего объема (общая выручка) произведенной продукции; включает издержки производства и прибыль; рассчитывается по формуле: TR= P*O Прибыль Чистый доход фирмы: превышение общего дохода от продажи продукции над издержками на ее производство; рассчитывается по формуле: pr =TRTC Норма прибыли, Уровень эффективности производства; норма рассчитывается как: pr/ TC или pr/K рентабельности (капитал)

Примеры выполнения практических заданий 1. Рассчитайте норму прибыли, если прибыль составляет 10 тыс. руб. , а авансированный капитал – 40 тыс. руб. Решение: Норма прибыли = 10 : 40 х 100 = 25% 2. Выручка составляет 200 д. ед. Бухгалтерская прибыль равна 50 д. ед. Неявные издержки равны 30 д. ед. Рассчитайте бухгалтерские издержки, экономическую прибыль. Решение: Бухгалтерские издержки = 200 – 50 = 150 (д. ед. ). Экономические издержки = 150 +30 = 180 (д. ед. ). Экономическая прибыль = 200 – 180 = 20 (д. ед. ).

Примеры выполнения практических заданий 1. Рассчитайте норму прибыли, если прибыль составляет 10 тыс. руб. , а авансированный капитал – 40 тыс. руб. Решение: Норма прибыли = 10 : 40 х 100 = 25% 2. Выручка составляет 200 д. ед. Бухгалтерская прибыль равна 50 д. ед. Неявные издержки равны 30 д. ед. Рассчитайте бухгалтерские издержки, экономическую прибыль. Решение: Бухгалтерские издержки = 200 – 50 = 150 (д. ед. ). Экономические издержки = 150 +30 = 180 (д. ед. ). Экономическая прибыль = 200 – 180 = 20 (д. ед. ).