Tema_5-n.pptx

- Количество слайдов: 39

Тема 5: Інструменти контролінгу План 1. Інструменти оперативного контролінгу 2. Інструменти стратегічного контролінгу

Тема 5: Інструменти контролінгу План 1. Інструменти оперативного контролінгу 2. Інструменти стратегічного контролінгу

• Питання 1. Інструменти оперативного контролінгу

• Питання 1. Інструменти оперативного контролінгу

До методів аналізу та інструментів оперативного контролінгу можна віднести наступні: • АВС – аналіз; • аналіз відхилень фактичних • • • результатів від планових; аналіз об’ємів замовлень; оптимізація обсягів замовлень при закупці; модель „Витрати обсяг прибуток”; метод розрахунку сум покриття (метод поділу витрат на постійні та змінні); аналіз виникаючих на підприємстві „вузьких місць”; методи розрахунку інвестицій; • оптимізація розмірів партій • • продукції; комісійна винагорода торгових представників на базі сум покриття; гуртки якості; аналіз скидок; аналіз областей збуту; функціонально вартісний аналіз; бенчмаркінг; ХYZ – аналіз; опитування.

До методів аналізу та інструментів оперативного контролінгу можна віднести наступні: • АВС – аналіз; • аналіз відхилень фактичних • • • результатів від планових; аналіз об’ємів замовлень; оптимізація обсягів замовлень при закупці; модель „Витрати обсяг прибуток”; метод розрахунку сум покриття (метод поділу витрат на постійні та змінні); аналіз виникаючих на підприємстві „вузьких місць”; методи розрахунку інвестицій; • оптимізація розмірів партій • • продукції; комісійна винагорода торгових представників на базі сум покриття; гуртки якості; аналіз скидок; аналіз областей збуту; функціонально вартісний аналіз; бенчмаркінг; ХYZ – аналіз; опитування.

1. АВС - аналіз • АВС аналіз полягає у виявленні та оцінюванні невеликих величин у натуральному вимірі, частка яких у загальній сукупності вартісних показників найбільша. • Задача керівництва підприємства полягає у визначенні пріоритетів. Для цього необхідна класифікація задач, процесів, матеріалів, постачальників, груп продуктів, областей продажу, круп клієнтів. • Об’єкт дослідження поділяється на групи А, В, С за співвідношенням вартісної та натуральної характеристик, наприклад, при класифікації постачальників: А доля обороту 75%, питома вага у загальному числі постачальників 5%. В відповідно 20 % і 20%. С 5% і 75%. Зусилля зосереджуються на групі А.

1. АВС - аналіз • АВС аналіз полягає у виявленні та оцінюванні невеликих величин у натуральному вимірі, частка яких у загальній сукупності вартісних показників найбільша. • Задача керівництва підприємства полягає у визначенні пріоритетів. Для цього необхідна класифікація задач, процесів, матеріалів, постачальників, груп продуктів, областей продажу, круп клієнтів. • Об’єкт дослідження поділяється на групи А, В, С за співвідношенням вартісної та натуральної характеристик, наприклад, при класифікації постачальників: А доля обороту 75%, питома вага у загальному числі постачальників 5%. В відповідно 20 % і 20%. С 5% і 75%. Зусилля зосереджуються на групі А.

• Наприклад, • у сфері матеріально-технічного постачання • • аналізується кількість та вартість сировини у розрізі постачальників та деталей. У виробництві – дослідження постійних витрат (по елементах, місцях виникнення, об’єктах калькулювання). У сфері збуту – замовлення, що поступають, та реалізована продукція (групи продуктів, клієнтів, областей продажу).

• Наприклад, • у сфері матеріально-технічного постачання • • аналізується кількість та вартість сировини у розрізі постачальників та деталей. У виробництві – дослідження постійних витрат (по елементах, місцях виникнення, об’єктах калькулювання). У сфері збуту – замовлення, що поступають, та реалізована продукція (групи продуктів, клієнтів, областей продажу).

2. Аналіз відхилень фактичних результатів від планових • Мета методу полягає у визначенні та оцінюванні • причини відхилень фактичних показників витрат від нормативних (планових). Аналіз відхилень вважається основним інструментом оцінювання діяльності центрів витрат (прибутковості). Відхилення обчислюють за кожним місцем виникнення витрат та за кожною їх групою. Відхилення може виникнути в результаті дії трьох основних факторів: зміни обсягів виробництва продукції; зміни цін на ресурси; зміни норм витрат на одиницю продукції.

2. Аналіз відхилень фактичних результатів від планових • Мета методу полягає у визначенні та оцінюванні • причини відхилень фактичних показників витрат від нормативних (планових). Аналіз відхилень вважається основним інструментом оцінювання діяльності центрів витрат (прибутковості). Відхилення обчислюють за кожним місцем виникнення витрат та за кожною їх групою. Відхилення може виникнути в результаті дії трьох основних факторів: зміни обсягів виробництва продукції; зміни цін на ресурси; зміни норм витрат на одиницю продукції.

3. Аналіз обсягів замовлень • • • При реалізації продукції необхідно аналізувати: відповідний баланс між розміром підприємства та середнім обсягом замовлення; співвідношення між зростанням розміру підприємства та зростанням обсягів замовлення. тенденцію до зменшення кількості мілких замовлень. При виявленні проблеми мілких замовлень розробляти план заходів, спрямованих на зростання обсягів замовлень, зокрема: введення мінімальних партій реалізації; знижки для великих замовлень; продаж мілких партій тільки за готівку; вивезення мілких партій самими клієнтами; щомісячно аналізувати структура обсягів замовлень, виділяти питому вагу мілких замовлень, які дають невеликий відсоток виручки, і поступово відмовлятись від їх реалізації

3. Аналіз обсягів замовлень • • • При реалізації продукції необхідно аналізувати: відповідний баланс між розміром підприємства та середнім обсягом замовлення; співвідношення між зростанням розміру підприємства та зростанням обсягів замовлення. тенденцію до зменшення кількості мілких замовлень. При виявленні проблеми мілких замовлень розробляти план заходів, спрямованих на зростання обсягів замовлень, зокрема: введення мінімальних партій реалізації; знижки для великих замовлень; продаж мілких партій тільки за готівку; вивезення мілких партій самими клієнтами; щомісячно аналізувати структура обсягів замовлень, виділяти питому вагу мілких замовлень, які дають невеликий відсоток виручки, і поступово відмовлятись від їх реалізації

• При закупівлі аналізується: Чи визначено оптимальне співвідношення обсягу замовлень при закупці з метою мінімізації постійних витрат на придбання та витрат на зберігання сировини. Що таке оптимальне співвідношення? • Проблема оптимізації обсягів замовлень полягає в • • тому, щоб збалансувати дві протилежні тенденції у динаміці витрат: знизити постійні витрати на придбання, що може бути досягнуто зниженням кількості замовлень при рості його обсягу; знизити витрати на зберігання запасів, що досягається шляхом зменшення обсягів закупок, а відповідно і зберігання сировини. Метою оптимізації є визначення такого обсягу замовлень коли сума постійних витрат на придбання та складських витрат має найбільш вигідне значення.

• При закупівлі аналізується: Чи визначено оптимальне співвідношення обсягу замовлень при закупці з метою мінімізації постійних витрат на придбання та витрат на зберігання сировини. Що таке оптимальне співвідношення? • Проблема оптимізації обсягів замовлень полягає в • • тому, щоб збалансувати дві протилежні тенденції у динаміці витрат: знизити постійні витрати на придбання, що може бути досягнуто зниженням кількості замовлень при рості його обсягу; знизити витрати на зберігання запасів, що досягається шляхом зменшення обсягів закупок, а відповідно і зберігання сировини. Метою оптимізації є визначення такого обсягу замовлень коли сума постійних витрат на придбання та складських витрат має найбільш вигідне значення.

Графічний метод Точка оптимального обсягу замовлення визначається перетином лінії постійних витрат на оформлення замовлення та лінії складських витрат:

Графічний метод Точка оптимального обсягу замовлення визначається перетином лінії постійних витрат на оформлення замовлення та лінії складських витрат:

") Розрахунковий Оптимальний обсяг замовлення в одиницях товару визначається за формулою: ООЗ = (шт. ) (грн. /од) Н= D – загальна потреба матеріалів на рік (шт. ); O – вартість виконання одного замовлення; H – річні витрати на зберігання одиниці запасу. Табличний Кількість замовлень в рік Розмір замовлення, упаковок Vрічн / к 1 Витрати на розміщення замня, грн. Взам* к 1 Витрати на зберігання запасу, грн. Vзам*Вскл Загальні затрати, грн. к 3+к 4 1 2 3 4 5

Розрахунковий Оптимальний обсяг замовлення в одиницях товару визначається за формулою: ООЗ = (шт. ) (грн. /од) Н= D – загальна потреба матеріалів на рік (шт. ); O – вартість виконання одного замовлення; H – річні витрати на зберігання одиниці запасу. Табличний Кількість замовлень в рік Розмір замовлення, упаковок Vрічн / к 1 Витрати на розміщення замня, грн. Взам* к 1 Витрати на зберігання запасу, грн. Vзам*Вскл Загальні затрати, грн. к 3+к 4 1 2 3 4 5

4. Метод розрахунку сум покриття (Методи поділу витрат на постійні та змінні залежно від обсягу випуску) • При розрахунку сум покриття розрізняють змінні та постійні • • витрати. Змінні витрати пов'язані з виробництвом та збутом продукції. Постійні витрати забезпечують готовність до виробництва. Змінні витрати залежать від обсягу випуску і змінюються прямо пропорційно завантаженню виробничих потужностей. Постійні не розглядаються як витрати на продукцію, оскільки вони виникають протягом визначеного проміжку часу. Розрахунок на основі сум покриття. З виручки від реалізації і віднімаємо спочатку змінні, потім постійні витрати, щоб визначити який виробничий результат залишається у підприємства. За допомогою таких розрахунків можна проводити незалежне калькулювання ціни продажу, задаючи цільові значення сум покриття. Залежність витрат від обсягу випуску може бути як лінійною, так і нелінійною, для виявлення характеру і параметрів цієї залежності використовуються спеціальні методи: вищої та нижчої точки, графічний, інженерний , найменших квадратів

4. Метод розрахунку сум покриття (Методи поділу витрат на постійні та змінні залежно від обсягу випуску) • При розрахунку сум покриття розрізняють змінні та постійні • • витрати. Змінні витрати пов'язані з виробництвом та збутом продукції. Постійні витрати забезпечують готовність до виробництва. Змінні витрати залежать від обсягу випуску і змінюються прямо пропорційно завантаженню виробничих потужностей. Постійні не розглядаються як витрати на продукцію, оскільки вони виникають протягом визначеного проміжку часу. Розрахунок на основі сум покриття. З виручки від реалізації і віднімаємо спочатку змінні, потім постійні витрати, щоб визначити який виробничий результат залишається у підприємства. За допомогою таких розрахунків можна проводити незалежне калькулювання ціни продажу, задаючи цільові значення сум покриття. Залежність витрат від обсягу випуску може бути як лінійною, так і нелінійною, для виявлення характеру і параметрів цієї залежності використовуються спеціальні методи: вищої та нижчої точки, графічний, інженерний , найменших квадратів

• ФВА • • полягає у дослідженні функціональних характеристик продукції,") 5. Функціонально-вартісний аналіз (ФВА) • ФВА • • полягає у дослідженні функціональних характеристик продукції, що виробляється, з погляду еквівалентності її вартості та корисності. ФВА класифікує функції продукту праці на функціоналі класи: головні, додаткові та непотрібні. Далі розробляються пропозиції щодо мінімізації витрат на виконання кожної функції, а також анулювання другорядних функцій, які потребують значних витрат. Метою ФВА є пошук можливості реалізації функції виробів, що виробляє підприємство, матеріалів, що постачаються та послуг, що надаються при менших витратах, але із забезпеченням високих вимог до якості, безпеки та ринкової привабливості товарів (робіт, послуг).

5. Функціонально-вартісний аналіз (ФВА) • ФВА • • полягає у дослідженні функціональних характеристик продукції, що виробляється, з погляду еквівалентності її вартості та корисності. ФВА класифікує функції продукту праці на функціоналі класи: головні, додаткові та непотрібні. Далі розробляються пропозиції щодо мінімізації витрат на виконання кожної функції, а також анулювання другорядних функцій, які потребують значних витрат. Метою ФВА є пошук можливості реалізації функції виробів, що виробляє підприємство, матеріалів, що постачаються та послуг, що надаються при менших витратах, але із забезпеченням високих вимог до якості, безпеки та ринкової привабливості товарів (робіт, послуг).

Види ФВА: • 1. За предметом дослідження: ФВА продуктів; ФВА процесів. • 2. За моментом проведення дослідження на етапі життєвого циклу об’єкта: формування вартісних характеристик (етап розробки) ; к вартісних одукт ащення вий ). • 3. За ступенем свободи в проведенні аналізу: ФВА з метою зниження витрат. Мінімізація витрат при заданих функціях. ФВА з метою підвищення вартості (корисності). Зміна витрат та функцій.

Види ФВА: • 1. За предметом дослідження: ФВА продуктів; ФВА процесів. • 2. За моментом проведення дослідження на етапі життєвого циклу об’єкта: формування вартісних характеристик (етап розробки) ; к вартісних одукт ащення вий ). • 3. За ступенем свободи в проведенні аналізу: ФВА з метою зниження витрат. Мінімізація витрат при заданих функціях. ФВА з метою підвищення вартості (корисності). Зміна витрат та функцій.

6. Модель „ Витрати-обсяг-прибуток ” Аналіз відображає взаємозв’язок між витратами, виручкою від реалізації продукції та прибутком. Такий аналіз має ряд назв: операційний аналіз, аналіз величин у точці беззбитковості, аналіз „ витрати обсяг прибуток ” і може визначити критичну величину реалізації, при якій виручка буде покривати загальні витрати підприємства. Цей аналіз може використовувати для: визначення цільового прибутку; встановлення рівня завантаження виробничих потужностей; вибору продуктових груп, які приносять підприємству найбільший прибуток; прийняття рішень про обсяги випуску окремих видів продукції; перевірки цінової політики; визначення запасу фінансової міцності; визначення коефіцієнта запасу фінансової міцності; дослідження комплексу робіт по розширенню виробництва; визначення критичної виручки;

6. Модель „ Витрати-обсяг-прибуток ” Аналіз відображає взаємозв’язок між витратами, виручкою від реалізації продукції та прибутком. Такий аналіз має ряд назв: операційний аналіз, аналіз величин у точці беззбитковості, аналіз „ витрати обсяг прибуток ” і може визначити критичну величину реалізації, при якій виручка буде покривати загальні витрати підприємства. Цей аналіз може використовувати для: визначення цільового прибутку; встановлення рівня завантаження виробничих потужностей; вибору продуктових груп, які приносять підприємству найбільший прибуток; прийняття рішень про обсяги випуску окремих видів продукції; перевірки цінової політики; визначення запасу фінансової міцності; визначення коефіцієнта запасу фінансової міцності; дослідження комплексу робіт по розширенню виробництва; визначення критичної виручки;

Графічний метод 1. Відображення точки беззбитковості на графіку на базі постійних витрат: 1. Відображення точки беззбитковості на графіку на базі змінних витрат:

Графічний метод 1. Відображення точки беззбитковості на графіку на базі постійних витрат: 1. Відображення точки беззбитковості на графіку на базі змінних витрат:

3. Відображення точки беззбитковості на графіку з диференційованим показом змінних та постійних витрат: СПО + продуктові групи. 4. Відображення точки беззбитковості на графіку суми покриття у відсотках від виручки з обороту (СПО): 5. Відображення точки беззбитковості на графіку СПО + продуктові групи.

3. Відображення точки беззбитковості на графіку з диференційованим показом змінних та постійних витрат: СПО + продуктові групи. 4. Відображення точки беззбитковості на графіку суми покриття у відсотках від виручки з обороту (СПО): 5. Відображення точки беззбитковості на графіку СПО + продуктові групи.

Аналітичний метод

Аналітичний метод

7. Аналіз „ вузьких місць” • Планування оптимальної виробничої програми не повинно здійснюватись виключно з витратної точки зору, необхідно враховувати критерії орієнтовані на прибуток. Планування оптимальної виробничої програми передбачає виконання аналізу “вузьких місць”. Існують три принципових підходи до планування виробничої програми: а) відсутність вузьких місць; б) наявність одного вузького місця; в) наявність декількох вузьких місць.

7. Аналіз „ вузьких місць” • Планування оптимальної виробничої програми не повинно здійснюватись виключно з витратної точки зору, необхідно враховувати критерії орієнтовані на прибуток. Планування оптимальної виробничої програми передбачає виконання аналізу “вузьких місць”. Існують три принципових підходи до планування виробничої програми: а) відсутність вузьких місць; б) наявність одного вузького місця; в) наявність декількох вузьких місць.

— це перманентний, • • безперервний процес") 8. Бенчмаркінг • Бенчмаркінг (від англ. benchmarking) — це перманентний, • • безперервний процес порівняння товарів (робіт, послуг), виробничих процесів, методів та інших параметрів досліджуваного підпри ємства(структурного підрозділу) з аналогічними об'єктами інших підприємств чи структурних підрозділів. Основна мета бенчмаркінгу полягає у виявленні негативних відхилень у значеннях порівнюваних показників і причин таких відхилень та розробці Пропозицій щодо їх ліквідації. Бенчмаркінг має на меті знайти відповідь на запитання: чому інші працюють успішніше, ніж ми? За допомогою цього інструменту контролінгу можна визначити цільові параметри діяльності підприємства, яких слід додержувати, щоб забезпечити його стабільну конкурентоспроможність.

8. Бенчмаркінг • Бенчмаркінг (від англ. benchmarking) — це перманентний, • • безперервний процес порівняння товарів (робіт, послуг), виробничих процесів, методів та інших параметрів досліджуваного підпри ємства(структурного підрозділу) з аналогічними об'єктами інших підприємств чи структурних підрозділів. Основна мета бенчмаркінгу полягає у виявленні негативних відхилень у значеннях порівнюваних показників і причин таких відхилень та розробці Пропозицій щодо їх ліквідації. Бенчмаркінг має на меті знайти відповідь на запитання: чому інші працюють успішніше, ніж ми? За допомогою цього інструменту контролінгу можна визначити цільові параметри діяльності підприємства, яких слід додержувати, щоб забезпечити його стабільну конкурентоспроможність.

Розрізняють три види бенчмаркінгу: • 1. Внутрішній бенчмаркінг аналіз та порівняння • • показників діяльності різних структурних підрозділів одного й того самого підприємства. 2. Бенчмаркінг, зорієнтований на конкурентів, порівняльний аналізі товарів (робіт, послуг), продуктивності виробничих процесів та інших параметрів досліджуваного підприємства з аналогічними характеристиками підприємствконкурентів. Найпридатнішим аналогом для порівняння є «ринковий лідер» . 3. Бенчмаркінг, що аналізує окремі процеси, функції, методи й технології в порівнянні з іншими підприємствами, які не є конкурентами.

Розрізняють три види бенчмаркінгу: • 1. Внутрішній бенчмаркінг аналіз та порівняння • • показників діяльності різних структурних підрозділів одного й того самого підприємства. 2. Бенчмаркінг, зорієнтований на конкурентів, порівняльний аналізі товарів (робіт, послуг), продуктивності виробничих процесів та інших параметрів досліджуваного підприємства з аналогічними характеристиками підприємствконкурентів. Найпридатнішим аналогом для порівняння є «ринковий лідер» . 3. Бенчмаркінг, що аналізує окремі процеси, функції, методи й технології в порівнянні з іншими підприємствами, які не є конкурентами.

9. ХYZ аналіз • ХYZ аналіз використовується з метою нормування оборотних • коштів, для створення виробничих запасів. Під час ХYZ аналізу найчастіше застосовувані види сировини (матеріалів) залежно від рівня їх споживання поділяють на три класи. 1. Х - сировина рівномірно споживана у процесі виробництва без істотних коливань. 2. Y - сировина споживана з відчутними коливаннями, залежними, наприклад, від виробничого циклу чи сезонності виробництва. 3. Z - сировина споживана нерегулярно через значні коливання відповідної потреби. Залежно від класу, до якого віднесена сировина, має забезпечуватися точність прогнозування потреби в ній для виробництва, а отже розмір запасів. Так потреба в Х сировині вимагає найвищої, а в Y сировині середньої точності прогнозування й нормування. Потребу в Z сировині спрогнозувати дуже важко. З огляду на це: у першому випадку запаси мають бути мінімальними; у другому — запаси мають бути високими в певні періоди, а в третьому — постійні запаси створювати взагалі недоцільно.

9. ХYZ аналіз • ХYZ аналіз використовується з метою нормування оборотних • коштів, для створення виробничих запасів. Під час ХYZ аналізу найчастіше застосовувані види сировини (матеріалів) залежно від рівня їх споживання поділяють на три класи. 1. Х - сировина рівномірно споживана у процесі виробництва без істотних коливань. 2. Y - сировина споживана з відчутними коливаннями, залежними, наприклад, від виробничого циклу чи сезонності виробництва. 3. Z - сировина споживана нерегулярно через значні коливання відповідної потреби. Залежно від класу, до якого віднесена сировина, має забезпечуватися точність прогнозування потреби в ній для виробництва, а отже розмір запасів. Так потреба в Х сировині вимагає найвищої, а в Y сировині середньої точності прогнозування й нормування. Потребу в Z сировині спрогнозувати дуже важко. З огляду на це: у першому випадку запаси мають бути мінімальними; у другому — запаси мають бути високими в певні періоди, а в третьому — постійні запаси створювати взагалі недоцільно.

10. Опитування Використати цей метод контролінгу можна лише в разі додержання таких умов: керівництво підприємства має брати безпосередню участь в організації опитування (анкетування); з керівництвом потрібно заздалегідь узгодити питання, які вносяться в анкету для опитування; керівництво має бути готовим сприйняти конструктивну критику й побажання підлеглих; опитування не повинно спровокувати конфлікт чи ускладнити стосунки між керівництвом та працівниками; участь керівництва та співробітників в опитуванні має бути добровільною; анонімність анкетування та оцінки; участь в організації анкетування нейтральної сторони; результати аналізу опитування мають бути матеріалізовані у формі конкретних заходів щодо вдосконалення тієї чи іншої функціональної ділянки підприємства.

10. Опитування Використати цей метод контролінгу можна лише в разі додержання таких умов: керівництво підприємства має брати безпосередню участь в організації опитування (анкетування); з керівництвом потрібно заздалегідь узгодити питання, які вносяться в анкету для опитування; керівництво має бути готовим сприйняти конструктивну критику й побажання підлеглих; опитування не повинно спровокувати конфлікт чи ускладнити стосунки між керівництвом та працівниками; участь керівництва та співробітників в опитуванні має бути добровільною; анонімність анкетування та оцінки; участь в організації анкетування нейтральної сторони; результати аналізу опитування мають бути матеріалізовані у формі конкретних заходів щодо вдосконалення тієї чи іншої функціональної ділянки підприємства.

• Питання 2. Інструменти стратегічного контролінгу

• Питання 2. Інструменти стратегічного контролінгу

Стратегічні інструменти контролінгу використовуються для виявлення і покращення майбутніх шансів та ризиків підприємства, тобто для пошуку, розширення та збереження потенціалу успіху. • • • До стратегічних цілей можна віднести: розробку нових товарів та послуг; створення нових та розширення наявних потужностей; впровадження нових технологій; навчання персоналу; залучення додаткового капіталу; освоєння нових ринків; покращення організаційної структури. Для швидкого та якісного досягнення цих цілей необхідно менеджерам підприємства застосовувати ряд стратегічних інструментів.

Стратегічні інструменти контролінгу використовуються для виявлення і покращення майбутніх шансів та ризиків підприємства, тобто для пошуку, розширення та збереження потенціалу успіху. • • • До стратегічних цілей можна віднести: розробку нових товарів та послуг; створення нових та розширення наявних потужностей; впровадження нових технологій; навчання персоналу; залучення додаткового капіталу; освоєння нових ринків; покращення організаційної структури. Для швидкого та якісного досягнення цих цілей необхідно менеджерам підприємства застосовувати ряд стратегічних інструментів.

До інструментів стратегічного контролінгу можна віднести наступні : • • • крива досвіду; аналіз конкуренції; портфельний аналіз; аналіз потенціалу; крива життєвого циклу продукту; аналіз сильних та слабких сторін підприємства; стратегічні розриви; логістика; власне виробництво – поставка зі сторони; розробка сценаріїв.

До інструментів стратегічного контролінгу можна віднести наступні : • • • крива досвіду; аналіз конкуренції; портфельний аналіз; аналіз потенціалу; крива життєвого циклу продукту; аналіз сильних та слабких сторін підприємства; стратегічні розриви; логістика; власне виробництво – поставка зі сторони; розробка сценаріїв.

• Наприклад, крива досвіду пов’язана з процесом навчання. В процесі емпіричних досліджень доказано, що при багаторазовому виконанні задач, що повторюються, витрати знижуються, оскільки співробітники набувають навики виконання цих задач. В результаті систематичних спостережень встановлено, що кожному подвоєнні наростаючих обсягів випуску продукції затрати на одиницю продукції потенційно знижувались на 20 – 30%.

• Наприклад, крива досвіду пов’язана з процесом навчання. В процесі емпіричних досліджень доказано, що при багаторазовому виконанні задач, що повторюються, витрати знижуються, оскільки співробітники набувають навики виконання цих задач. В результаті систематичних спостережень встановлено, що кожному подвоєнні наростаючих обсягів випуску продукції затрати на одиницю продукції потенційно знижувались на 20 – 30%.

• Розглянемо рекомендації та приклади практичного використання окремих інструментів стратегічного контролінгу на промислових підприємствах.

• Розглянемо рекомендації та приклади практичного використання окремих інструментів стратегічного контролінгу на промислових підприємствах.

1. Рекомендації по застосуванню аналізу стратегічного потенціалу підприємств для перевірки і коригування стратегії розвитку • Аналіз потенціалу дозволяє виявити слабкі й сильні сторони підприємства (графічне зображення), а також виявляє резерви підвищення ефективності підприємства у майбутньому.

1. Рекомендації по застосуванню аналізу стратегічного потенціалу підприємств для перевірки і коригування стратегії розвитку • Аналіз потенціалу дозволяє виявити слабкі й сильні сторони підприємства (графічне зображення), а також виявляє резерви підвищення ефективності підприємства у майбутньому.

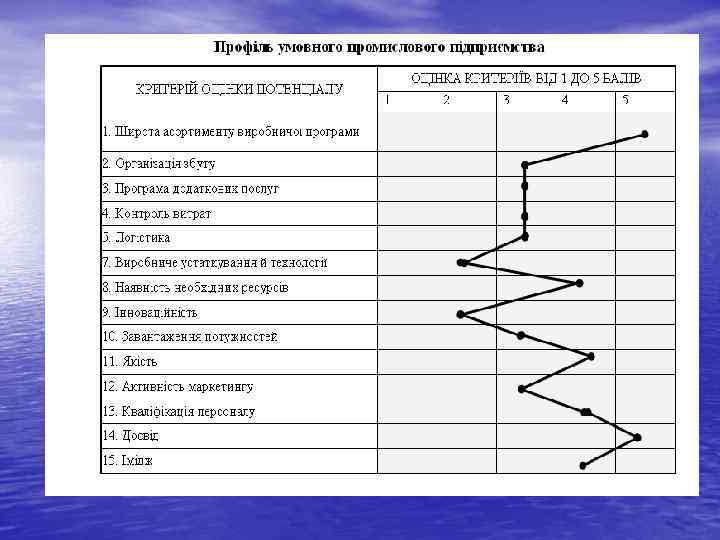

• Наприклад, на підприємствах раз у рік повинен • • проводитися аналіз його потенціалу, з метою систематичного визначення ступеня й ефективності його використання. Для цього спочатку важливо встановити найважливіші критерії оцінки потенціалу, і проранжувати їх за ступенем важливості. Приклад критеріїв для промислового підприємства: широта асортименту виробничої програми; організація збуту; програма додаткових послуг; контроль витрат; логістика; реклама; виробниче устаткування й технології; наявність необхідних ресурсів; інноваційність; завантаження потужностей; якість; активність маркетингу; кваліфікація персоналу; досвід; імідж.

• Наприклад, на підприємствах раз у рік повинен • • проводитися аналіз його потенціалу, з метою систематичного визначення ступеня й ефективності його використання. Для цього спочатку важливо встановити найважливіші критерії оцінки потенціалу, і проранжувати їх за ступенем важливості. Приклад критеріїв для промислового підприємства: широта асортименту виробничої програми; організація збуту; програма додаткових послуг; контроль витрат; логістика; реклама; виробниче устаткування й технології; наявність необхідних ресурсів; інноваційність; завантаження потужностей; якість; активність маркетингу; кваліфікація персоналу; досвід; імідж.

• Наступним кроком є експертна оцінка критеріїв за • • • певною шкалою, в даному прикладі ми розглянемо оцінку за п’ятибальною шкалою. Для найреальнішої оцінки експертами повинні виступати всі менеджери підприємства, а в окремих випадках і рядові працівники. Для проведення опитування відділ контролінгу повинен розробити анкету певної форми, що буде містити всі критерії і бальну шкалу. Далі по кожному критерію розраховуються середні значення балів, на основі яких будується фактичний профіль підприємства.

• Наступним кроком є експертна оцінка критеріїв за • • • певною шкалою, в даному прикладі ми розглянемо оцінку за п’ятибальною шкалою. Для найреальнішої оцінки експертами повинні виступати всі менеджери підприємства, а в окремих випадках і рядові працівники. Для проведення опитування відділ контролінгу повинен розробити анкету певної форми, що буде містити всі критерії і бальну шкалу. Далі по кожному критерію розраховуються середні значення балів, на основі яких будується фактичний профіль підприємства.

• Проведений аналіз потенціалу підприємства дозволяє сформулювати завдання, які в нашому умовному прикладі можуть бути наступні: вдосконалити організацію збуту і сервісне обслуговування; вдосконалити управління запасами; розвивати напрямки роботи відділу маркетингу. Таким чином, оцінка стратегічного потенціалу підприємства виявляє його сильні і слабкі сторони, тим самим створюючи базу для перевірки і коригування стратегії, а відповідно забезпечує орієнтацію на успіх.

• Проведений аналіз потенціалу підприємства дозволяє сформулювати завдання, які в нашому умовному прикладі можуть бути наступні: вдосконалити організацію збуту і сервісне обслуговування; вдосконалити управління запасами; розвивати напрямки роботи відділу маркетингу. Таким чином, оцінка стратегічного потенціалу підприємства виявляє його сильні і слабкі сторони, тим самим створюючи базу для перевірки і коригування стратегії, а відповідно забезпечує орієнтацію на успіх.

2. Рекомендації по застосуванню портфельного аналізу з метою підвищення ефективності стратегічних управлінських рішень менеджерів підприємств • Портфельний аналіз – інструмент стратегічного контролінгу, що дозволяє покращити стратегічне планування на підприємстві. Впровадження у практику управління портфельного аналізу є особливо актуальним, тому що він дозволяє бачити перспективи розвитку підприємства.

2. Рекомендації по застосуванню портфельного аналізу з метою підвищення ефективності стратегічних управлінських рішень менеджерів підприємств • Портфельний аналіз – інструмент стратегічного контролінгу, що дозволяє покращити стратегічне планування на підприємстві. Впровадження у практику управління портфельного аналізу є особливо актуальним, тому що він дозволяє бачити перспективи розвитку підприємства.

• Для портфельного аналізу діяльності промислових • підприємств доцільно використовувати матрицю Мак-Кінсі, з допомогою якої, наприклад, на основі двох параметрів (привабливість ринку і конкурентоспроможність продукції) можна визначити, яку продукцію вигідніше виготовляти. Під портфелем розуміють: види діяльності, асортиментні групи, окремі види продукції. Окрему асортиментну група, вид продукції чи діяльності розглядають як стратегічну бізнесодиницю.

• Для портфельного аналізу діяльності промислових • підприємств доцільно використовувати матрицю Мак-Кінсі, з допомогою якої, наприклад, на основі двох параметрів (привабливість ринку і конкурентоспроможність продукції) можна визначити, яку продукцію вигідніше виготовляти. Під портфелем розуміють: види діяльності, асортиментні групи, окремі види продукції. Окрему асортиментну група, вид продукції чи діяльності розглядають як стратегічну бізнесодиницю.

• Продукцію умовного промислового підприємства • • пропонуємо поділити на три стратегічні бізнес одиниці відповідно до асортиментних груп, наприклад: верстати (автомати для переробки дроту), вироби для залізничної колії; товари народного споживання (ковані вироби). Для побудови матриці необхідно: обрати критерії, що є найбільш важливими для оцінки привабливості ринків та конкурентоспроможності продукції, визначити їх вагомість, і оцінку, а на основі цього – зважену оцінку. (приклади розрахунку наведено в таблиці 5. 3 та таблиці 5. 4). Для оцінки критеріїв доцільно скористатись методом експертних оцінок за п’ятибальною шкалою.

• Продукцію умовного промислового підприємства • • пропонуємо поділити на три стратегічні бізнес одиниці відповідно до асортиментних груп, наприклад: верстати (автомати для переробки дроту), вироби для залізничної колії; товари народного споживання (ковані вироби). Для побудови матриці необхідно: обрати критерії, що є найбільш важливими для оцінки привабливості ринків та конкурентоспроможності продукції, визначити їх вагомість, і оцінку, а на основі цього – зважену оцінку. (приклади розрахунку наведено в таблиці 5. 3 та таблиці 5. 4). Для оцінки критеріїв доцільно скористатись методом експертних оцінок за п’ятибальною шкалою.

Таблиця 5. 3 Перелік та вагомість критеріїв для оцінки привабливості ринку Товари народного споживання Верстати Показник Вироби для залізничної колії Вагомі сть Оцін ка Зваже Вагомі на сть оцінка Оцін ка Зваже на оцінка 0, 25 4 1 0, 35 5 1, 75 0, 2 3 0, 6 Технологі 0, 25 чні вимоги 2 0, 5 0, 2 4 0, 8 0, 4 5 2 Конкурен ція 0, 2 2 0, 4 0, 25 3 0, 75 0, 1 2 0, 2 Потреби в капіталі 0, 3 1 0, 3 0, 2 5 1 0, 3 3 0, 9 Всього 1 2, 2 1 4, 3 1 Темп росту галузі 3, 7

Таблиця 5. 3 Перелік та вагомість критеріїв для оцінки привабливості ринку Товари народного споживання Верстати Показник Вироби для залізничної колії Вагомі сть Оцін ка Зваже Вагомі на сть оцінка Оцін ка Зваже на оцінка 0, 25 4 1 0, 35 5 1, 75 0, 2 3 0, 6 Технологі 0, 25 чні вимоги 2 0, 5 0, 2 4 0, 8 0, 4 5 2 Конкурен ція 0, 2 2 0, 4 0, 25 3 0, 75 0, 1 2 0, 2 Потреби в капіталі 0, 3 1 0, 3 0, 2 5 1 0, 3 3 0, 9 Всього 1 2, 2 1 4, 3 1 Темп росту галузі 3, 7

Таблиця 5. 4 Перелік та конкурентоспроможності продукції вагомість критеріїв Товари народного споживання Верстати для оцінки Вироби для залізничної колії Показник Вагом ість Оцінк а Зваже Вагоміс Оцінк на ть а оцінка Зваже Ваго на мість оцінка Зва жен Оцінка а оцін ка Собівартість продукції 0, 3 1 0, 3 4 1, 2 0, 3 3 0, 9 Нецінова конкуренція 0, 2 2 0, 4 0, 25 2 0, 5 0, 1 2 0, 2 Якість 0, 3 3 0, 9 0, 3 4 1, 2 0, 4 5 2 Імідж 0, 2 2 0, 4 0, 15 3 0, 45 0, 2 2 0, 2 Всього 1 2 1 3, 35 1 3, 3

Таблиця 5. 4 Перелік та конкурентоспроможності продукції вагомість критеріїв Товари народного споживання Верстати для оцінки Вироби для залізничної колії Показник Вагом ість Оцінк а Зваже Вагоміс Оцінк на ть а оцінка Зваже Ваго на мість оцінка Зва жен Оцінка а оцін ка Собівартість продукції 0, 3 1 0, 3 4 1, 2 0, 3 3 0, 9 Нецінова конкуренція 0, 2 2 0, 4 0, 25 2 0, 5 0, 1 2 0, 2 Якість 0, 3 3 0, 9 0, 3 4 1, 2 0, 4 5 2 Імідж 0, 2 2 0, 4 0, 15 3 0, 45 0, 2 2 0, 2 Всього 1 2 1 3, 35 1 3, 3

На основі отриманих оцінок, наведених у таблицях, можна розробити матрицю Мак Кінсі для підприємства (рис. 5. 1).

На основі отриманих оцінок, наведених у таблицях, можна розробити матрицю Мак Кінсі для підприємства (рис. 5. 1).