Тема 5. бухгалтерский баланс.pptx

- Количество слайдов: 16

Тема 5. бухгалтерский баланс

План лекции 1. Нормативное регулирование; 2. Построение и содержание бухгалтерского баланса; 3. Утвержденные формы бухгалтерского баланса как формы финансовой отчетности; 4. Виды баланса; 5. Изменение бухгалтерского баланса под влиянием хозяйствующих операций.

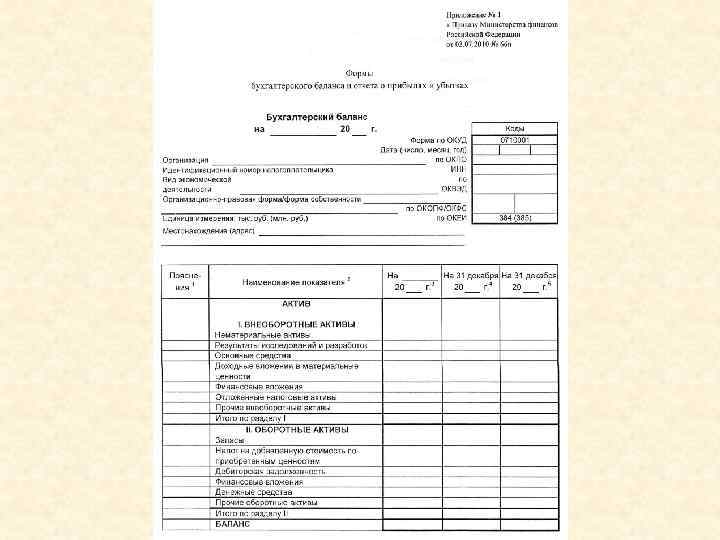

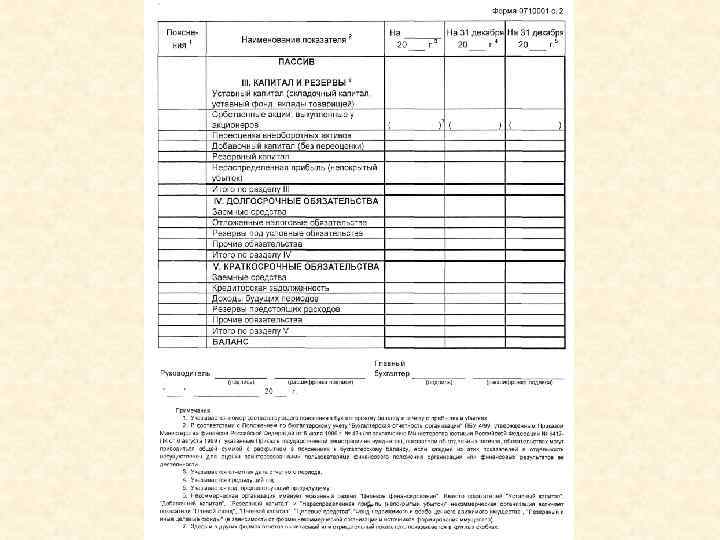

Нормативное регулирование § Приказом Минфина РФ от 2 июля 2010 г. № 66 н «О формах бухгалтерской отчетности организаций» с приложения § ? ? ?

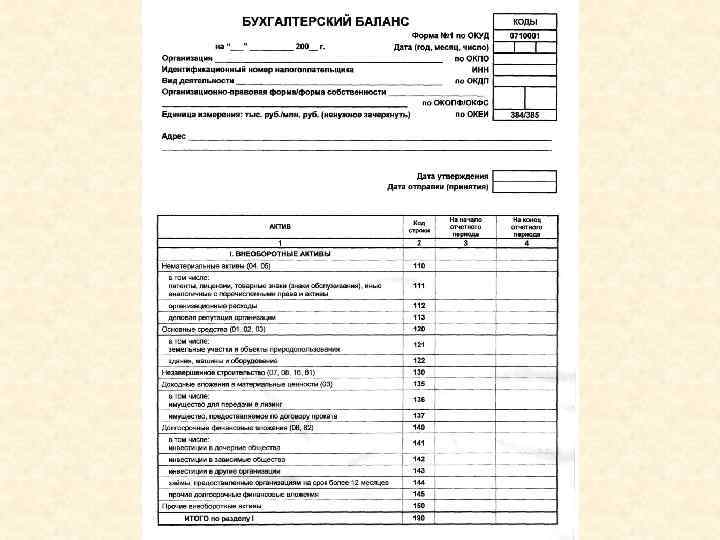

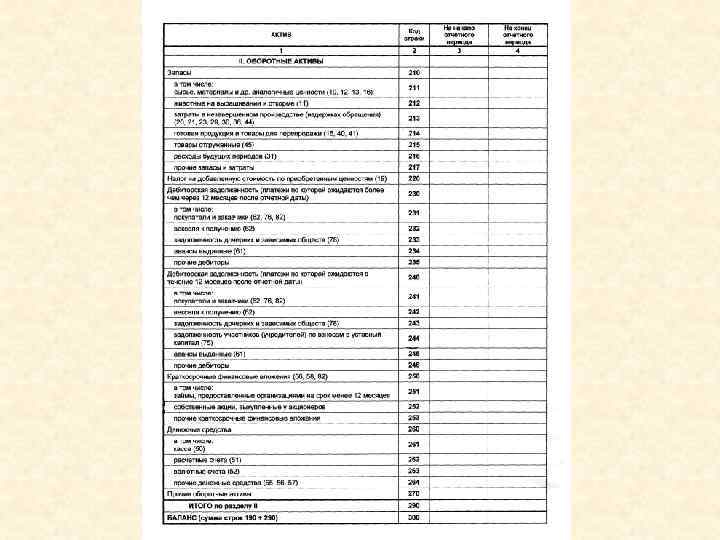

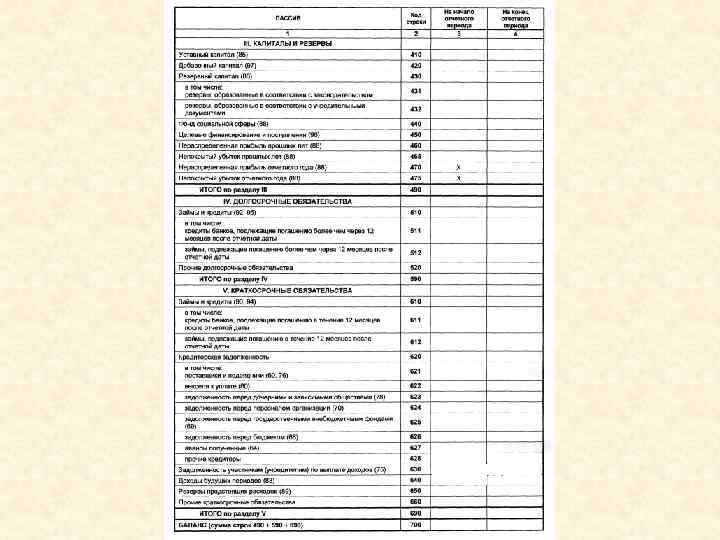

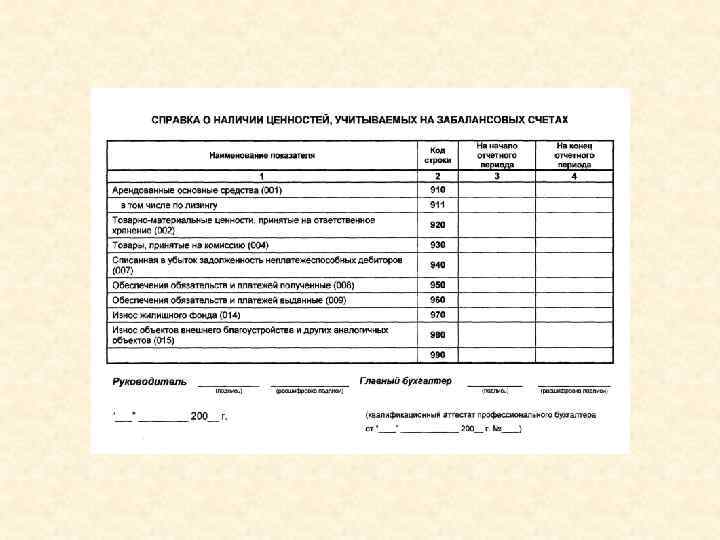

Схема построения бухгалтерского баланса

Виды баланса 1. Вступительный баланс – составляется 1 раз на момент государственной регистрации предприятия. 2. Текущий баланс – составляется до момента закрытия организации. 3. Санируемый – составляется в исключительных случаях, как правило, на пороге банкротства привлекаются независимые аудиторы, которые уценивают или дооценивают статьи баланса не соответствующие реальности. На основании составленного баланса руководство принимает решение. 4. Ликвидационный – составляется 1 раз при ликвидации предприятия, составляется по цене возможной реализации. 5. Разделительный – фирма делится на несколько частей. 6. Объединительный – в результате объединения нескольких фирм.

Актив")

Тема: «Изменение бухгалтерского баланса под влиянием хозяйственных операций» Баланс-брутто предприятия (тыс. Руб. ) Актив Наименование статей Пассив Сумма Наименование статей Сумма 1. Основные средства 50800 1. Уставный капитал 51300 2. Материалы 582 2. Резервный капитал 80 3. Расчетный счет 160 3. Прибыль 335 4. Касса 8 4. Расчеты по оплате труда 100 5. Покупатели и заказчики 330 5. Поставщики и подрядчики 65 Первоначальный итог актива Итог после отражения операции 51880 6. Доходы будущих периодов Первоначальный итог пассива Итог после отражения операции 51880

Хозяйственные операции Первая операция. Получены в кассу предприятия с расчетного счета деньги для выплаты заработной платы работникам в сумме 100 тыс. руб. Вторая операция. Выплачена заработная плата рабочим и служащим предприятия в сумме 80 тыс. руб. Третья операция. Неполученная заработная плата в размере 20 тыс. руб. возвращена из кассы на расчетный счет предприятия. Четвертая операция. Часть прибыли направлена в резервный капитал – 30 тыс. руб. Пятая операция. Получены вспомогательные материалы на сумму 45 тыс. руб. Расчет с поставщиком еще не произведен. Шестая операция. Перечислены с расчетного счета в уплату задолженности поставщикам за вспомогательные материалы денежные средства в размере 50 тыс. руб. Седьмая операция. Безвозмездно получены основные средства на сумму 240 тыс. руб.

+240 2. Материалы 582 5)+45 3.")

Актив Наименование статей Сумма 1. Основные средства 50800 7)+240 2. Материалы 582 5)+45 3. Расчетный счет 160 1)-100 3)+20 6)-50 4. Касса 8 1)+100 2)-80 3)-20 5. Покупатели и 330 заказчики Пассив Первоначальный итог 51880 актива Итог после 52035 отражения операции Наименование статей 1. Уставный капитал Сумма 51300 2. Резервный капитал 80 4)+30 3. Прибыль 335 4)-30 4. Расчеты по оплате 100 труда 4)-80 5. Поставщики и подрядчики 65 5)+45 6)-50 6. Доходы бедующих 7) +240 периодов Первоначальный итог 51880 пассива Итог после 52035 отражения операции

Виды балансовых изменений № вида Вид балансовых изменений № операций 1 Изменение в активе 1, 3 2 Изменение в пассиве 4 3 Активно-пассивное изменение в сторону увеличения 5, 7 4 Активно-пассивное изменение в сторону уменьшения 2, 6

Тема 5. бухгалтерский баланс.pptx