тема 5.pptx

- Количество слайдов: 10

Тема № 5: Анализ ликвидности платежеспособности.

Содержание Экономическое содержание понятия платежеспособности ликвидности. Анализ показателей платежеспособности ликвидности. Анализ кредитоспособности заемщика.

При оценке платежеспособности существует тесно взаимосвязь между показателями качества выпускаемой товарной продукции, активной пассивной части, а также в качественно состоянии объектом основных средств и оборотных. Ликвидность определяется способностью предприятия быстро реализовать имеющиеся активы, т. е. быстро превратить имущество в денежном выражении. На практике различают несколько уровней ликвидность: • Нормальная ликвидность – способность своевременно рассчитываться по своим обязательствам. • Ограниченная ликвидность – означает, что предприятие не может воспользоваться возникающими выгодами, коммерческой возможностью, т. е. у него ограничена свобода выбора приемлемых финансовых решений. • Низкая ликвидность – когда предприятие не может погасить свои обязательства. Недостатком понятия ликвидности являются: • Невозможность погасить наиболее срочные обязательства. • Рост задолженности персонала по выплате зарплаты. • Упущенная выгода в получении прибыли. • Просроченные платежи государству.

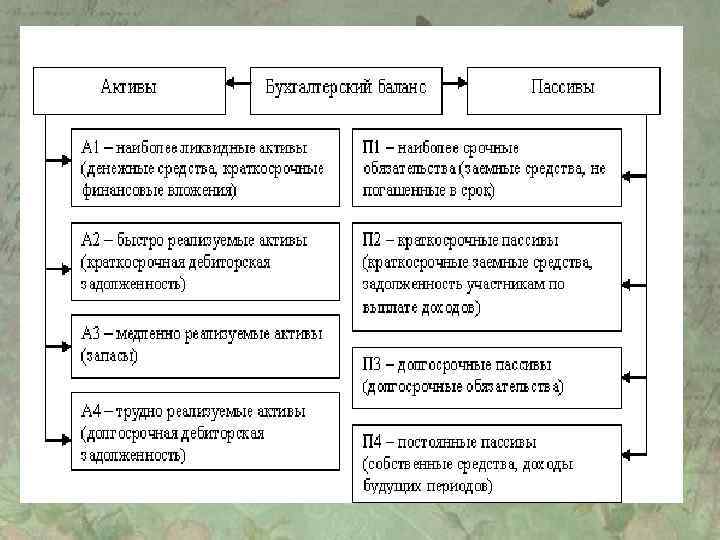

Для оценки платежеспособности ликвидности используются следующие методы: • Анализ ликвидности баланса. • Расчет и оценка финансовых коэффициентов. • Анализ денежных потоков. При анализе ликвидности осуществляют сравнение активов, группируют активы по степени ликвидности, а обязательства по пассиву по срокам его погашения. Расчет и оценка финансовых коэффициентов, позволяет установить степень обеспеченности предприятия, краткосрочных обязательств, наиболее ликвидными активами. Основная цель анализа денежных потоков, способность предприятия генерировать денежные средств в объёме и в сроке необходимости для осуществления и предположения расходов.

Предприятие считают платежеспособным, если оно осуществляет, выполняет следующие условия: «Оборотные активы больше или равны краткосрочным обязательствам» Более частным случаем платежеспособности, если собственные оборотные средства покрывают наиболее срочные обязательства, это означает что собственный оборотный капитал больше или равен наиболее срочным обязательствам. Основная цель оценки ликвидности баланса это установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства соответствуют сроку погашения обязательств. Для осуществления анализа актива, пассива баланса, классифицируют по следующим признакам: • По степени убывания ликвидности • по срочности оплаты обязательств

. Кредит выдается на условиях: •")

Кредитная сделка предполагает наличие двух партнеров (кредитор и заемщик). Кредит выдается на условиях: • Возвратности • Платности • Срочности • Обеспеченности Для получения кредита на коммерческие цели, заемщик предоставляет в банк следующие документы: • Заявление • Копию учредительных документов • Баланс на последнюю дату, заверенный налоговыми органами • Образцы подписей, заверенные нотариусом • Справку с налоговых органов о состоянии с расчетом с бюджетом • Технико-экономическое обоснование эффективности кредитов предприятия • Копию договора с основными покупателями • Гарантийное письмо о возврате кредита.

При каждой сделки для кредитора присутствует элемент риска невозврата стоимости кредита и самого кредита. Таким образом платежеспособность предприятия – способность своевременно, в полном объеме рассчитаться по своим обязательствам. Важно учитывать деловую репутацию клиента, его поведение на товарно – биржевом рынке. Перечень показателей характеризующий кредитоспособность предприятия зависит от целей и задач анализа, срока кредитования, состояние кредитных отношений банка и заемщика.

•")

Анализ условий кредитования предполагает изучение следующих параграфов: • Солидность клиента ( своевременность расчетов) • Способность клиента производить конкурентно – способную продукцию • Прибыльность продукции • Эффективность использования имущества • Цели из спрашиваемого кредита • Величина кредита с учетом ликвидности баланса заемщика • Возможность погашения кредита за счет залоговых прав, представлены гарантии поручительства, регистрация залогового имущества • Обеспечение кредита активами заемщика включая высоколиквидные ценные бумаги.

Исходя из анализа кредитоспособности определяется класс кредитоспособности заемщика. Для этого рассчитывается кредитоспособность предприятия: Коэффицие нты классы 1 2 3 Особая ликвидность Менее 0, 2 0, 15 – 0, 2 Более 0, 15 Текущая Менее 0, 8 0, 5 – 0, 8 Более 0, 5 Менее 2 1– 2 Более 1 Менее 0, 6 0, 5 – 0, 6 Более 0, 5 Покрытая Общая независимая

тема 5.pptx