4 Деклар.ppt

- Количество слайдов: 55

Тема 4. Визначення, декларування та погашення обсягу податкових зобов”язань 1. Податковий обов”язок та податкове зобов”язання. Способи визначення податкових зобов"язань. 2. Визначення податкових зобов"язань платником податків. Податкові декларації, їх види та терміни подання. 3. Визначення податкових зобов"язань органом податкової служби. Непрямі методи. 4. Податкове повідомлення-рішення та податкова вимога. 5. Оскарження рішень контролюючих органів. 6. Податковий компроміс. 7. Терміни давності за податковими зобов"язаннями. 8. Подання податкової звітності. Електронна звітність платників податків. 9. Обробка податкових декларацій органом ДПС. 10. Терміни, джерела та способи погашення податкових зобов"язань. 11. Розстрочення та відстрочення податкових зобов”язань

ЛІТЕРАТУРА 1. Податковий кодекс України. 3. Регламент адміністрування податків, зборів (обов"язкових платежів. – Затв. наказом ДПАУ від 09. 02. 06 р. № 62, розділ 2, 6, 9 //Вісник податкової служби України. – 2006. - № 9. – с. 11 -54. 4. Про затвердження Методичних рекомендацій щодо приймання та комп’ютерної обробки податкової звітності платників податків в ОДПС України. – Наказ ДПАУ від 1 квітня 2006 р. № 171. 5. Про затвердження формату (стандарту) електронного документу звітності платників податків. – Затв. наказом ДПАУ від 19. 08. 05 р. № 31 //Вісник податкової служби України. – 2005. - № 34. – с. 5 -13. 6. Стратегічний план розвитку державної податкової служби на період до 2013 року //Вісник податкової служби України. – 2006. № 37. – с. 11 -13.

Податковим обов'язком визнається обов'язок платника податку обчислити, задекларувати та")

Податковий обов”язок (ст. 36 ПКУ) Податковим обов'язком визнається обов'язок платника податку обчислити, задекларувати та сплатити суму податку та збору в порядку і строки, визначені Податковим кодексом, законами з питань митної справи. Податковий обов'язок є безумовним і першочерговим стосовно інших неподаткових обов'язків платника податків. Ø Податковий обов'язок виникає у платника податку з моменту настання обставин, з якими Податковий кодекс та закони з питань митної справи пов'язує сплату ним податку. Ø Підставами для припинення податкового обов'язку, крім його виконання, є: - ліквідація юридичної особи; Ø - смерть фізичної особи, визнання її недієздатною або безвісно відсутньою; - втрата особою ознак платника податку; - скасування податкового обов'язку у передбачений законодавством спосіб.

Податкове зобов”язання Ø сума коштів, яку платник податків, у тому числі податковий агент, повинен сплатити до відповідного бюджету як податок або збір на підставі, в порядку та строки, визначені податковим законодавством (у тому числі сума коштів, визначена платником податків у податковому векселі та не сплачена в установлений законом строк)

Мандри Гуллівера")

Джонатан Свіфт (1667 -1745) Мандри Гуллівера

Частина третя Подорож до Лапути, Белнібарбі, Глабдабдрібу, Лаггнегу та Японії. Розділ 6. Я чув палку суперечку двох професорів з приводу найвигіднішого та найефективнішого способу діставати гроші, не обтяжуючи населення. Один твердив, що найсправедливіше було б оподаткувати вади та дурний розум, і пропонував, щоб розмір податку на кожного встановлювало найбезсторонніше жюрі з його сусідів.

Другий додержувався цілком протилежного погляду. На його думку, оподаткувати треба якраз ті якості душі та тіла, котрим людина сама складає найвищу ціну. Розмір податку повинен залежати від ступеня розвитку цих якостей, а оцінку їх нехай кожен визначає сам за власним сумлінням. Найвищі податки слід стягати з осіб, які мають найбільший успіх у іншої статі, а сума податку визначається відповідно до кількості та характеру одержаних ними знаків прихильності, про що кожен заявляє сам. Він також пропонував якнайвище оподаткувати розум, відвагу та чемність, причому податок стягувати в такий самий спосіб, тобто кожен сам визначає, в якій мірі володіє названими якостями. Що ж до чесності, справедливості, мудрості та знань, то їх передбачалося не оподатковувати зовсім, бо це такі своєрідні якості, яких жодна людина не визнає в сусіда і не оцінить правильно у себе.

Жінок пропонувалось оподатковувати згідно з їхньою вродою та вмінням одягатися, причому їм надавалось такої ж пільги, як і чоловікам: складати самим собі ціну. Але жіночу вірність, цноту, здоровий глузд та гарну вдачу не треба оподатковувати, бо зібрані кошти не перекриють витрат на стягування податку.

Способи визначення податкових зобов”язань Ø декларування об”єкта оподаткування та суми податку платником; Ø визначення податкового зобов”язання податковим агентом; Ø визначення податкового зобов”язання фіскальним органом.

На ранніх стадіях розвитку оподаткування для визначення зобов”язання платника податку використовувалися кадастри. Кадастри – це опис об”єктів майна, у якому за зовнішніми ознаками встановлювались тверді норми доходності кожного виду об”єкта (поземельні, подомові, промислові).

Податковим агентом визнається особа, інша ніж платник податків, на яку покладаються обов'язки нарахувати податок, утримати його з платника та перерахувати до бюджету. Ст. 18. ПКУ Податковим агентом визнається особа, на яку покладається обов’язок з обчислення, утримання з доходів, що нараховуються (виплачуються, надаються) платнику, та перерахування податків до відповідного бюджету від імені та за рахунок коштів платника податків. Податкові агенти прирівнюються до платників податку і мають права та виконують обов’язки, встановлені цим Кодексом для платників податків.

Платники податків, які самостійно обчислюють свої зобов”язання перед бюджетом та державними цільовими фондами, подають фіскальним органам декларації, в яких приводять відомості про об"єкт оподаткування та суму платежу. Податкова декларація – це документ, який подається платником податків до податкового органу в строки та за формою, встановленою законодавством і на підставі якого здійснюється нарахування та сплата податків. У вітчизняній практиці оподаткування платники окремих платежів подають податковим органам не декларації, а розрахунки, які мають статус декларацій (розрахунок збору за спеціальне використання лісових ресурсів, розрахунок за спеціальне використання водних ресурсів, розрахунок земельного податку тощо).

Митні декларації прирівнюються до податкових декларацій для цілей нарахування або сплати податкових зобов’язань.

Класифікація податкових декларацій Ø За видами платежів (ПДВ, прибуток, податок з доходів фізичних осіб тощо); Ø За обсягом інформації (повні, скорочені); Ø За податковими періодами ( місячні, квартальні, піврічні, річні); Ø За формою подання (паперові, електронні)

Терміни подання декларацій Податковий період Граничний термін подання декларацій Календарний місяць Упродовж 20 календарних днів, наступних за останнім календарним днем звітного місяця Календарний квартал або календарне півріччя Упродовж 40 календарних днів, наступних за останнім календарним днем звітного кварталу (півріччя) Календарний рік для платників податків на доходи фізичних осіб Податковий період законодавством не встановлений Упродовж 60 календарних днів, наступних за останнім календарним днем звітного року До 1 травня року, наступного за звітним В терміни, визначені для місячного податкового періоду

Контролюючі органи в Україні визначають податкові зобов”язання у випадках: Ø неподання платниками податкових декларацій; Ø дані перевірок результатів діяльності платника податків свідчать про заниження або завищення суми його податкових зобов’язань, заявлених у податкових (митних) деклараціях, уточнюючих розрахунках; Ø згідно з податковим та іншим законодавством особою, відповідальною за нарахування сум податкових зобов’язань з окремого податку або збору, застосування штрафних (фінансових) санкцій та пені, є контролюючий орган; Ø рішенням суду, що набрало законної сили, особу визнано винною в ухиленні від сплати податків;

Контролюючі органи в Україні визначають податкові зобов”язання у випадках: Øдані перевірок щодо утримання податків у джерела виплати, в тому числі податкового агента, свідчать про порушення правил нарахування, утримання та сплати податків і зборів; Ø результати митного контролю, отримані після закінчення процедури митного оформлення та випуску товарів, свідчать про заниження або завищення податкових зобов’язань, визначених платником податків у митних деклараціях. Якщо сума грошового зобов’язання розраховується контролюючим органом, платник податків не несе відповідальності за своєчасність, достовірність і повноту нарахування такої суми, проте несе відповідальність за своєчасне та повне погашення нарахованого узгодженого грошового зобов’язання і має право оскаржити зазначену суму.

Податкові зобов”язання за непрямими методами в Україні податкові органи визначали у таких випадках: якщо контролюючий орган не може самостійно визначити суму податкового зобов'язання платника податків у зв"язку із невстановленням його місця знаходження або ухилення від надання необхідних для цього відомостей; Ø при неможливості обрахувати податкове зобов"язання у зв"язку із неведення платником податкового обліку або відсутністю первинних документів; Ø за умови непідтвердження платником відповідно до встановленого порядку під час документальної перевірки наведених у деклараціях розрахунків. Ø

Непрямі методи можуть застосовуватися у разі, коли: 1) платник податків провадить")

(Колишній проект ПК) Непрямі методи можуть застосовуватися у разі, коли: 1) платник податків провадить підприємницьку діяльність без державної реєстрації як суб’єкт підприємницької діяльності; 2) платник податків не подав у встановлені строки податкову декларацію і не веде обліку або не подає визначені законодавством первинні документи; 3) у платника податків наявні активи, за якими платник податків не має документального підтвердження джерел походження коштів або майна, використаних для придбання таких активів; 4) платником податків понесені витрати, за якими платник податків не має документального підтвердження джерел походження активів, використаних для здійснення таких витрат; 5) органом державної податкової служби виявлено факт недостовірності даних, повідомлених платником податків, щодо джерел походження коштів, майна або інших активів.

На заході до найбільш поширених методів визначення податкових зобов”язань за непрямими способами На Заході відносять: до найбільш поширених методів контролю достовірнос- ті податкових зобов”язань за непрямими методами відносять: Ø руху готівки (порівнюються готівкові надходження та витрати); методготівки (порівнюються готівкові надходження та витрати); Øметод банківського депозиту (порівнюється рух коштів на рахунках в банках метод банківського депозиту (порівнюється рух коштів на рахунках в та дані декларацій про отримані доходи); банках та дані декларацій про отримані доходи); Øметод походження та використання коштів (порівнюються дані про надходження та витрачання активів); метод походження та використання коштів Ø метод власного капіталу (збільшення активів спричиняє зростання опо(порівнюються дані про надходження та витрачання активів); датковуваного доходу); Øпроцентний метод (порівнюються показники даного підприємства з метод власного капіталу (збільшення активів спричиняє зростання аналооподатковуваного доходу); Øгічними за галузями і умовами роботи. процентний метод (порівнюються показники даного підприємства з аналогічними за галузями і умовами роботи.

: Органи державної податкової служби можуть використовувати такі методи, як:")

Проект Податкового Кодексу (1 читання): Органи державної податкової служби можуть використовувати такі методи, як: 1) економічного аналізу; 2) спостереження; 3) аналогії; 4) контроль витратами та доходами платників податків – фізичних осіб.

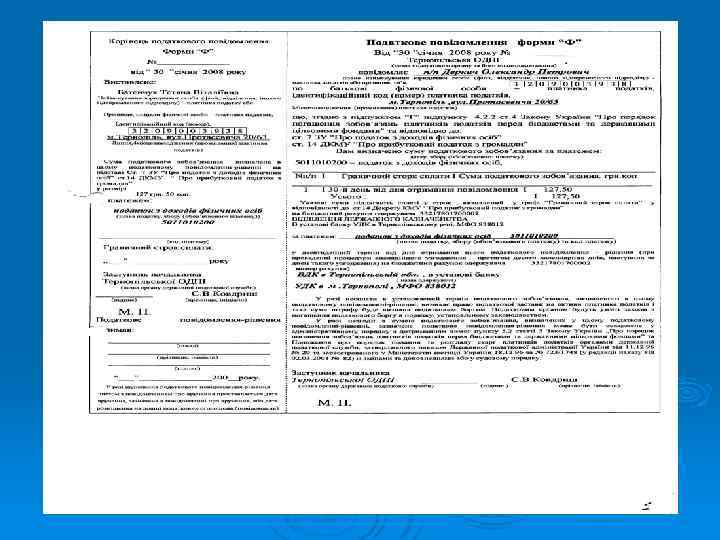

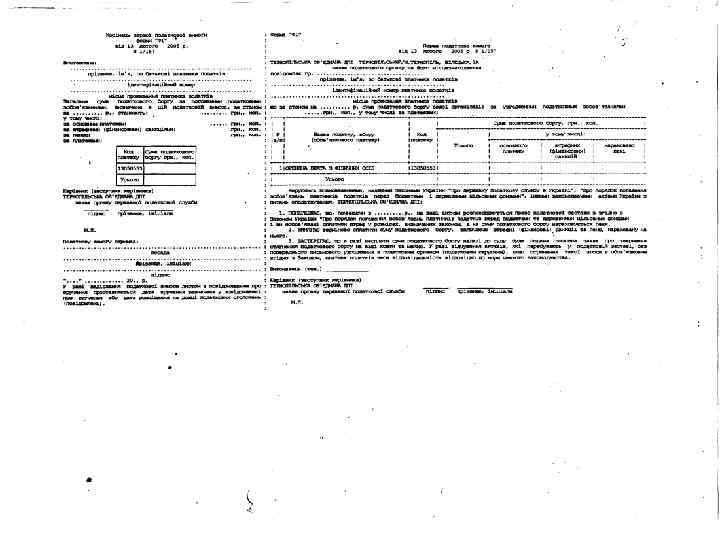

У разі коли сума грошового зобов’язання платника податків розраховується контролюючим органом, такий контролюючий орган надсилає (вручає) платнику податків податкове повідомлення-рішення. У податковому повідомленні зазначається підстава для нарахування платежу із посиланням на відповідну норму законодавства, граничні терміни погашення зобов”язання, можливі наслідки несплати та порядок оскарження дій податкового органу. Податкові повідомлення складаються структурними підрозділами податкового органу, які здійснюють нарахування платежів, притому на кожен із нарахованих податків (зборів) складається окреме повідомлення.

юридичній особі, якщо його передано посадовій особі такої юридичної")

Податкове повідомлення-рішення вважається надісланим (врученим) юридичній особі, якщо його передано посадовій особі такої юридичної особи під розписку або надіслано листом з повідомленням про вручення. Податкове повідомлення-рішення вважається надісланим (врученим) фізичній особі, якщо його вручено їй особисто чи її законному представникові або надіслано на адресу за місцем проживання або останнього відомого її місцезнаходження фізичної особи з повідомленням про вручення. У разі коли пошта не може вручити платнику податків податкове повідомлення-рішення через відсутність за місцезнаходженням посадових осіб, їх відмову прийняти податкове повідомлення-рішення, або рішення про результати розгляду скарги, незнаходження фактичного місця розташування (місцезнаходження) платника податків або з інших причин, податкове повідомлення-рішення вважається врученими платнику податків у день, зазначений поштовою службою в повідомленні про вручення із зазначенням причин невручення.

Податкова вимога – це вимога податкового органу до платника податків погасити суму податкового боргу. Податкова вимога надсилається не раніше першого робочого дня після закінчення граничного строку сплати суми грошового зобов'язання. Податкова вимога може не надсилатися, якщо загальна сума податкового боргу платника податків не перевищує одного неоподатковуваного мінімуму доходів громадян Ø Податкова вимога повинна містити відомості про факт виникнення грошового зобов'язання та права податкової застави, розмір податкового боргу, який забезпечується податковою заставою, обов'язок погасити податковий борг та можливі наслідки його непогашення в установлений строк, попередження про опис активів, які відповідно до законодавства можуть бути предметом податкової застави, а також про можливі дату та час проведення публічних торгів з їх продажу. Ø

Узгодження податкових зобов”язань Самостійно визначене платником податкове зобов”язання вважається узгодженим з дня подання ним податкової декларації. Таке зобов”язання не може бути оскаржене в судовому чи адміністративному порядку, оскільки відповідальним за помилку є сам платник. Допущені ним неточності можуть бути відкореговані в майбутніх періодах шляхом подання уточнених декларацій. Зобов”язання, нараховане податковим органом, вважається узгодженим в день отримання платником податкового повідомленнярішення. Водночас, для захисту інтересів платників, передбачено апеляційний порядок узгодження податкових зобов”язань.

Платник податків не має права подавати уточнюючий розрахунок до податкової декларації, поданої за період, який на дату подання уточнюючого розрахунку перевіряється відповідним контролюючим органом. У разі якщо платник податків подає уточнюючий розрахунок до податкової декларації, поданої за період, що перевірявся, відповідний контролюючий орган має право на проведення позапланової перевірки платника податків за відповідний період.

податкового органу ДПІ 1 Суд Платник 2 2 3 4 5")

Оскарження рішень (повідомлень-рішень) податкового органу ДПІ 1 Суд Платник 2 2 3 4 5 Податковий орган вищого рівня Центральний податковий орган 1. Податкова інспекція надсилає платнику рішення (повідомлення-рішення) 2. Платник у 10 -денний термін оскаржує рішення ДПІ в податковому органі вищого рівня, проінформувавши про це ДПІ. 3. Податковий орган вищого рівня у 20 -денний термін інформує платника про результати розгляду скарги. 4. При повному або частковому незадоволенні платник у 10 -денний термін може звернутися із скаргою до центрального податкового органу. 5. Центральний податковий орган у 20 -денний термін інформує платника про результати розгляду скарги.

Податковий компроміс - часткове задоволення скарги платника податків під його зобов”язання погодитись із рештою . нарахованих платежів Предметом податкового компромісу не можуть бути такі платежі: ввізне та вивізне мито, акцизний збір і податок на додану вартість, інші податки і збори, які справляються при експортно-імпортних операціях, внески до Пенсійного фонду та фондів соціального страхування.

Терміни давності за податковими зобов”язаннями Законодавством України визначено, що податковий орган користується правом самостійно визначити суму податкових зобов”язань не пізніше закінчення 1095 дня, наступного за останнім днем граничного терміну подання податкової декларації. У разі, коли платник подає декларацію із запізненням, відлік терміну давності розпочинається з дня фактичного подання такої декларації. Якщо упродовж зазначеного строку податковий орган не визначає суму податкових зобов'язань, платник податків вважається вільним від такого податкового зобов'язання, а спір стосовно такої декларації не підлягає розгляду в адміністративному або судовому порядку. Податкове зобов"язання може бути нараховано без дотримання вищезазначених термінів давності при неподанні податкової декларації за період, в якому виникло податкове зобов"язання та у разі, коли судом встановлено скоєння злочину посадовими особами платника податків або фізичною особою-платником податків, пов"язаного з умисним ухиленням від даного податкового зобов"язання.

Строки сплати податкового зобов”язання, визначеного платником податків протягом 10 днів після граничного терміну подання декларації податковим агентом у терміни, визначені ПКУ для конкретного платежу у митній декларації контролюючим органом при порушенні платником законодавства котролюючим органом з причин не пов”язаних з порушеннями законодавства до закінчення митного оформлення товарів Протягом 10 днів після отримання повідломлення-рішення Протягом 30 дів після отримання повідомлення-рішення

Способи подання податкової звітності Особисто платником або його законним представником Поштовими відправленнями з повідомленням про вручення та описом вкладення (не пізніше, ніж за 10 днів до граничного терміну подання звітності) Засобами електронного зв”язку в електронній формі за умови реєстрації електронного підпису (великі та середні підприємства подають декларації в електронній формі)

Платники податків, що належать до великих та середніх підприємств, подають податкові декларації в електронній формі

Прийняття податкової декларації є обов’язком органу державної податкової служби. Під час прийняття податкової декларації уповноважена посадова особа органу державної податкової служби, в якому перебуває на обліку платник податків, зобов’язана перевірити наявність та достовірність заповнення всіх обов’язкових формальних реквізитів. Інші показники декларації платника податків, до її прийняття перевірці не підлягають. За умови дотримання платником податків вимог щодо подання декларації посадова особа органу ДПС служби зобов’язана зареєструвати податкову декларацію датою її фактичного отримання.

Вимоги до документів податкової звітності, яка подається на паперових носіях: Ø надані до ОДПС за формами, що діють на момент подання документа; Ø повністю заповненими, а саме: наявні обов’язкові реквізити та значення показників, що не заповнюються через відсутність інформації, мають бути прокреслені, дата подання документів податкової звітності має відповідати поточній даті, а вказаний період – звітному; Ø заповнені чорнилом, пастою кулькових ручок, за допомогою друкарських машинок, принтерів, засобів механізації або інших засобів, які забезпечують збереження цих записів протягом установленого терміну зберігання звітності; Ø без підчисток, помарок, малопомітних виправлень. У разі наявності виправлень помилок у документах, вони мають бути оформлені у встановленому порядку; Ø підписані відповідними посадовими особами, скріплені печаткою платника податків.

Приймаючи податкову звітність, податкові інспектори перевіряють наявність: Ø підписів посадових осіб; Ø печатки платника податків; Ø обов’язкових реквізитів.

Підстави для визнання податкової звітності недійсною: Ø відсутність обов'язкових реквізитів, підпису відповідних посадових осіб, скріплення печаткою платника податків; Ø відсутність ідентифікаційних кодів із ЄДРПОУ; Ø неможливість прочитати текст або цифри внаслідок пошкодження; Ø наявність порваних аркушів; Ø подання ксерокопії оригіналів звітних документів; Ø порушення загальних вимог оформлення документів податкової звітності.

У разі подання платником податків до органу державної податкової служби податкової декларації, заповненої з порушенням встановлених вимог, орган державної податкової служби зобов’язаний надати такому платнику податків письмове повідомлення про відмову у прийнятті його податкової декларації із зазначенням причин такої відмови: - у разі отримання такої податкової декларації, надісланої поштою або засобами електронного зв’язку протягом п’яти робочих днів з дня її отримання; - у разі отримання такої податкової декларації особисто від платника податку або його представника – протягом трьох робочих днів з дня її отримання.

Незалежно від наявності відмови у прийнятті податкової декларації платник податків зобов’язаний погасити податкове зобов’язання, самостійно визначене ним у такій податковій декларації

У разі отримання відмови органу державної податкової служби у прийнятті податкової декларації платник податків має право: - подати податкову декларацію та сплатити штраф у разі порушення строку її подання; - оскаржити рішення органу державної податкової служби.

За відсутності зауважень до порядку оформлення податкової звітності вона реєструється і вважається прийнятою. Цей факт засвідчують відповідні відмітки: штамп, дата реєстрації документа та реєстраційний номер. На примірнику, що подається до державної податкової інспекції, проставляється штамп „Конфіденційно”. Державна податкова інспекція у …………. . . …. ……………. . . Конфіденційно Вх. №______ “_____”____р. На примірнику, що залишається у платника, проставляється штамп „ОТРИМАНО” Державна податкова інспекція у …. . . ……………. . ОТРИМАНО Вх. №______ “_____”____р.

Приймання уточненої податкової звітності Ø У разі коли у майбутніх податкових періодах платник самостійно виявляє помилки у показниках раніше поданої податкової декларації, такий платник податків має право подати уточнюючий розрахунок. Ø Платник податків має право не подавати такий розрахунок, якщо такі уточнені показники зазначаються ним у складі податкової декларації за будь-який наступний податковий період, протягом якого такі помилки були самостійно виявлені. Ø Реєстрація та обробка уточнених документів податкової звітності, в т. ч. таких, що надійшли поштовими відправленнями, проводиться у загальному порядку приймання та обробки документів податкової звітності. Ø Уточнююча звітність, що складається із уточнюючого звіту та довідки до нього, реєструється. Уточнююча звітність заноситься до електронної бази податкової звітності в періоді, показники якого вона уточнює. Довідка, що змінює суми податкового зобов’язання, реєструється та заноситься до електронної бази податкової звітності у звітний період поточного місяця, який відповідає даті подання довідки.

Платник податків, який до початку його перевірки контролюючим органом самостійно виявляє факт заниження податкового зобов’язання минулих податкових періодів, зобов’язаний: - або надіслати уточнюючий розрахунок і сплатити суму недоплати та штраф у розмірі 3%в від такої суми до подання такого уточнюючого розрахунку; - або відобразити суму недоплати у складі декларації з цього податку, що подається за податковий період, наступний за періодом, у якому виявлено факт заниження податкового зобов’язання, збільшену на суму штрафу у розмірі п’яти відсотків від такої суми, з відповідним збільшенням загальної суми грошового зобов’язання з цього податку.

Платник податків не має права подавати уточнюючий розрахунок до податкової декларації, поданої за період, який на дату подання уточнюючого розрахунку перевіряється відповідним контролюючим органом. У разі якщо платник податків подає уточнюючий розрахунок до податкової декларації, поданої за період, що перевірявся, відповідний контролюючий орган має право на проведення позапланової перевірки платника податків за відповідний період.

Залежно від призначення реєстри поданої звітності або реєстри нарахованих сум формуються у підрозділі приймання та обробки податкової звітності та зберігаються, крім підрозділу приймання та обробки податкової звітності, у галузевому підрозділі чи у підрозділі обліку податків та платежів. У кінці кожного реєстру обов’язковим є наявність підписів відповідальних осіб, що передають та приймають ці реєстри, та дати їх передачі (при великій кількості платників податків реєстри поданої звітності можуть передаватись в електронному вигляді разом з роздрукованим актом приймання - передачі звітності).

По закінченні термінів подачі податкової звітності, наступного робочого дня формуються та передаються до галузевих підрозділів та підрозділів податкового контролю: - реєстри неподаної звітності в розрізі окремих видів звітних документів для аналізу та прийняття адміністративних рішень щодо неї; - реєстри неподаної звітності, яка не пройшла арифметичного контролю та реєстри звітності з нульовими показниками; - реєстри невчасно поданої звітності (у міру надходження звітів).

НАКАЗ Державної податкової адміністрації України від 10. 04. 2008 N 233 Зареєстровано в Міністерстві юстиції України 16 квітня 2008 р. за N 320/15011 Про подання електронної податкової звітності

Схема руху податкової звітності та реєстрів податкових накладних в електронному вигляді

Очікувані результати при впровадженні системи для ДПС України Ø Ø Ø автоматизований контроль за повнотою і своєчасністю надходження коштів для відшкодування; додатковий ефективний інструмент щодо адміністрування податків; скорочення терміну проведення податкових перевірок щодо правомірності відшкодування заявлених сум ПДВ зменшення витрат та робочого часу на проведення документальних та зустрічних перевірок; автоматизація відбору платників податків для проведення перевірок; підвищення рівня обслуговування платників.

Джерела та способи погашення податкових зобов”язань Джерелами погашення податкових зобов”язань є будь-які власні кошти платників податків. Як правило, платники податків сплачують нараховані платежі в безготівковому порядку, шляхом перерахування коштів з відкритих їм поточних рахунків у банківських установах на відповідні бюджетні рахунки в установах державного казначейства. Частина податкових зобов”язань погашається шляхом внесення готівки в установи банків та відділень зв”язку, з наступним їх перерахуванням до бюджету. За побажанням платника податків, погашення його податкових зобов”язань може бути здійснене шляхом заліку непогашених зустрічних зобов”язань бюджету перед таким платником. До джерел погашення податкових зобов”язань за платежами, які справляються з об”єктів нерухомої власності, законодавець відніс також активи власника таких об”єктів або іншої особи, відповідальної за сплату податків.

Розстрочити податкове зобов”язання - надати платнику бюджетний кредит на суму податкових зобов”язань під певні проценти, тобто розподілити належні до сплати платежі на декілька податкових періодів із нарахуванням плати (процентів) за тимчасове користування платником коштами, які фактично належать бюджету. Починаючи з податкового періоду, наступного за періодом надання розстрочення, платник зобов”язується сплачувати рівними долями упродовж терміну розстрочення як надану йому суму кредиту, так і нараховані на неї проценти до їх повного погашення. Підставою для розстрочення є докази про існування реальної загрози виникнення або накопичення податкового боргу.

Відстроченням податкового зобов”язання є перенесення термінів сплати основної суми платежу під проценти на пізніший термін. При відстроченні платник зобов”язується сплатити відстрочений платіж та нараховані проценти одноразово в повному обсязі, або сплачувати їх рівними частками починаючи з податкового періоду, визначеного податковим органом. Підставою для відстрочення можуть бути докази про обставини непереборної сили, які привели до виникнення або накопичення податкового боргу, чи можливого банкрутства платника.

Рішення про розстрочення та відстрочення грошових зобов'язань чи податкового боргу у межах одного бюджетного року приймається: - стосовно загальнодержавних податків та зборів керівником контролюючого органу (його заступником); - стосовно місцевих податків і зборів - керівником органу державної податкової служби (його заступником) та затверджується фінансовим органом місцевого органу виконавчої влади, до бюджету якого зараховуються такі місцеві податки чи збори.

Рішення про розстрочення та відстрочення грошових зобов'язань чи податкового боргу стосовно загальнодержавних податків та зборів на строк, що виходить за межі одного бюджетного року, приймається керівником (заступником керівника) центрального контролюючого органу за узгодженням з Міністерством фінансів України.

4 Деклар.ppt