UFSSG_Tema_4.ppt

- Количество слайдов: 20

Тема 4. Управління нематеріальними активами та діловою репутацією підприємства 1. Стратегічне управління нематеріальними активами підприємства. 2. Сутнісна характеристика ділової репутації підприємства.

Тема 4. Управління нематеріальними активами та діловою репутацією підприємства 1. Стратегічне управління нематеріальними активами підприємства. 2. Сутнісна характеристика ділової репутації підприємства.

1. Стратегічне управління нематеріальними активами підприємства. Сучасні українські підприємства опинились перед лицем ряду економічних та управлінських проблем, що суттєво стримують їх розвиток. При цьому топ-менеджмент українських підприємств переважно сфокусований на питаннях оперативного характеру: за даними опитувань найчастіше керівники підприємств переймаються відсутністю фінансових ресурсів, при цьому відсутність стратегічних орієнтирів у розвитку не є першочерговою для вирішення проблем. Загалом стратегічне планування запроваджують не більш ніж 67 % підприємств та 42 % підприємств намагаються управляти знаннями. При цьому управління нематеріальними активами на основі різноманітних методів запроваджується лише на 8 % підприємств.

1. Стратегічне управління нематеріальними активами підприємства. Сучасні українські підприємства опинились перед лицем ряду економічних та управлінських проблем, що суттєво стримують їх розвиток. При цьому топ-менеджмент українських підприємств переважно сфокусований на питаннях оперативного характеру: за даними опитувань найчастіше керівники підприємств переймаються відсутністю фінансових ресурсів, при цьому відсутність стратегічних орієнтирів у розвитку не є першочерговою для вирішення проблем. Загалом стратегічне планування запроваджують не більш ніж 67 % підприємств та 42 % підприємств намагаються управляти знаннями. При цьому управління нематеріальними активами на основі різноманітних методів запроваджується лише на 8 % підприємств.

Як свідчить світовий досвід, нематеріальні активи стають для корпорацій мірою їхньої життєздатності та ефективності функціонування у майбутньому. Так, загальний обсяг корпоративних активів у США в 80 -х роках ХХ ст. складався десь на 62 % з матеріальних активів, але до початку третього тисячоліття ця цифра під впливом жорсткої ринкової конкуренції скоротилася до 30 %. Оприлюднені результати нещодавнього дослідження британців засвідчили, що в середньому 40 % загальної вартості компаній становлять об’єкти інтелектуальної власності. Отже, для успішних зарубіжних компаній не є секретом джерело довгострокового успіху у нестабільних ринкових умовах, яким виявляються нематеріальні активи.

Як свідчить світовий досвід, нематеріальні активи стають для корпорацій мірою їхньої життєздатності та ефективності функціонування у майбутньому. Так, загальний обсяг корпоративних активів у США в 80 -х роках ХХ ст. складався десь на 62 % з матеріальних активів, але до початку третього тисячоліття ця цифра під впливом жорсткої ринкової конкуренції скоротилася до 30 %. Оприлюднені результати нещодавнього дослідження британців засвідчили, що в середньому 40 % загальної вартості компаній становлять об’єкти інтелектуальної власності. Отже, для успішних зарубіжних компаній не є секретом джерело довгострокового успіху у нестабільних ринкових умовах, яким виявляються нематеріальні активи.

– це багатоаспектне поняття: Ш вони являють собою ту частину майна") Нематеріальні активи (НМА) – це багатоаспектне поняття: Ш вони являють собою ту частину майна підприємства, яка не має матеріально-уречевленої форми або його матеріально-уречевлена форма не має сутнісного значення для використання в господарській діяльності; Ш НМА – це активи довгострокового використання з терміном корисного використання понад року; Ш НМА є немонетарними активами, які мають вартісну оцінку; ШНМА є засобом отримання вигоди для їх розпорядника. Вони створюють конкурентну перевагу підприємств, прямо або опосередковано приносять дохід, внаслідок чого досягається ефект капіталізації.

Нематеріальні активи (НМА) – це багатоаспектне поняття: Ш вони являють собою ту частину майна підприємства, яка не має матеріально-уречевленої форми або його матеріально-уречевлена форма не має сутнісного значення для використання в господарській діяльності; Ш НМА – це активи довгострокового використання з терміном корисного використання понад року; Ш НМА є немонетарними активами, які мають вартісну оцінку; ШНМА є засобом отримання вигоди для їх розпорядника. Вони створюють конкурентну перевагу підприємств, прямо або опосередковано приносять дохід, внаслідок чого досягається ефект капіталізації.

Враховуючи визначальну значущість нематеріальних активів у створенні та набутті підприємством довгострокових конкурентних переваг, їх слід відносити до групи стратегічних. Ураховуючи неусталеність стратегічних активів підприємства надалі під останніми розумітимемо такі активи, що сприяють набуттю конкурентних переваг та обмежують конкуренцію в галузі. В умовах «нової економіки» концепція стратегічного управління має орієнтуватись на ресурси, які мають стратегічне значення для підприємства, перш за все — нематеріальні ресурси.

Враховуючи визначальну значущість нематеріальних активів у створенні та набутті підприємством довгострокових конкурентних переваг, їх слід відносити до групи стратегічних. Ураховуючи неусталеність стратегічних активів підприємства надалі під останніми розумітимемо такі активи, що сприяють набуттю конкурентних переваг та обмежують конкуренцію в галузі. В умовах «нової економіки» концепція стратегічного управління має орієнтуватись на ресурси, які мають стратегічне значення для підприємства, перш за все — нематеріальні ресурси.

Основна проблема управління нематеріальними активами - їх ідентифікація. Дискусійною сферою в управлінні нематеріальними активами є визначення «меж» наявних нематеріальних активів. Причина цього - у відмінності українського стандарту обліку нематеріальних активів від європейського. Так, у міжнародному стандарті бухгалтерського обліку до активів відносяться ресурси, що контрольовані підприємством. Відповідно до українського законодавства такими є: права на користування природними ресурсами; права користування майном; права на об’єкти промислової власності; авторське право та суміжні з ним права; незавершені капітальні інвестиції в нематеріальні активи; інші нематеріальні активи (право на провадження діяльності, використання економічних та інших привілеїв тощо). Таким чином, у бухобліку використовується скоріш правове тлумачення сутності НМА, ніж економічне, вартість облікованих активів складає мізерну суму.

Основна проблема управління нематеріальними активами - їх ідентифікація. Дискусійною сферою в управлінні нематеріальними активами є визначення «меж» наявних нематеріальних активів. Причина цього - у відмінності українського стандарту обліку нематеріальних активів від європейського. Так, у міжнародному стандарті бухгалтерського обліку до активів відносяться ресурси, що контрольовані підприємством. Відповідно до українського законодавства такими є: права на користування природними ресурсами; права користування майном; права на об’єкти промислової власності; авторське право та суміжні з ним права; незавершені капітальні інвестиції в нематеріальні активи; інші нематеріальні активи (право на провадження діяльності, використання економічних та інших привілеїв тощо). Таким чином, у бухобліку використовується скоріш правове тлумачення сутності НМА, ніж економічне, вартість облікованих активів складає мізерну суму.

Дослідження 24 -х підприємств-виробників авіатехніки станом на 2010 рік дозволило зробити висновки, що частка нематеріальних активів у структурі усіх активів складає 11 %. При цьому структура нематеріальних активів має вигляд: права на користування природними ресурсами - 26, 9 %, авторські та суміжні права - 13, 6 %, права на об’єкти промислової власності - 42, 8%, інші нематеріальні активи (гудвіл) - 16, 7 %. Дослідження 18 найбільших металургійних підприємств дозволило встановити, що частка нематеріальних активів не перевищує 3, 5 %, з яких більшість припадає на авторські та суміжні права, а також інші нематеріальні активи (гудвіл). У підприємств харчової промисловості (зокрема виробництво алкогольних та безалкогольних виробів) частка нематеріальних активів у загальній структурі активів оцінюється на рівні 4 % з наступною структурою: права на знаки для товарів і послуг - 29, 7 %, права на об’єкти промислової власності - 57, 4 %, авторські та суміжні права - 9, 2 %, інші нематеріальні активи (в тому числі гудвіл) - 5 %.

Дослідження 24 -х підприємств-виробників авіатехніки станом на 2010 рік дозволило зробити висновки, що частка нематеріальних активів у структурі усіх активів складає 11 %. При цьому структура нематеріальних активів має вигляд: права на користування природними ресурсами - 26, 9 %, авторські та суміжні права - 13, 6 %, права на об’єкти промислової власності - 42, 8%, інші нематеріальні активи (гудвіл) - 16, 7 %. Дослідження 18 найбільших металургійних підприємств дозволило встановити, що частка нематеріальних активів не перевищує 3, 5 %, з яких більшість припадає на авторські та суміжні права, а також інші нематеріальні активи (гудвіл). У підприємств харчової промисловості (зокрема виробництво алкогольних та безалкогольних виробів) частка нематеріальних активів у загальній структурі активів оцінюється на рівні 4 % з наступною структурою: права на знаки для товарів і послуг - 29, 7 %, права на об’єкти промислової власності - 57, 4 %, авторські та суміжні права - 9, 2 %, інші нематеріальні активи (в тому числі гудвіл) - 5 %.

Частка нематеріальних активів у структурі активів вітчизняних підприємств складає від 4 до 11 %, тоді як у зарубіжних компаніях цей показник сягає 85 %. Наведені результати дослідження оцінки нематеріальних активів у загальній структурі активів українських підприємств дозволяють зробити висновок про те, що значна частка їх нематеріальних активів не відображається в обліку та звітності. Таким чином, ринкова вартість українських підприємств відрізняється від балансової у рази, у тому числі завдяки не облікованим нематеріальним активам.

Частка нематеріальних активів у структурі активів вітчизняних підприємств складає від 4 до 11 %, тоді як у зарубіжних компаніях цей показник сягає 85 %. Наведені результати дослідження оцінки нематеріальних активів у загальній структурі активів українських підприємств дозволяють зробити висновок про те, що значна частка їх нематеріальних активів не відображається в обліку та звітності. Таким чином, ринкова вартість українських підприємств відрізняється від балансової у рази, у тому числі завдяки не облікованим нематеріальним активам.

Стратегічне управління нематеріальними активами підприємства – це комплекс заходів з ідентифікації та оцінки нематеріальних активів, виявлення джерел їх формування та створення умов для їх розвитку і корисного використання з урахуванням стану та динаміки зовнішнього середовища, спрямованих на зростання капіталізації підприємства та набуття стійких конкурентних переваг у довгостроковій перспективі.

Стратегічне управління нематеріальними активами підприємства – це комплекс заходів з ідентифікації та оцінки нематеріальних активів, виявлення джерел їх формування та створення умов для їх розвитку і корисного використання з урахуванням стану та динаміки зовнішнього середовища, спрямованих на зростання капіталізації підприємства та набуття стійких конкурентних переваг у довгостроковій перспективі.

ідентифікація та") Основними аспектами впровадження стратегічного управління нематеріальними активами на вітчизняних підприємствах є: 1) ідентифікація та інвентаризація нематеріальних активів на підприємстві; 2) капіталізація нематеріальних активів; 3) створення на підприємстві ефективного організаційно-економічного механізму формування та розвитку нематеріальних активів з метою підвищення конкурентоспроможності підприємства.

Основними аспектами впровадження стратегічного управління нематеріальними активами на вітчизняних підприємствах є: 1) ідентифікація та інвентаризація нематеріальних активів на підприємстві; 2) капіталізація нематеріальних активів; 3) створення на підприємстві ефективного організаційно-економічного механізму формування та розвитку нематеріальних активів з метою підвищення конкурентоспроможності підприємства.

Капіталоутворення з використанням нематеріальних активів — нове явище, притаманне та зумовлене сучасною економікою, основаною на інформації та знаннях. Першими масштабну капіталізацію нематеріальних активів здійснили в Японії у 1970 -1980 -х р. р. : при реальному обсязі товарної маси, що вироблялася Японією в ті роки, в 3% від загальносвітового ВВП, сумарний капітал країни склав понад 40% сукупного світового капіталу. Причина такого парадоксального явища проста. Починаючи з 1960 -х рр. , японські інвестори почали скуповувати по всьому світу продукти інтелектуальної праці, які оцінювали за своєю методикою та ставили на баланс підприємства як нематеріальні активи вже за новою вартістю. Це дозволяло майже необмежено збільшувати балансову вартість підприємств, внаслідок чого в Японії вперше в світі вартість нематеріальних активів корпорацій перебільшила вартість матеріальних. Зростання вартості активів дало змогу корпораціям пропорційно величині новостворених активів здійснювати додаткову емісію акцій, що в свою чергу сприяло підвищенню інвестиційної привабливості компаній та розширювало можливості щодо їх інноваційного розвитку.

Капіталоутворення з використанням нематеріальних активів — нове явище, притаманне та зумовлене сучасною економікою, основаною на інформації та знаннях. Першими масштабну капіталізацію нематеріальних активів здійснили в Японії у 1970 -1980 -х р. р. : при реальному обсязі товарної маси, що вироблялася Японією в ті роки, в 3% від загальносвітового ВВП, сумарний капітал країни склав понад 40% сукупного світового капіталу. Причина такого парадоксального явища проста. Починаючи з 1960 -х рр. , японські інвестори почали скуповувати по всьому світу продукти інтелектуальної праці, які оцінювали за своєю методикою та ставили на баланс підприємства як нематеріальні активи вже за новою вартістю. Це дозволяло майже необмежено збільшувати балансову вартість підприємств, внаслідок чого в Японії вперше в світі вартість нематеріальних активів корпорацій перебільшила вартість матеріальних. Зростання вартості активів дало змогу корпораціям пропорційно величині новостворених активів здійснювати додаткову емісію акцій, що в свою чергу сприяло підвищенню інвестиційної привабливості компаній та розширювало можливості щодо їх інноваційного розвитку.

З початку 1990 -х рр. американці суттєво удосконалили цю методику та розширили сутність поняття нематеріальні активи, включивши до їх складу так званий «гудвіл» , що дозволило американським корпораціям з мінімальними витратами багатократно збільшити свою балансову вартість. Зокрема, вартість компанії Microsoft на піку її капіталізації (лютий 2000 р. ) оцінювалась на рівні 550 млрд. дол. , тоді як балансова вартість її матеріальних активів складала лише 16 млрд. дол. Гудвіл - нематеріальний актив, вартість якого визначається як різниця між балансовою вартістю активів підприємства та його звичайною вартістю, як цілісного майнового комплексу.

З початку 1990 -х рр. американці суттєво удосконалили цю методику та розширили сутність поняття нематеріальні активи, включивши до їх складу так званий «гудвіл» , що дозволило американським корпораціям з мінімальними витратами багатократно збільшити свою балансову вартість. Зокрема, вартість компанії Microsoft на піку її капіталізації (лютий 2000 р. ) оцінювалась на рівні 550 млрд. дол. , тоді як балансова вартість її матеріальних активів складала лише 16 млрд. дол. Гудвіл - нематеріальний актив, вартість якого визначається як різниця між балансовою вартістю активів підприємства та його звичайною вартістю, як цілісного майнового комплексу.

Організаційно-економічний механізм формування та розвитку нематеріальних активів. Існує два варіанти вирішення проблеми підвищення частки нематеріальних активів в капіталізації компанії: 1) традиційний метод використання нематеріальних активів на основі підвищення їх вартості в управлінському та бухгалтерському обліку; 2) інноваційний метод на основі створення системи стратегічного управління такими активами, який передбачає здійснення таких заходів: а) формування системи стратегічних цілей і завдань в сфері формування, використання та розвитку нематеріальних активів; б) дослідження ринків, на яких діє підприємство, шляхом виявлення стратегічно важливих напрямів; в) формування переліку і вимог до нематеріальних активів, що визначають ключові ринкові переваги, ефективність та стійкість підприємства в його розвитку; г) інвентаризація нематеріальних активів, у т. ч. фонду знань, накопичених підприємством та ін.

Організаційно-економічний механізм формування та розвитку нематеріальних активів. Існує два варіанти вирішення проблеми підвищення частки нематеріальних активів в капіталізації компанії: 1) традиційний метод використання нематеріальних активів на основі підвищення їх вартості в управлінському та бухгалтерському обліку; 2) інноваційний метод на основі створення системи стратегічного управління такими активами, який передбачає здійснення таких заходів: а) формування системи стратегічних цілей і завдань в сфері формування, використання та розвитку нематеріальних активів; б) дослідження ринків, на яких діє підприємство, шляхом виявлення стратегічно важливих напрямів; в) формування переліку і вимог до нематеріальних активів, що визначають ключові ринкові переваги, ефективність та стійкість підприємства в його розвитку; г) інвентаризація нематеріальних активів, у т. ч. фонду знань, накопичених підприємством та ін.

2. Сутнісна характеристика ділової репутації підприємства. Одним з важливих нематеріальних ресурсів підприємства виступає ділова репутація – уявлення про підприємство у суб’єктів зовнішнього середовища за наслідками минулих подій. Ділова репутація підприємства дозволяє отримати довгострокові конкурентні переваги. Розвиток теорії управління та теорії конкуренції стимулює пошук нових конкурентних переваг підприємства та нових ресурсів, використання яких сприяє довгостроковому стабільному функціонуванню підприємства, його розвитку в умовах мінливого зовнішнього середовища. Перевагами нематеріальних активів і ресурсів для забезпечення конкурентоспроможності підприємства виступають їхня унікальність, часто невідчужуваність від підприємства, неможливість або виключна складність копіювання тощо. Таким чином, все більш важливою стає оцінка економічної сутності ділової репутації.

2. Сутнісна характеристика ділової репутації підприємства. Одним з важливих нематеріальних ресурсів підприємства виступає ділова репутація – уявлення про підприємство у суб’єктів зовнішнього середовища за наслідками минулих подій. Ділова репутація підприємства дозволяє отримати довгострокові конкурентні переваги. Розвиток теорії управління та теорії конкуренції стимулює пошук нових конкурентних переваг підприємства та нових ресурсів, використання яких сприяє довгостроковому стабільному функціонуванню підприємства, його розвитку в умовах мінливого зовнішнього середовища. Перевагами нематеріальних активів і ресурсів для забезпечення конкурентоспроможності підприємства виступають їхня унікальність, часто невідчужуваність від підприємства, неможливість або виключна складність копіювання тощо. Таким чином, все більш важливою стає оцінка економічної сутності ділової репутації.

Ділову репутацію визначають як: v загальну поінформованість про діяльність компанії, що не передбачає глибокий аналіз й оцінку; v деяке знання, отримане шляхом безпосереднього залучення цільових груп в оцінку стану компанії – на основі власного досвіду або думок сторонніх експертів; v нематеріальний об’єкт, що має вартісне вираження, тобто, по суті, є фінансовим або економічним активом.

Ділову репутацію визначають як: v загальну поінформованість про діяльність компанії, що не передбачає глибокий аналіз й оцінку; v деяке знання, отримане шляхом безпосереднього залучення цільових груп в оцінку стану компанії – на основі власного досвіду або думок сторонніх експертів; v нематеріальний об’єкт, що має вартісне вираження, тобто, по суті, є фінансовим або економічним активом.

Експерти сходяться в думці, що гарна репутація робить компанію більше привабливою для інвесторів, підвищує її капіталізацію, дозволяє збільшити дохід, підсилює позиції при виході на нові ринки й забезпечує підтримку широких верств населення. За результатами досліджень Гарвардської Бізнес-школи, за останні 11 років, працюючи над своєю репутацією, компанії по всьому світу підвищили свій дохід на 682%, прибуток на 756% та чисельність персоналу відповідно на 282%. У цей же час, компанії, не приділяючи велику увагу цьому аспекту, отримали результати у 166%, 1% та 36% відповідно.

Експерти сходяться в думці, що гарна репутація робить компанію більше привабливою для інвесторів, підвищує її капіталізацію, дозволяє збільшити дохід, підсилює позиції при виході на нові ринки й забезпечує підтримку широких верств населення. За результатами досліджень Гарвардської Бізнес-школи, за останні 11 років, працюючи над своєю репутацією, компанії по всьому світу підвищили свій дохід на 682%, прибуток на 756% та чисельність персоналу відповідно на 282%. У цей же час, компанії, не приділяючи велику увагу цьому аспекту, отримали результати у 166%, 1% та 36% відповідно.

Основними складовими ділової репутації варто вважати: q імідж як емоційну привабливість підприємства; q гудвіл як економічне відображення ділової репутації; q фінансову стійкість підприємства для того, щоб партнери хотіли мати з справу із стабільним підприємством; q організаційну культуру як внутрішнє джерело формування ділової репутації; q репутацію керівника, яка не може бути більшою аніж репутація організації, яку він очолює; q соціальну відповідальність підприємства як необхідну умову довіри до підприємства; q якість продукції, оскільки в ринкових умовах у виробника неякісної продукції не може бути хорошої ділової репутації.

Основними складовими ділової репутації варто вважати: q імідж як емоційну привабливість підприємства; q гудвіл як економічне відображення ділової репутації; q фінансову стійкість підприємства для того, щоб партнери хотіли мати з справу із стабільним підприємством; q організаційну культуру як внутрішнє джерело формування ділової репутації; q репутацію керівника, яка не може бути більшою аніж репутація організації, яку він очолює; q соціальну відповідальність підприємства як необхідну умову довіри до підприємства; q якість продукції, оскільки в ринкових умовах у виробника неякісної продукції не може бути хорошої ділової репутації.

За останні 15 років частка вартості ділової репутації в загальній вартості "західних" компаній зросла з 18 до 82 %. Аналітики відзначають, що підвищення індексу ділової репутації підприємства на 1 % дає приріст її ринкової вартості на 3 %. Вартість ділової репутації підприємства зростає, якщо воно стимулює довіру споживачів до власної продукції. По всьому світу компанії витрачають мільйони доларів на створення доброго імені. Ділова репутація є цінною для компанії, тобто є складовою її ринкової вартості. За даними Ernst&Young у компанії Microsoft частка ділової репутації складає 84%, Disney – 66%, Yahoo – 91%, Nike – 76%.

За останні 15 років частка вартості ділової репутації в загальній вартості "західних" компаній зросла з 18 до 82 %. Аналітики відзначають, що підвищення індексу ділової репутації підприємства на 1 % дає приріст її ринкової вартості на 3 %. Вартість ділової репутації підприємства зростає, якщо воно стимулює довіру споживачів до власної продукції. По всьому світу компанії витрачають мільйони доларів на створення доброго імені. Ділова репутація є цінною для компанії, тобто є складовою її ринкової вартості. За даними Ernst&Young у компанії Microsoft частка ділової репутації складає 84%, Disney – 66%, Yahoo – 91%, Nike – 76%.

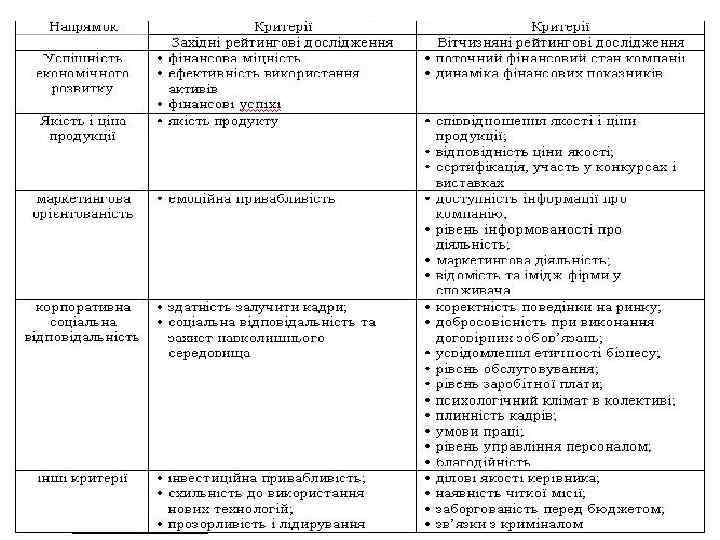

Ділову репутацію не можна скопіювати чи замінити – це унікальна характеристика кожної компанії. Ділова репутація для компанії є рідкісним та унікальним активом, який неможливо купити чи отримати без докладання певних зусиль. Вона набувається у процесі розвитку і є невід’ємним елементом компанії. Ділова репутація є стратегічним чинником розвитку підприємства, і необхідно вміти раціонально управляти таким чинником, проте для цього важливо знати як формується ділова репутація та який саме вплив вона може здійснити на розвиток підприємства. Репутацією доволі складно маніпулювати, адже вона формується під впливом цілого комплексу параметрів: ефективності менеджменту, етики ведення бізнесу, успішності бізнес-розвитку, якості послуг, операційних і фінансових показників, інформаційної активності, кадрового потенціалу, соціальної відповідальності тощо.

Ділову репутацію не можна скопіювати чи замінити – це унікальна характеристика кожної компанії. Ділова репутація для компанії є рідкісним та унікальним активом, який неможливо купити чи отримати без докладання певних зусиль. Вона набувається у процесі розвитку і є невід’ємним елементом компанії. Ділова репутація є стратегічним чинником розвитку підприємства, і необхідно вміти раціонально управляти таким чинником, проте для цього важливо знати як формується ділова репутація та який саме вплив вона може здійснити на розвиток підприємства. Репутацією доволі складно маніпулювати, адже вона формується під впливом цілого комплексу параметрів: ефективності менеджменту, етики ведення бізнесу, успішності бізнес-розвитку, якості послуг, операційних і фінансових показників, інформаційної активності, кадрового потенціалу, соціальної відповідальності тощо.