Тема 4. Учёт доходов и финансовых результатов (2).ppt

- Количество слайдов: 20

Тема 4. Учёт доходов и финансовых результатов.

Тема 4. Учёт доходов и финансовых результатов.

К счету 91 могут быть открыты следующие субсчета: • 91 -1 «Прочие доходы» — для учета поступлений, признаваемых прочими доходами; • 91 -2 «Прочие расходы» — для учета расходов, признаваемых прочими. • 91 -9 «Сальдо прочих доходов и расходов» — предназначен для учета финансового результата от прочей деятельности.

К счету 91 могут быть открыты следующие субсчета: • 91 -1 «Прочие доходы» — для учета поступлений, признаваемых прочими доходами; • 91 -2 «Прочие расходы» — для учета расходов, признаваемых прочими. • 91 -9 «Сальдо прочих доходов и расходов» — предназначен для учета финансового результата от прочей деятельности.

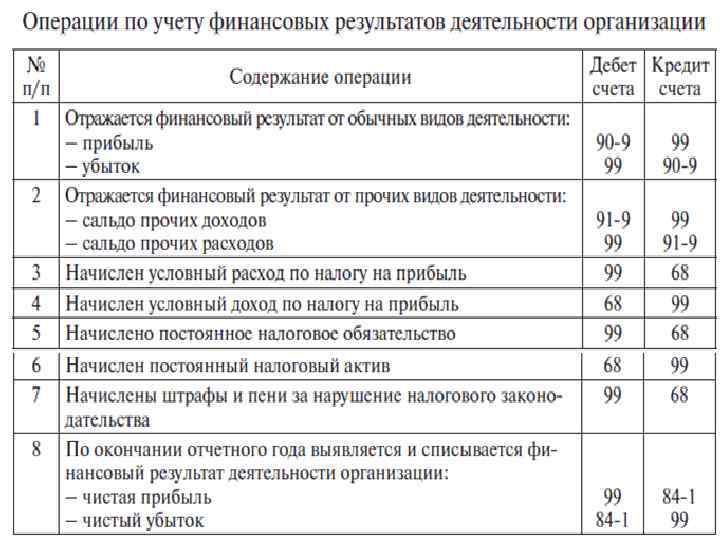

Сальдо прочих доходов и расходов ежемесячно списывается заключительными оборотами на счет 99 «Прибыли и убытки» : — положительный результат представляет собой сальдо прочих доходов, является прибылью от прочих видов деятельности и отражается в учете записью: Дт сч. 91 -9 «Сальдо прочих доходов» , Кт сч. 99 «Прибыли и убытки» . — отрицательный результат представляет собой сальдо прочих расходов, является убытком от прочих видов деятельности и отражается в учёте записью: Дт сч. 99 «Прибыли и убытки» , Кт сч. 91 -9 «Сальдо прочих расходов» .

Сальдо прочих доходов и расходов ежемесячно списывается заключительными оборотами на счет 99 «Прибыли и убытки» : — положительный результат представляет собой сальдо прочих доходов, является прибылью от прочих видов деятельности и отражается в учете записью: Дт сч. 91 -9 «Сальдо прочих доходов» , Кт сч. 99 «Прибыли и убытки» . — отрицательный результат представляет собой сальдо прочих расходов, является убытком от прочих видов деятельности и отражается в учёте записью: Дт сч. 99 «Прибыли и убытки» , Кт сч. 91 -9 «Сальдо прочих расходов» .

По окончании отчетного года все субсчета, открытые к этому счету закрываются внутренними записями: • Дт сч. 91 -1 Кт сч. 91 -9 — закрыт субсчет 91 -1 «Прочие доходы» , • Дт сч. 91 -9 Кт сч. 91 -2 — закрыт субсчет 91 -2 «Прочие расходы» .

По окончании отчетного года все субсчета, открытые к этому счету закрываются внутренними записями: • Дт сч. 91 -1 Кт сч. 91 -9 — закрыт субсчет 91 -1 «Прочие доходы» , • Дт сч. 91 -9 Кт сч. 91 -2 — закрыт субсчет 91 -2 «Прочие расходы» .

Конечный финансовый результат слагается из следующих показателей: • финансового результата от обычных видов деятельности; • финансового результата от прочих видов деятельности; • начисленного условного налога на прибыль, а также сумм причитающихся налоговых санкций.

Конечный финансовый результат слагается из следующих показателей: • финансового результата от обычных видов деятельности; • финансового результата от прочих видов деятельности; • начисленного условного налога на прибыль, а также сумм причитающихся налоговых санкций.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается заключительной записью списания суммы финансового результата за отчетный год: нераспределенной прибыли: • Дт сч. 99 «Прибыли и убытки» Кт сч. 84 «Нераспределенная прибыль» ; или непокрытого убытка: • Дт сч. 84 «Непокрытый убыток» Кт сч. 99 «Прибыли и убытки» .

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается заключительной записью списания суммы финансового результата за отчетный год: нераспределенной прибыли: • Дт сч. 99 «Прибыли и убытки» Кт сч. 84 «Нераспределенная прибыль» ; или непокрытого убытка: • Дт сч. 84 «Непокрытый убыток» Кт сч. 99 «Прибыли и убытки» .

Возможные причины возникновения вычитаемых временных разниц согласно ПБУ: • способ признания коммерческих и управленческих расходов, принятый для целей НУ, не совпадает со способом, принятым в БУ; • убытки прошлых периодов, не использованные для уменьшения налога на прибыль в текущем периоде, но которые будут учтены в НУ в последующих периодах; • при продаже основных средств способ определения остаточной стоимости, принятый в НУ, не совпадает со способом, принятым в БУ; • наличие кредиторской задолженности за приобретенные товары (работы, услуги) у компаний, применяющих кассовый метод.

Возможные причины возникновения вычитаемых временных разниц согласно ПБУ: • способ признания коммерческих и управленческих расходов, принятый для целей НУ, не совпадает со способом, принятым в БУ; • убытки прошлых периодов, не использованные для уменьшения налога на прибыль в текущем периоде, но которые будут учтены в НУ в последующих периодах; • при продаже основных средств способ определения остаточной стоимости, принятый в НУ, не совпадает со способом, принятым в БУ; • наличие кредиторской задолженности за приобретенные товары (работы, услуги) у компаний, применяющих кассовый метод.

Возможные причины возникновения налогооблагаемых временных разниц: • способ амортизации, принятый для целей НУ, не совпадает со способом, принятым в БУ; • выручка от продажи, а также процентные доходы для целей НУ признаются кассовым методом, а для целей БУ — по начислению; • способ признания процентов по кредитам и займам, принятый для целей НУ, не совпадает со способом, принятым в БУ.

Возможные причины возникновения налогооблагаемых временных разниц: • способ амортизации, принятый для целей НУ, не совпадает со способом, принятым в БУ; • выручка от продажи, а также процентные доходы для целей НУ признаются кассовым методом, а для целей БУ — по начислению; • способ признания процентов по кредитам и займам, принятый для целей НУ, не совпадает со способом, принятым в БУ.

Компания ввела в эксплуатацию объект основных средств. Его первоначальная стоимость равна 120 000 руб. , срок полезного использования пять лет. В учетной политике закреплено, что для целей НУ используется линейный метод амортизации, а для целей БУ — способ списания стоимости пропорционально объему продукции. Из-за этого сумма ежемесячных амортизационных отчислений по данным налогового учета отличатся от суммы отчислений по данным бухучета. Как следствие, каждый месяц возникает разница. По окончании срока полезного использования первоначальная стоимость будет полностью списана как в бухгалтерском, так и в налоговом учете. При этом общая сумма амортизации, начисленной в течение пяти лет, и в НУ и в БУ составит 120 000 руб. Значит, расхождение между налоговым и бухучетом будет сведено к нулю. На основании этого бухгалтер сделал вывод, что разница, возникающая из-за несовпадения ежемесячной суммы амортизации, является временной.

Компания ввела в эксплуатацию объект основных средств. Его первоначальная стоимость равна 120 000 руб. , срок полезного использования пять лет. В учетной политике закреплено, что для целей НУ используется линейный метод амортизации, а для целей БУ — способ списания стоимости пропорционально объему продукции. Из-за этого сумма ежемесячных амортизационных отчислений по данным налогового учета отличатся от суммы отчислений по данным бухучета. Как следствие, каждый месяц возникает разница. По окончании срока полезного использования первоначальная стоимость будет полностью списана как в бухгалтерском, так и в налоговом учете. При этом общая сумма амортизации, начисленной в течение пяти лет, и в НУ и в БУ составит 120 000 руб. Значит, расхождение между налоговым и бухучетом будет сведено к нулю. На основании этого бухгалтер сделал вывод, что разница, возникающая из-за несовпадения ежемесячной суммы амортизации, является временной.

Организация по-разному отражает отпускные в бухгалтерском и налоговом учете. В БУ компания формирует резерв предстоящих расходов по отпускам. Для этого ежемесячно определенная сумма списывается по дебету «затратного» счета и кредиту счета 96 «Резервы предстоящих расходов» . В НУ отпускные списываются в затраты того месяца, на который приходится отпуск. Таким образом, ежемесячно возникает разница в виде сумм, списанных на расходы в бухгалтерском учете. После того, как сотрудник использует отпуск, в налоговом учете будут сформированы затраты на полную величину отпускных. При этом итоговая сумма отпускных по данным НУ совпадет с суммой, которая в течение предыдущих месяцев была отнесена в резерв по данным БУ. Значит, расхождение между налоговым и бухучетом будет сведено к нулю. На основании этого бухгалтер сделал вывод, что разница, возникающая из -за ежемесячного отражения затрат в бухгалтерском учете, является временной.

Организация по-разному отражает отпускные в бухгалтерском и налоговом учете. В БУ компания формирует резерв предстоящих расходов по отпускам. Для этого ежемесячно определенная сумма списывается по дебету «затратного» счета и кредиту счета 96 «Резервы предстоящих расходов» . В НУ отпускные списываются в затраты того месяца, на который приходится отпуск. Таким образом, ежемесячно возникает разница в виде сумм, списанных на расходы в бухгалтерском учете. После того, как сотрудник использует отпуск, в налоговом учете будут сформированы затраты на полную величину отпускных. При этом итоговая сумма отпускных по данным НУ совпадет с суммой, которая в течение предыдущих месяцев была отнесена в резерв по данным БУ. Значит, расхождение между налоговым и бухучетом будет сведено к нулю. На основании этого бухгалтер сделал вывод, что разница, возникающая из -за ежемесячного отражения затрат в бухгалтерском учете, является временной.

99 68 отражен постоянный налоговый") Содержание операции Дт Кт отражено постоянное налоговое обязательство (ПНО) 99 68 отражен постоянный налоговый актив (ПНА) 68 99

Содержание операции Дт Кт отражено постоянное налоговое обязательство (ПНО) 99 68 отражен постоянный налоговый актив (ПНА) 68 99

По итогам периода «бухгалтерская» прибыль составила 1 000 руб. , и условный расход по налогу на прибыль — 200 000 руб. (1 000 руб. х 20%). «Налоговая» прибыль за этот же период составила 700 000 руб. , и текущий налог на прибыль — 140 000 руб. (700 000 руб. х 20%). В течение периода образовалась постоянная отрицательная разница в размере 400 000 руб. , и вычитаемая временная разница в размере 100 000 руб.

По итогам периода «бухгалтерская» прибыль составила 1 000 руб. , и условный расход по налогу на прибыль — 200 000 руб. (1 000 руб. х 20%). «Налоговая» прибыль за этот же период составила 700 000 руб. , и текущий налог на прибыль — 140 000 руб. (700 000 руб. х 20%). В течение периода образовалась постоянная отрицательная разница в размере 400 000 руб. , и вычитаемая временная разница в размере 100 000 руб.

№ Содержание операции Дт Кт Сумма, руб. 1 отражен условный расход по налогу на прибыль 99 68 200000 2 отражен постоянный налоговый 68 актив отражен отложенный налоговый 09 актив величина текущего налога на прибыль 99 80000 68 20000080000+2 0000=14 0000 3 4

№ Содержание операции Дт Кт Сумма, руб. 1 отражен условный расход по налогу на прибыль 99 68 200000 2 отражен постоянный налоговый 68 актив отражен отложенный налоговый 09 актив величина текущего налога на прибыль 99 80000 68 20000080000+2 0000=14 0000 3 4

погашено отложенное налоговое") Содержание операции Дт Кт погашен отложенный налоговый актив 68 09 (ОНА) погашено отложенное налоговое обязательство (ОНО) 77 68

Содержание операции Дт Кт погашен отложенный налоговый актив 68 09 (ОНА) погашено отложенное налоговое обязательство (ОНО) 77 68

Содержание операции Дт Кт списан остаток непогашенного ОНА 91 09 списан остаток непогашенного ОНО 77 91

Содержание операции Дт Кт списан остаток непогашенного ОНА 91 09 списан остаток непогашенного ОНО 77 91

В пояснениях к балансу и к отчету о финансовых результатах нужно раскрыть следующие сведения: • условный расход (доход) по налогу на прибыль; • постоянные и временные разницы, возникшие в отчетном периоде; • постоянные и временные разницы, возникшие в прошлых отчетных периодах; • суммы ПНО, ПНА, ОНА и ОНО; • суммы ОНА и ОНО, списанные в связи с выбытием (продажей, ликвидацией или безвозмездной передачей) актива или обязательства.

В пояснениях к балансу и к отчету о финансовых результатах нужно раскрыть следующие сведения: • условный расход (доход) по налогу на прибыль; • постоянные и временные разницы, возникшие в отчетном периоде; • постоянные и временные разницы, возникшие в прошлых отчетных периодах; • суммы ПНО, ПНА, ОНА и ОНО; • суммы ОНА и ОНО, списанные в связи с выбытием (продажей, ликвидацией или безвозмездной передачей) актива или обязательства.

ТНП = УР + ПНО — ПНА + ∆ОНА — ∆ОНО, где ТНП — текущий налог на прибыль (текущий налоговый убыток); УР — условный расход (условный доход) по налогу на прибыль; ПНО — постоянное налоговое обязательство; ПНА — постоянный налоговый актив; ∆ОНА — изменение отложенных налоговых активов; ∆ОНО — изменение отложенных налоговых обязательств.

ТНП = УР + ПНО — ПНА + ∆ОНА — ∆ОНО, где ТНП — текущий налог на прибыль (текущий налоговый убыток); УР — условный расход (условный доход) по налогу на прибыль; ПНО — постоянное налоговое обязательство; ПНА — постоянный налоговый актив; ∆ОНА — изменение отложенных налоговых активов; ∆ОНО — изменение отложенных налоговых обязательств.

УР = БП*С, где БП — бухгалтерская прибыль отчетного периода; С — ставка налога на прибыль.

УР = БП*С, где БП — бухгалтерская прибыль отчетного периода; С — ставка налога на прибыль.

= ПР*С ОНА = ВВР*С. ОНО = НВР*С ТНП = НП*С где") ПНО (ПНА) = ПР*С ОНА = ВВР*С. ОНО = НВР*С ТНП = НП*С где НП — налоговая прибыль отчетного периода; С — ставка налога на прибыль; ПР – постоянные разницы; ВВР - вычитаемые временные разницы НВР – необлагаемые, временные разницы;

ПНО (ПНА) = ПР*С ОНА = ВВР*С. ОНО = НВР*С ТНП = НП*С где НП — налоговая прибыль отчетного периода; С — ставка налога на прибыль; ПР – постоянные разницы; ВВР - вычитаемые временные разницы НВР – необлагаемые, временные разницы;