Тема 4 Стимулирование и мотивация труда 1. Сущность

постоянной части (оклада);")

можно выделить следующие: •")

сотрудников в компании. Структура персонала включает")

;")

обычной категории;")

; • оплата")

lektsia_4_uchr_1.ppt

- Размер: 525.0 Кб

- Автор:

- Количество слайдов: 52

Описание презентации Тема 4 Стимулирование и мотивация труда 1. Сущность по слайдам

Тема 4 Стимулирование и мотивация труда 1. Сущность мотивации и ее виды 2. Эволюция управленческой мысли о мотивации труда 3. Особенности формирования системы стимулирования в современных организациях 4. Социальные льготы как форма неденежного стимулирования сотрудников 5. Нематериальное стимулирование персонала

1. Сущность мотивации и ее виды

Мотивация труда рассматривается как функция управления, заключающаяся в побуждении работников к результативной деятельности с помощью внешних и внутренних факторов для достижения целей организации и удовлетворения личных потребностей.

Цели управления мотивацией: • достижение эффективности и конкурентоспособности организации; • рост производительности труда; • снижение текучести персонала; • формирование приверженности компании; • развитие персонала; • улучшение управляемости персонала; • повышение качества трудовой жизни.

Мотивация бывает внутренней и внешней: внутренняя мотивация базируется на формировании внутреннего стремления человека к достижению результата, развитию, самореализации; при внешней мотивации побуждение к труду вызывается воздействием извне с помощью внешних рычагов (стимулов).

Типы мотивации Содержание Инструментальная сотрудник ценит не саму работу — она ему нужна лишь как источник материальных благ. Главным стиму лирующим фактором для него является заработок; Профессиональная сотруднику важны содержание работы, воз можность проявить себя, самореализоваться как специалисту; Патриотическая основана на убеждении работника в своей необходимости организации, он более всего ценит результатив ность общего дела и коллективное признание своего успеха; Хозяйская выражается в том, что сотрудник добровольно берет на себя полную ответственность за работу. «Хозяин» нуждается в самостоятельности и не терпит приказов и указаний; Люмпенизирован-н ая свойственна работнику со слабым стрем лением к эффективному труду. У него низкая квалификация и нет желания ее повышать. Старается избегать любой деятельно сти, связанной с личной ответственностью, не проявляет ини циативы и негативно относится к активности других. Таблица – Типология мотивации

Принципы мотивации: дифференцированность, оперативность, перспективность, научная обоснованность, открытость, гибкость, ощутимость, эффективность, комплексность, справедливость.

2. Эволюция управленческой мысли о мотивации труда

Этапы развития теорий о мотивации Развитие содержательных теорий Развитие процессуальных теорий А. Маслоу, Ф. Герцберг, Д. Мак. Клелланд — основываются на изучении внутренних потребностей человека, которые побуждают его к определенным действиям, поведению. Теория ожиданий, справедливости, Портера-Лоулера — базируются на том, что мотивация поведения человека определяется его восприятием и ожиданиями последствий достижения результата.

Содержательные теории

Теория Абрахама Маслоу Все потребности человека А. Маслоу разделил на пять групп: 1. физиологические потребности, поддерживающие существование человека как биологического организма: в пище, жилье, одежде и т. д. ; 2. потребности в безопасности и защищенности; 3. социальные потребности — необходимость в социальном окружении, в общении с людьми; 4. потребности в уважении, признании, дружбе; 5. потребность в самовыражении, самореализации.

Дэвид Мак. Клелланд В соответствии с теорией приобретенных потребностей типы человеческих потребностей формируются в течение всей жизни человека, определяя стремление: к успеху; к власти; к сопричастности. Теория Д. Мак. Клелланда объясняет базовые потребности людей и выделяет среди них те, которые мотивируют человека к определенным образцам поведения.

Фредерик Герцберг Мотивация к труду формируется под воздействием двух основных групп факторов: гигиенических и мотивирующих. Гигиенические факторы — это внешние факторы (условия труда, отношение руководителя, межличностные отношения в коллективе, заработная плата и др. ), которые предотвращают негативное чувство неудовлетворенности трудом. Мотивирующие факторы — внутренние факторы (достижения, признание, содержание труда, карьера и др. ), которые способствуют позитивному чувству удовлетворения работой.

Процессуальные теории

Модель Виктора Врума Согласно теории ожиданий необходимым условием мотивации человека на достижение цели является не только потребность, но и выбранный им тип поведения. В соответствии с мотивация сотрудника определяется вероятностной оценкой ожидания трех взаимосвязанных факторов: • отношение затрат труда к полученным результатам; • отношение достигнутых результатов к возможному вознаграждению; • степень удовлетворенности достигнутыми результатами.

Теория справедливости базируется на субъективной оценке и сравнении сотрудником полученного вознаграждения с затраченными усилиями и с вознаграждением других сотрудников за аналогичную работу. Работники нацелены на установление справедливых, честных отношений с организацией, и любое их нарушение будет чревато возникновением напряжения и демотивацией.

Модель Л. Портера — Э. Лоулера построена на сочетании элементов теории ожиданий и теории справедливости и устанавливает причинно-следственную связь между отдельными их факторами: вознаграждением, затраченными усилиями, результатами, справедливостью, ожиданиями, способностями человека и осознанием своей роли в процессе труда.

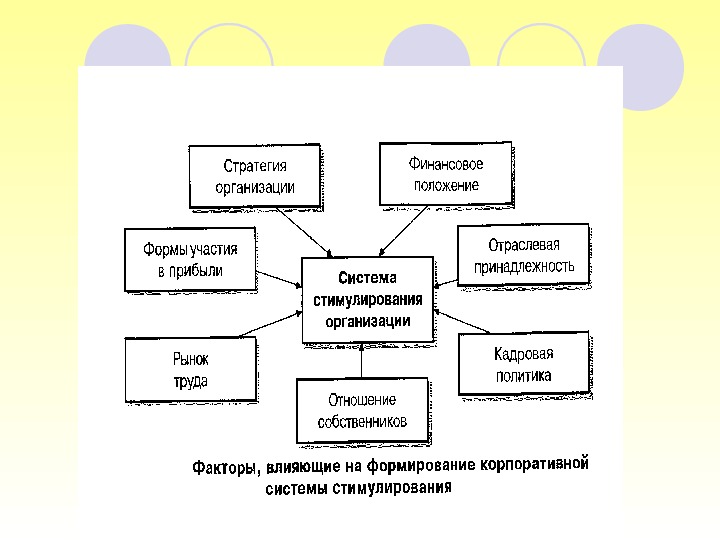

3. Особенности формирования системы стимулирования в современных организациях

Компенсационный пакет работника традиционно состоит из трех компонентов: • 1) постоянной части (оклада); • 2) переменной части (премии); • 3) социальных льгот.

Материальное денежное стимулирование — это наиболее очевидный и традиционный способ, который применяет организация для вознаграждения сотрудников за их труд.

Заработная плата выполняет три основные функции: воспроизводственную, статусную и стимулирующую. Воспроизводственная функция состоит в обеспечении работнику достойного уровня жизни, необходимого для расширенного вос производства его рабочей силы. Статусная функция заключается в том, что размер заработной платы должен соответствовать положению, статусу работника в структуре организации по отношению к другим работникам как по вертикали, так и по горизонтали. Стимулирующая функция определяется тем, что оплата труда должна быть связана с конечными результатами деятельности работни ка, ориентировать его на увеличение производительности своего труда, что обязательно должно привести к росту заработной платы.

Моделирование структуры заработной платы исходя из постоянной и переменной ее составляющих и их соотношение напрямую связано с теми результатами и качеством работы, которых ожидает от своих сотрудников организация.

Дополнительные льготы Участие в прибыли Премии Оклад Дополнительные выплаты Рисунок – Структура современной заработной платы

Постоянная часть — это своего рода гарантия предприятия в отношении оплаты труда сотрудников. Оклад еще не является стимулом к повышению производительности труда, поскольку не зависит от качества исполнения работы. Как правило, оклад форми руется с учетом ряда факторов: значимости должности сотрудника для компании; уровня ответственности и сложности решаемых задач; уровня квалификации сотрудника; стажа работы в компании.

Переменная часть имеет первостепенное значение для построения эффективной мотивационной системы, так как правильно выстроенная система премирования обеспечивает прямую связь между доходом сотрудника и результатами его деятельности.

Современные системы материальной мотивации, которые построены на основе справедливой оценки личного вклада сотрудников, измерения эффективности их трудовой деятельности: • управление по целям (МВО — Management by Objectives); • система сбалансированных показателей (BSC — Balanced Scorecard); • ключевые показатели эффективности деятельности (KPI — Key Performance Indicators).

Среди основных принципов по внедрению МВО (управление по целям) можно выделить следующие: • Все должности должны быть описаны до начала процесса управления; те должности, цели которых не могут быть описаны, неуправляемы. • Программы текущего премирования должны распространяться только на тех менеджеров, которые действительно влияют на бизнес-процесс, на динамику установленных оценочных показателей (целей). • Оценочные показатели должны отражать экономические факторы, имеющие наибольшее значение для компании именно в данном году. • Личная ответственность сотрудника за достижение целей. • Закрепление за сотрудником конкретных целей и правильное понимание им своих целей. • Координация личных и групповых, корпоративных целей. Цели ставятся сверху вниз и от большего периода — к меньшему. • Гибкость системы с возможностью коррекции целей и показателей.

Практика внедрения целевого управления показала, что требования организации лучше всего формулировать в документах трех видов. • Во-первых, цели сотрудника желательно привязать к количе ственным индикаторам производственной деятельности (KPI — Key Performance Indicators), например абсолютные или относительные показатели по объему продаж, производства и т. п. • Во-вторых, определить критерии выполнения конкретных действий, которые приведут к улучшению количественных показате лей (KPI), например проведение двух презентаций, организация десяти встреч-переговоров, написание пяти предложений и т. д. • В-третьих, сформулировать регулярные функции и действия, которые, как правило, хорошо описываются в традиционных должностных инструкциях.

Требуется разработать алгоритм расчета премиальных выплат в зависимости от результативности труда работников за текущий период (месяц, квартал). Во-первых, необходимо установить четкие и конкретные показатели (3 -5 критериев) деятельности управленческого персонала филиала, определив для них. Во-вторых, необходимо оценить вероятность достижения мини мального, целевого и максимального значений показателей-критериев (обычно она устанавливается на уровне 80% для пороговых значений, 60% — для целевых значений и 20% — для максимально возможных значений). В-третьих, необходимо организовать контроль за индивидуальными результатами работы менеджеров. В-четвертых, следует определить некоторую часть премий за коллективные результаты, чтобы поощрять командный стиль работы.

Мотивация управленческого персонала зависит в первую очередь от эффективности программ долгосрочного или ежегодного премирования персонала. Устанавливаются критерии выполнения личного годового бизнес-плана: менее чем на 70% — премия не выплачивается; 70 -90% — 50% планируемой премии 100 -110% — 100% премии 110 -120% — 110 -120% премии.

Все работники разделены на категории по стажу: 1 категория — стаж менее 3 месяцев (испытательный срок); 2 категория — стаж от 3 месяцев до 1 года; 3 категория — стаж от 1 года до 3 лет; 4 категория — стаж свыше 3 лет.

В премиальных системах предусматривается также возмож ность депремирования. Например, возможен вариант введения коэффициента упущений (Ку) в работе и соответственно вычет из ма териального вознаграждения (переменной части заработной платы) по следующей схеме. • нарушение трудовой дисциплины (опоздание и т. п. ) 0, 05 -0, 15; • невыполнение месячных и квартальных планов, а также оперативных заданий руководства 0, 1 — 0, 25; • низкое качество и грубые ошибки в работе 0, 3— 0, 4; • упущения в работе, повлекшие моральный и материальный ущерб организации 0, 5 — более 0, 5. Тогда индивидуальный доход (ИД) рассчитывается по формуле: ИД = Оклад + Переменная часть вознаграждения (1 — KJ ) + Социальный пакет.

4. Социальные льготы как форма неденежного стимулирования сотрудников

Социальные льготы Призваны привлекать и удерживать высокопрофессиональных сотрудников, побуждать их к производительному труду, создавать благоприятной общественное мнение об организации

Подходы к распределению социальных льгот 1. традиционный (всем сотрудникам предлагается четко определенный набор льгот и компенсаций независимо от их статуса, стажа, потребностей, вклада в дела компании). 2. гибкая система (работники выбирают из широкого набора дополнительных льгот те, которые им больше нужны, исходя из определенной в соответствии с должностью работника суммы). 3. к зарплате сотрудника прибавляется определенная сумма, которая обозначается как целевая, используемая для получения дополнительных социальных льгот. 4. дифференцированный (размер социального пакета дифференцируется в зависимости от категории сотрудников, их стажа работы, от личного вклада в конечные результаты деятельности организации). 5. принцип смешанного (с участием самого работника) долевого финансирования социальных программ, когда деньги в корпоративные фонды социальных программ поступают как из средств компании, так и путем удержания определенных сумм из доходов работников, формируя его личный социальный счет (подобно пенсионному).

При реформировании социальных программ следует учитывать следующие правила: 1. обязательно предоставлять своим сотрудникам льготы, установленные законодательством; 2. формировать более привлекательный пакет социальных льгот, чем у компаний-конкурентов, с целью удержания высококвалифицированного персонала в организации; 3. учитывать мотивационные предпочтения персонала на основе проведенной диагностики потребностей сотрудников; 4. обосновывать значимость предоставляемых предприятием социальных услуг в процессе мотивации труда; 5. льготы легко предоставить, но очень трудно отменить, так как даже частичная отмена льгот, как правило, вызывает сильное недовольство в трудовом коллективе; 6. необходимо придерживаться принципа экономической целесообразности; 7. проводить активную политику информирования всех работников о механизмах, правилах и выгодах, предоставляемых социальными программами, чтобы повысить объективность оценки

Рекомендации по оптимизации системы социальных льгот: 1 рекомендация. В корпоративной социальной программе нужно выделить два самостоятельных блока: 1. общие (базовые) льготы; 2. переменные (дифференцированные) льготы.

Пакет общих льгот распространяется на всех сотрудников ком пании (медицинское страхование, страхование жизни, пенсионное обеспечение, страхование от несчастных случаев) в рамках суще ствующего законодательства и нацелен на обеспечение работни кам компании необходимого и достаточного уровня медицинского обслуживания, гарантий защищенности при возникновении не предвиденных обстоятельств и повышения уровня возмещения ут раченного заработка при выходе на пенсию.

Набор переменных дополнительных льгот по дифференцирован ной системе может определяться в зависимости от таких условий, как: • категория персонала, его должностной уровень, характер деятельности; • результат аттестации, оценка личного вклада сотрудника в дела организации; • стаж работы в компании; • принадлежность к определенным защищаемым группам персонала.

Пример дифференциации льгот в зависимости от категории (статуса) сотрудников в компании. Структура персонала включает следующие категории сотрудников: топ-менеджмент, менеджмент среднего уровня, специалисты; обслуживающий персонал.

Топ-менеджмент: • медицинское страхование + страхование для членов семей (страховая программа VIР); • оплата питания (обеды, ужины, буфет) категории VIP; • оплата расходов по использованию служебного автомобиля с водителем; • предоставление мобильных аппаратов и оплата мобильных переговоров в пределах сумм для категории VIP; • отдельный просторный кабинет; • гибкий рабочий график; • аренда квартиры; • организация отпуска (бесплатное проживание в 5 -звездочном отеле); • дополнительный отпуск; • оплата абонементов для занятий в фитнес-клубе, бассейне; • оплата транспортных расходов (авиаперелеты 1 -м классом, СВ на железнодорожном транспорте); • оплата зарубежных стажировок, программ МВА, курсов повышения квалификации.

Средний управленческий персонал: • медицинское страхование + страхование для членов семей (страховая программ 2 -й категории); • оплата питания (обеды) обычной категории; • оплата мобильных телефонных переговоров (телефонные аппараты приобретаются сотрудниками за свой счет); • оплата расходов по использованию служебной машины в случае производственной необходимости; • некоторым категориям (по решению руководства компании) полная или частичная оплата обучения (программ МВА, курсов повышения квалификации) при условии заключения дополнительного договора (в пределах 500 долл. ); • некоторым категориям менеджеров данного уровня предоставление отдельного кабинета; • оплата участия в корпоративных спортивно-досуговых мероприятиях (в пределах, например, 300 долл. в год); • частичные льготы при организации отпуска (например, в пределах 500 долл. ).

Специалисты: • медицинское страхование сотрудника; • оплата питания (обеды) обычной категории; • некоторым категориям сотрудников, чья работа носит разъездной характер, оплата мобильных телефонных переговоров (телефонные аппараты приобретаются за свой счет); • оплата транспортных расходов (проездные, автомобиль) только в случае служебной необходимости; • некоторым категориям специалистов (по решению руководства) оплата обучения на курсах повышения квалификации (в пределах 300 долл. ); • ценные подарки к праздникам и юбилеям сотрудника (на сумму 80 -150 долл. ); • оплата спортивно-досуговых мероприятий (в пределах 200 долл. в год); • частичные льготы при организации отпуска (в пределах 300 долл. ).

Обслуживающий персонал: • медицинское страхование (страховая программа 3 -й категории); • оплата питания (обеды) обычной категории; • подарки к праздникам и юбилейным датам сотрудника (на сумму 50 -100 долл. ); • участие лучших сотрудников в корпоративных мероприятиях; • материальная помощь к отпуску (в размере ежемесячного оклада).

Рекомендации по оптимизации системы социальных льгот: 2 рекомендация введение элементов системы гибких социальных выплат (метод «кафетерия» ), когда, в отличие от традиционного подхода, работникам предоставляются не фиксированные виды услуг по принципу «уравниловки» , а возможность самостоятельно выбрать в установленных пределах тот пакет, который для них наиболее актуален и предпочтителен

Пример: Размер социального пакета определяется суммой баллов, которые начисляются работникам за хорошую работу (набравшие более 100 баллов получают право выбирать льготы из предлагаемого набора), или фиксированной денежной суммой в зависимости от занимаемой должности. Работник имеет право получить данную сумму не в денежном выражении, а в виде социальных льгот.

5. Нематериальное стимулирование персонала

Нематериальное стимулирование персонала, ориентировано на активизацию внутренней мотивации человека как личности. К нематериальным стимулам относятся: • создание комфортных условий высокопроизводительного труда; • стимулирование свободным временем; • улучшение микроклимата в коллективе; • продвижение по службе; • признание заслуг и достижений в труде; • обогащение содержания трудового процесса.

Классическими приемами обогащения труда считаются: • расширение работы или круга задач; • разнообразие работы или круга задач; • работа в автономных группах; • гибкое рабочее время; • «телеработа» ; • делегирование полномочий; • ротация.

Качество трудовой жизни определяется как степень удовлетво рения работниками личных потребностей посредством работы в дан ной организации. Сущность концепции качества трудовой жизни заключается в определении совокупности показателей, характери зующих организационные, социально-экономические и психоло гические условия труда, и оценке их влияния на конечные резуль таты производства. Практическая реализация концепции качества трудовой жизни находит выражение в разработке и внедрении эф фективной системы управления человеческими ресурсами.

Анализ к ► Фонд бизнес-процессов оплаты труда • ■ Анализ и оценка долж ностей (внутрифир менная шкала уровней) ‘ ■ Определение среднего размера зарплаты для каждогоуровня Контроль затрат и политика пересмотра зарплаты ‘ ■ Определение диапа зона базовых окладов для каждого уровня « Анализ зарплаты на рынке труда — — • . ‘ ■ Определение индивиду альных надбавок, бону сов, премий, бенефитов 4 Оценка работы -аттестация — »- ~^~- ‘— ~<~~. ™ ™. '' Разработка I докум ентов Механизм разработки системы оплаты труда