Тема 4. Счета бухгалтерского учета.ppt

- Количество слайдов: 35

Тема 4. Счета бухгалтерского учета 4. 1. Строение счета 4. 2. Классификация счетов 4. 3. Метод двойной записи 4. 4. Влияние хозяйственных операций на баланс 4. 5. Оборотные ведомости

4. 1. Строение счета Для управления хозяйственным процессом и осуществления контроля необходимо иметь показатели движения средств предприятия. Получение сведений о движении средств осуществляется с помощью бухгалтерских счетов. Счет - способ группировки и текущего отражения изменений, происходящих в средствах предприятия. На каждый вид хозяйственных средств и их источников открывается отдельный счет. Отражение операций на счетах ведется в денежном измерителе.

. Счет (наименование) Д К")

Счет представляет собой таблицу. Т-образная учебная форма (бухгалтерский самолетик). Счет (наименование) Д К

- разность между итогами дебета и кредита счета.")

Элементы счета: • Начальный остаток (сальдо) - разность между итогами дебета и кредита счета. • Обороты – сумма хозяйственных операций по одной стороне счета – дебетовый и кредитовый; • Конечный остаток может быть дебетовым, если итог дебета превышает итог кредита, или кредитовым, если итог кредита больше итога дебета. При равенстве итогов остатка на будет. Конечный остаток записывается по той стороне, где он образовался.

4. 2. Классификация счетов

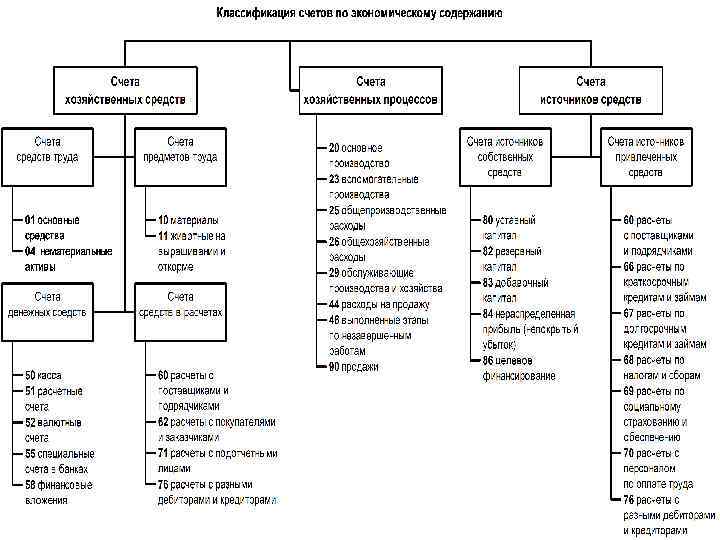

По экономическому содержанию счета: I. Счета учета хозяйственных средств – предназначены для учета")

1) По экономическому содержанию счета: I. Счета учета хозяйственных средств – предназначены для учета состава и движения хозяйственных средств; II. Счета хозяйственных процессов предназначены для наблюдения за движением средств в хозяйственных процессах (снабжение, производство, реализация). III. Счета источников средств

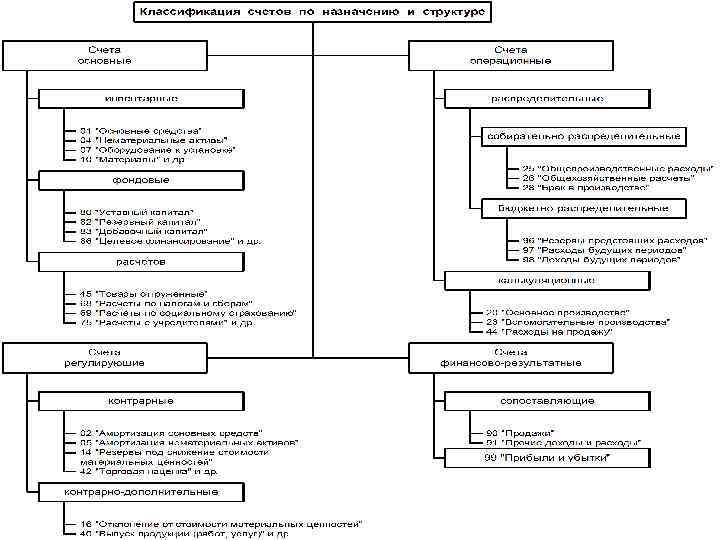

Классификация счетов по назначению и структуре I. Основные счета предназначены для учета и")

2) Классификация счетов по назначению и структуре I. Основные счета предназначены для учета и контроля за наличием и движением средств и их источников, то есть основы хозяйственной деятельности предприятия, а также состояние расчетов с дебиторами и кредиторами. А) Инвентарные (активные) - предназначены для учета средств труда, предметов труда, денежных ресурсов и т. п. Б) Фондовые (пассивные) - используются для наблюдения и контроля за состоянием и изменением источников формирования собственных средств предприятия. В) Счета расчетов - предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия. Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов, и информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

оценки средств, показанных на")

II. Регулирующие счета применяются для характеристики объектов учета, корректирования (уточнения) оценки средств, показанных на основных счетах. А) Дополнительными называются счета увеличивающие (дополняющие) оценку средств, указанную на регулируемом счете. В плане счетов 2000 г. такие счета отсутствуют. Б) Контрарными называются счета уменьшающие оценку средств, указанную на регулируемом счете. (02, 05) В) Контрарно-дополнительные – в зависимости от ситуации.

III. Операционные – отражают расходы, связанные с осуществлением хозяйственных операций, процессов заготовления, производства, реализации продукции. А) Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учета затрат и контроля за их распределением между объектами калькуляции или отчетными периодами, с целью правильного определения себестоимости работ. 1) Собирательно-распределительные счета используются в учете для отражения затрат в отчетном периоде по определенному хозяйственному процессу, которые нельзя отнести на конкретный объект, а подлежат распределению между отдельными объектами учета. (25, 26, 28) 2) Бюджетно-распределительные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между бюджетами соответствующих периодов и включения их в показатели хозяйственной деятельности того периода, к которому они относятся (независимо от времени их возникновения). Б) Калькуляционные счета предназначены для учета фактических затрат и определения себестоимости произведенной продукции и выполненных работ.

счета служат для определения результатов производственно-хозяйственной деятельности. Результат хозяйственной деятельности определяется")

IV. Финансово-результатные (сопоставляющие) счета служат для определения результатов производственно-хозяйственной деятельности. Результат хозяйственной деятельности определяется путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам.

По объему учитываемых хозяйственных операций: 1. Синтетические – счета бухгалтерского учета, предназначенные для")

3) По объему учитываемых хозяйственных операций: 1. Синтетические – счета бухгалтерского учета, предназначенные для учета наличия и движения средств предприятия, их источников и совершаемых процессов в обобщенном виде. Ведут только в денежном выражении. Содержание синтетических счетов раскрывают данные аналитических счетов. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. 2. Аналитические – счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении средств и их источников, содержащейся в синтетических счетах. Они открываются в развитие определенного синтетического счета в разрезе его видов, частей, статей, и где это требуется, с оценкой информации в натуральном, трудовом и денежном выражении. 3. К счетам синтетического учета, имеющим несколько групп аналитических счетов, открывают субсчета. Субсчета необходимы для получения укрупненных показателей для анализа и составления баланса. Субсчет является промежуточным звеном между синтетическим счетом и открытыми к нему аналитическими счетами.

По отношению к балансу 1. Балансовые: А) Активные; Б) Пассивные; В) Активно-пассивные; 2.")

4) По отношению к балансу 1. Балансовые: А) Активные; Б) Пассивные; В) Активно-пассивные; 2. Забалансовые. А) Депозитивно-имущественные; Б) Контрольные; В) Условных прав и обязательств.

по составу и размещению.")

Активные счета • Предназначены для учета хозяйственных средств (имущество предприятия) по составу и размещению. • В активных счетах начальный остаток конкретного вида средств отражается по дебету и характеризует остаток средств на отчетную дату. Хозяйственные операции по увеличению средств отражаются по дебету счета, а по уменьшению средств – по кредиту счета. Остаток по этим счетам отражается в активе баланса.

+ Увеличение средств (Об. Д) Конечный остаток")

Схема активного счета Д Начальный остаток (Сн) + Увеличение средств (Об. Д) Конечный остаток (СК) = Начальный остаток (Сн) +Увеличение средств (Об. Д) – – Уменьшение средств (Об. К) К ― Уменьшение средств (Об. К)

Задание. Счет 50 «Касса» Д К Сн = 1000 р. Об. Д = 50 000 р. Ск = ? Об. К = 20 000 р.

Пассивные счета • Предназначены для учета источников образования имущества и их назначения. • В пассивных счетах начальный остаток конкретного вида источников средств отражается по кредиту, хозяйственные операции, вызывающие увеличение этих источников – по кредиту, хозяйственные операции, вызывающие уменьшение источников – по дебету.

Начальный остаток (Сн)")

Схема пассивного счета Д К ― Уменьшение источников средств (Об. Д) Начальный остаток (Сн) + Увеличение источников средств (Об. К) Конечный остаток (Ск) = Начальный остаток (Сн) + Увеличение средств (Об. К) – Уменьшение средств (Об. Д)

Задание. Счет 70 «Расчеты по оплате труда» Д К Сн = 20 000 р. Об. Д = 20 000 р. Об. К = 100 000 р. Ск = ?

Активно-пассивные счета • Предназначены для учета имущества и источников образования имущества, движения средств в расчетах и обязательств по расчетам, т. е. дебиторской и кредиторской задолженности. • В активно-пассивных счетах начальный остаток может быть дебетовым и кредитовым одновременно, или только дебетовым, или только кредитовым. Уменьшать дебиторскую задолженность за счет кредиторской или наоборот запрещается, т. к. это искажает реальное состояние расчетов. • По дебету активно-пассивного счета отражаются хозяйственные операции, вызывающие увеличение дебиторской и уменьшение кредиторской задолженности, по кредиту – операции, вызывающие увеличение кредиторской задолженности и уменьшение дебиторской задолженности. • Конечный остаток в активно-пассивном счете может быть дебетовым, кредитовым, дебетовым и кредитовым одновременно или равным нулю.

(дебиторская задолженность) Начальный остаток (кредиторская")

Схема активно-пассивного счета Д К Начальный остаток (Сн. Д) (дебиторская задолженность) Начальный остаток (кредиторская задолженность) (Сн. К) + Увеличение дебиторской задолженности (Ув. Д) + Увеличение кредиторской задолженности (Ув. К) – Уменьшение кредиторской задолженности (Ум. К) – Уменьшение дебиторской задолженности (Ум. Д) Конечный остаток (дебиторская задолженность) (Ск. Д)= Начальный остаток (дебиторская задолженность) (Сн. Д) + Увеличение дебиторской задолженности (Ув. Д) – Уменьшение дебиторской задолженности (Ум. Д) Конечный остаток (кредиторская задолженность) (Ск. К) = Начальный остаток (кредиторская задолженность) (Сн. К) + Увеличение кредиторской задолженности (Ув. К) – Уменьшение кредиторской задолженности (Ум. К)

Задание. Счет 76 «Расчеты с прочими дебиторами и кредиторами» Д К Сн. Д = 20 000 р. Сн. К = 50 000 р. Ув. Д = 70 000 р. Ув. К = 150 000 р. Ум. К = 100 000 р. Ум. Д = 30 000 р. Ск. Д = ? Ск. К = ?

4. 3. Метод двойной записи заключается в следующем: всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться дважды – в дебет одного счета и в кредит другого. Причем записи на счетах производятся таким образом, что дебет одного счета может быть взаимосвязан с кредитом одного или нескольких счетов, а кредит одного счета с дебетом одного или нескольких счетов в одинаковых суммах. Взаимная связь между счетами, возникающая при двойной записи, называется корреспонденцией счетов, а счета, между которыми возникает такая связь, называются корреспондирующими счетами. Практически корреспонденция счетов оформляется бухгалтерской записью или проводкой. Проводки пишутся на документах, в регистрах. Проводка отражает факт совершения хозяйственной операции.

4. 4. Влияние хозяйственных операций на баланс Возникающие в процессе деятельности предприятия хозяйственные операции не нарушают равенства итогов актива и пассива, в то время как суммы статей, а также валюта баланса могут меняться. Это объясняется тем, что всякая операция затрагивает две статьи баланса (как минимум), причем они могут находиться одновременно с одной стороны баланса или быть по разные стороны.

Влияние хозяйственных операций на баланс Типы Влияние операций на баланс операций I Вызывают изменения в активе баланса, не меняя его итога (валюты) Обозначение изменений баланса A + Х – Х = П II Вызывают изменения только в пассиве баланса, не меняя его итога П + Х – Х = А III Поступление средств в хозяйство равновеликое увеличение актива пассива Выбытие средств из хозяйства равновеликое уменьшение актива пассива баланса – и А + Х = П + Х – и А – Х = П – Х IV А – итог актива баланса (валюта); П – итого пассива баланса (валюта); Х – изменения баланса под влиянием хозяйственной операции.

Влияние хозяйственных операций на баланс Приводи т в движени е Изменен ие актива Изменен ие пассива 1 тип Имуществ о предприят ия Увеличени е и уменьшен ие - Изменен ие валюты баланса 2 тип 3 тип 4 тип Источники Имущество и имущества источники (растут) источники (снижаются) - Увеличение сумму хозяйственной операции Увеличение и сумму уменьшени хозяйственной е операции Увеличение сумму хозяйственной операции на Уменьшение на сумму хозяйственной операции

Наименование показателя 2 Н а 20 г. 3 На 31 декабря 20 г. 4 20 г. 5 АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Результаты исследований и разработок Основные средства Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы Итого по разделу I II. ОБОРОТНЫЕ АКТИВЫ Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность Финансовые вложения Денежные средства Прочие оборотные активы Итого по разделу II БАЛАНС

Наименование показателя 2 Н а 20 г. 3 На 31 декабря 20 г. 4 20 г. 5 ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Собственные акции, выкупленные у акционеров Переоценка внеоборотных активов Добавочный капитал (без переоценки) Резервный капитал ( )7 ( ) ( Нераспределенная прибыль (непокрытый убыток) Итого по разделу III IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Отложенные налоговые обязательства Резервы под условные обязательства Прочие обязательства Итого по разделу IV V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Кредиторская задолженность Доходы будущих периодов Резервы предстоящих расходов Прочие обязательства Итого по разделу V БАЛАНС )

Задание. Определить тип хозяйственной операции и составить проводки: 1. Из кассы перечислены денежные средства на расчетный счет; 2. Начислен налог на прибыль; 3. Приобретены материалы у поставщика; 4. С расчетного счета выплачена заработная плата.

4. 5. Оборотные ведомости Осуществление принципа тождества данных аналитического учета, оборотам и остаткам по счетам синтетического учета на первое число каждого месяца реализуется посредством составления оборотных ведомостей по счетам синтетического и аналитического учета. Оборотная ведомость представляет собой таблицу, в которую записывают наименования и номера счетов, суммы начального сальдо по каждому счету (дебетового или кредитового), суммы оборотов по дебету и кредиту и выводится конечное сальдо (дебетовое или кредитовое). Оборотная ведомость составляется в конце месяца и регистрирует обороты и остатки по всем работающим счетам.

Пример оборотной ведомости Код счета 1 10 50 51 60 70 80 Наименован ие счетов 2 Материалы Касса Расчетный счет Расчеты с поставщика ми Расчеты по оплате труда Уставный капитал Итого Сальдо на начало месяца (тыс. руб. ) Д К 3 4 200 50 Сальдо на конец Оборот за месяца (тыс. руб. ) Д 5 200 300 К 6 100 250 Д 7 300 100 К 8 - 50000 42000 9000 - 600 5000 13100 8700 250 300 1000 400 1250 400 55750 9400

В оборотной ведомости по синтетическим счетам по итогу должно быть три пары равенств: 1. Остатки на начало отчетного периода по дебету и кредиту. 2. Обороты по дебету и кредиту. 3. Остатки на конец отчетного периода по дебету и кредиту.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. приказом")

4. 6. План счетов (фрагмент) План счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. приказом Минфина РФ от 31. 10. 2000 № 94 н) Вид счета по Наименование Субсчет по назначению № отношению к счета номер и наименование и структуре балансу 1 2 3 4 5 Раздел I Внеоборотные активы основной Основные средства 01 активный По видам основных средств (инвентарный) Амортизация регулирующий 02 пассивный основных средств (контрарный) Доходные вложения основной По видам материальных 03 активный в материальные (инвентарный) ценностей ценности По видам нематериальных активов и по расходам на Нематериальные основной 04 активный научно-исследовательские, активы (инвентарный) опытно-конструкторские и технологические работы

5 06")

1 Амортизация нематериальных активов 2 05 3 пассивный 4 Регулирующи й (контрарный) 5 06 Оборудование к установке 07 активный Вложения во внеоборотные активы 08 активный Отложенные налоговые активы 09 активный основной (инвентарный) 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств операционный 4. Приобретение объектов (калькуляцион основных средств ный) 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных регулирующий (контрарный)

Тема 4. Счета бухгалтерского учета.ppt