Прибыль предприятия.ppt

- Количество слайдов: 21

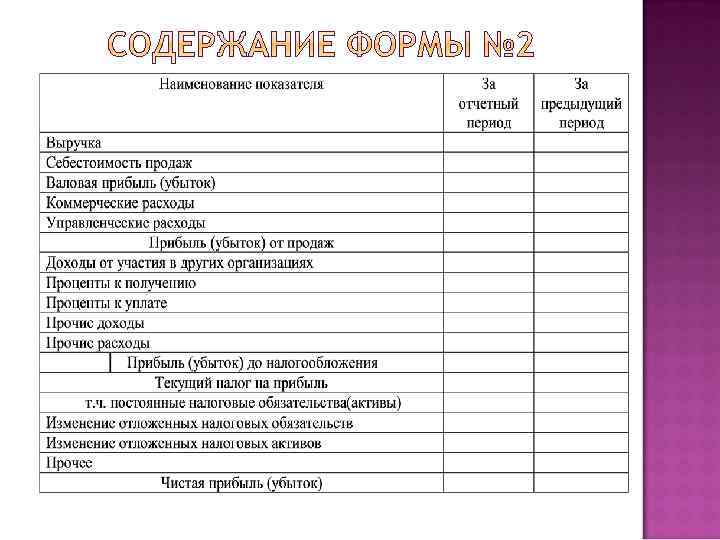

ТЕМА 4 ПРИБЫЛЬ ПРЕДПРИЯТИЯ 1. Экономическая сущность и функции прибыли 2. Управление прибылью

ПРИМЕНЯЕМЫЕ ПОДХОДЫ Экономический • Прибыль – это разница между имущественным состоянием организации на конец и начало отчетного периода • Это результат работы капитала Бухгалтерский • Прибыль – это превышение доходов над расходами • Этот результат реализации

")

ДОХОДЫ Это увеличение экономических выгод в результате поступления денежных средств, иного имущества и (или) погашения обязательств, приводящее к увеличению капитала ДОХОДЫ Доходы от обычных видов деятельности Прочие доходы

ПРОЧИЕ ДОХОДЫ операционные внереализацион доходы ные доходы чрезвычайные доходы

СОСТАВ ДОХОДОВ ОПРЕДЕЛЯЕТСЯ ПБУ 9/99 Прочие поступления Операционными доходами являются: поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

СОСТАВ ДОХОДОВ ОПРЕДЕЛЯЕТСЯ ПБУ 9/99 Прочие поступления Внереализационными доходами являются: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

СОСТАВ ДОХОДОВ ОПРЕДЕЛЯЕТСЯ ПБУ 9/99 Прочие поступления Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п. ): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

1. Прибыль является критерием и показателем эффективности функционирования коммерческой организации 2. Стимулирующая функция 3. Прибыль является источником формирования доходов бюджетов различных уровней

Прибыль от обычной деятельности По видам деятельност и Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности

Прибыль от продаж По источникам формирования Прибыль от реализации имущества Внереализаци онная прибыль

= В - VC Валовая прибыль ВПр = В –")

Маржинальная прибыль МП (МД) = В - VC Валовая прибыль ВПр = В – С/С пр. По порядку формирования НРЭИ (EBIT) НРЭИ = Пр до НО + ФИ Прибыль до налогообложения Пр до НО = Пр от пр. + Прочие Ди. Р Чистая прибыль ЧП = Пр до НО – Н на Пр

По периодичности получения Регулярная прибыль Чрезвычайная прибыль

")

По характеру использования Прибыль направленная на потребление Прибыль направленная на накопление (капитализированная)

1. 2. Оценка финансовых результатов Анализ финансовых результатов (анализ ПР до НО в разрезе слагаемых, факторный анализ прибыли от продаж, анализ прочих финансовых результатов, анализ рентабельности, CVP – анализ (взаимосвязь затрат, объема продукции и прибыли) 3. 4. Планирование финансовых результатов с учетом выявленных резервов и прогнозов Контроль и регулирование финансовых результатов

1. Воздействие на факторы ФХД, приводящих к росту доходов 2. Воздействие на факторы ФХД, приводящих к росту расходов

1. 2. 3. 4. 5. 6. 7. Оценка и анализ выполнения плановых заданий и динамики продаж Оценка и анализ ритмичности производства и продаж Оценка достаточности и эффективности диверсификации производства Оценка эффективности ценовой политики Оценка влияния различных факторов на изменение выручки Оценка критического объема продаж И т. п.

1. 2. Маркетинговая служба Финансовая служба Обоснование разумной ценовой политики 2. Оценка целесообразности и экономической эффективности новых источников доходов 3. Контроль за соблюдением требуемого уровня рентабельности действующих и новых производств 1.

1. Прямой метод В = ОНП н. п. + ТП – ОНП к. п. Пр. РП = В – С/С РП (Пр = Пр на н. п. + Пр в ТП – Пр на к. п. ) 2. Аналитический метод

1. 2. 3. 4. 5. 6. Определяется базовая рентабельность Рассчитывается изменение себестоимости в планируемом периоде Определяется влияние изменения ассортимента и качества Определяется влияние изменения цен Суммируется влияние всех факторов и корректируется базовая рентабельность Учитывается изменение прибыли в остатках ГП

Прибыль предприятия.ppt