Тема 4. Порядок назначения и производства судебно-бухгалтерской экспертизы

lekciya_4-sbe.pptx

- Размер: 288.2 Кб

- Автор: Екатерина Маслова

- Количество слайдов: 152

Описание презентации Тема 4. Порядок назначения и производства судебно-бухгалтерской экспертизы по слайдам

Тема 4. Порядок назначения и производства судебно-бухгалтерской экспертизы (СБЭ) 1. Подготовка и назначение экспертизы.

Тема 5. Порядок назначения и производства судебно-бухгалтерской экспертизы (СБЭ) 2. Постановление о назначении экспертизы. Требования к формированию задания эксперту 3. ОСОБЕННОСТИ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ В АРБИТРАЖНОМ ПРОЦЕССЕ 4. ОСОБЕННОСТИ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ В УГОЛОВНОМ ПРОЦЕССЕ

Тема 4. Порядок назначения и производства судебно-бухгалтерской экспертизы (СБЭ) 4. Судебно-бухгалтерская экспертиза в уголовном процессе: на предварительном следствии и дознании и в суде по уголовным делам. Назначение и проведение СБЭ при рассмотрении дел в арбитражном суде по гражданским делам. Участие в предварительном расследовании дел адвоката. . Назначение экспертиз при осуществлении налогового контроля.

1. Основания назначения экспертизы

Судебно-бухгалтерская экспертиза может назначаться на предварительном расследовании дел, а также при рассмотрении их в суде.

Чаще она назначается при расследовании уголовных дел, в ходе которого следователь или лицо, ведущее дознание, обязаны раскрыть преступление и на основании собранных по делу доказательств установить лиц, виновных в его совершении, и определить сумму причиненного ими ущерба предприятиям, кооперативам, общественным организациям или отдельным гражданам, предпринимателям.

Надобность в судебно-бухгалтерской экспертизе возникает в связи с необходимостью специальных познаний в отрасли бухгалтерского учета, контроля и анализа хозяйственной деятельности, всестороннего и объективного исследования фактических обстоятельств дела.

От своевременного и правильного проведения экспертизы зависит завершение расследования дел в установленные сроки.

Соблюдение норм криминально-процессуального законодательства при назначении и проведении судебно-бухгалтерской экспертизы, правильное использование следователем данных экспертизы содействуют раскрытию преступления, установлению действительных размеров причиненного ущерба и их взысканию с виновных, принятию необходимых профилактических мероприятий по сохранности собственности.

Вопрос о назначении судебно-бухгалтерской экспертизы решается следователем в каждом отдельном случае в зависимости от обстоятельств дела. Нередко следственные органы назначают экспертизу даже в тех случаях, когда достаточно проведения ревизии финансово-хозяйственной деятельности предприятия, что приводит к неправильному использованию данных бухгалтерского учета в объективном решении дел.

Экспертиза не имеет юридических прав подменять ревизию, собирать данные, которые будут иметь субъективный характер, что является нарушением демократических принципов в расследовании дел.

Судебно-бухгалтерские экспертизы назначаются, как правило, в следующих случаях: • когда результаты проведенной ревизии противоречат материалам расследуемого дела и для изучения противоречий и установления истины необходимо проведение экспертизы;

Судебно-бухгалтерские экспертизы назначаются, как правило, в следующих случаях: • если ревизором не приняты для отображения в учете и снижения выявленной недостачи ценностей в подотчете у материально ответственных лиц документы (акты на порчу товаров, расписки на отпуск товаров в долг, накладные на внутреннее перемещение товаров на предприятии по согласованию между материально подотчетными лицами без оформления через бухгалтерию и т. п. );

Судебно-бухгалтерские экспертизы назначаются, как правило, в следующих случаях: • когда есть обоснованное ходатайство обвиняемого о назначении судебно-бухгалтерской экспертизы;

Судебно-бухгалтерские экспертизы назначаются, как правило, в следующих случаях: • в случаях наличия противоречия в выводах первичной и повторной ревизий; • при использовании ревизором для определения материального ущерба сомнительной методики; • если такая необходимость вызвана выводами другого вида экспертизы.

2. Постановление о назначении экспертизы. Требования к формированию задания эксперту

Следователь, • который пришел к выводу о необходимости проведения судебно-бухгалтерской экспертизы, составляет об этом постановление, в котором указывает основания для назначения экспертизы, фамилию эксперта или название экспертного учреждения, которое само избирает эксперта, ставит вопрос на решение экспертизы и прилагает материалы для экспертного исследования (акты ревизии, первичные учетные документы, ведомости инвентаризации, учетные регистры, машинограммы учета и др).

От того, насколько правильно поставлены вопросы на решение экспертизы, зависят полнота исследования и соблюдение сроков проведения экспертизы.

При постановке вопросов на решение экспертизы правоохранительным органам следует придерживаться таких требований: • необходимо четко формулировать вопросы, избегать необоснованных обобщений (например, какие нарушения нормативно-правовых актов допущены в бухгалтерском учете);

При постановке вопросов на решение экспертизы правоохранительным органам следует придерживаться таких требований: • содержание вопросов должно вызывать необходимость экспертного исследования, а не носить справочный характер (какими документами оформляется выдача денег из кассы, кто должен следить за своевременностью предоставления отпусков материально ответственным лицам);

При постановке вопросов на решение экспертизы правоохранительным органам следует придерживаться таких требований: • постановка вопросов должна быть логичной и последовательной, короткой и четкой.

Вопросы справочного характера, если это не касается бухгалтерского учета, следователь может выяснять при допросе обвиняемого и свидетелей, изучении нормативно-справочных документов (инструкций, положений, методик), а также путем разовых консультаций специалистов.

В постановлении о назначении судебно-бухгалтерской экспертизы следователь обязан четко указать, какие материалы предоставляются в распоряжение эксперта.

Содержание материалов, период, за который они изымаются из архивов предприятия, их количество определяются особенностью объекта исследования экспертизой

Очень часто перечень материалов для экспертного исследования составляет предварительно эксперт-бухгалтер и передает следователю для обеспечения их своевременного сбора

В отличие от других видов судебных экспертиз (криминалистических, фототехнических, товароведческих, технических, зоотехнических), у которых к моменту их назначения объекты экспертного исследования полностью определились, при назначении судебно-бухгалтерской экспертизы такой определенности нет, так как она исследует сложные объекты хозяйственной деятельности, характеризующие в комплексе экономические процессы.

Важную роль в расследовании уголовного дела имеет время назначения судебно-бухгалтерской экспертизы.

Назначение экспертизы в ходе предварительного расследования законом не предусмотрено, поэтому время ее проведения определяет следователь, исходя из конкретных обстоятельств дела.

В ряде случаев постановление о назначении судебно-бухгалтерской экспертизы выносится следователем еще до того, как собраны необходимые документы, выяснены обстоятельства, которые необходимо учесть эксперту для составления своего вывода.

Факты, установленные следователем после получения вывода эксперта, часто вызывают необходимость уточнить выводы эксперта-бухгалтера, что приводит к проведению дополнительной или повторной экспертизы.

Опоздание с назначением экспертизы затрудняет проверку фактов, установленных экспертом, не дает возможности следователю использовать выводы эксперта при проведении следственных действий, оттягивает сроки рассмотрения дела.

Поскольку судебно-бухгалтерская экспертиза в основном проводится после ревизии, то она назначается сразу же после окончания ревизии. Отсюда основной задачей следователя в подготовке к назначению экспертизы является решение вопроса о проведении ревизии финансово-хозяйственной деятельности, если раньше она не была проведена.

В зависимости от обстоятельств конкретного уголовного дела судебно-бухгалтерская экспертиза может быть назначена до привлечения лица к ответственности как обвиняемого, а также после этого юридического акта (объявления постановления о привлечении к ответственности, утвержденного прокурором).

Решая этот вопрос, следователь должен учитывать, что исследование экспертом-бухгалтером хозяйственных операций связано с установлением их правомерности по данным бухгалтерского учета, ведение которого осуществлялось лицом, привлеченным потом к уголовной ответственности. Эти обстоятельства и обусловливают активную роль обвиняемого в ходе проведения судебно-бухгалтерской экспертизы.

Пояснения обвиняемого очень важны при исследовании документов, которые инкриминируются ему как правонарушения. Игнорирование пояснений обвиняемого в процессе проведения судебно-бухгалтерской экспертизы может привести к ошибочным выводам эксперта с последующим отклонением его выводов, назначению по делу дополнительной или повторной экспертизы

Нельзя также не учитывать ходатайство обвиняемого при назначении экспертизы в части постановки перед экспертом дополнительных вопросов, ответ на которые имеет существенное значение для правильного расследования возбужденного дела. Такая процедура обусловлена процессуальным законодательством с целью соблюдения прав обвиняемого.

Демократизация законодательства и юридическая практика предусматривают участие обвиняемого в назначении экспертизы. Обвиняемый, ознакомившись с постановлением, может возбудить ходатайство о внесении дополнительных вопросов на решение экспертизы.

Рассмотрение этого ходатайства целесообразно сделать с участием эксперта-бухгалтера, так как следователь не всегда имеет достаточные профессиональные знания по бухгалтерскому учету, контролю и анализу хозяйственной деятельности.

3. ОСОБЕННОСТИ СУДЕБНО-БУХГАЛТЕРСК ОЙ ЭКСПЕРТИЗЫ В АРБИТРАЖНОМ ПРОЦЕССЕ

Целью деятельности арбитражных судов является контроль правильного применения норм гражданского, налогового и иных отраслей законодательства.

Суды дают правовую оценку действиям (бездействию) сторон арбитражного процесса. Чаще всего для вынесения справедливого решения суду достаточно установить имевшие место факты. Для этого в качестве доказательств по делу исследуются договоры, распорядительные, первичные и иные документы, показания свидетелей.

Когда для вынесения судебного решения требуется уяснить сущность экономического события, указанных выше доказательств бывает недостаточно.

Судья арбитражного суда — юрист по образованию не всегда может правильно оценить экономическую сторону спорных правоотношений.

В этом случае появляется необходимость привлечения к участию в арбитражном процессе эксперта в области экономики, финансов, бухгалтерского учета и т. д.

Основания для назначения экспертизы

В хозяйственных спорах часто возникает необходимость определения размера задолженности между сторонами сделки или величины причиненного ущерба.

В Постановлении Президиума ВАС РФ от 30 ноября 1999 г. N 7462/98 рассматривалась другая ситуация. Коммерческий банк открыл акционерному обществу кредитную линию, однако в связи с неуплатой процентов договор расторг и предъявил иск о взыскании задолженности. Кредитование осуществлялось с нарушением действующих правил — без открытия отдельного ссудного счета.

Более того, истец и ответчик, доказывая правомерность своих требований, представили в суд «взаимоисключающие аудиторские заключения». Без уяснения сущности финансовых потоков невозможно было вынести обоснованное судебное решение.

Аналогичные задачи ставятся перед судебно-бухгалтерской экспертизой и при рассмотрении налоговых споров.

Спор между компанией, входящей в один из крупнейших международных холдингов, и налоговым органом. Компания занималась маркетингом и реализацией продукции другой компании, входящей в тот же холдинг, причем продукция реализовывалась покупателям на основании агентского договора.

На этом основании налоговый орган доначислил компании налог на прибыль, исключив из расчета налоговой базы сумму процентов по кредитам. Выручка от покупателей поступала агенту ежедневно, а в соответствии с условиями договора агент перечислял принципалу средства в течение пяти дней со дня получения их от покупателей, и средства перечислялись общей суммой без указания источника (покупателя, договора поставки, счета-фактуры, выставленного агентом, и т. п. ).

В ходе судебно-бухгалтерской экспертизы были применены экономико-математические методы анализа финансовых потоков, которые показали несостоятельность позиции налогового органа.

Постановлени е ФАС Западно-Сибирского округа от 27 января 2005 г. по делу N Ф 04 -9676/2004(7951 -А 81 -19), налоговый орган провел выездную налоговую проверку правильности исчисления и своевременности перечисления предпринимателем Г. налога на доходы физических лиц, страховых взносов в Пенсионный фонд РФ и фонды обязательного медицинского страхования.

Заключение эксперта-бухгалтер а как доказательство

В силу ст. 64 АПК РФ доказательствами по делу являются полученные в предусмотренном АПК РФ и другими федеральными законами порядке сведения о фактах, на основании которых арбитражный суд устанавливает наличие или отсутствие обстоятельств, обосновывающих требования и возражения лиц, участвующих в деле, а также иные обстоятельства, имеющие значение для правильного рассмотрения дела.

В качестве доказательств допускаются заключения экспертов, с учетом того что все доказательства в силу ст. 67 АПК РФ должны быть относимыми, т. е. иметь отношение к рассматриваемому делу. Рассмотрим пример.

Кто может выступать экспертом-бухгалте ром

В соответствии со ст. 55 АПК РФ экспертом в арбитражном суде может являться любое лицо, обладающее специальными знаниями по касающимся рассматриваемого дела вопросам: сотрудник государственного экспертного учреждения, представитель коммерческой (некоммерческой) организации, частное лицо.

Как следует из п. 2 Инструкции по организации производства судебных экспертиз в государственных судебно-экспертных учреждениях системы Министерства юстиции Российской Федерации, экспертиза в рамках арбитражного процесса может быть проведена судебно-экспертным учреждением системы Минюста России.

Кроме того, такие экспертизы могут производить специалисты, не являющиеся штатными сотрудниками этих учреждений, в силу п. 3 Инструкции о производстве судебно-бухгалтерских экспертиз в экспертных учреждениях системы Министерства юстиции СССР

Пунктом 2 Инструкции по организации производства судебных экспертиз в экспертно-криминалистических подразделениях органов внутренних дел Российской Федерации установлено, что в экспертно-криминалистических подразделениях органов внутренних дел производятся экспертизы по уголовным делам и делам об административных правонарушениях.

В то же время подразделение не вправе отказать выдать назначенную судом экспертную оценку по гражданскому или арбитражному делу в связи с отсутствием возможности ее проведения в ином государственном судебно-экспертном учреждении. Нормативными документами не предусмотрена оплата услуг указанных учреждений и подразделений системы Минюста России и МВД России.

В соответствии с п. 2 ст. 55 АПК РФ лицо, которому поручено провести экспертизу, обязано по вызову арбитражного суда явиться в суд и дать объективное заключение по поставленным вопросам. Однако необходимо учитывать, что, поскольку эксперт участвует в судебном процессе на договорной основе (исключение — сотрудник экспертного учреждения), он вправе отказаться от участия в процессе в качестве эксперта.

Основания, в силу которых эксперт не может участвовать в рассмотрении дела и подлежит отводу: • при предыдущем рассмотрении данного дела участвовал в нем в качестве судьи, прокурора, помощника судьи, секретаря судебного заседания, представителя, переводчика или свидетеля. Участие эксперта в предыдущем рассмотрении арбитражным судом данного дела в качестве эксперта — не основание для его отвода;

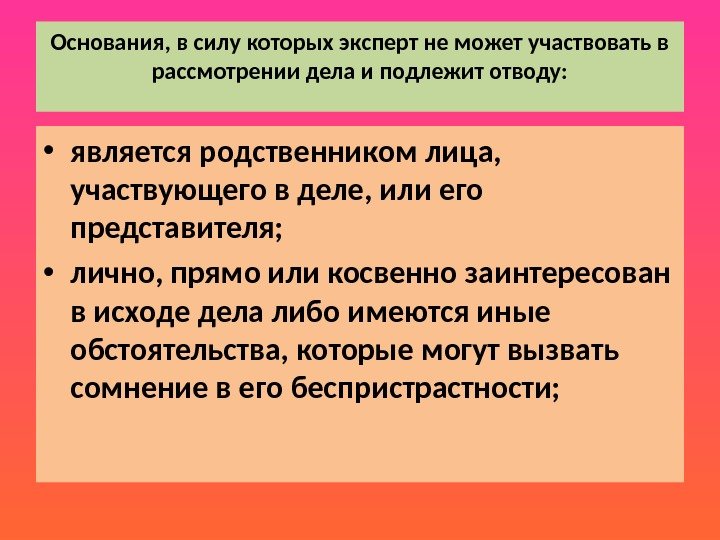

Основания, в силу которых эксперт не может участвовать в рассмотрении дела и подлежит отводу: • является родственником лица, участвующего в деле, или его представителя; • лично, прямо или косвенно заинтересован в исходе дела либо имеются иные обстоятельства, которые могут вызвать сомнение в его беспристрастности;

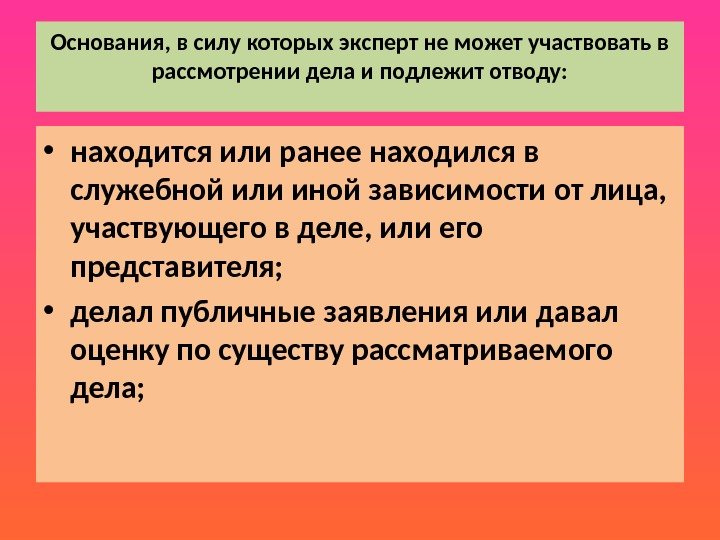

Основания, в силу которых эксперт не может участвовать в рассмотрении дела и подлежит отводу: • находится или ранее находился в служебной или иной зависимости от лица, участвующего в деле, или его представителя; • делал публичные заявления или давал оценку по существу рассматриваемого дела;

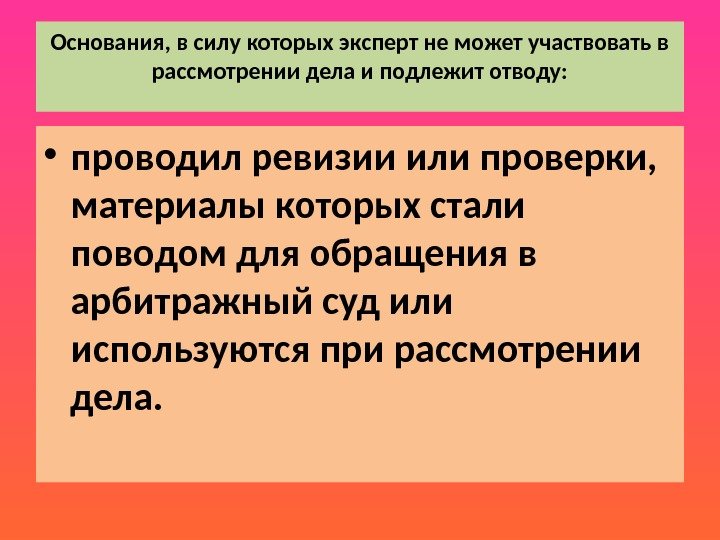

Основания, в силу которых эксперт не может участвовать в рассмотрении дела и подлежит отводу: • проводил ревизии или проверки, материалы которых стали поводом для обращения в арбитражный суд или используются при рассмотрении дела.

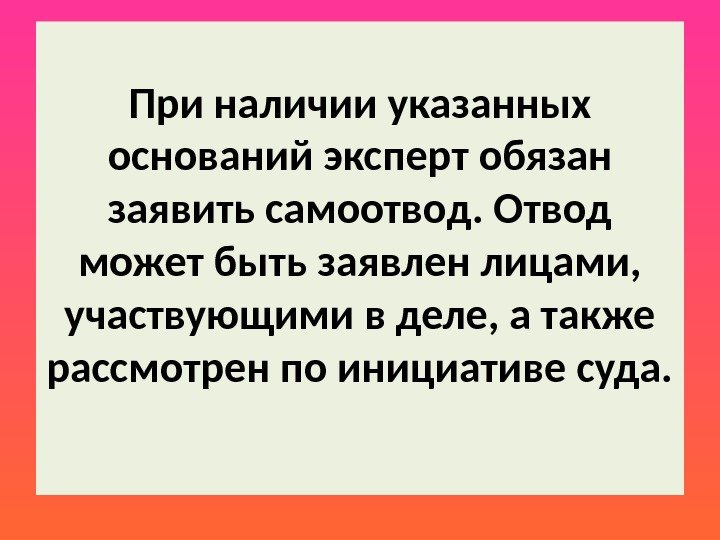

При наличии указанных оснований эксперт обязан заявить самоотвод. Отвод может быть заявлен лицами, участвующими в деле, а также рассмотрен по инициативе суда.

Условия назначения экспертизы

На основании п. 1 ст. 82 АПК РФ арбитражный суд назначает экспертизу по ходатайству лица, участвующего в деле, или с согласия участвующих в деле лиц. И только если назначение экспертизы предписано законом или предусмотрено договором либо необходимо для проверки заявления о фальсификации представленного доказательства, арбитражный суд может назначить экспертизу по своей инициативе, т. е. без согласия лиц, участвующих в деле.

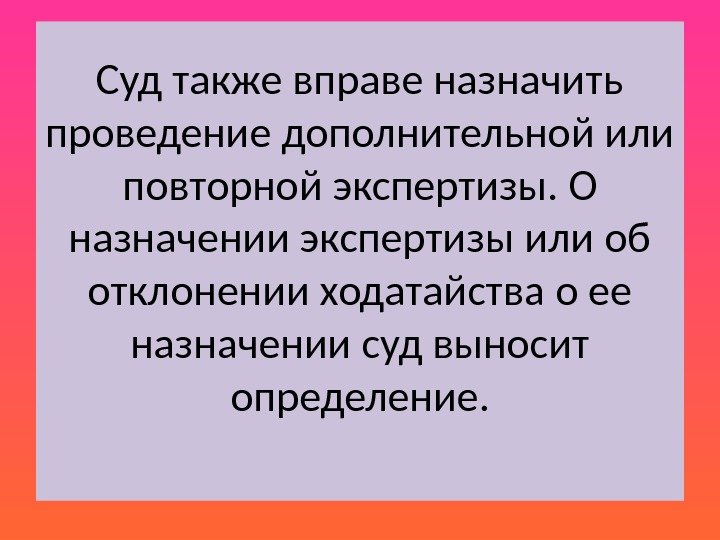

Суд также вправе назначить проведение дополнительной или повторной экспертизы. О назначении экспертизы или об отклонении ходатайства о ее назначении суд выносит определение.

На основании п. 7 Положения о лабораториях судебной экспертизы и центральных лабораториях судебной экспертизы системы Министерства юстиции Российской Федерации экспертные лаборатории могут выполнять по договорам с юридическими и физическими лицами платные исследования, используя методы, применяемые в экспертных учреждениях.

Отчетные документы с выводами экспертов, подготовленные на основании таких договоров (т. е. не назначенные арбитражным судом в установленном АПК РФ порядке), не могут быть признаны заключением эксперта в процессуальном смысле, однако могут являться доказательством по делу.

Эксперты (не только сотрудники лабораторий Минюста России, но и негосударственные эксперты) могут участвовать в судебном процессе в качестве свидетелей, поскольку в силу ст. 56 АПК РФ свидетелем является лицо, располагающее сведениями о фактических обстоятельствах, имеющих значение для рассмотрения дела.

Как следует из Информационного письма Президиума ВАС РФ от 7 августа 1997 г. N 20 «Обзор практики применения арбитражными судами законодательства о несостоятельности (банкротстве)», «если у суда нет сомнений в правильности составления бухгалтерского баланса и участниками процесса не заявлялось ходатайство о назначении такой проверки, оснований для проведения такого рода экспертизы не имеется».

Однако ВС РФ посчитал, что у кассационной инстанции не было оснований делать вывод о том, что назначение экспертизы излишне, ограничивая тем самым суд первой инстанции в выборе средств доказывания и сборе доказательств.

В соответствии со ст. 82 АПК РФ круг и содержание вопросов, по которым должна быть проведена экспертиза, определяются арбитражным судом. Лица, участвующие в деле, вправе представить и свои вопросы, которые должны быть разъяснены при ее проведении. Отклонение вопросов, представленных участвующими в деле лицами, суд обязан мотивировать.

Для арбитражного процесса характерна норма, согласно которой лица, участвующие в деле, вправе ходатайствовать о привлечении в качестве экспертов указанных ими лиц или о проведении экспертизы в конкретном экспертном учреждении.

Содержание экспертного заключения

Экспертиза проводится по определению суда, в нем указываются: основания для ее назначения; фамилия, имя и отчество эксперта или наименование экспертного учреждения; вопросы, поставленные перед экспертом; материалы и документы, предоставляемые в распоряжение эксперта; сроки проведения экспертизы и представления заключения в арбитражный суд.

Вместе с тем, поскольку эксперт-бухгалтер не является аудитором и не проводит ревизию хозяйственной деятельности организации, он не вправе самостоятельно собирать объекты исследования, а только вправе заявлять суду ходатайство о предоставлении ему необходимых материалов и документов.

На основании п. 3 ст. 55 АПК РФ эксперт также может с разрешения арбитражного суда знакомиться с материалами дела и задавать вопросы лицам, участвующим в деле, и свидетелям.

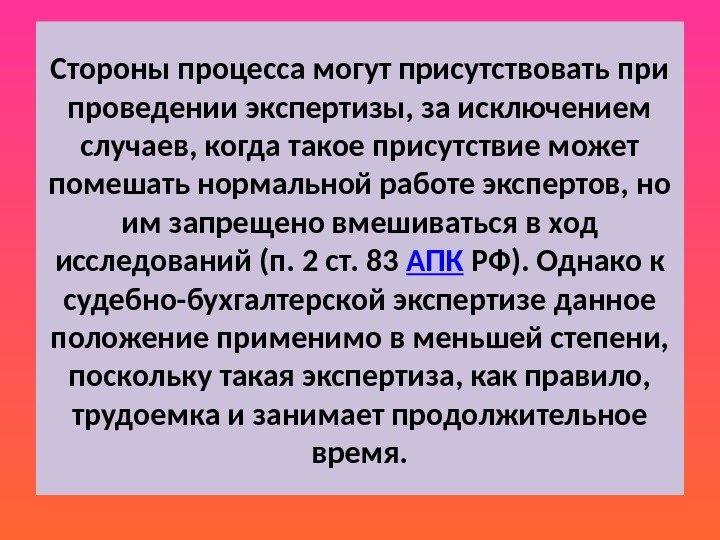

Стороны процесса могут присутствовать при проведении экспертизы, за исключением случаев, когда такое присутствие может помешать нормальной работе экспертов, но им запрещено вмешиваться в ход исследований (п. 2 ст. 83 АПК РФ). Однако к судебно-бухгалтерской экспертизе данное положение применимо в меньшей степени, поскольку такая экспертиза, как правило, трудоемка и занимает продолжительное время.

При составлении экспертного заключения и на стадии совещания экспертов и формулирования выводов, если судебная экспертиза проводится комиссией экспертов, присутствие участников арбитражного процесса не допускается.

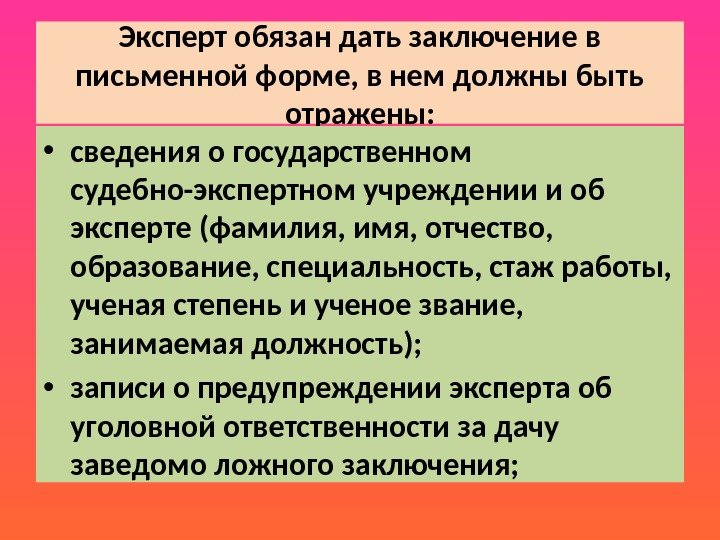

Эксперт обязан дать заключение в письменной форме, в нем должны быть отражены: • время и место проведения судебной экспертизы; • основания проведения;

Эксперт обязан дать заключение в письменной форме, в нем должны быть отражены: • сведения о государственном судебно-экспертном учреждении и об эксперте (фамилия, имя, отчество, образование, специальность, стаж работы, ученая степень и ученое звание, занимаемая должность); • записи о предупреждении эксперта об уголовной ответственности за дачу заведомо ложного заключения;

Эксперт обязан дать заключение в письменной форме, в нем должны быть отражены: • вопросы, поставленные перед экспертом или комиссией экспертов; • объекты исследований и материалы дела, предоставленные эксперту для проведения судебной экспертизы;

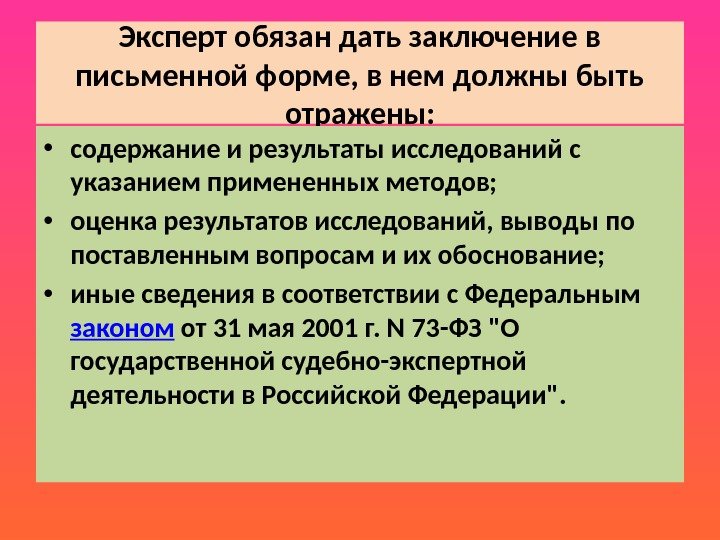

Эксперт обязан дать заключение в письменной форме, в нем должны быть отражены: • содержание и результаты исследований с указанием примененных методов; • оценка результатов исследований, выводы по поставленным вопросам и их обоснование; • иные сведения в соответствии с Федеральным законом от 31 мая 2001 г. N 73 -ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации».

Материалы и документы, иллюстрирующие заключение эксперта или комиссии экспертов, прилагаются к заключению и служат его составной частью.

Если проведении экспертизы установлены обстоятельства, имеющие значение для дела и по поводу которых эксперту не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение. Кроме того, он может отказать в выдаче заключения, если поставленные вопросы выходят за пределы его специальных знаний, а также не предоставлены затребованные им для исследования материалы. Если эксперт не в состоянии ответить на поставленный вопрос, он должен указать этот факт в заключении с указанием причин.

В силу п. 3 ст. 86 АПК РФ по ходатайству лица, участвующего в деле, или по инициативе арбитражного суда эксперта можно вызвать в судебное заседание для дачи пояснений относительно проведенной экспертизы

При неявке в судебное заседание арбитражный суд откладывает судебное разбирательство, если стороны не заявили ходатайство о рассмотрении дела в его отсутствие. Если же вызванный в суд эксперт не явился по причинам, признанным судом неуважительными, суд может наложить на него судебный штраф.

Эксперт вправе участвовать в судебных заседаниях и по своей инициативе (п. 3 ст. 55 АПК РФ). После оглашения заключения он может дать по нему необходимые пояснения, даже если суд не счел такие пояснения необходимыми, ответить на дополнительные вопросы. Ответы эксперта на дополнительные вопросы заносятся в протокол судебного заседания.

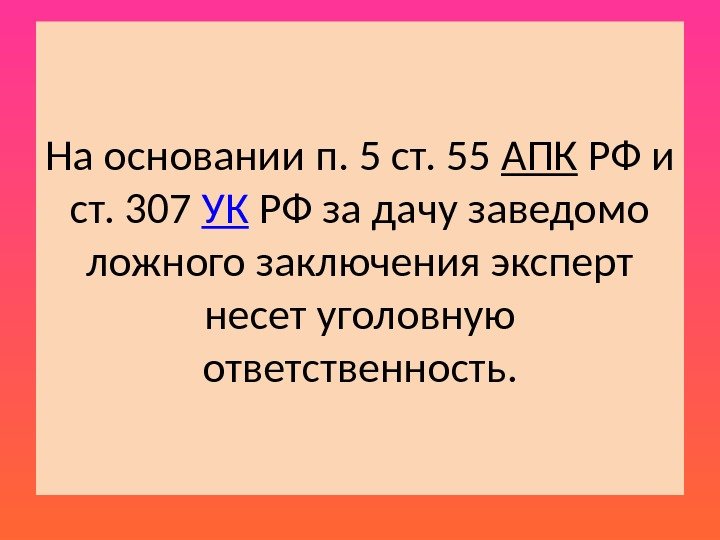

На основании п. 5 ст. 55 АПК РФ и ст. 307 УК РФ за дачу заведомо ложного заключения эксперт несет уголовную ответственность.

Кто и как оплачивает работу эксперта

В соответствии со ст. 107 АПК РФ экспертам возмещаются расходы, понесенные ими в связи с явкой в арбитражный суд: им оплачиваются проезд, наем жилого помещения, выплачиваются суточные. Эксперты получают вознаграждение за работу, выполненную ими по поручению арбитражного суда, если эта работа не входит в круг их служебных обязанностей как работников государственных судебно-экспертных учреждений.

Размер вознаграждения определяется судом по согласованию с лицами, участвующими в деле, и по соглашению с экспертом.

Указанные выплаты в силу ст. 106 АПК РФ являются судебными издержками, их взыскивают на основании ст. 110 АПК РФ с «проигравшей» стороны. Если иск удовлетворен частично, судебные расходы относятся на лиц, участвующих в деле, пропорционально размеру удовлетворенных исковых требований.

В соответствии с действующим процессуальным законодательством стороны, участвующие в деле, могут заключить соглашение о распределении судебных расходов. В силу п. 4 ст. 110 АПК РФ при заключении мирового соглашения судебные расходы распределяются в соответствии с соглашением сторон.

Из этого правила есть исключение. Как было отмечено ранее, АПК РФ в некоторых случаях наделяет арбитражный суд правом назначения экспертизы по своей инициативе. В таких случаях согласно п. 3 ст. 109 АПК РФ денежные суммы экспертам выплачиваются за счет средств федерального бюджета по выполнении ими своих обязанностей, т. е. до момента распределения расходов между лицами, участвующими в деле (ст. 109 АПК РФ).

Они вносятся на депозитный счет арбитражного суда лицом, заявившим соответствующее ходатайство, в установленный срок. Если ходатайство заявлено обеими сторонами, требуемые суммы вносятся сторонами на депозитный счет арбитражного суда в равных частях.

При невнесении денег в установленный срок на депозитный счет арбитражного суда суд вправе отклонить ходатайство о назначении экспертизы, в случае если решение может быть принято на основании других представленных сторонами доказательств.

Денежные суммы, причитающиеся экспертам и свидетелям, выплачиваются с депозитного счета арбитражного суда.

Доказательные возможности судебно-экономической, в том числе судебно-бухгалтерской, экспертизы в арбитражном процессе достаточно широки. Однако заключение эксперта будет являться процессуальным документом и может приобщаться к числу доказательств только при выполнении вышеуказанных процессуальных норм.

4. ОСОБЕННОСТИ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ В УГОЛОВНОМ ПРОЦЕССЕ

Уголовный процесс в части порядка применения специальных знаний принципиально отличается от арбитражного судопроизводства: в уголовном процессе возможна состязательность в применении этих знаний.

Уголовный процесс в части порядка применения специальных знаний принципиально отличается от арбитражного судопроизводства: в уголовном процессе возможна состязательность в применении этих знаний.

В арбитражном процессе эксперт-бухгалтер является единственным участником процесса, владеющим специальными знаниями. Суд, по своему процессуальному статусу не обладая знаниями в области бухгалтерского учета, полагается на профессиональное мнение эксперта.

Судья обязан исследовать все доказательства по делу и оценить с учетом совокупности доказательств заключение эксперта, но опровергнуть или подтвердить его выводы на основании тех же специальных знаний суд не в состоянии.

Нормативно-пр авовая база

Отдельные, но крайне важные особенности судебно-бухгалтерской экспертизы раскрыты в двух Федеральных законах: от 31 мая 2001 г. N 73 -ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации» (далее — Закон о судебно-экспертной деятельности) и от 31 мая 2002 г. N 63 -ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации».

Государственные судебные эксперты обязаны исполнять положения правовых актов, утвержденных соответствующими министерствами:

— Инструкции по организации производства судебных экспертиз в судебно-экспертных учреждениях системы Министерства юстиции Российской Федерации (утв. Приказом Минюста России от 20 декабря 2002 г. N 347);

— Методических рекомендаций по производству судебных экспертиз в государственных судебно-экспертных учреждениях системы Министерства юстиции Российской Федерации (утв. Приказом Минюста России от 20 декабря 2002 г. N 346);

— Инструкции по организации производства судебных экспертиз в экспертно-криминалистических подразделениях органов внутренних дел Российской Федерации (утв. Приказом МВД России от 29 июня 2005 г. N 511);

— Инструкции о порядке и размерах возмещения расходов и выплаты вознаграждения лицам в связи с их вызовом в органы дознания, предварительного следствия, прокуратуру или в суд (утв. Постановлением Совета Министров РСФСР от 14 июля 1990 г. N 245);

— Инструкции о производстве судебно-бухгалтерских экспертиз в экспертных учреждениях системы Министерства юстиции СССР (утв. Минюстом СССР 2 июля 1987 г. N К-8 -463).

Толкование указанных нормативных актов в части проведения судебных экспертиз в уголовном процессе содержат некоторые решения высших органов судебной власти. Важным документом для адвокатов, судебных экспертов и судов является Постановление Пленума Верховного Суда СССР от 16 марта 1971 г. N 1 «О судебной экспертизе по уголовным делам».

В отдельных судебных решениях прослеживается практика применения судами специальных знаний. Приведем те из них, которые, на наш взгляд, необходимо учитывать и на которые будем ссылаться в дальнейшем: Постановление КС РФ от 18 февраля 2000 г. N 3 -П, Определения КС РФ от 18 декабря 2003 г. N 429 -О и от 21 декабря 2000 г. N 285 -О.

Экспертные учреждения

На основании п. 2 ст. 195 УПК РФ судебная экспертиза проводится государственными судебными экспертами и иными экспертами из числа лиц, обладающих специальными знаниями. Так же как и в арбитражном процессе, в уголовном судопроизводстве экспертом-бухгалтером может быть как сотрудник государственного экспертного учреждения, так и представитель негосударственной коммерческой (некоммерческой) организации и даже частное лицо.

На практике если экспертиза назначается судом, то привлекается, как правило, государственное экспертное учреждение системы Министерства юстиции Российской Федерации. Согласно п. 2 Инструкции судебные экспертизы в судебно-экспертных учреждениях (СЭУ) системы Минюста России проводятся для судов, органов дознания, следствия и прокуроров. Таким образом, проведение экспертизы по уголовным делам является основной функцией СЭУ (экспертиза в рамках арбитражного процесса для СЭУ необязательна).

В силу п. 3 Инструкции экспертизы в учреждениях Минюста России проводятся в соответствии с перечнем видов экспертиз (профилем) и территорией обслуживания, которые устанавливаются для каждого СЭУ

При невозможности производства судебной экспертизы в СЭУ, обслуживающем закрепленную за ним территорию, в связи с отсутствием эксперта конкретной специальности, необходимой материально-технической базы либо специальных условий для проведения исследований экспертиза может быть произведена в СЭУ, обслуживающем другую территорию. Таким образом, у суда всегда есть возможность назначить бухгалтерскую экспертизу в СЭУ.

Если же экспертиза назначается органом следствия, то в этом случае могут привлекаться экспертно-криминалистические подразделения (ЭКП) органов внутренних дел. Инструкция по организации производства судебных экспертиз в экспертно-криминалистических подразделениях органов внутренних дел Российской Федерации, утвержденная Приказом МВД России от 29 июня 2005 г. N 511, устанавливает, что в ЭКП проводятся экспертизы по уголовным делам и делам об административных правонарушениях.

Производство экспертиз в ЭКП также организуется по административно-территориальному принципу. Если возможность производства экспертизы в ЭКП при МВД, ГУВД, УВД субъекта Российской Федерации, управлениях (отделах) внутренних дел на закрытых территориях и режимных объектах отсутствует, ее можно провести в базовом отделе (отделении) специальных экспертиз и исследований экспертно-криминалистических центров при ГУВД, УВД субъектов Российской Федерации.

В экспертно-криминалистическом центре МВД России производятся повторные и наиболее сложные экспертизы, требующие применения уникальной аппаратуры или новых методик. Известны случаи, когда следствием (например, по делам, расследуемым ФСБ России) в качестве экспертов-бухгалтеров привлекались и частные лица.

Согласно п. 1 ст. 58 УПК РФ специалист — лицо, обладающее специальными знаниями. Таким образом, специалист рассматривается исключительно как физическое лицо

Место его работы — государственное, негосударственное экспертное учреждение или иная организация — процессуального значения не имеет, однако имеет большое практическое значение. Ведь на основании пп. 3 п. 2 ст. 70 УПК РФ специалист должен быть отведен, если обнаружится его некомпетентность. Поэтому суд перед тем, как допустить к судебному заседанию специалиста, удостоверяется в его опыте, месте работы, а также образовании.

Необходимо обратить внимание, что УПК РФ не предусматривает возможность специалиста встречаться с обвиняемыми (подозреваемыми), но и не запрещает общение с ними. На практике это возможно и зачастую необходимо.

Специалист, так же как и эксперт, не вправе разглашать данные предварительного расследования, но только в том случае, если был об этом заранее предупрежден в порядке, установленном ст. 161 УПК РФ.

Заключение эксперта и заключение специалиста

В заключении эксперта должны быть отражены: • дата, время и место производства судебной экспертизы; • основания производства судебной экспертизы; • должностное лицо, назначившее судебную экспертизу;

В заключении эксперта должны быть отражены: • сведения об экспертном учреждении, а также фамилия, имя и отчество эксперта, его образование, специальность, стаж работы, ученая степень и (или) ученое звание, занимаемая должность; • сведения о предупреждении эксперта об ответственности за дачу заведомо ложного заключения;

В заключении эксперта должны быть отражены: • вопросы, поставленные перед экспертом; • объекты исследований и материалы, предоставленные для производства судебной экспертизы; • данные о лицах, присутствовавших при производстве судебной экспертизы;

В заключении эксперта должны быть отражены: • содержание и результаты исследований с указанием примененных методик; • выводы по поставленным перед экспертом вопросам и их обоснование.

Если производстве судебной экспертизы эксперт установит обстоятельства, которые имеют значение для уголовного дела, но по поводу которых эксперту не были поставлены вопросы, то он вправе указать на такие обстоятельства в своем заключении.

Действующее законодательство гласит: экспертное исследование может быть проведено только лицом, назначенным в качестве эксперта в установленном законом порядке. Имеющиеся в деле акты либо справки о результатах ведомственного исследования какого-либо обстоятельства, в том числе ведомственные заключения, именуемые экспертизой (о качестве товара, недостаче товарно-материальных ценностей и т. п. ), хотя бы и полученные по запросу органов следствия или суда, не могут рассматриваться как заключение эксперта и служить основанием для отказа в проведении судебной экспертизы.

Форма заключения специалиста не регламентируется. На практике имеет смысл придерживаться требований, предъявляемых к заключению эксперта.

Согласно п. 2 ст. 58 УПК РФ вызов специалиста и порядок его участия в уголовном судопроизводстве определяются ст. 168 УПК РФ (т. е. следователем на стадии предварительного расследования) и ст. 270 УПК РФ (т. е. любой стороной, но в рамках судебного заседания). УПК РФ формально не предусматривает возможность привлечения специалиста стороной защиты до момента судебного заседания.

Недостатки УПК РФ (но не процессуального законодательства в целом!) были использованы судом в деле М. Б. Ходорковского, что явилось крайне негативным прецедентом.

Повторная экспертиза может быть назначена судом, если: • выводы эксперта противоречат фактическим обстоятельствам дела; • во время судебного разбирательства установлены новые данные, которые могут повлиять на выводы эксперта; • при назначении и производстве экспертизы были допущены существенные нарушения уголовно-процессуального закона.

При несогласии с выводами эксперта назначение повторной экспертизы не является обязательным. При решении этого вопроса суд может учитывать наличие в деле иных доказательств по обстоятельствам, являющимся предметом экспертизы, а также практическую возможность провести повторную экспертизу.

Комиссионная и комплексная экспертиза

Процессуальное законодательство несколько по-разному толкует понятия «комиссионная» и «комплексная» экспертиза. Под комиссионной судебной экспертизой будем понимать экспертизу, которая производится не менее чем двумя экспертами одной специальности, что предусмотрено ст. 200 УПК РФ.

Комиссионный характер экспертизы определяется следователем либо руководителем экспертного учреждения, которому поручено ее производство. Если по результатам проведенных исследований мнения экспертов по поставленным вопросам совпадают, эксперты составляют единое заключение.

Согласно ст. 201 УПК РФ судебная экспертиза, в производстве которой участвуют эксперты разных специальностей, является комплексной. Каждый эксперт, участвовавший в производстве комплексной судебной экспертизы, подписывает ту часть заключения, которая содержит описание проведенных им исследований и за которую несет ответственность.

Согласно же Постановлению N 1 каждый эксперт вправе подписать общее заключение либо ту его часть, которая отражает ход и результаты проведенных им лично исследований.

Статья 23 Закона о государственной экспертной деятельности устанавливает, что общий вывод делают эксперты, компетентные в оценке полученных результатов и формулировании данного вывода. Если основанием общего вывода являются факты, установленные одним или несколькими экспертами, это должно быть указано в заключении.

На основании указанного можно сделать следующие важные выводы. Необходимо отличать комиссионную экспертизу и экспертизу, выполненную несколькими экспертами по частям. Так, при большом объеме объектов исследования могут привлекаться несколько экспертов, каждый из которых исследует разные объекты. Очевидно, что в этом случае эксперты не могут отвечать за выводы, изложенные в заключении, в полном объеме. Такая экспертиза, по большому счету, комиссионной не является.

Если же судом (руководителем экспертного учреждения) была назначена комиссионная экспертиза, то любой из экспертов обязан нести ответственность за экспертизу в полном объеме.

Специальные знания разных отраслей науки должны применяться только в рамках комплексной экспертизы, которая подразумевает участие нескольких экспертов. Поэтому один эксперт, обладающий несколькими видами знаний, не может производить комплексную экспертизу.