Тема 4. Кредит.

Тема 4. Кредит.

или кредитные отношения —") Креди т(лат. creditum — заём от лат. credere — доверять) или кредитные отношения — общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости. Креди т– предоставление во временное пользование свободных денежных средств или материальных ресурсов с условием возврата через установленный договором срок.

Креди т(лат. creditum — заём от лат. credere — доверять) или кредитные отношения — общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости. Креди т– предоставление во временное пользование свободных денежных средств или материальных ресурсов с условием возврата через установленный договором срок.

Основные условия кредитования: 1. 2. 3. Возвратность; Срочность; Платность.

Основные условия кредитования: 1. 2. 3. Возвратность; Срочность; Платность.

Наши ожидания

Наши ожидания

Реальность…

Реальность…

Давайте разберёмся

Давайте разберёмся

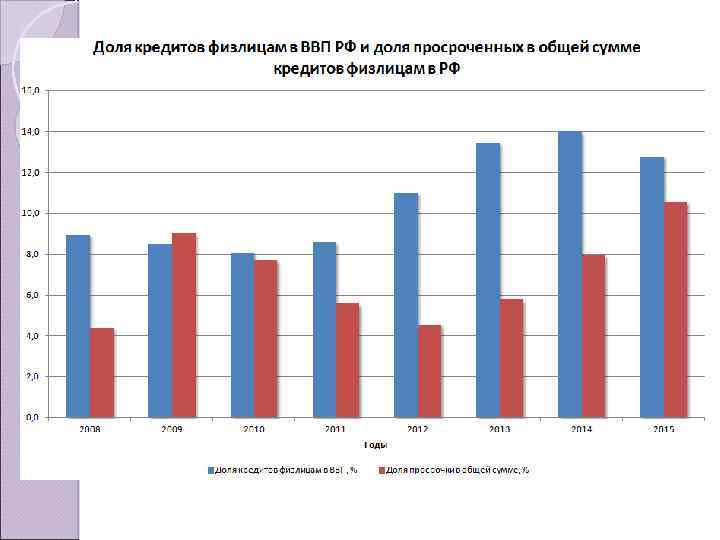

Кредиты

Кредиты

.") Источники кредитных средств: Личные источники; Банк; Микрофинансовые организации; Магазины ( «скрытый кредит» ).

Источники кредитных средств: Личные источники; Банк; Микрофинансовые организации; Магазины ( «скрытый кредит» ).

; POS (point-of-sales) – кредит (товарный кредит); Автокредит; Образовательный; Овердрафт") Распространенные виды кредитов: Потребительский (нецелевой); POS (point-of-sales) – кредит (товарный кредит); Автокредит; Образовательный; Овердрафт ( «до зарплаты» ); Ипотека.

Распространенные виды кредитов: Потребительский (нецелевой); POS (point-of-sales) – кредит (товарный кредит); Автокредит; Образовательный; Овердрафт ( «до зарплаты» ); Ипотека.

Потребительский кредит Федеральный закон "О потребительском кредите (займе)" от 21. 12. 2013 N 353 -ФЗ (Ред. от 21. 07. 2014). Потребительский нецелевой кредит (наличными) обычно берётся на срок до 5 лет по довольно высоким процентным ставкам.

Потребительский кредит Федеральный закон "О потребительском кредите (займе)" от 21. 12. 2013 N 353 -ФЗ (Ред. от 21. 07. 2014). Потребительский нецелевой кредит (наличными) обычно берётся на срок до 5 лет по довольно высоким процентным ставкам.

POS- кредит — направление розничного бизнеса банков, предусматривающее выдачу кредитов на определенные товары непосредственно в торговых точках. Как правило, такие кредиты отличают высокие процентные ставки — больше 30%, но в то же время быстрое принятие решения (до часа).

POS- кредит — направление розничного бизнеса банков, предусматривающее выдачу кредитов на определенные товары непосредственно в торговых точках. Как правило, такие кредиты отличают высокие процентные ставки — больше 30%, но в то же время быстрое принятие решения (до часа).

Обычно выдаётся на срок до 5 лет под залог покупаемого автомобиля.") Автокредит (потребительский целевой) Обычно выдаётся на срок до 5 лет под залог покупаемого автомобиля. Автомобиль при этом страхуется от утраты или угона в пользу банка, пока не выплачен кредит.

Автокредит (потребительский целевой) Обычно выдаётся на срок до 5 лет под залог покупаемого автомобиля. Автомобиль при этом страхуется от утраты или угона в пользу банка, пока не выплачен кредит.

Заключаются на срок до 10 лет. Существуют государственные программы субсидирования с") Образовательный (потребительский целевой) Заключаются на срок до 10 лет. Существуют государственные программы субсидирования с компенсацией части процентных платежей.

Образовательный (потребительский целевой) Заключаются на срок до 10 лет. Существуют государственные программы субсидирования с компенсацией части процентных платежей.

возможность потратить больше денег, чем лежит на счету банковской карты; кредиты,") Овердрафт (нецелевой, наличными) возможность потратить больше денег, чем лежит на счету банковской карты; кредиты, выдаваемые небанковскими микрокредитными организациями. Выдаются на короткие сроки без обеспечения.

Овердрафт (нецелевой, наличными) возможность потратить больше денег, чем лежит на счету банковской карты; кредиты, выдаваемые небанковскими микрокредитными организациями. Выдаются на короткие сроки без обеспечения.

Ипотека – это кредит на покупку недвижимости под залог покупаемой недвижимости. Отличительные черты: большие сроки; более низкие процентные ставки; необходимость первого взноса. Федеральный закон "Об ипотеке (залоге недвижимости)" от 16. 07. 1998 N 102 -ФЗ (Ред. от 23. 06. 2016)

Ипотека – это кредит на покупку недвижимости под залог покупаемой недвижимости. Отличительные черты: большие сроки; более низкие процентные ставки; необходимость первого взноса. Федеральный закон "Об ипотеке (залоге недвижимости)" от 16. 07. 1998 N 102 -ФЗ (Ред. от 23. 06. 2016)

Параметры кредита 1. 2. 3. 4. 5. 6. 7. 8. Валюта; Сумма; Срок; Размер первоначального взноса; Тип процентной ставки; Размер комиссий; Обеспечение; Условия досрочного погашения.

Параметры кредита 1. 2. 3. 4. 5. 6. 7. 8. Валюта; Сумма; Срок; Размер первоначального взноса; Тип процентной ставки; Размер комиссий; Обеспечение; Условия досрочного погашения.

Валюта кредита Лучше брать кредит в той валюте, в которой начисляется ваш доход. Можно проиграть за счет неблагоприятного изменения курса валют, а также быть в постоянной неопределенности относительно дальнейшего изменения курса и размера своих выплат.

Валюта кредита Лучше брать кредит в той валюте, в которой начисляется ваш доход. Можно проиграть за счет неблагоприятного изменения курса валют, а также быть в постоянной неопределенности относительно дальнейшего изменения курса и размера своих выплат.

Сумма кредита Чем больше сумма, тем более жесткие условия к заемщику. Очень маленькие суммы кредита невыгодны банку (их обслуживание не окупается процентными платежами).

Сумма кредита Чем больше сумма, тем более жесткие условия к заемщику. Очень маленькие суммы кредита невыгодны банку (их обслуживание не окупается процентными платежами).

Срок кредита ипотечные - до 30 лет, кредиты на образование – до 10 лет, потребительские – до 5 лет. Чем больше срок кредита, тем больше процентов по нему придется выплатить (будет больше переплата), но тем меньше будет ежемесячный платеж.

Срок кредита ипотечные - до 30 лет, кредиты на образование – до 10 лет, потребительские – до 5 лет. Чем больше срок кредита, тем больше процентов по нему придется выплатить (будет больше переплата), но тем меньше будет ежемесячный платеж.

Размер первоначального взноса Чем больше первоначальный взнос, тем выше вероятность одобрения кредита банком (а часто от него зависит и процентная ставка), но с другой стороны, деньги на первоначальный взнос надо еще накопить.

Размер первоначального взноса Чем больше первоначальный взнос, тем выше вероятность одобрения кредита банком (а часто от него зависит и процентная ставка), но с другой стороны, деньги на первоначальный взнос надо еще накопить.

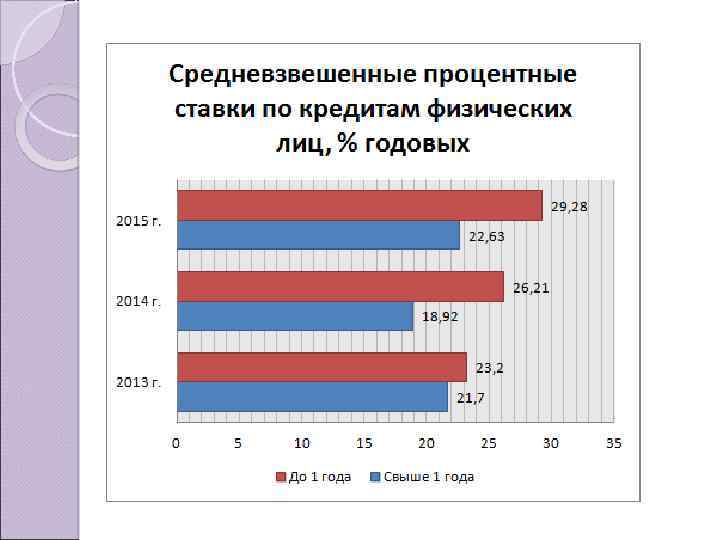

.") Процентная ставка – плата за пользование кредитом. Фиксированная; Плавающая (привязанная к какому-либо рыночному индикатору). Плавающая ставка меняется раз в год или раз в полгода при изменении соответствующего индекса. Некоторые банки в кредитном договоре оставляют за собой право изменения фиксированной процентной ставки.

Процентная ставка – плата за пользование кредитом. Фиксированная; Плавающая (привязанная к какому-либо рыночному индикатору). Плавающая ставка меняется раз в год или раз в полгода при изменении соответствующего индекса. Некоторые банки в кредитном договоре оставляют за собой право изменения фиксированной процентной ставки.

. Читайте внимательно договор!") Процентная ставка Номинальная; Эффективная (с учетом комиссий). Читайте внимательно договор!

Процентная ставка Номинальная; Эффективная (с учетом комиссий). Читайте внимательно договор!

Комиссии Увеличивают размер переплаты и иногда очень существенно. Примеры: за рассмотрение кредитной заявки (до 1% от суммы); за выдачу кредита (до 2% ); за открытие и ведение ссудного счета (до 3% от непогашенной суммы); комиссия, уплаченная третьей стороне по требованию кредитного договора с банком (например, страхование жизни заемщика на время действия кредитного договора).

Комиссии Увеличивают размер переплаты и иногда очень существенно. Примеры: за рассмотрение кредитной заявки (до 1% от суммы); за выдачу кредита (до 2% ); за открытие и ведение ссудного счета (до 3% от непогашенной суммы); комиссия, уплаченная третьей стороне по требованию кредитного договора с банком (например, страхование жизни заемщика на время действия кредитного договора).

— платежи заёмщика по кредитному договору, размеры и сроки уплаты") Полная стоимость кредита (ПСК) — платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Полная стоимость кредита вычисляется в годовых процентах.

Полная стоимость кредита (ПСК) — платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Полная стоимость кредита вычисляется в годовых процентах.

Обеспечение кредита – гарантии, которые получает банк, чтобы вернуть деньги в случае неплатежеспособности заемщика. В качестве обеспечения выступает залог или поручительство третьих лиц.

Обеспечение кредита – гарантии, которые получает банк, чтобы вернуть деньги в случае неплатежеспособности заемщика. В качестве обеспечения выступает залог или поручительство третьих лиц.

Условия досрочного погашения С ноября 2011 г. право на досрочное погашение кредита прописано в ГК РФ. Необходимо заранее уведомить банк (за 30 дней). Банк может взять «комиссию за пересчет графика платежей» , так как собственно за досрочное погашение ее брать нельзя. Внимательно читайте договор!

Условия досрочного погашения С ноября 2011 г. право на досрочное погашение кредита прописано в ГК РФ. Необходимо заранее уведомить банк (за 30 дней). Банк может взять «комиссию за пересчет графика платежей» , так как собственно за досрочное погашение ее брать нельзя. Внимательно читайте договор!

Платежи

Платежи

Возврат основного тела кредита равными долями в течение всего срока действия кредита; растущими долями с расчетом, чтобы общие платежи были постоянными (аннуитетными); в конце срока одним платежом.

Возврат основного тела кредита равными долями в течение всего срока действия кредита; растущими долями с расчетом, чтобы общие платежи были постоянными (аннуитетными); в конце срока одним платежом.

Сумма переплаты: 452432, 61 - 344000, 00 = 108432, 61

Сумма переплаты: 452432, 61 - 344000, 00 = 108432, 61

Кредитные «ловушки» 1. Навязывание страховки. В соответствии с действующими законами РФ, банковские структуры обязаны предлагать кредитные программы, как с пунктом по обязательному страхованию, так и без него. Настаивайте на варианте без страхования. 2. Не до конца погашенный кредит. После закрытия кредита или карты получить выписку из банка о полном погашении. А лучше всего закрыть счет.

Кредитные «ловушки» 1. Навязывание страховки. В соответствии с действующими законами РФ, банковские структуры обязаны предлагать кредитные программы, как с пунктом по обязательному страхованию, так и без него. Настаивайте на варианте без страхования. 2. Не до конца погашенный кредит. После закрытия кредита или карты получить выписку из банка о полном погашении. А лучше всего закрыть счет.

Кредитные «ловушки» 3. Овердрафт без вашего ведома. • Отключить услугу. • Подключить услугу смс- или интернет-банкинга, чтобы быть в курсе остатка на счете. 4. Обслуживание старой ненужной карты Официально аннулируйте ненужную карту в банке. Менеджер должен будет прямо при вас ее разрезать.

Кредитные «ловушки» 3. Овердрафт без вашего ведома. • Отключить услугу. • Подключить услугу смс- или интернет-банкинга, чтобы быть в курсе остатка на счете. 4. Обслуживание старой ненужной карты Официально аннулируйте ненужную карту в банке. Менеджер должен будет прямо при вас ее разрезать.

Кредитные «ловушки» 5. Слишком выгодные предложения. Не верьте красивым буклетам, верьте цифрам. Внимательно читайте договор 6. Комиссии при утрате карты Уточните у менеджера, какова пеня в вашем банке за перевыпуск карты по ее утрате.

Кредитные «ловушки» 5. Слишком выгодные предложения. Не верьте красивым буклетам, верьте цифрам. Внимательно читайте договор 6. Комиссии при утрате карты Уточните у менеджера, какова пеня в вашем банке за перевыпуск карты по ее утрате.

Кредитные «ловушки» 7. Беспроцентный кредит под большие проценты. Не верьте нулевым кредитам — их не бывает, т. к смысл кредита в том, чтобы банк на нем заработал. 8. Запрет на досрочное погашение кредита. Согласно законодательству РФ, банки не имеют права ограничивать потребителя, берущего кредит на личные нужды, в желании возвратить средства ранее договорного срока. Но для этого клиент обязан уведомить банк о своем намерении, как минимум, за 30 дней. Обращайтесь в суд.

Кредитные «ловушки» 7. Беспроцентный кредит под большие проценты. Не верьте нулевым кредитам — их не бывает, т. к смысл кредита в том, чтобы банк на нем заработал. 8. Запрет на досрочное погашение кредита. Согласно законодательству РФ, банки не имеют права ограничивать потребителя, берущего кредит на личные нужды, в желании возвратить средства ранее договорного срока. Но для этого клиент обязан уведомить банк о своем намерении, как минимум, за 30 дней. Обращайтесь в суд.

Кредитные «ловушки» 9. Реклама и ничего личного. Будьте внимательнее к предложениям банков, не берите потребительские кредиты в магазинах. 10. Изменение процентных ставок и условий кредитования Покажите договор кредитования юристу, а уже после подписывайте его. Проверьте наличие кредитной организации в госреестре (если вы работаете с МФО) или в списке Банков России (если речь идет о банке).

Кредитные «ловушки» 9. Реклама и ничего личного. Будьте внимательнее к предложениям банков, не берите потребительские кредиты в магазинах. 10. Изменение процентных ставок и условий кредитования Покажите договор кредитования юристу, а уже после подписывайте его. Проверьте наличие кредитной организации в госреестре (если вы работаете с МФО) или в списке Банков России (если речь идет о банке).

1. 2. 3. 4. Первым делом обратите внимание на свой зарплатный банк. Определите, какова будет эффективная ставка, или ПСК. Сумма, срок и валюта вклада. Сумма должна быть такой, которая вам действительно необходима, срок лучше выбирать максимально короткий, но так, чтобы ежемесячные выплаты составляли около 2030% от ваших доходов. Брать кредит лучше в рублях, чтобы не зависеть от изменений курса валют. Внимательно изучайте условия договора, особенно пункты, отмеченные знаком «*» и имеющие пояснения в виде сноски мелким шрифтом.

1. 2. 3. 4. Первым делом обратите внимание на свой зарплатный банк. Определите, какова будет эффективная ставка, или ПСК. Сумма, срок и валюта вклада. Сумма должна быть такой, которая вам действительно необходима, срок лучше выбирать максимально короткий, но так, чтобы ежемесячные выплаты составляли около 2030% от ваших доходов. Брать кредит лучше в рублях, чтобы не зависеть от изменений курса валют. Внимательно изучайте условия договора, особенно пункты, отмеченные знаком «*» и имеющие пояснения в виде сноски мелким шрифтом.

Полезные ссылки по выбору кредита http: //www. banki. ru http: //www. sravni. ru www. credcalc. ru

Полезные ссылки по выбору кредита http: //www. banki. ru http: //www. sravni. ru www. credcalc. ru