Презентация 4. Издержки.ppt

- Количество слайдов: 33

Тема 4 Издержки производства

Тема 4 Издержки производства

Издержки • определенные потерями, которые необходимо понести для получения некоторых полезных результатов. • Для анализа издержек стоит оперировать термином значимые издержки – те, которые влияют на принятие управленческих решений.

Издержки • определенные потерями, которые необходимо понести для получения некоторых полезных результатов. • Для анализа издержек стоит оперировать термином значимые издержки – те, которые влияют на принятие управленческих решений.

Первоначальная и восстановительная стоимость • Первоначальная стоимость – стоимость ресурсов на момент приобретения, зафиксированная в договоре купли-продажи. • Восстановительная стоимость – стоимость ресурсов на момент принятия управленческого и производственного решения.

Первоначальная и восстановительная стоимость • Первоначальная стоимость – стоимость ресурсов на момент приобретения, зафиксированная в договоре купли-продажи. • Восстановительная стоимость – стоимость ресурсов на момент принятия управленческого и производственного решения.

Прямые и альтернативные издержеки • бухгалтерские издержки – стоимость израсходованных ресурсов в фактических ценах их приобретения; • альтернативные издержки – стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов.

Прямые и альтернативные издержеки • бухгалтерские издержки – стоимость израсходованных ресурсов в фактических ценах их приобретения; • альтернативные издержки – стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов.

1. Стадия движения продукта • Издержки производства – денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; • Издержки обращения (торговые) – денежное выражение затрат связанных с доставкой и потреблением товара.

1. Стадия движения продукта • Издержки производства – денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; • Издержки обращения (торговые) – денежное выражение затрат связанных с доставкой и потреблением товара.

2. Полнота учета потребляемых ресурсов • Частные издержки – денежные затраты экономического агента, связанные с его хозяйственной деятельностью; • Общественные издержки – затраты (потери) обществом благ, используемых в хозяйственной деятельности бесплатно.

2. Полнота учета потребляемых ресурсов • Частные издержки – денежные затраты экономического агента, связанные с его хозяйственной деятельностью; • Общественные издержки – затраты (потери) обществом благ, используемых в хозяйственной деятельности бесплатно.

3. Принадлежность ресурсов • Внешние издержки - денежные платежи поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия (з/плата рабочих, сырье, материалы, банковские проценты и т. п. ); • Внутренние (неявные) издержки – затраты собственных и самостоятельно произведенных ресурсов.

3. Принадлежность ресурсов • Внешние издержки - денежные платежи поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия (з/плата рабочих, сырье, материалы, банковские проценты и т. п. ); • Внутренние (неявные) издержки – затраты собственных и самостоятельно произведенных ресурсов.

4. Возможность альтернативного использования ресурса • Безвозвратные издержки – затраты на ресурсы, которые не могут быть возвращены при альтернативном использовании ресурса в случае прекращения данного вида предпринимательской деятельности; • Возвратные издержки – затраты на ресурсы, пригодные для продажи производителю другой отрасли.

4. Возможность альтернативного использования ресурса • Безвозвратные издержки – затраты на ресурсы, которые не могут быть возвращены при альтернативном использовании ресурса в случае прекращения данного вида предпринимательской деятельности; • Возвратные издержки – затраты на ресурсы, пригодные для продажи производителю другой отрасли.

.") 5. Мобильность производственных факторов • Постоянные; • Переменные; • Совокупные (общие).

5. Мобильность производственных факторов • Постоянные; • Переменные; • Совокупные (общие).

• издержки, величина которых в краткосрочном периоде не изменяется с") Постоянные издержки (Fixed Costs) • издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся: • расходы на содержание производственных зданий, машин, оборудования; • рентные платежи (аренда земли, оборудования и т. п. ); • административно-управленческие расходы; • жалованье высшему управляющему персоналу и специалистам предприятия и т. п.

Постоянные издержки (Fixed Costs) • издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся: • расходы на содержание производственных зданий, машин, оборудования; • рентные платежи (аренда земли, оборудования и т. п. ); • административно-управленческие расходы; • жалованье высшему управляющему персоналу и специалистам предприятия и т. п.

• издержки, величина которых изменяется в зависимости от увеличения или") Переменные издержки (Variable Costs) • издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся: • затраты на сырье, материалы, топливо, энергию, транспортные услуги; • затраты на заработную плату рабочим и служащим и т. д.

Переменные издержки (Variable Costs) • издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся: • затраты на сырье, материалы, топливо, энергию, транспортные услуги; • затраты на заработную плату рабочим и служащим и т. д.

• совокупность постоянных и переменных издержек фирмы в связи с") Общие издержки (Total Costs) • совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. ТС = FC + VC

Общие издержки (Total Costs) • совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. ТС = FC + VC

TC C Издержки VC FC Q

TC C Издержки VC FC Q

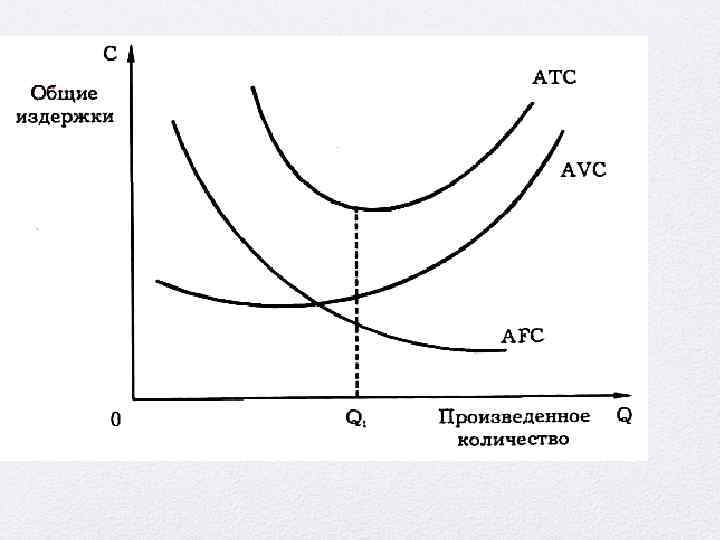

; • Средние переменные издержки (AVC); •") Виды средних издержек • Средние постоянные издержки (AFC); • Средние переменные издержки (AVC); • Средние общие издержки (ATC)

Виды средних издержек • Средние постоянные издержки (AFC); • Средние переменные издержки (AVC); • Средние общие издержки (ATC)

• это общие постоянные издержки на единицу продукции. AFC =") Средние постоянные издержки (AFC) • это общие постоянные издержки на единицу продукции. AFC = FC / Q

Средние постоянные издержки (AFC) • это общие постоянные издержки на единицу продукции. AFC = FC / Q

• это общие переменные издержки на единицу продукции. AVC =") Средние переменные издержки (AVC) • это общие переменные издержки на единицу продукции. AVC = VC/ Q.

Средние переменные издержки (AVC) • это общие переменные издержки на единицу продукции. AVC = VC/ Q.

• это общие издержки производства на единицу продукции. АТС =") Средние общие издержки (АТС) • это общие издержки производства на единицу продукции. АТС = TC/Q; АТС = AFC + AVC = (FC+VC) /Q.

Средние общие издержки (АТС) • это общие издержки производства на единицу продукции. АТС = TC/Q; АТС = AFC + AVC = (FC+VC) /Q.

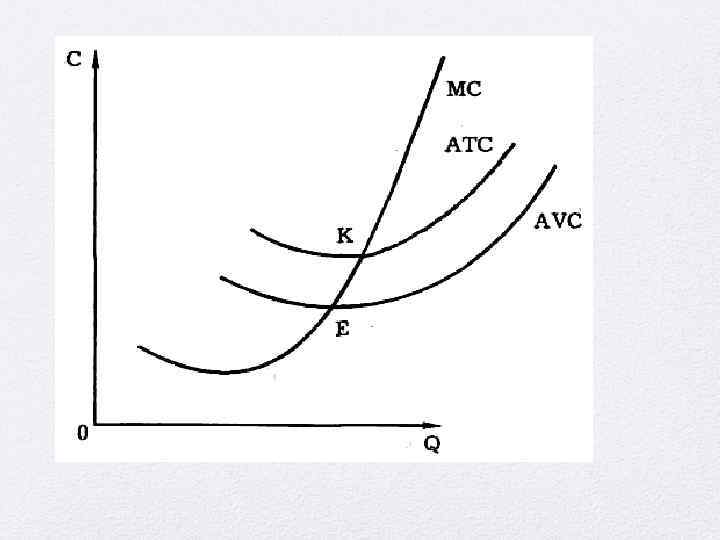

• это приращение совокупных издержек, вызванное бесконечно малым, увеличением производства;") Предельные издержки (marginal cost) • это приращение совокупных издержек, вызванное бесконечно малым, увеличением производства; • издержки производства последней единицы продукции, то есть разность между издержками производства N+1 единиц и издержками производства N единиц продукта.

Предельные издержки (marginal cost) • это приращение совокупных издержек, вызванное бесконечно малым, увеличением производства; • издержки производства последней единицы продукции, то есть разность между издержками производства N+1 единиц и издержками производства N единиц продукта.

Долгосрочный период • фирма может изменить все свои ресурсы, то есть изменение объема постоянных ресурсов приводит к изменению всей совокупности издержек на новый уровень масштаба.

Долгосрочный период • фирма может изменить все свои ресурсы, то есть изменение объема постоянных ресурсов приводит к изменению всей совокупности издержек на новый уровень масштаба.

Средние совокупные издержки в долгосрочном периоде - ATCL Средние издержки ATC 1 ATC 4 ATC 2 ATC 3 ATCL Объем продаж

Средние совокупные издержки в долгосрочном периоде - ATCL Средние издержки ATC 1 ATC 4 ATC 2 ATC 3 ATCL Объем продаж

Типы кривых долгосрочных средних общих издержек

Типы кривых долгосрочных средних общих издержек

Неправильное определение размера предприятия

Неправильное определение размера предприятия

и внешними издержками • внешние –") Бухгалтерская прибыль • разница между совокупной выручкой (доходом) и внешними издержками • внешние – издержки, учитываемые бухгалтерской службой предприятия согласно нормам учета и законодательства; • внутренние – издержки, не учитываемые бухгалтерской службой.

Бухгалтерская прибыль • разница между совокупной выручкой (доходом) и внешними издержками • внешние – издержки, учитываемые бухгалтерской службой предприятия согласно нормам учета и законодательства; • внутренние – издержки, не учитываемые бухгалтерской службой.

Нормальная прибыль • вознаграждение за выполнение предпринимательских функций. Определяется как средняя норма прибыли на равновеликий капитал в данной отрасли (средняя прибыль предприятий отрасли).

Нормальная прибыль • вознаграждение за выполнение предпринимательских функций. Определяется как средняя норма прибыли на равновеликий капитал в данной отрасли (средняя прибыль предприятий отрасли).

Экономическая прибыль • общая выручка за вычетом всех явных и неявных издержек. • Внутренними издержками являются: • издержки на ресурсы, принадлежащие самому предпринимателю; • нормальная прибыль.

Экономическая прибыль • общая выручка за вычетом всех явных и неявных издержек. • Внутренними издержками являются: • издержки на ресурсы, принадлежащие самому предпринимателю; • нормальная прибыль.

Максимизация прибыли

Максимизация прибыли

; • Средний доход (Average Revenue); • Предельный") Виды дохода • Совокупный доход (Total Revenue); • Средний доход (Average Revenue); • Предельный доход (Marginal Revenue)

Виды дохода • Совокупный доход (Total Revenue); • Средний доход (Average Revenue); • Предельный доход (Marginal Revenue)

• это сумма дохода, получаемого фирмой от продажи определенного количества блага") Совокупный доход (TR) • это сумма дохода, получаемого фирмой от продажи определенного количества блага TR = Р х Q.

Совокупный доход (TR) • это сумма дохода, получаемого фирмой от продажи определенного количества блага TR = Р х Q.

• доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции") Средний доход (AR) • доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене

Средний доход (AR) • доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене

• приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска") Предельный доход (MR) • приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции

Предельный доход (MR) • приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции

Прибыль конкурентной фирмы

Прибыль конкурентной фирмы