L4.ppt

- Количество слайдов: 45

Тема 4. Формування системи документування господарських операцій та документообігу 1. Організація документування та документообігу. 2. Облікові номенклатури різних етапах облікового процесу: первинного, поточного і підсумкового обліку. 3. Форми бухгалтерського обліку. 4. Організація збереження документів.

Тема 4. Формування системи документування господарських операцій та документообігу 1. Організація документування та документообігу. 2. Облікові номенклатури різних етапах облікового процесу: первинного, поточного і підсумкового обліку. 3. Форми бухгалтерського обліку. 4. Організація збереження документів.

Рекомендовані джерела: • Про електронні документи та електронний документообіг: Закон України від 22. 05. 2003, № 851 -IV. • Положення про документальне забезпечення записів у бухгалтерському обліку. Затв. Наказом МФУ від 24 травня 1995 року N 88. • Методичні рекомендації по застосуванню регістрів бухгалтерського обліку. Затв. Наказом МФУ від 29 грудня 2000 року N 356// [Електронний ресурс]: Режим доступу: http: //www. minfin. gov. ua/control/uk/publish/ • Методичні рекомендації по застосуванню регістрів бухгалтерського обліку малими підприємствами. Затв. Наказом МФУ від 25. 06. 2003 р. № 422. // [Електронний ресурс]: Режим доступу: http: //www. minfin. gov. ua/control/uk/publish/printable_article? art_id • Правила організації діловодства та архівного зберігання документів у державних органах, органах місцевого самоврядування, на підприємствах, в установах і організаціях. Затв. Наказом Мінюст. У 18. 06. 2015 № 1000/5 // [Електронний ресурс]: Режим доступу: http: //zakon 4. rada. gov. ua/laws/show/z 073615/page

Рекомендовані джерела: • Про електронні документи та електронний документообіг: Закон України від 22. 05. 2003, № 851 -IV. • Положення про документальне забезпечення записів у бухгалтерському обліку. Затв. Наказом МФУ від 24 травня 1995 року N 88. • Методичні рекомендації по застосуванню регістрів бухгалтерського обліку. Затв. Наказом МФУ від 29 грудня 2000 року N 356// [Електронний ресурс]: Режим доступу: http: //www. minfin. gov. ua/control/uk/publish/ • Методичні рекомендації по застосуванню регістрів бухгалтерського обліку малими підприємствами. Затв. Наказом МФУ від 25. 06. 2003 р. № 422. // [Електронний ресурс]: Режим доступу: http: //www. minfin. gov. ua/control/uk/publish/printable_article? art_id • Правила організації діловодства та архівного зберігання документів у державних органах, органах місцевого самоврядування, на підприємствах, в установах і організаціях. Затв. Наказом Мінюст. У 18. 06. 2015 № 1000/5 // [Електронний ресурс]: Режим доступу: http: //zakon 4. rada. gov. ua/laws/show/z 073615/page

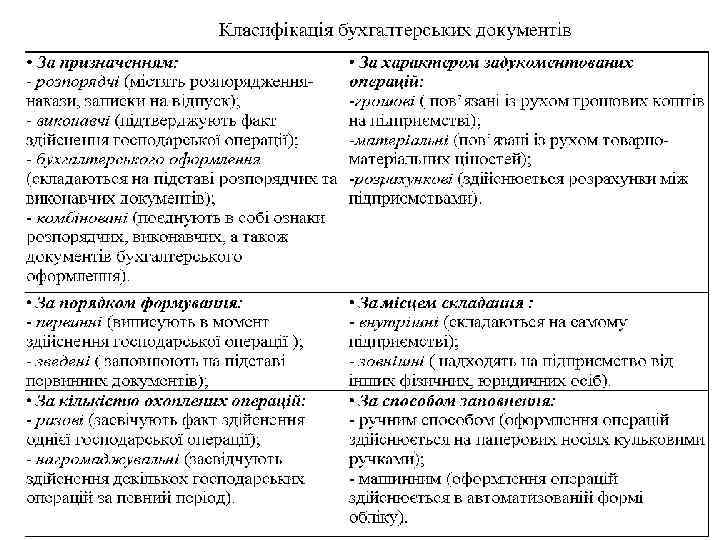

1. Організація документування та документообігу. В бухгалтерському обліку інформація передається за допомогою документів • Документ - матеріальний об'єкт, що містить у зафіксованому вигляді інформацію, оформлений у заведеному порядку і має відповідно до чинного законодавства юридичну силу.

1. Організація документування та документообігу. В бухгалтерському обліку інформація передається за допомогою документів • Документ - матеріальний об'єкт, що містить у зафіксованому вигляді інформацію, оформлений у заведеному порядку і має відповідно до чинного законодавства юридичну силу.

• Первинний документ - це документ, який містить відомості про господарську операцію та підтверджує її здійснення (Закон № 996) • Первинні документи - це документи у письмовій або електронній формі, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення (Положення № 88) • Електронний документ - документ, інформація в якому зафіксована у вигляді електронних даних, включаючи обов'язкові реквізити документа (Закон 851 -IV)

• Первинний документ - це документ, який містить відомості про господарську операцію та підтверджує її здійснення (Закон № 996) • Первинні документи - це документи у письмовій або електронній формі, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення (Положення № 88) • Електронний документ - документ, інформація в якому зафіксована у вигляді електронних даних, включаючи обов'язкові реквізити документа (Закон 851 -IV)

Первинні документи повинні мати такі обов'язкові реквізити: • найменування підприємства, установи, від імені яких складений документ, • назва документа (форми), • дата і місце складання, • зміст та обсяг господарської операції, • одиниця виміру господарської операції (у натуральному та/або вартісному виразі), • посади і прізвища осіб, відповідальних за здійснення господарської операції і правильність її оформлення, • особистий чи електронний підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції. (Положення № 88, п. 2. 4)

Первинні документи повинні мати такі обов'язкові реквізити: • найменування підприємства, установи, від імені яких складений документ, • назва документа (форми), • дата і місце складання, • зміст та обсяг господарської операції, • одиниця виміру господарської операції (у натуральному та/або вартісному виразі), • посади і прізвища осіб, відповідальних за здійснення господарської операції і правильність її оформлення, • особистий чи електронний підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції. (Положення № 88, п. 2. 4)

• Первинні документи складаються на бланках типових і спеціалізованих форм, затверджених відповідним органом державної влади. • Документування господарських операцій може здійснюватись із використанням виготовлених самостійно бланків, які повинні містити обов'язкові реквізити чи реквізити типових або спеціалізованих форм.

• Первинні документи складаються на бланках типових і спеціалізованих форм, затверджених відповідним органом державної влади. • Документування господарських операцій може здійснюватись із використанням виготовлених самостійно бланків, які повинні містити обов'язкові реквізити чи реквізити типових або спеціалізованих форм.

Законом України “Про бухгалтерський облік та фінансову звітність в Україні” визначено, що підприємство повинно: Забезпечити необхідні заходи для запобігання несанкціонованому та непомітному виправленню записів у первинних документах і регістрах бухгалтерського обліку п. 7 ст. 9 Забезпечити належне зберігання первинних документів і регістрів протягом встановленого строку п. 7 ст. 9 За свій рахунок виготовити копії облікових регістрів на паперових носіях на вимогу інших учасників господарських операцій (якщо облікові регістри складають і зберігають на машинних носіях) п. 6 ст. 9 Відповідальність за несвоєчасне складання первинних документів і облікових регістрів та недостовірність відображених у них даних несуть особи, які склали і підписали документ п. 8 ст. 9 Облікові регістри можуть бути вилучені у підприємства тільки за рішенням відповідальних органів, прийнятим у межах їх повноважень, передбачених законом. Посадова особа підприємства має право в присутності представників органів, які здійснюють вилучення, зняти копії документів, що вилучаються п. 9 ст. 9

Законом України “Про бухгалтерський облік та фінансову звітність в Україні” визначено, що підприємство повинно: Забезпечити необхідні заходи для запобігання несанкціонованому та непомітному виправленню записів у первинних документах і регістрах бухгалтерського обліку п. 7 ст. 9 Забезпечити належне зберігання первинних документів і регістрів протягом встановленого строку п. 7 ст. 9 За свій рахунок виготовити копії облікових регістрів на паперових носіях на вимогу інших учасників господарських операцій (якщо облікові регістри складають і зберігають на машинних носіях) п. 6 ст. 9 Відповідальність за несвоєчасне складання первинних документів і облікових регістрів та недостовірність відображених у них даних несуть особи, які склали і підписали документ п. 8 ст. 9 Облікові регістри можуть бути вилучені у підприємства тільки за рішенням відповідальних органів, прийнятим у межах їх повноважень, передбачених законом. Посадова особа підприємства має право в присутності представників органів, які здійснюють вилучення, зняти копії документів, що вилучаються п. 9 ст. 9

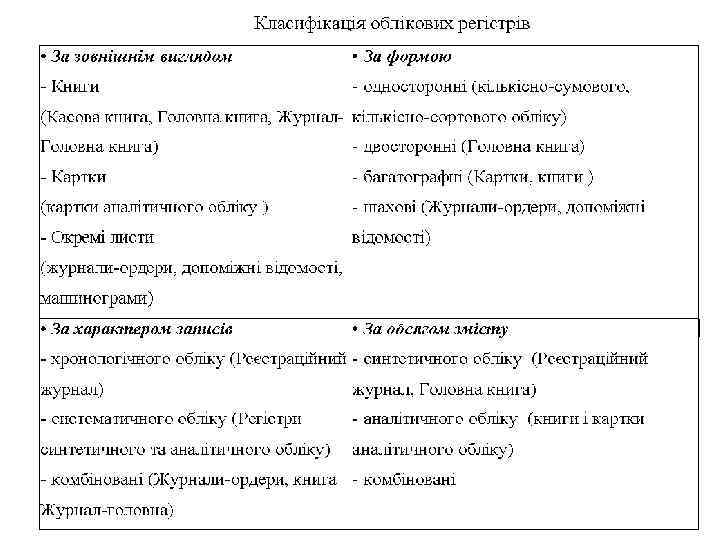

у вигляді відомостей, ордерів, книг,") Облікові регістри – це носії спеціального формату (паперові, електронні) у вигляді відомостей, ордерів, книг, журналів, машинограм тощо, призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, що прийняті до обліку (Положення № 88, п. 3. 2)

Облікові регістри – це носії спеціального формату (паперові, електронні) у вигляді відомостей, ордерів, книг, журналів, машинограм тощо, призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, що прийняті до обліку (Положення № 88, п. 3. 2)

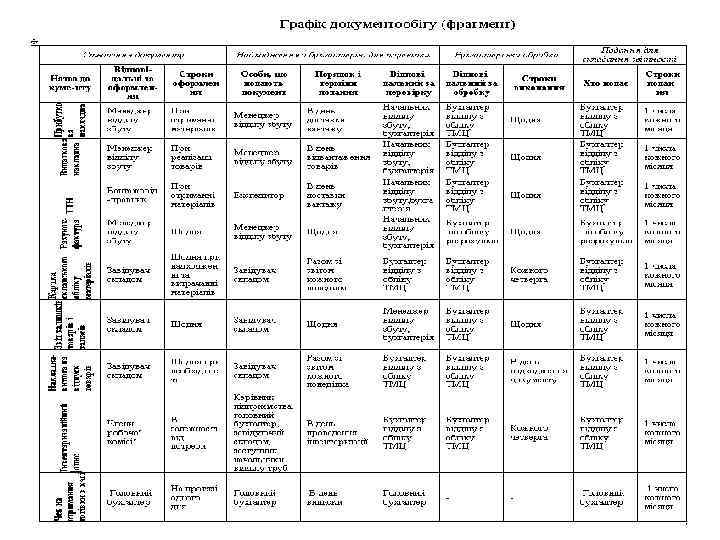

Документообіг в установі - рух службових документів з моменту їх створення або одержання до завершення виконання або відправлення • Електронний документообіг (обіг електронних документів) - сукупність процесів створення, оброблення, відправлення, передавання, одержання, зберігання, використання та знищення електронних документів, які виконуються із застосуванням перевірки цілісності та у разі необхідності з підтвердженням факту одержання таких документів. • З метою упорядкованості руху та своєчасного одержання для записів у бухгалтерському обліку первинних документів наказом керівника підприємства, установи встановлюється графік документообігу, в якому вказуються дата створення або одержання від інших підприємств та установ документів, прийняття їх до обліку, передача в обробку та до архіву.

Документообіг в установі - рух службових документів з моменту їх створення або одержання до завершення виконання або відправлення • Електронний документообіг (обіг електронних документів) - сукупність процесів створення, оброблення, відправлення, передавання, одержання, зберігання, використання та знищення електронних документів, які виконуються із застосуванням перевірки цілісності та у разі необхідності з підтвердженням факту одержання таких документів. • З метою упорядкованості руху та своєчасного одержання для записів у бухгалтерському обліку первинних документів наказом керівника підприємства, установи встановлюється графік документообігу, в якому вказуються дата створення або одержання від інших підприємств та установ документів, прийняття їх до обліку, передача в обробку та до архіву.

Графік документобігу на підприємстві, в установі повинен забезпечити: • оптимальну кількість підрозділів і виконавців, через які проходить кожен первинний документ • визначати мінімальний строк його знаходження в підрозділі • сприяти поліпшенню облікової роботи, посиленню контрольних функцій бухгалтерського обліку, підвищенню рівня його механізації та автоматизації

Графік документобігу на підприємстві, в установі повинен забезпечити: • оптимальну кількість підрозділів і виконавців, через які проходить кожен первинний документ • визначати мінімальний строк його знаходження в підрозділі • сприяти поліпшенню облікової роботи, посиленню контрольних функцій бухгалтерського обліку, підвищенню рівня його механізації та автоматизації

• Графік документообігу оформлюється у вигляді схеми або переліку робіт із створення, перевірки та обробки документів, що виконуються кожним підрозділом підприємства, установи, а також усіма виконавцями із зазначенням їх взаємозв'язку і термінів виконання робіт.

• Графік документообігу оформлюється у вигляді схеми або переліку робіт із створення, перевірки та обробки документів, що виконуються кожним підрозділом підприємства, установи, а також усіма виконавцями із зазначенням їх взаємозв'язку і термінів виконання робіт.

2. Облікові номенклатури на різних етапах облікового процесу: первинного, поточного і підсумкового обліку. Облікова процедура (обліковий процес) – послідовність організації бухгалтерських дій з відображення господарських операцій у системі бухгалтерського обліку, починаючи із складання документів і закінчуючи бухгалтерським узагальненням

2. Облікові номенклатури на різних етапах облікового процесу: первинного, поточного і підсумкового обліку. Облікова процедура (обліковий процес) – послідовність організації бухгалтерських дій з відображення господарських операцій у системі бухгалтерського обліку, починаючи із складання документів і закінчуючи бухгалтерським узагальненням

Обліковий процес складають наступні види операцій: • Технічні операції (не потребують значних розумових зусиль, легко автоматизуються) – записи до регістрів обліку, підрахунок даних первинних документів, відомостей, регістрів; сортування документів передачею до архіву; виписка та розмноження первинних документів. • Логічні операції – упорядкування масивів вихідних даних (кодування документів та їх сортування перед записом до регістрів обліку); підготовка на підставі облікових даних довідок; звірка розрахунків з підприємствами та особами; листування з дебіторами

Обліковий процес складають наступні види операцій: • Технічні операції (не потребують значних розумових зусиль, легко автоматизуються) – записи до регістрів обліку, підрахунок даних первинних документів, відомостей, регістрів; сортування документів передачею до архіву; виписка та розмноження первинних документів. • Логічні операції – упорядкування масивів вихідних даних (кодування документів та їх сортування перед записом до регістрів обліку); підготовка на підставі облікових даних довідок; звірка розрахунків з підприємствами та особами; листування з дебіторами

• Аналітичні операції містять елементи різних співставлень: приймання, формальна та логічна перевірка звітів матеріально відповідальних осіб, виявлення та виправлення помилок в обліку; звірка даних фінансового та первинного обліку; складання бухгалтерських розрахунків; інвентаризація. • Творчі операції – складні розрахунки, вибір варіантів рішень на підставі критеріїв, що визначаються самим виконавцем. Наприклад, економічний аналіз кошторисів витрат, собівартості продукції в розрізі цехів, оцінка ефективності діяльності, підготовка методик, інструкцій, планів тощо

• Аналітичні операції містять елементи різних співставлень: приймання, формальна та логічна перевірка звітів матеріально відповідальних осіб, виявлення та виправлення помилок в обліку; звірка даних фінансового та первинного обліку; складання бухгалтерських розрахунків; інвентаризація. • Творчі операції – складні розрахунки, вибір варіантів рішень на підставі критеріїв, що визначаються самим виконавцем. Наприклад, економічний аналіз кошторисів витрат, собівартості продукції в розрізі цехів, оцінка ефективності діяльності, підготовка методик, інструкцій, планів тощо

• Організаційні операції мають адміністративну спрямованість. Наприклад підтвердження висновків комісії про списання нестачі, списання або псування матеріальних цінностей, затвердження та контроль планових показників. • Допоміжні – операції з матеріального забезпечення бухгалтерії, ведення діловодства, архівної справи, разові роботи.

• Організаційні операції мають адміністративну спрямованість. Наприклад підтвердження висновків комісії про списання нестачі, списання або псування матеріальних цінностей, затвердження та контроль планових показників. • Допоміжні – операції з матеріального забезпечення бухгалтерії, ведення діловодства, архівної справи, разові роботи.

Первинний облік Документування господарських операцій, їх вимірювання Поточний облік Хронологічне та систематичне відображення господарських операцій на підставі первинних документів у регістрах бухгалтерського обліку Підсумковий облік Підготовка фінансової (бухгалтерської) звітності, контрольних та аналітичних таблиць

Первинний облік Документування господарських операцій, їх вимірювання Поточний облік Хронологічне та систематичне відображення господарських операцій на підставі первинних документів у регістрах бухгалтерського обліку Підсумковий облік Підготовка фінансової (бухгалтерської) звітності, контрольних та аналітичних таблиць

Інформацію стосовно об’єктів обліку, їхнього стану, форми та функціонування, руху і т. ін. , яка подана у вигляді переліку, називають обліковою номенклатурою. • Облікові номенклатури це згрупована облікова інформація за певними ознаками на кожному з етапів облікового процесу. • Організація облікових номенклатур включає в себе два етапи: формування (вибір облікових номенклатур) та складання переліку

Інформацію стосовно об’єктів обліку, їхнього стану, форми та функціонування, руху і т. ін. , яка подана у вигляді переліку, називають обліковою номенклатурою. • Облікові номенклатури це згрупована облікова інформація за певними ознаками на кожному з етапів облікового процесу. • Організація облікових номенклатур включає в себе два етапи: формування (вибір облікових номенклатур) та складання переліку

відбувається у первинному документі. За кожною окремою темою формуються") Вперше фіксування облікової номенклатури (даних) відбувається у первинному документі. За кожною окремою темою формуються альбоми первинних документів. Класифікація облікових номенклатур за об’єктами обліку є початком їх організації Наступний крок — характеристика та розробка облікових номенклатур за об’єктами обліку (наприклад, надходження на поточний рахунок оплати за товари, надходження товарів на склад).

Вперше фіксування облікової номенклатури (даних) відбувається у первинному документі. За кожною окремою темою формуються альбоми первинних документів. Класифікація облікових номенклатур за об’єктами обліку є початком їх організації Наступний крок — характеристика та розробка облікових номенклатур за об’єктами обліку (наприклад, надходження на поточний рахунок оплати за товари, надходження товарів на склад).

Етап первинного обліку • Пункт «складові характеристики облікової номенклатури» (якісні: від кого, кому, № рахунку, підстави; кількісні: сума). • Пункт «причина виникнення факту» . Ця інформація характеризує джерело надходження інформаційних потоків та причину їх виникнення. Під джерелами інформаційних потоків тут потрібно розуміти контрагентів фінансовогосподарських відносин, що викликали зазначену операцію.

Етап первинного обліку • Пункт «складові характеристики облікової номенклатури» (якісні: від кого, кому, № рахунку, підстави; кількісні: сума). • Пункт «причина виникнення факту» . Ця інформація характеризує джерело надходження інформаційних потоків та причину їх виникнення. Під джерелами інформаційних потоків тут потрібно розуміти контрагентів фінансовогосподарських відносин, що викликали зазначену операцію.

• Пункт «документи, в яких фіксується факт господарської операції» . Тут містяться дані стосовно первинної документації, тобто такої, в якій вперше з’являється інформація про відповідну трансакцію (рахунки-фактури, товарно-транспортні накладні, накладні-вимоги, прибуткові та видаткові ордери, лімітно-забірні картки, акт приймання— передачі, акти списання, табель обліку використаного робочого часу і т. ін. ) • Пункт «завдання, в яких використовується дана інформація» . Такі завдання визначаються відповідно до напрямків бухгалтерського обліку, в яких відбивається відповідна операція (облік грошових коштів, наявності та руху товарів тощо).

• Пункт «документи, в яких фіксується факт господарської операції» . Тут містяться дані стосовно первинної документації, тобто такої, в якій вперше з’являється інформація про відповідну трансакцію (рахунки-фактури, товарно-транспортні накладні, накладні-вимоги, прибуткові та видаткові ордери, лімітно-забірні картки, акт приймання— передачі, акти списання, табель обліку використаного робочого часу і т. ін. ) • Пункт «завдання, в яких використовується дана інформація» . Такі завдання визначаються відповідно до напрямків бухгалтерського обліку, в яких відбивається відповідна операція (облік грошових коштів, наявності та руху товарів тощо).

Етап поточного обліку • Пункт «облікові регістри, в яких фіксуються дані первинного обліку» . Визначається сукупність відомостей, нагромаджувальних відомостей, карток, книг та інших носіїв інформації поточного етапу бухгалтерського обліку (журнал по рахунку 311, аналіз рахунку 311 за субконто тощо) • Пункт «реквізити облікових регістрів» (загальні: назва установи, місяць та рік складання, ідентифікаційний код за ЄДРПОУ, номер запису; конкретні по регістру: дата виписки банку, Дт рах. ___, Кт рах. ___, залишок по рахунку)

Етап поточного обліку • Пункт «облікові регістри, в яких фіксуються дані первинного обліку» . Визначається сукупність відомостей, нагромаджувальних відомостей, карток, книг та інших носіїв інформації поточного етапу бухгалтерського обліку (журнал по рахунку 311, аналіз рахунку 311 за субконто тощо) • Пункт «реквізити облікових регістрів» (загальні: назва установи, місяць та рік складання, ідентифікаційний код за ЄДРПОУ, номер запису; конкретні по регістру: дата виписки банку, Дт рах. ___, Кт рах. ___, залишок по рахунку)

Етап підсумкового обліку • Пункт «форми і найменування звітності, в яких відбиваються дані інформаційні потоки» (розшифровує номенклатуру звітних форм, які визначаються в єдиній системі даних про майновий і фінансовий стан організації, про результати її діяльності і містять як окремі показники, так і призначені для відбиття відповідних напрямків обліку). Для загальних звітних форм доцільно вказувати рядок, де має бути відбито зазначену інформацію. • Пункт «користувачі інформації» . Визначається коло внутрішніх і зовнішніх споживачів, які використовують інформаційні дані, що їх містять відповідні форми звітності.

Етап підсумкового обліку • Пункт «форми і найменування звітності, в яких відбиваються дані інформаційні потоки» (розшифровує номенклатуру звітних форм, які визначаються в єдиній системі даних про майновий і фінансовий стан організації, про результати її діяльності і містять як окремі показники, так і призначені для відбиття відповідних напрямків обліку). Для загальних звітних форм доцільно вказувати рядок, де має бути відбито зазначену інформацію. • Пункт «користувачі інформації» . Визначається коло внутрішніх і зовнішніх споживачів, які використовують інформаційні дані, що їх містять відповідні форми звітності.

3. Форми бухгалтерського обліку Форма бухгалтерського обліку – це сукупність взаємоповязаних облікових регістрів, а також способів відображення в них господарських операцій підприємства з урахуванням особливостей його діяльності та технології обробки інформації • Форма ведення бухгалтерського обліку обирається підприємствами самостійно з додержанням єдиних засад бухгалтерського обліку та з урахуванням особливостей своєї діяльності й технології обробки облікових даних.

3. Форми бухгалтерського обліку Форма бухгалтерського обліку – це сукупність взаємоповязаних облікових регістрів, а також способів відображення в них господарських операцій підприємства з урахуванням особливостей його діяльності та технології обробки інформації • Форма ведення бухгалтерського обліку обирається підприємствами самостійно з додержанням єдиних засад бухгалтерського обліку та з урахуванням особливостей своєї діяльності й технології обробки облікових даних.

Основні відмінні ознаки форм ведення бухгалтерського обліку: • кількість облікових регістрів, які застосовуються, їх призначення, зміст, форма та зовнішній вигляд; • послідовність та способи записів в облікових регістрах; • зв`язок регістрів хронологічного та систематичного, синтетичного та аналітичного обліку.

Основні відмінні ознаки форм ведення бухгалтерського обліку: • кількість облікових регістрів, які застосовуються, їх призначення, зміст, форма та зовнішній вигляд; • послідовність та способи записів в облікових регістрах; • зв`язок регістрів хронологічного та систематичного, синтетичного та аналітичного обліку.

меморіальноордерна журнальна Форми обліку табличноавтоматизована спрощена проста

меморіальноордерна журнальна Форми обліку табличноавтоматизована спрощена проста

Схема меморіально-ордерної форми обліку Меморіальні ордери Оборотна відомість за синтетичними рахунками Первинні документи Реєстраційний журнал Головна книга Баланс Звітність Касова книга Нагромаджувальногрупувальні відомості Оборотна відомість за аналітичними рахунками Регістри аналітичного обліку

Схема меморіально-ордерної форми обліку Меморіальні ордери Оборотна відомість за синтетичними рахунками Первинні документи Реєстраційний журнал Головна книга Баланс Звітність Касова книга Нагромаджувальногрупувальні відомості Оборотна відомість за аналітичними рахунками Регістри аналітичного обліку

• • Особливості: передбачає складання проводок на кожний первинний документ окремою довідкою в меморіальних ордерах меморіальні ордери нумеруються в хронологічному порядку і записуються до реєстраційного журналу аналітичний облік ведуть на картках Недоліки: багаторазовість записів, відрив синтетичного обліку від аналітичного, тривалість облікового циклу робіт, незручність перевірки взаємних розрахунків

• • Особливості: передбачає складання проводок на кожний первинний документ окремою довідкою в меморіальних ордерах меморіальні ордери нумеруються в хронологічному порядку і записуються до реєстраційного журналу аналітичний облік ведуть на картках Недоліки: багаторазовість записів, відрив синтетичного обліку від аналітичного, тривалість облікового циклу робіт, незручність перевірки взаємних розрахунків

• Журнальна форма є найбільш оптимальною паперовою формою ведення обліку • Ґрунтується на застосуванні журналів та відомостей до них, де збираються і систематизуються дані первинних документів Журнал – це обліковий регістр, який: - поєднує синтетичний та аналітичний облік; - дозволяє поєднати хронологічні та систематичні записи; - має таблично-шахову форму.

• Журнальна форма є найбільш оптимальною паперовою формою ведення обліку • Ґрунтується на застосуванні журналів та відомостей до них, де збираються і систематизуються дані первинних документів Журнал – це обліковий регістр, який: - поєднує синтетичний та аналітичний облік; - дозволяє поєднати хронологічні та систематичні записи; - має таблично-шахову форму.

Журнал-ордер № по кредиту рахунка №_ Дата Разом Підстава для запису (найменування і № документа) В дебет рахунків №№№№ Разом по кредиту

Журнал-ордер № по кредиту рахунка №_ Дата Разом Підстава для запису (найменування і № документа) В дебет рахунків №№№№ Разом по кредиту

Касова книга") Схема журнальної форми обліку Первинні документи Нагромаджувальногрупувальні відомості Журнали (за кредитовою ознакою) Касова книга Головна книга Оборотно-сальдова відомість Регістри аналітичного обліку Баланс та звітність

Схема журнальної форми обліку Первинні документи Нагромаджувальногрупувальні відомості Журнали (за кредитовою ознакою) Касова книга Головна книга Оборотно-сальдова відомість Регістри аналітичного обліку Баланс та звітність

Схема спрощеної форми бухгалтерського обліку Первинні докумен-ти Відо-мості Оборотна відомість Баланс та звітність Шахова відо-мість

Схема спрощеної форми бухгалтерського обліку Первинні докумен-ти Відо-мості Оборотна відомість Баланс та звітність Шахова відо-мість

Схема автоматизованої форми бухгалтерського обліку Автоматизований первинний облік Вхідні первинні документи Повний журнал операцій (Журнал документів) Документи Журнали: Банк, Каса, Прибуткових Документів, інші Оборотна відомість Звітність Довідники, константи

Схема автоматизованої форми бухгалтерського обліку Автоматизований первинний облік Вхідні первинні документи Повний журнал операцій (Журнал документів) Документи Журнали: Банк, Каса, Прибуткових Документів, інші Оборотна відомість Звітність Довідники, константи

Класифікація бухгалтерських програм - Домашні бухгалтерії Міні-бухгалтерії Універсальні системи Бухгалтерські комплекси АРМ

Класифікація бухгалтерських програм - Домашні бухгалтерії Міні-бухгалтерії Універсальні системи Бухгалтерські комплекси АРМ

• Домашні бухгалтерії – програми управління сімейним бюджетом. Представники: Microsoft Money, Quicken, RS-Money, “ 1 С: Деньги”. • Міні-бухгалтерії – призначені для бухгалтерій, у яких немає спеціалізації співробітників за конкретними розділами обліку. Призначені для малих підприємств. Не працюють у мережі. Представники: “ 1 С: Бухгалтерія” (деякі версії), Fin Expert, “БЕМБІ+”, “Інфо-Бухгалтер”.

• Домашні бухгалтерії – програми управління сімейним бюджетом. Представники: Microsoft Money, Quicken, RS-Money, “ 1 С: Деньги”. • Міні-бухгалтерії – призначені для бухгалтерій, у яких немає спеціалізації співробітників за конкретними розділами обліку. Призначені для малих підприємств. Не працюють у мережі. Представники: “ 1 С: Бухгалтерія” (деякі версії), Fin Expert, “БЕМБІ+”, “Інфо-Бухгалтер”.

• Універсальні системи – орієнтовані на бухгалтерії невеликої чисельності, підтримують у спрощеному вигляді ведення всіх розділів обліку. Представники: “Парус”, “Дебет Плюс”, “БЕСТ-2”, “ 1 С: Бухгалтерія”, “Фінанси без проблем”. • Бухгалтерські комплекси – дозволяють автоматизувати роботу бухгалтерії будь-якого розміру. Комплекс складається з кількох програмних модулів, кожен з яких реалізує функції якоїсь ділянки обліку. Представники: RS-Balance, “Моноліт”, БЕСТ, SCALE, Platinum. • Локальні АРМ – це програми, які автоматизують окремі ділянки бухгалтерського обліку. Представники: “Інтегратор”, “КУБ”.

• Універсальні системи – орієнтовані на бухгалтерії невеликої чисельності, підтримують у спрощеному вигляді ведення всіх розділів обліку. Представники: “Парус”, “Дебет Плюс”, “БЕСТ-2”, “ 1 С: Бухгалтерія”, “Фінанси без проблем”. • Бухгалтерські комплекси – дозволяють автоматизувати роботу бухгалтерії будь-якого розміру. Комплекс складається з кількох програмних модулів, кожен з яких реалізує функції якоїсь ділянки обліку. Представники: RS-Balance, “Моноліт”, БЕСТ, SCALE, Platinum. • Локальні АРМ – це програми, які автоматизують окремі ділянки бухгалтерського обліку. Представники: “Інтегратор”, “КУБ”.

Система автоматизованого бухгалтерського обліку “ 1 С: Підприємство” Можливості організації обліку: • Синтетичний облік за багаторівневим планом рахунків • Облік за кількома планами рахунків • Валютний облік багатомірний аналітичний облік • Кількісний облік • Облік за кількома підприємствами в одній інформаційній базі Ступені автоматичності введення інформації: • Режим ручного введення • Режим типових операцій • Режим автоматичного формування операцій за документами

Система автоматизованого бухгалтерського обліку “ 1 С: Підприємство” Можливості організації обліку: • Синтетичний облік за багаторівневим планом рахунків • Облік за кількома планами рахунків • Валютний облік багатомірний аналітичний облік • Кількісний облік • Облік за кількома підприємствами в одній інформаційній базі Ступені автоматичності введення інформації: • Режим ручного введення • Режим типових операцій • Режим автоматичного формування операцій за документами

Мережевий (багато користувачів) Підтримка") • • • Режим використання системи: Локальний (один користувач) Мережевий (багато користувачів) Підтримка розділів бухгалтерського обліку: Облік операцій по банку і касі ОЗ і НА Матеріалів і МШП Товарів, послуг і виробництва Валютних операцій Взаєморозрахунків Розрахунків по заробітній платі Розрахунків з бюджетом Інші розділи

• • • Режим використання системи: Локальний (один користувач) Мережевий (багато користувачів) Підтримка розділів бухгалтерського обліку: Облік операцій по банку і касі ОЗ і НА Матеріалів і МШП Товарів, послуг і виробництва Валютних операцій Взаєморозрахунків Розрахунків по заробітній платі Розрахунків з бюджетом Інші розділи

4. Організація збереження документів • Первинні документи та облікові регістри, що пройшли обробку, бухгалтерські звіти і баланси підлягають обов'язковій передачі до архіву. • Первинні документи та облікові регістри, що пройшли обробку, бухгалтерські звіти і баланси до передачі їх до архіву підприємства, установи повинні зберігатися в бухгалтерії у спеціальних приміщеннях або зачинених шафах під відповідальністю осіб, уповноважених головним бухгалтером. • Бланки суворої звітності повинні зберігатися в сейфах, металевих шафах або спеціальних приміщеннях, що забезпечують їх схоронність. • Первинні документи, облікові регістри та бухгалтерська звітність, створені у формі електронного документа, повинні зберігатися на електронних носіях інформації у формі, що дає змогу перевірити їх цілісність на цих носіях, та протягом строку, що не повинен бути меншим від строку, встановленого для відповідних документів на папері.

4. Організація збереження документів • Первинні документи та облікові регістри, що пройшли обробку, бухгалтерські звіти і баланси підлягають обов'язковій передачі до архіву. • Первинні документи та облікові регістри, що пройшли обробку, бухгалтерські звіти і баланси до передачі їх до архіву підприємства, установи повинні зберігатися в бухгалтерії у спеціальних приміщеннях або зачинених шафах під відповідальністю осіб, уповноважених головним бухгалтером. • Бланки суворої звітності повинні зберігатися в сейфах, металевих шафах або спеціальних приміщеннях, що забезпечують їх схоронність. • Первинні документи, облікові регістри та бухгалтерська звітність, створені у формі електронного документа, повинні зберігатися на електронних носіях інформації у формі, що дає змогу перевірити їх цілісність на цих носіях, та протягом строку, що не повинен бути меншим від строку, встановленого для відповідних документів на папері.

• Первинні документи поточного місяця, що пройшли обробку ручним способом і відносяться до відповідного облікового регістру, комплектуються в хронологічному порядку, нумеруються, переплітаються і супроводжуються довідкою для архіву. • Строк зберігання первинних документів, облікових регістрів, бухгалтерської та іншої звітності в архіві підприємства, установи визначається згідно з нормативно-правовим актом з питань визначення строків зберігання документів, затвердженим центральним органом виконавчої влади у сфері архівної справи і діловодства. • Зберігання первинних документів та облікових регістрів, що пройшли обробку і були підставою для складання звітності, а також бухгалтерських звітів і балансів, оформлення і передачу їх до архіву забезпечує головний бухгалтер підприємства, установи. • Видача первинних документів, облікових регістрів, бухгалтерських звітів і балансів з бухгалтерії і з архіву підприємства, установи працівникам інших структурних підрозділів може провадитися тільки за рішенням головного бухгалтера.

• Первинні документи поточного місяця, що пройшли обробку ручним способом і відносяться до відповідного облікового регістру, комплектуються в хронологічному порядку, нумеруються, переплітаються і супроводжуються довідкою для архіву. • Строк зберігання первинних документів, облікових регістрів, бухгалтерської та іншої звітності в архіві підприємства, установи визначається згідно з нормативно-правовим актом з питань визначення строків зберігання документів, затвердженим центральним органом виконавчої влади у сфері архівної справи і діловодства. • Зберігання первинних документів та облікових регістрів, що пройшли обробку і були підставою для складання звітності, а також бухгалтерських звітів і балансів, оформлення і передачу їх до архіву забезпечує головний бухгалтер підприємства, установи. • Видача первинних документів, облікових регістрів, бухгалтерських звітів і балансів з бухгалтерії і з архіву підприємства, установи працівникам інших структурних підрозділів може провадитися тільки за рішенням головного бухгалтера.

• Документи з моменту створення чи надходження і до передавання на зберігання в архів установи зберігаються за місцем формування справ у службі діловодства чи інших структурних підрозділах установи відповідно до номенклатури справ. • Керівники структурних підрозділів установи і працівники, відповідальні за організацію діловодства в цих підрозділах, зобов’язані забезпечити зберігання документів і справ. • Для зберігання справ у діловодстві використовують картонні теки із клапанами або зав’язками, картонні або пластмасові швидкозшивачі. У робочих кімнатах справи повинні зберігатись у вертикальному положенні в шафах, що закриваються. Для підвищення оперативності розшуку документів справи розміщуються відповідно до номенклатури справ. На корінцях обкладинок справ зазначаються індекси та заголовки за номенклатурою справ.

• Документи з моменту створення чи надходження і до передавання на зберігання в архів установи зберігаються за місцем формування справ у службі діловодства чи інших структурних підрозділах установи відповідно до номенклатури справ. • Керівники структурних підрозділів установи і працівники, відповідальні за організацію діловодства в цих підрозділах, зобов’язані забезпечити зберігання документів і справ. • Для зберігання справ у діловодстві використовують картонні теки із клапанами або зав’язками, картонні або пластмасові швидкозшивачі. У робочих кімнатах справи повинні зберігатись у вертикальному положенні в шафах, що закриваються. Для підвищення оперативності розшуку документів справи розміщуються відповідно до номенклатури справ. На корінцях обкладинок справ зазначаються індекси та заголовки за номенклатурою справ.

, що організовує і") Архів установи – структурний підрозділ (відповідальна за ведення архіву особа установи), що організовує і забезпечує приймання, нагромаджування архівних документів, їх облік, зберігання та користування ними • Архів розміщують у спеціально побудованих, або пристосованих для зберігання документів будівлях, або окремих приміщеннях. Спеціальне приміщення для архіву установи повинно передбачатися під час будівництва або переобладнання адміністративних будівель. • У разі відсутності спеціального приміщення для архіву виділяється пристосоване приміщення в адміністративній будівлі установи. Розміщення у пристосованих приміщеннях проводиться в установленому порядку після їх експертизи, яка визначає придатність приміщення (вогнестійкість, довговічність, міцність конструкцій), стан приміщення (на поверхах, підвальне, горище), наявність і стан опалювальних та вентиляційних систем.

Архів установи – структурний підрозділ (відповідальна за ведення архіву особа установи), що організовує і забезпечує приймання, нагромаджування архівних документів, їх облік, зберігання та користування ними • Архів розміщують у спеціально побудованих, або пристосованих для зберігання документів будівлях, або окремих приміщеннях. Спеціальне приміщення для архіву установи повинно передбачатися під час будівництва або переобладнання адміністративних будівель. • У разі відсутності спеціального приміщення для архіву виділяється пристосоване приміщення в адміністративній будівлі установи. Розміщення у пристосованих приміщеннях проводиться в установленому порядку після їх експертизи, яка визначає придатність приміщення (вогнестійкість, довговічність, міцність конструкцій), стан приміщення (на поверхах, підвальне, горище), наявність і стан опалювальних та вентиляційних систем.