Тема 4

Тема 4

это выраженные в денежной форме затраты на ее производство и реализацию.

это выраженные в денежной форме затраты на ее производство и реализацию.

Позволяет сформировать прибыль формируется для от реализации продукции, принятия работ, услуг в целом по управленческих предприятию. Себестоимость решений. каждого изделия, работы, Используются услуги не показывается вовсе различные методы или рассчитывается усредненно. расчета себестоимости. Учет и списание затрат могут Участвуют затраты, быть выполнены корректно с которые не точки зрения налогообложения, включаются в но информация о структуре отдельных видах продукции при себестоимость этом может быть сильно продукций (работ, искажена. услуг) в бухгалтерском учете Финансовый управленческий учета Бухгалтерский учет

Позволяет сформировать прибыль формируется для от реализации продукции, принятия работ, услуг в целом по управленческих предприятию. Себестоимость решений. каждого изделия, работы, Используются услуги не показывается вовсе различные методы или рассчитывается усредненно. расчета себестоимости. Учет и списание затрат могут Участвуют затраты, быть выполнены корректно с которые не точки зрения налогообложения, включаются в но информация о структуре отдельных видах продукции при себестоимость этом может быть сильно продукций (работ, искажена. услуг) в бухгалтерском учете Финансовый управленческий учета Бухгалтерский учет

цеховая себестоимость включает прямые затраты и общепроизводственные расходы. Характеризует затраты цеха на изготовление продукции. производственная — это цеховая себестоимости и общехозяйственные расходы; свидетельствует о затратах предприятия, связанных с выпуском продукции; полная себестоимость — производственная себестоимость, увеличенная на сумму сбытовых административных расходов. Этот показатель характеризует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

цеховая себестоимость включает прямые затраты и общепроизводственные расходы. Характеризует затраты цеха на изготовление продукции. производственная — это цеховая себестоимости и общехозяйственные расходы; свидетельствует о затратах предприятия, связанных с выпуском продукции; полная себестоимость — производственная себестоимость, увеличенная на сумму сбытовых административных расходов. Этот показатель характеризует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

Индивидуальная себестоимость свидетельствует о затратах конкретного предприятия по выпуску продукции; среднеотраслевая — характеризует средние по отрасли затраты на производство данного изделия.

Индивидуальная себестоимость свидетельствует о затратах конкретного предприятия по выпуску продукции; среднеотраслевая — характеризует средние по отрасли затраты на производство данного изделия.

В расчеты плановой себестоимости включаются максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период. Фактическая себестоимость характеризует размер действительно затраченных средств на выпущенную продукцию.

В расчеты плановой себестоимости включаются максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период. Фактическая себестоимость характеризует размер действительно затраченных средств на выпущенную продукцию.

.") это система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг).

это система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг).

Задача калькулирования — определить издержки, которые приходятся на единицу их носителя, т. е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления. Конечным результатом калькулирования является составление калькуляций, т. е. перечня затрат. Например, если речь идет о себестоимости продукции, то калькуляция будет представлять собой список затрат, которые необходимо понести для ее изготовления. Если проводится анализ эффективности функционирования филиальной сети организации – то список затрат, необходимых для выполнения филиалами своих функций.

Задача калькулирования — определить издержки, которые приходятся на единицу их носителя, т. е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления. Конечным результатом калькулирования является составление калькуляций, т. е. перечня затрат. Например, если речь идет о себестоимости продукции, то калькуляция будет представлять собой список затрат, которые необходимо понести для ее изготовления. Если проводится анализ эффективности функционирования филиальной сети организации – то список затрат, необходимых для выполнения филиалами своих функций.

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет. Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода. Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет. Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода. Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

целесообразность дальнейшего выпуска продукции; установление оптимальной цены на продукцию; оптимизация ассортимента выпускаемой продукции; целесообразность обновления действующей технологии и станочного парка; оценка качества работы управленческого персонала; определение трансфертной (внутренней) цены, которая применяется при коммерческих операциях между подразделениями одного и того же предприятия.

целесообразность дальнейшего выпуска продукции; установление оптимальной цены на продукцию; оптимизация ассортимента выпускаемой продукции; целесообразность обновления действующей технологии и станочного парка; оценка качества работы управленческого персонала; определение трансфертной (внутренней) цены, которая применяется при коммерческих операциях между подразделениями одного и того же предприятия.

1. Научно обоснованная классификация затрат на производство Каждая отрасль обладает своей спецификой, которая предполагает различные подходы к классификации затрат.

1. Научно обоснованная классификация затрат на производство Каждая отрасль обладает своей спецификой, которая предполагает различные подходы к классификации затрат.

2. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. Объектами учета затрат являются места их возникновения, виды или группы однородных продуктов. Местом возникновения затрат в управленческом учете называют структурные единицы и подразделения предприятия, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цехи и т. п. ). Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке.

2. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. Объектами учета затрат являются места их возникновения, виды или группы однородных продуктов. Местом возникновения затрат в управленческом учете называют структурные единицы и подразделения предприятия, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цехи и т. п. ). Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке.

; условно-натуральные единицы (например, в") натуральные единицы (штуки, тонны, метры и т. д. ); условно-натуральные единицы (например, в обувной промышленности — 100 пар обуви определенного типа, в литейном производстве — тонна литья определенного вида, в консервной промышленности — условные банки); единицы времени (часы, машино-часы, человеко-дни); единицы работы — одна тонна перевезенного груза.

натуральные единицы (штуки, тонны, метры и т. д. ); условно-натуральные единицы (например, в обувной промышленности — 100 пар обуви определенного типа, в литейном производстве — тонна литья определенного вида, в консервной промышленности — условные банки); единицы времени (часы, машино-часы, человеко-дни); единицы работы — одна тонна перевезенного груза.

3. Выбор метода распределения расходов Он производится предприятием самостоятельно, записывается в учетной политике и является неизменным в течение всего финансового года. 4. Разграничение затрат по периодам 5. Раздельный учет по текущим затратам на производство продукции и по капитальным вложениям.

3. Выбор метода распределения расходов Он производится предприятием самостоятельно, записывается в учетной политике и является неизменным в течение всего финансового года. 4. Разграничение затрат по периодам 5. Раздельный учет по текущим затратам на производство продукции и по капитальным вложениям.

6. Выбор метода учета затрат и калькулирования. Под методом учета затрат на производство и калькулирования себестоимости продукции – понимается совокупность способов аналитического учета затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

6. Выбор метода учета затрат и калькулирования. Под методом учета затрат на производство и калькулирования себестоимости продукции – понимается совокупность способов аналитического учета затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

") применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и др. ) и в энергетике, в перерабатывающих отраслях с простейшим технологическим циклом производства (например, в цементной промышленности, на предприятиях по производству асфальта и др. ).

применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и др. ) и в энергетике, в перерабатывающих отраслях с простейшим технологическим циклом производства (например, в цементной промышленности, на предприятиях по производству асфальта и др. ).

производится один вид продукции; б) не") Применяется в производствах, подобных угольной промышленности, где: а) производится один вид продукции; б) не возникают запасы полуфабрикатов; в) не образуются запасы готовой продукции (или присутствуют в ограниченных количествах).

Применяется в производствах, подобных угольной промышленности, где: а) производится один вид продукции; б) не возникают запасы полуфабрикатов; в) не образуются запасы готовой продукции (или присутствуют в ограниченных количествах).

. С=З/Х где С — себестоимость единицы продукции,") Используется при выполнении трех условий(энергетические, транспортные организации). С=З/Х где С — себестоимость единицы продукции, руб. ; 3 — совокупные затраты за отчетный период, руб. ; X— количество произведенной за отчетный период продукции в на туральном выражении (штуки, тонны, метры и т. д. ).

Используется при выполнении трех условий(энергетические, транспортные организации). С=З/Х где С — себестоимость единицы продукции, руб. ; 3 — совокупные затраты за отчетный период, руб. ; X— количество произведенной за отчетный период продукции в на туральном выражении (штуки, тонны, метры и т. д. ).

предприятием произведено и реализовано 10 тыс. ед. изделий. Совокупные затраты за отчетный период — 1 млн руб. Расчет себестоимости единицы продукции выглядит следующим образом: 1000 : 10 000 =100 руб.

предприятием произведено и реализовано 10 тыс. ед. изделий. Совокупные затраты за отчетный период — 1 млн руб. Расчет себестоимости единицы продукции выглядит следующим образом: 1000 : 10 000 =100 руб.

применяется пи выполнении двух первых условий С= З 1 / Х 1 + З 2 / X 2 где С — полная себестоимость единицы продукции, руб. ; З 1— совокупные производственные затраты отчетного периода, руб. ; З 2— управленческие и коммерческие расходы отчетного периода, руб. ; Х 1 — количество единиц продукции, произведенной в данном отчетном периоде; X 2 — количество единиц продукции, реализованной в отчетном периоде.

применяется пи выполнении двух первых условий С= З 1 / Х 1 + З 2 / X 2 где С — полная себестоимость единицы продукции, руб. ; З 1— совокупные производственные затраты отчетного периода, руб. ; З 2— управленческие и коммерческие расходы отчетного периода, руб. ; Х 1 — количество единиц продукции, произведенной в данном отчетном периоде; X 2 — количество единиц продукции, реализованной в отчетном периоде.

Предприятием произведено 10 000 ед. изделий, а реализовано 8000 ед. Производственная себестоимость – 1 млн руб. , а издержки по управлению и сбыту – 0, 2 млн руб. Тогда себестоимость единицы продукции составит:

Предприятием произведено 10 000 ед. изделий, а реализовано 8000 ед. Производственная себестоимость – 1 млн руб. , а издержки по управлению и сбыту – 0, 2 млн руб. Тогда себестоимость единицы продукции составит:

оценить запасы и готовую продукцию по производственной себестоимости; отнести расходы по управлению и сбыту в полном объеме на количество проданной продукции.

оценить запасы и готовую продукцию по производственной себестоимости; отнести расходы по управлению и сбыту в полном объеме на количество проданной продукции.

, на выходе из которых находится промежуточный") если производственный процесс состоит из нескольких стадий (переделов), на выходе из которых находится промежуточный склад полуфабрикатов, и от передела к переделу запасы полуфабрикатов меняются. В условиях такой организации производства нельзя воспользоваться вышеприведенной формулой расчета себестоимости продукции, так количество полуфабрикатов каждого передела не совпадает с количеством готовых продуктов.

если производственный процесс состоит из нескольких стадий (переделов), на выходе из которых находится промежуточный склад полуфабрикатов, и от передела к переделу запасы полуфабрикатов меняются. В условиях такой организации производства нельзя воспользоваться вышеприведенной формулой расчета себестоимости продукции, так количество полуфабрикатов каждого передела не совпадает с количеством готовых продуктов.

С = 3 пр1 /Х 1 + 3 пр2 / Хn + 3 прn / Хn + Зупр / Xпр где С — полная себестоимость единицы продукции, руб. ; Зпр, , 3 пр2, . . . , 3 пр N— совокупные производственные издержки каждого передела, руб. ; Зупр — управленческие и коммерческие расходы отчетного периода, руб. ; Х 1 Х 2, . . . , ХN — количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, шт. ; Xпр — количество проданных единиц продукции в отчетном периоде, шт.

С = 3 пр1 /Х 1 + 3 пр2 / Хn + 3 прn / Хn + Зупр / Xпр где С — полная себестоимость единицы продукции, руб. ; Зпр, , 3 пр2, . . . , 3 пр N— совокупные производственные издержки каждого передела, руб. ; Зупр — управленческие и коммерческие расходы отчетного периода, руб. ; Х 1 Х 2, . . . , ХN — количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, шт. ; Xпр — количество проданных единиц продукции в отчетном периоде, шт.

Для повышения аналитичности расчетов затраты сырья и материалов в расчете на единицу продукции целесообразно учитывать отдельно, а в рамках переделов — лишь добавленные затраты (заработную плату плюс общепроизводственные расходы) каждого из них.

Для повышения аналитичности расчетов затраты сырья и материалов в расчете на единицу продукции целесообразно учитывать отдельно, а в рамках переделов — лишь добавленные затраты (заработную плату плюс общепроизводственные расходы) каждого из них.

С = Зм + 3 доб 1 /Х 1 + 3 доб 2 / Хn + 3 добn / Хn + Зупр / Xпр где С — полная себестоимость; Зм — затраты сырья и материалов в расчете на единицу продукции, руб. ; Здоб 1 3 Доб 2, …. , Здоб N— добавленные затраты каждого передела, руб. ; Зупр—управленческие и коммерческие расходы отчетного периода, руб. ; Х 1 Х 2, . . . , ХN — количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, шт. ; Х пр — количество проданных единиц продукции в отчетном периоде, шт.

С = Зм + 3 доб 1 /Х 1 + 3 доб 2 / Хn + 3 добn / Хn + Зупр / Xпр где С — полная себестоимость; Зм — затраты сырья и материалов в расчете на единицу продукции, руб. ; Здоб 1 3 Доб 2, …. , Здоб N— добавленные затраты каждого передела, руб. ; Зупр—управленческие и коммерческие расходы отчетного периода, руб. ; Х 1 Х 2, . . . , ХN — количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, шт. ; Х пр — количество проданных единиц продукции в отчетном периоде, шт.

Показатель Передел I Количество произведенных 12 000 полуфабрикатов, шт. Добавленные затраты каждого передела, 200 тыс. руб. Передел II III 11000 10 000 300 500 Затраты на сырье и материалы в расчете на единицу продукции — 50 руб. Административно-управленческие расходы за отчетный период — 200 тыс. руб. Реализовано в течение отчетного периода 8000 ед. продукции. Условно допускаем, что местом потребления сырья и материалов является I передел.

Показатель Передел I Количество произведенных 12 000 полуфабрикатов, шт. Добавленные затраты каждого передела, 200 тыс. руб. Передел II III 11000 10 000 300 500 Затраты на сырье и материалы в расчете на единицу продукции — 50 руб. Административно-управленческие расходы за отчетный период — 200 тыс. руб. Реализовано в течение отчетного периода 8000 ед. продукции. Условно допускаем, что местом потребления сырья и материалов является I передел.

Из приведенных данных видно, что на выходе из передела I себестоимость полуфабриката составляет 50 + 16, 7 = 66, 7 руб. По завершению обработки на переделе II себестоимость полуфабриката возрастает до 66, 7 + 27, 3 = 94 руб. После прохождения последнего, III передела себестоимость единицы готовой продукции составит 144 руб. (94 + 50). С учетом количества полуфабрикатов, произведенных в течение отчетного периода каждым переделом, стоимостная оценка изготовленных полуфабрикатов составит по: переделу I 12 000 шт. х 66, 7 = 800 400 руб. ; переделу II 11 000 шт. х 94, 0 = 1 034 000 руб. ; переделу III 10 000 шт. х 144, 0 = 1 440 000 руб. Запасы полуфабрикатов: передела I 1000 шт. х 66, 7 = 66 700 руб. ; передела II 1000 шт. х 94, 0 = 94 000 руб. Запасы готовой продукции: 2000 шт. х 144 = 288 000 руб.

Из приведенных данных видно, что на выходе из передела I себестоимость полуфабриката составляет 50 + 16, 7 = 66, 7 руб. По завершению обработки на переделе II себестоимость полуфабриката возрастает до 66, 7 + 27, 3 = 94 руб. После прохождения последнего, III передела себестоимость единицы готовой продукции составит 144 руб. (94 + 50). С учетом количества полуфабрикатов, произведенных в течение отчетного периода каждым переделом, стоимостная оценка изготовленных полуфабрикатов составит по: переделу I 12 000 шт. х 66, 7 = 800 400 руб. ; переделу II 11 000 шт. х 94, 0 = 1 034 000 руб. ; переделу III 10 000 шт. х 144, 0 = 1 440 000 руб. Запасы полуфабрикатов: передела I 1000 шт. х 66, 7 = 66 700 руб. ; передела II 1000 шт. х 94, 0 = 94 000 руб. Запасы готовой продукции: 2000 шт. х 144 = 288 000 руб.

используется в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через все этапы производства, называемые переделами. Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат обычно является передел.

используется в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через все этапы производства, называемые переделами. Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат обычно является передел.

Объект калькулирования - продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов. Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т. е. на выходе из последнего передела имеем не полуфабрикат, а законченный продукт.

Объект калькулирования - продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов. Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т. е. на выходе из последнего передела имеем не полуфабрикат, а законченный продукт.

Незавершенное производство Заказ 1 Вход Выход Заказ 2 Вход Выход Заказ 3 Вход Завершенное производство Выход Затраты учитываются по переделам и передаются в следующие переделы и на склад готовой продукции по средней себестоимости за период Готовая продукция

Незавершенное производство Заказ 1 Вход Выход Заказ 2 Вход Выход Заказ 3 Вход Завершенное производство Выход Затраты учитываются по переделам и передаются в следующие переделы и на склад готовой продукции по средней себестоимости за период Готовая продукция

для производства одной единицы законченной продукции требуется одна условная единица основных материалов и одна условная единица добавленных затрат. Условная единица представляет собой набор затрат, необходимых для производства одной законченной физической единицы продукции. Она включает затраты основных материалов, заработную плату, общепроизводственные расходы.

для производства одной единицы законченной продукции требуется одна условная единица основных материалов и одна условная единица добавленных затрат. Условная единица представляет собой набор затрат, необходимых для производства одной законченной физической единицы продукции. Она включает затраты основных материалов, заработную плату, общепроизводственные расходы.

Предприятие занимается переработкой древесины. На начало периода внутрицеховое НЗП состояло из 200 м 3 древесины, завершенную по добавленным затратам на 30 %. Оценка НЗП – 400 000 руб. В течение месяца начата обработка 1400 м 3 древесины. При этом материальные затраты составили 1950000 руб. , добавленные – 1 152 000 руб. На конец периода в НЗП цеха находилось 150 м 3, укомплектованных на 80 %. Требуется: Определить стоимость готовой продукции, произведенной цехом; Оценить в денежном выражении объем НЗП.

Предприятие занимается переработкой древесины. На начало периода внутрицеховое НЗП состояло из 200 м 3 древесины, завершенную по добавленным затратам на 30 %. Оценка НЗП – 400 000 руб. В течение месяца начата обработка 1400 м 3 древесины. При этом материальные затраты составили 1950000 руб. , добавленные – 1 152 000 руб. На конец периода в НЗП цеха находилось 150 м 3, укомплектованных на 80 %. Требуется: Определить стоимость готовой продукции, произведенной цехом; Оценить в денежном выражении объем НЗП.

жащие учету Материальные Добавленные Незавершенное производство на начало") Показатель Единицы, подле- Условные единицы (затраты) жащие учету Материальные Добавленные Незавершенное производство на начало (30%) Начато и закончено за период Незавершенное производство на коней периода (на 80 %) Итого 200 - 200 * 70 % = 1400 150 1400 – 150 = 1250 120 1 400 1510 Стоимость условных единиц: 1 у. е. по м. з. = 1950000 / 1400 = 1393 руб. 1 у. е. по д. з. = 1152000 / 1510 = 763 руб. Стоимость готовой продукции - НЗП, доведенное до готовности 400000 + 140 * 763 = 506820 руб. - продукция, начатая и законченная обработкой 1250 (1393 + 763) = 2695000 руб. Оценка НЗП 150 * 1393 + 120 * 763 = 300510 руб.

Показатель Единицы, подле- Условные единицы (затраты) жащие учету Материальные Добавленные Незавершенное производство на начало (30%) Начато и закончено за период Незавершенное производство на коней периода (на 80 %) Итого 200 - 200 * 70 % = 1400 150 1400 – 150 = 1250 120 1 400 1510 Стоимость условных единиц: 1 у. е. по м. з. = 1950000 / 1400 = 1393 руб. 1 у. е. по д. з. = 1152000 / 1510 = 763 руб. Стоимость готовой продукции - НЗП, доведенное до готовности 400000 + 140 * 763 = 506820 руб. - продукция, начатая и законченная обработкой 1250 (1393 + 763) = 2695000 руб. Оценка НЗП 150 * 1393 + 120 * 763 = 300510 руб.

Показатели Ед. изм. руб. НЗП на начало отчётного месяца Стоимость НЗП на начало месяца, всего, в т. ч. : шт. - 8 500 16 284 - основные материалы, 9 214 - добавленные затраты (70% завершённости). 7 070 - 142 862 122 600 102 752 - Отпущено в производство основных материалов в течение месяца (начата обработка полуфабрикатов) Добавленные затраты за месяц, всего, в т. ч. : заработная плата, 39 520 - общепроизводственные расходы (39520*160%). 63 232 - ? 6 800 НЗП на конец месяца (50% готовности)

Показатели Ед. изм. руб. НЗП на начало отчётного месяца Стоимость НЗП на начало месяца, всего, в т. ч. : шт. - 8 500 16 284 - основные материалы, 9 214 - добавленные затраты (70% завершённости). 7 070 - 142 862 122 600 102 752 - Отпущено в производство основных материалов в течение месяца (начата обработка полуфабрикатов) Добавленные затраты за месяц, всего, в т. ч. : заработная плата, 39 520 - общепроизводственные расходы (39520*160%). 63 232 - ? 6 800 НЗП на конец месяца (50% готовности)

показатели Учитыва Условные единицы шт. Материа Добавле льные затраты емые единицы, нные затраты 1 2 3 4 НЗП на начало отчётного месяца 85001 03 2 5506 115 8002 115 8004 115 8005 68001 68004 3 4007 122 600 121 750 (70% готовности) Начато и закончено обработкой полуфабрикатов в отчётном месяце НЗП на конец отчётного месяца (50% готовности) ИТОГО:

показатели Учитыва Условные единицы шт. Материа Добавле льные затраты емые единицы, нные затраты 1 2 3 4 НЗП на начало отчётного месяца 85001 03 2 5506 115 8002 115 8004 115 8005 68001 68004 3 4007 122 600 121 750 (70% готовности) Начато и закончено обработкой полуфабрикатов в отчётном месяце НЗП на конец отчётного месяца (50% готовности) ИТОГО:

.") Следовательно, 1 у. е. материальных затрат обходится организации в 1, 17 руб. (142862/122600). Аналогично оценивается стоимость 1 у. е. добавленных затрат – 0, 84 руб. (102752/121750). Себестоимость, руб. ГП ИТОГО: 251 184 НЗП 10 812

Следовательно, 1 у. е. материальных затрат обходится организации в 1, 17 руб. (142862/122600). Аналогично оценивается стоимость 1 у. е. добавленных затрат – 0, 84 руб. (102752/121750). Себестоимость, руб. ГП ИТОГО: 251 184 НЗП 10 812

Этот метод характеризуется тем, что при каждом поступлении материальных ресурсов") Метод усреднения (средневзвешенной) Этот метод характеризуется тем, что при каждом поступлении материальных ресурсов пересчитывается средняя себестоимость единицы изделия. Оценка запасов методом ФИФО (first in – first out) основана на допущении, что материальные ресурсы используются в течение отчетного периода в последовательности их закупки, т. е. ресурсы, первыми поступающие в производство (в торговле - в продажу), должны быть оценены по себестоимости первых по времени закупок с учетом стоимости ценностей, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода производится по фактической себестоимости последних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость ранних по времени закупок. Метод ЛИФО (last in – first out) основан на противоположном допущении по сравнению с методом ФИФО, т. е. ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности по времени закупок. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости ранних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость поздних по времени закупок.

Метод усреднения (средневзвешенной) Этот метод характеризуется тем, что при каждом поступлении материальных ресурсов пересчитывается средняя себестоимость единицы изделия. Оценка запасов методом ФИФО (first in – first out) основана на допущении, что материальные ресурсы используются в течение отчетного периода в последовательности их закупки, т. е. ресурсы, первыми поступающие в производство (в торговле - в продажу), должны быть оценены по себестоимости первых по времени закупок с учетом стоимости ценностей, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода производится по фактической себестоимости последних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость ранних по времени закупок. Метод ЛИФО (last in – first out) основан на противоположном допущении по сравнению с методом ФИФО, т. е. ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности по времени закупок. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости ранних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость поздних по времени закупок.

На 01. 02 на складе предприятия находилось 40 кг краски по цене 30 р. за 1 кг (сальдо начальное). В течение месяца на склад поступило три партии краски. Партия краски Дата поступления Количество, кг Цена за 1 кг, руб. 1 09. 02 80 35 2 18. 02 100 40 3 25. 02 60 45 Определить стоимость краски, оставшейся на складе на конец месяца при списании ее в производство тремя методами — по средней себестоимости, ФИФО и ЛИФО, если в производство списано 200 кг краски.

На 01. 02 на складе предприятия находилось 40 кг краски по цене 30 р. за 1 кг (сальдо начальное). В течение месяца на склад поступило три партии краски. Партия краски Дата поступления Количество, кг Цена за 1 кг, руб. 1 09. 02 80 35 2 18. 02 100 40 3 25. 02 60 45 Определить стоимость краски, оставшейся на складе на конец месяца при списании ее в производство тремя методами — по средней себестоимости, ФИФО и ЛИФО, если в производство списано 200 кг краски.

Рассчитаем общую стоимость и количество приобретенной краски. Сальдо: 30 р. • 40 кг = 1200 р. Партия 1: 35 р. • 80 кг = 2800 р. Партия 2: 40 р. • 100 кг = 4000 р. Партия 3: 45 р. • 60 кг = 2 700 р. Итого: 280 кг на 10700 р. 1. Метод средней себестоимости. При использовании этого метода определяют среднюю стоимость 1 кг краски, для этого общую стоимость приобретенной краски делят на ее количество: 10700 : 280 = 38, 2 (р. ). В производство списано краски на сумму 38, 2 • 200 = 7640 (р. ), тогда на складе останется краски на сумму 10700 р. — 7640 р. = 3060 р. 2. Метод ФИФО. Сальдо: 30 р. • 40 кг = 1200 р. Партия 1: 35 р. • 80 кг = 2 800 р. Партия 2: 40 р. • 80 кг = 3 200 р. Итого списано: 200 кг на 7200 р. При использовании этого метода на складе останется краски на сумму: 10700 р. - 7200 р. = 3500 р. 3. Метод ЛИФО. Партия 3: 45 р. - 60 кг = 2700 р. Партия 2: 40 р. • 100 кг = 4000 р. Партия 1: 35 р. • 40 кг = 1400 р. Итого списано: 200 кг на 8100 р. При использовании этого метода на складе останется краски на сумму: 10700 р. - 8100 р. = 2600 р.

Рассчитаем общую стоимость и количество приобретенной краски. Сальдо: 30 р. • 40 кг = 1200 р. Партия 1: 35 р. • 80 кг = 2800 р. Партия 2: 40 р. • 100 кг = 4000 р. Партия 3: 45 р. • 60 кг = 2 700 р. Итого: 280 кг на 10700 р. 1. Метод средней себестоимости. При использовании этого метода определяют среднюю стоимость 1 кг краски, для этого общую стоимость приобретенной краски делят на ее количество: 10700 : 280 = 38, 2 (р. ). В производство списано краски на сумму 38, 2 • 200 = 7640 (р. ), тогда на складе останется краски на сумму 10700 р. — 7640 р. = 3060 р. 2. Метод ФИФО. Сальдо: 30 р. • 40 кг = 1200 р. Партия 1: 35 р. • 80 кг = 2 800 р. Партия 2: 40 р. • 80 кг = 3 200 р. Итого списано: 200 кг на 7200 р. При использовании этого метода на складе останется краски на сумму: 10700 р. - 7200 р. = 3500 р. 3. Метод ЛИФО. Партия 3: 45 р. - 60 кг = 2700 р. Партия 2: 40 р. • 100 кг = 4000 р. Партия 1: 35 р. • 40 кг = 1400 р. Итого списано: 200 кг на 8100 р. При использовании этого метода на складе останется краски на сумму: 10700 р. - 8100 р. = 2600 р.

используется при изготовлении уникального либо выполняемого по специальному заказу изделия. В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления. Наиболее типичны заводы тяжелого машиностроения, создающие блюминги, прокатные станы, экскаваторы больших мощностей, а также военно-промышленного комплекса, где преобладают механические процессы обработки и производится неповторяющаяся или редко повторяющаяся продукция.

используется при изготовлении уникального либо выполняемого по специальному заказу изделия. В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления. Наиболее типичны заводы тяжелого машиностроения, создающие блюминги, прокатные станы, экскаваторы больших мощностей, а также военно-промышленного комплекса, где преобладают механические процессы обработки и производится неповторяющаяся или редко повторяющаяся продукция.

большое разнообразие изготавливаемой продукции, значительная часть которой не повторяется и выпускается в небольших количествах по отдельным заказам; технологическая специализация рабочих мест и невозможность постоянного закрепления определенных операций и деталей за рабочими местами; применение, как правило универсального оборудования; относительно большой удельный вес ручных сборочных и доводочных операций; преобладание среди рабочих универсалов высокой квалификации.

большое разнообразие изготавливаемой продукции, значительная часть которой не повторяется и выпускается в небольших количествах по отдельным заказам; технологическая специализация рабочих мест и невозможность постоянного закрепления определенных операций и деталей за рабочими местами; применение, как правило универсального оборудования; относительно большой удельный вес ручных сборочных и доводочных операций; преобладание среди рабочих универсалов высокой квалификации.

Сущность данного метода заключается в следующем: все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным запасам. Объектом учета затрат и объектом калькулирования при этом методе является отдельный производственный заказ.

Сущность данного метода заключается в следующем: все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным запасам. Объектом учета затрат и объектом калькулирования при этом методе является отдельный производственный заказ.

Незавершенное производство Заказ 1 Заказ 2 Заказ 3 Завершенное производство Готовая продукция Основные и накладные расходы относятся на отдельные заказы

Незавершенное производство Заказ 1 Заказ 2 Заказ 3 Завершенное производство Готовая продукция Основные и накладные расходы относятся на отдельные заказы

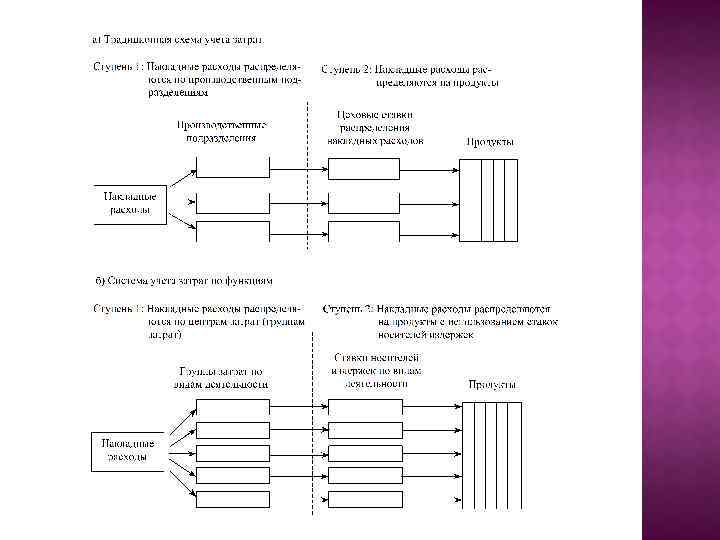

Цель этого вида учета – более точно проследить связь между накладными расходами и продукцией, т. к. традиционный метод учета накладных расходов в себестоимости конкретных видов продукции через коэффициент поглощения может исказить величину себестоимости. Учет затрат по функциям (пооперационный учет или метод АВС) основан на идее о том, что продукция – не причина возникновения затрат, а причина операций (работ), в результате которых и возникают затраты.

Цель этого вида учета – более точно проследить связь между накладными расходами и продукцией, т. к. традиционный метод учета накладных расходов в себестоимости конкретных видов продукции через коэффициент поглощения может исказить величину себестоимости. Учет затрат по функциям (пооперационный учет или метод АВС) основан на идее о том, что продукция – не причина возникновения затрат, а причина операций (работ), в результате которых и возникают затраты.

Традиционный расходов: Метод АВС: метод учета накладных

Традиционный расходов: Метод АВС: метод учета накладных

1. Разделение бизнеса организации на основные виды деятельности или виды активности. Затраты, связанные с определенным видом активности формируются в пул. Количество видов деятельности зависит от ее сложности: чем сложнее бизнес организации, тем большее число функций будет. 2. Каждому виду деятельности приписывается собственный носитель затрат (драйвер затрат), оцениваемый в соответствующих единицах измерения. При этом выполняются следующие принципы: легкость получения данных, относящихся к носителю затрат; степень соответствия измерений через носитель затрат их действительному значению.

1. Разделение бизнеса организации на основные виды деятельности или виды активности. Затраты, связанные с определенным видом активности формируются в пул. Количество видов деятельности зависит от ее сложности: чем сложнее бизнес организации, тем большее число функций будет. 2. Каждому виду деятельности приписывается собственный носитель затрат (драйвер затрат), оцениваемый в соответствующих единицах измерения. При этом выполняются следующие принципы: легкость получения данных, относящихся к носителю затрат; степень соответствия измерений через носитель затрат их действительному значению.

3. Оценивается стоимость единицы носителя затрат путем деления суммы накладных расходов по каждой функции (операции) на количественное значение соответствующего носителя затрат; 4. Определяется себестоимость продукции (работы, услуги). Для этого стоимость единицы носителя затрат умножается на их количество по тем видам деятельности (функциям), выполнение которых необходимо для изготовления продукции.

3. Оценивается стоимость единицы носителя затрат путем деления суммы накладных расходов по каждой функции (операции) на количественное значение соответствующего носителя затрат; 4. Определяется себестоимость продукции (работы, услуги). Для этого стоимость единицы носителя затрат умножается на их количество по тем видам деятельности (функциям), выполнение которых необходимо для изготовления продукции.

. Объект калькулирования – вид") Объектом учета затрат является отдельный вид деятельности (функция, операция). Объект калькулирования – вид продукции. Эффективен для организаций, выпускающих большой ассортимент продукции разными партиями и имеющих высокий уровень накладных расходов.

Объектом учета затрат является отдельный вид деятельности (функция, операция). Объект калькулирования – вид продукции. Эффективен для организаций, выпускающих большой ассортимент продукции разными партиями и имеющих высокий уровень накладных расходов.

Компания А производит два продукта К и М на одном и том же оборудовании с использованием аналогичных производственных процессов. К – крупносерийный продукт, производимый крупными партиями, а М – малосерийный. Показатель Продукт М Продукт К Итого Машино-ч на 1 изделие 2 2 Трудозатраты на 1 изделие, ч 4 4 ед. 10000 Время работы оборудования, ч 20000 22000 производственных рабочих, ч 40000 44000 Число заказов на закупку, ед. 80 160 240 Число наладок 40 60 100 Объем готового производства, Время работы основных Виды деятельности Руб. Имеющие отношение к объему производства 110000 Имеющие отношение к закупкам 120000 Имеющие отношение к наладке оборудования 210000 440000

Компания А производит два продукта К и М на одном и том же оборудовании с использованием аналогичных производственных процессов. К – крупносерийный продукт, производимый крупными партиями, а М – малосерийный. Показатель Продукт М Продукт К Итого Машино-ч на 1 изделие 2 2 Трудозатраты на 1 изделие, ч 4 4 ед. 10000 Время работы оборудования, ч 20000 22000 производственных рабочих, ч 40000 44000 Число заказов на закупку, ед. 80 160 240 Число наладок 40 60 100 Объем готового производства, Время работы основных Виды деятельности Руб. Имеющие отношение к объему производства 110000 Имеющие отношение к закупкам 120000 Имеющие отношение к наладке оборудования 210000 440000

Затраты, распределенные по центрам ответственности, руб. 440000 Ставка распределения накладных расходов на 1 машино-ч, руб. 20 (440000 : 22000 ч) Ставка распределения накладных расходов на 1 час работы 10 (440000 : 44000 ч) основных производственных рабочих, руб. 40 (машино-ч по 20 руб. или 4 ч Затраты на 1 изделие: труда основных продукт М, руб. производственных рабочих) продукт К, руб. 40 (по 10 за 1 ч) Совокупные затраты, распределенные на продукты: продукт М, руб. 40000 продукт К, руб. 400000

Затраты, распределенные по центрам ответственности, руб. 440000 Ставка распределения накладных расходов на 1 машино-ч, руб. 20 (440000 : 22000 ч) Ставка распределения накладных расходов на 1 час работы 10 (440000 : 44000 ч) основных производственных рабочих, руб. 40 (машино-ч по 20 руб. или 4 ч Затраты на 1 изделие: труда основных продукт М, руб. производственных рабочих) продукт К, руб. 40 (по 10 за 1 ч) Совокупные затраты, распределенные на продукты: продукт М, руб. 40000 продукт К, руб. 400000

Виды деятельности связанные с объемом с закупками с накладкой производства оборудования Затраты, распределенные по видам деятельности, руб. 110000 120000 210000 Потребление видов 22000 машино-ч 240 заказов на 100 наладок деятельности (носители закупку издержек) Затраты на единицу потребления 5 руб. на 1 машино- 500 руб. на заказ 2100 руб. на видов деятельности наладку ч Затраты, отнесенные на продукты: продукт М, руб. 10000 40000 84000 продукт К, руб. 100000 80000 126000

Виды деятельности связанные с объемом с закупками с накладкой производства оборудования Затраты, распределенные по видам деятельности, руб. 110000 120000 210000 Потребление видов 22000 машино-ч 240 заказов на 100 наладок деятельности (носители закупку издержек) Затраты на единицу потребления 5 руб. на 1 машино- 500 руб. на заказ 2100 руб. на видов деятельности наладку ч Затраты, отнесенные на продукты: продукт М, руб. 10000 40000 84000 продукт К, руб. 100000 80000 126000

Затраты на одно изделие: продукт М = 134 руб. (10000 руб. + 40000 руб. + 84000 руб. ) / 1000 ед. продукт К = 30, 60 руб. (100000 руб. + 80000 руб. + 126000 руб. ) / 10000 ед. Традиционный метод учета Метод АВС затрат Продукт М 40 134, 0 Продукт К 40 30, 6

Затраты на одно изделие: продукт М = 134 руб. (10000 руб. + 40000 руб. + 84000 руб. ) / 1000 ед. продукт К = 30, 60 руб. (100000 руб. + 80000 руб. + 126000 руб. ) / 10000 ед. Традиционный метод учета Метод АВС затрат Продукт М 40 134, 0 Продукт К 40 30, 6