ФМ Ненастьева цена капитала.pptx

- Количество слайдов: 27

ТЕМА 4. ЦЕНА И СТРУКТУРА КАПИТАЛА Капитал — стоимость, авансируемая производство с целью получения прибыли. в Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. Капитал — все источники средств, используемые для финансирования активов и операций фирмы, включая краткосрочную и долгосрочную задолженность, привилегированные и обыкновенные акции (пассив баланса).

ТЕМА 4. ЦЕНА И СТРУКТУРА КАПИТАЛА Капитал — стоимость, авансируемая производство с целью получения прибыли. в Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. Капитал — все источники средств, используемые для финансирования активов и операций фирмы, включая краткосрочную и долгосрочную задолженность, привилегированные и обыкновенные акции (пассив баланса).

капитала (Cost of Capital, СС) это отношение суммы средств, которую нужно") Стоимость ( цена) капитала (Cost of Capital, СС) это отношение суммы средств, которую нужно уплатить за использование финансовых ресурсов из определенного источника, к общему объему средств из этого источника, выраженное в процентах. Показатель стоимость капитала имеет различный экономический смысл для отдельных субъектов хозяйствования: а) для инвесторов и кредиторов характеризует требуемую ими норму доходности на предоставляемый в пользование капитал; б) для субъектов хозяйствования характеризует удельные затраты по привлечению и обслуживанию используемых финансовых средств, т. е. цену, которую они платят за использование капитала.

Стоимость ( цена) капитала (Cost of Capital, СС) это отношение суммы средств, которую нужно уплатить за использование финансовых ресурсов из определенного источника, к общему объему средств из этого источника, выраженное в процентах. Показатель стоимость капитала имеет различный экономический смысл для отдельных субъектов хозяйствования: а) для инвесторов и кредиторов характеризует требуемую ими норму доходности на предоставляемый в пользование капитал; б) для субъектов хозяйствования характеризует удельные затраты по привлечению и обслуживанию используемых финансовых средств, т. е. цену, которую они платят за использование капитала.

Значение стоимости капитала: Øвыступает минимальной нормой формирования операционной прибыли предприятия; Øмаксимизация рыночной стоимости предприятия достигается в значительной степени за счет минимизации стоимости используемых источников формирования капитала; Øвыступает как ставка дисконтирования, по которой сумма чистого денежного потока приводится к настоящей стоимости; Øявляется базой сравнения с внутренней ставкой доходности инвестиционного проекта(чтобы инвестиционный проект был прибыльным, значение WACC должно быть меньше IRR — внутренней нормы доходности); Øиспользуется при оценке прибыльности и реальной рыночной стоимости отдельных финансовых инструментов в процессе осуществления финансового инвестирования; Øиспользуется также принятии решений о выборе политики формирования и финансирования предприятием своих оборотных активов.

Значение стоимости капитала: Øвыступает минимальной нормой формирования операционной прибыли предприятия; Øмаксимизация рыночной стоимости предприятия достигается в значительной степени за счет минимизации стоимости используемых источников формирования капитала; Øвыступает как ставка дисконтирования, по которой сумма чистого денежного потока приводится к настоящей стоимости; Øявляется базой сравнения с внутренней ставкой доходности инвестиционного проекта(чтобы инвестиционный проект был прибыльным, значение WACC должно быть меньше IRR — внутренней нормы доходности); Øиспользуется при оценке прибыльности и реальной рыночной стоимости отдельных финансовых инструментов в процессе осуществления финансового инвестирования; Øиспользуется также принятии решений о выборе политики формирования и финансирования предприятием своих оборотных активов.

осуществляется идентификация основных компонентов, являющихся") Определение стоимости капитала организации проводится в несколько этапов: 1) осуществляется идентификация основных компонентов, являющихся источниками формирования капитала организации; 2) рассчитывается цена каждого источника в отдельности; 3) определяется средневзвешенная цена капитала на основании удельного веса каждого компонента в общей сумме инвестированного капитала; 4) разрабатываются мероприятия по оптимизации структуры капитала и формированию его целевой структуры.

Определение стоимости капитала организации проводится в несколько этапов: 1) осуществляется идентификация основных компонентов, являющихся источниками формирования капитала организации; 2) рассчитывается цена каждого источника в отдельности; 3) определяется средневзвешенная цена капитала на основании удельного веса каждого компонента в общей сумме инвестированного капитала; 4) разрабатываются мероприятия по оптимизации структуры капитала и формированию его целевой структуры.

определяется по формуле: WACC=∑") Средневзвешенная стоимость капитала – WACC (Weighted Average Caste of Capital) определяется по формуле: WACC=∑ (Ki* di) где WACC – цена капитала, %; Ki – цена i-го источника финансирования, %; di – удельный вес i-го источника в структуре пассивов, коэфф. ; i – порядковый номер источника финансирования, ед. ; n – общее количество используемых предприятием финансирования, ед.

Средневзвешенная стоимость капитала – WACC (Weighted Average Caste of Capital) определяется по формуле: WACC=∑ (Ki* di) где WACC – цена капитала, %; Ki – цена i-го источника финансирования, %; di – удельный вес i-го источника в структуре пассивов, коэфф. ; i – порядковый номер источника финансирования, ед. ; n – общее количество используемых предприятием финансирования, ед.

ПРИМЕР 1. Пусть банк предоставляет предприятию кредит на условиях 2 доллара на каждый имеющийся у него 1 доллар собственных средств. Своих денег предприятие не имеет, но может привлечь акционерный капитал, начав выпуск акций. Банк предоставляет кредит по ставке 6 %, а акционеры согласны вкладывать деньги при условии получения 12 %. Если предприятию необходимы 3000 долларов, то оно должно получить чистый денежный доход 2000 × 0, 06 = 120 долларов с тем, чтобы удовлетворить требованиям банка и 1000 × 0, 12 = 120 долларов для удовлетворения требований акционеров. Таким образом, стоимость капитала составит = 240/ 3000 = 8%

ПРИМЕР 1. Пусть банк предоставляет предприятию кредит на условиях 2 доллара на каждый имеющийся у него 1 доллар собственных средств. Своих денег предприятие не имеет, но может привлечь акционерный капитал, начав выпуск акций. Банк предоставляет кредит по ставке 6 %, а акционеры согласны вкладывать деньги при условии получения 12 %. Если предприятию необходимы 3000 долларов, то оно должно получить чистый денежный доход 2000 × 0, 06 = 120 долларов с тем, чтобы удовлетворить требованиям банка и 1000 × 0, 12 = 120 долларов для удовлетворения требований акционеров. Таким образом, стоимость капитала составит = 240/ 3000 = 8%

Средневзвешенная цена капитала показывает сложившийся на предприятии минимум возврата средств на вложенный в деятельность фирмы капитал, или его рентабельность. Экономический смысл этого показателя в следующем: предприятие может принимать любые решения, в том числе и инвестиционного характера, если уровень их рентабельности не ниже текущего значения показателя средневзвешенной цены капитала. Для определения цены капитала наиболее важными являются следующие источники его формирования: ■ заемные средства, к которым относятся долгосрочные ссуды и облигационные займы; ■ собственные средства, которые включают обыкновенные акции, привилегированные акции и нераспределенную прибыль.

Средневзвешенная цена капитала показывает сложившийся на предприятии минимум возврата средств на вложенный в деятельность фирмы капитал, или его рентабельность. Экономический смысл этого показателя в следующем: предприятие может принимать любые решения, в том числе и инвестиционного характера, если уровень их рентабельности не ниже текущего значения показателя средневзвешенной цены капитала. Для определения цены капитала наиболее важными являются следующие источники его формирования: ■ заемные средства, к которым относятся долгосрочные ссуды и облигационные займы; ■ собственные средства, которые включают обыкновенные акции, привилегированные акции и нераспределенную прибыль.

Определение цены основных источников капитала 1. Цена долгосрочных ссуд банка должна определяться с учетом налога на прибыль: К 1=р * (1 -Т), где р – ставка процентов по долгосрочной ссуде банка; Т – ставка налога на прибыль. Применительно к российским предприятиям эта формула принимает вид: К 1 = p 1* (l–Т) + р2, где р1 – ставка процентов по долгосрочной ссуде банка в пределах 1, 1 ставки рефинансирования ЦБ РФ; р2 – превышение фактической процентной ставки над лимитом.

Определение цены основных источников капитала 1. Цена долгосрочных ссуд банка должна определяться с учетом налога на прибыль: К 1=р * (1 -Т), где р – ставка процентов по долгосрочной ссуде банка; Т – ставка налога на прибыль. Применительно к российским предприятиям эта формула принимает вид: К 1 = p 1* (l–Т) + р2, где р1 – ставка процентов по долгосрочной ссуде банка в пределах 1, 1 ставки рефинансирования ЦБ РФ; р2 – превышение фактической процентной ставки над лимитом.

Показатель общей доходности купонной облигации без права досрочного погашения можно рассчитать как отношение среднегодового дохода к средней цене приобретения или реализации облигаций: К 2=D + [(М- РЦ) / п] / [(М + РЦ) / 2] * (1–Т), где D – купонный (годовой) процентный доход, равный (М * р); М – номинальная или нарицательная стоимость облигации; РЦ – реализационная цена облигации, равная (М - f) (расходы на реализацию); п – срок погашения облигации; (1 - Т) – налоговый корректор.

Показатель общей доходности купонной облигации без права досрочного погашения можно рассчитать как отношение среднегодового дохода к средней цене приобретения или реализации облигаций: К 2=D + [(М- РЦ) / п] / [(М + РЦ) / 2] * (1–Т), где D – купонный (годовой) процентный доход, равный (М * р); М – номинальная или нарицательная стоимость облигации; РЦ – реализационная цена облигации, равная (М - f) (расходы на реализацию); п – срок погашения облигации; (1 - Т) – налоговый корректор.

![Можно воспользоваться определением показателя текущей доходности облигации: К 2 = [М * р/Р] где](https://present5.com/presentation/-43506892_385532218/image-10.jpg "Можно воспользоваться определением показателя текущей доходности облигации: К 2 = [М * р/Р] где") Можно воспользоваться определением показателя текущей доходности облигации: К 2 = [М * р/Р] где М — номинальная или нарицательная стоимость облигации; Р — текущая (рыночная) цена облигации; р — купонная ставка (в процентах). В соответствии с Налоговым кодексом РФ проценты по облигационным займам предприятия уплачивают из чистой прибыли, т. е. прибыли после налогообложения. Таким образом, поскольку выплаты процентов по облигациям подлежат налогообложению, налоговая корректировка по ним не производится.

Можно воспользоваться определением показателя текущей доходности облигации: К 2 = [М * р/Р] где М — номинальная или нарицательная стоимость облигации; Р — текущая (рыночная) цена облигации; р — купонная ставка (в процентах). В соответствии с Налоговым кодексом РФ проценты по облигационным займам предприятия уплачивают из чистой прибыли, т. е. прибыли после налогообложения. Таким образом, поскольку выплаты процентов по облигациям подлежат налогообложению, налоговая корректировка по ним не производится.

Стоимость привилегированных акций приблизительно равна уровню дивидендов, выплачиваемых акционерам. По привилегированным акциям выплачивается фиксированный процент, поэтому стоимость этого источника определяется по формуле: К 3 = Д/Р, где Д - годовой дивиденд по акциям; Р- текущая рыночная цена акции (без затрат на размещение). Дивиденды по акциям облагаются налогом, поэтому налоговая корректировка по ним не производится.

Стоимость привилегированных акций приблизительно равна уровню дивидендов, выплачиваемых акционерам. По привилегированным акциям выплачивается фиксированный процент, поэтому стоимость этого источника определяется по формуле: К 3 = Д/Р, где Д - годовой дивиденд по акциям; Р- текущая рыночная цена акции (без затрат на размещение). Дивиденды по акциям облагаются налогом, поэтому налоговая корректировка по ним не производится.

Цену акционерного капитала, представленного обыкновенными акциями, нельзя определить достаточно, так как размер дивидендов по ним заранее не известен и зависит от результатов работы предприятия. Стоимость этого источника принимается равной требуемой норме прибыли инвестора на обыкновенную акцию. 1. Модель оценки доходности финансовых активов (САРМ). 2. Модель дисконтированного денежного потока (модель Гордона).

Цену акционерного капитала, представленного обыкновенными акциями, нельзя определить достаточно, так как размер дивидендов по ним заранее не известен и зависит от результатов работы предприятия. Стоимость этого источника принимается равной требуемой норме прибыли инвестора на обыкновенную акцию. 1. Модель оценки доходности финансовых активов (САРМ). 2. Модель дисконтированного денежного потока (модель Гордона).

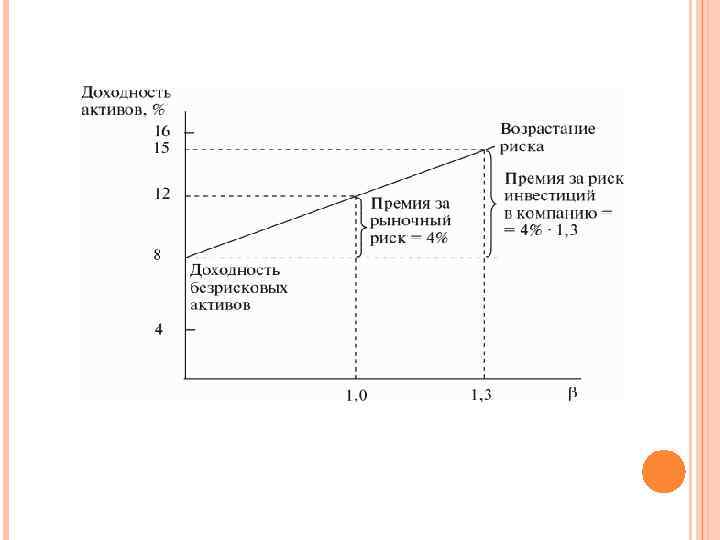

предполагает, что цена собственного капитала равна безрисковой доходности") Модель оценки доходности финансовых активов (САРМ) предполагает, что цена собственного капитала равна безрисковой доходности плюс премия за риск: Расчетная формула модели имеет вид: Сск = СRF +β × (См – СRF) где СRF – показатель прибыльности (отдачи) для безрискового вложения капитала; См – средний по рынку показатель прибыльности; β – бета- коэффициент.

Модель оценки доходности финансовых активов (САРМ) предполагает, что цена собственного капитала равна безрисковой доходности плюс премия за риск: Расчетная формула модели имеет вид: Сск = СRF +β × (См – СRF) где СRF – показатель прибыльности (отдачи) для безрискового вложения капитала; См – средний по рынку показатель прибыльности; β – бета- коэффициент.

. Этот") Модель использует существенным образом показатель риска конкретной фирмы, который формализуется введением показателя (β). Этот показатель устроен таким образом, что β = 0, если активы компании совершенно безрисковые. Показатель β = 1, если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0 < β < 1, то это предприятие менее рисковое по сравнению со средним по рынку, если β > 1, то предприятие имеет большую степень риска.

Модель использует существенным образом показатель риска конкретной фирмы, который формализуется введением показателя (β). Этот показатель устроен таким образом, что β = 0, если активы компании совершенно безрисковые. Показатель β = 1, если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0 < β < 1, то это предприятие менее рисковое по сравнению со средним по рынку, если β > 1, то предприятие имеет большую степень риска.

Основная идея модели заключается в предположении, что альтернативная стоимость акционерного капитала зависит от ставок, сложившихся на рынке, а также от доли риска, с которой связаны вложения в рассматриваемую компанию. В связи с тем что трудно оценить абсолютную долю риска, на практике применяют относительный коэффициент, который показывает, насколько вложения в определенную компанию рискованнее вложений в среднем по рынку

Основная идея модели заключается в предположении, что альтернативная стоимость акционерного капитала зависит от ставок, сложившихся на рынке, а также от доли риска, с которой связаны вложения в рассматриваемую компанию. В связи с тем что трудно оценить абсолютную долю риска, на практике применяют относительный коэффициент, который показывает, насколько вложения в определенную компанию рискованнее вложений в среднем по рынку

ПРИМЕР 1. Предприятие АВС является относительно стабильной компанией с величиной β = 0, 5. Величина процентной ставки безрискового вложения капитала равна 6 %, а средняя по фондовому рынку – 9 %. Согласно ценовой модели капитальных активов стоимость капитала компании равна: Cск = 0, 06 + (0, 09 – 0, 06) × 0, 5 = 7, 5 %.

ПРИМЕР 1. Предприятие АВС является относительно стабильной компанией с величиной β = 0, 5. Величина процентной ставки безрискового вложения капитала равна 6 %, а средняя по фондовому рынку – 9 %. Согласно ценовой модели капитальных активов стоимость капитала компании равна: Cск = 0, 06 + (0, 09 – 0, 06) × 0, 5 = 7, 5 %.

Вторым методом определения цены капитала предприятия, представленного обыкновенными акциями, является метод дисконтированного денежного потока, основанный на модели Гордона. Модель прогнозируемого роста дивидендов. Расчет стоимости собственного капитала основывается на формуле: Сск = D 1/Р + g где Сск – стоимость собственного капитала; Р – рыночная цена одной акции; D 1 – планируемая величина дивидендных выплат, тыс. руб. ; g – прогнозируемый ежегодный прирост дивидендов

Вторым методом определения цены капитала предприятия, представленного обыкновенными акциями, является метод дисконтированного денежного потока, основанный на модели Гордона. Модель прогнозируемого роста дивидендов. Расчет стоимости собственного капитала основывается на формуле: Сск = D 1/Р + g где Сск – стоимость собственного капитала; Р – рыночная цена одной акции; D 1 – планируемая величина дивидендных выплат, тыс. руб. ; g – прогнозируемый ежегодный прирост дивидендов

ПРИМЕР 2. Текущая цена одной обыкновенной акции компании составяет 40 долларов. Ожидаемая в следующем году величина дивиденда 4 доллара. Кроме того, предприятие планирует ежегодный прирост дивидендов 4 %. Используя формулу (2) получаем: Сск = 4/40 + 0, 04 = 0, 14 = 14 %. Данная модель применима к тем компаниям, величина прироста дивидендов которых постоянна. Если этого не наблюдается, то модель не может быть использована.

ПРИМЕР 2. Текущая цена одной обыкновенной акции компании составяет 40 долларов. Ожидаемая в следующем году величина дивиденда 4 доллара. Кроме того, предприятие планирует ежегодный прирост дивидендов 4 %. Используя формулу (2) получаем: Сск = 4/40 + 0, 04 = 0, 14 = 14 %. Данная модель применима к тем компаниям, величина прироста дивидендов которых постоянна. Если этого не наблюдается, то модель не может быть использована.

Задача 1. Определите на основе представленных данных средневзвешенную стоимость капитала. Источник средств Стоимость источника, % сумма, т. руб Эмиссия акций 10 1000 Облигационный заем 18 200 Банковский кредит 20 итого Удельный вес источника средств, % 3000

Задача 1. Определите на основе представленных данных средневзвешенную стоимость капитала. Источник средств Стоимость источника, % сумма, т. руб Эмиссия акций 10 1000 Облигационный заем 18 200 Банковский кредит 20 итого Удельный вес источника средств, % 3000

Соа = 10%, Собл = 18%, Ск = 20%, Wоа = 0, 2381, Wобл = 0, 0476, Wк = 0, 7143. WACC= 10*0, 2381+ 18* 0, 0476 + 20* 0, 7143=17, 5238% Средневзвешенная стоимость капитала составляет 17, 52%. Источник средств Стоимость источника, % сумма, т. руб Удельный вес источника средств, % Эмиссия акций 10 1000 23, 81 Облигационный заем 18 200 4, 76 Банковский кредит 20 3000 71, 43 итого 4200

Соа = 10%, Собл = 18%, Ск = 20%, Wоа = 0, 2381, Wобл = 0, 0476, Wк = 0, 7143. WACC= 10*0, 2381+ 18* 0, 0476 + 20* 0, 7143=17, 5238% Средневзвешенная стоимость капитала составляет 17, 52%. Источник средств Стоимость источника, % сумма, т. руб Удельный вес источника средств, % Эмиссия акций 10 1000 23, 81 Облигационный заем 18 200 4, 76 Банковский кредит 20 3000 71, 43 итого 4200

Задача 2 Определите оптимальную структуру капитала, следуя традиционному подходу, на основе следующих данных: Показатели Варианты финансирования 1 2 20 25 3 35 4 50 Доля заемного капитала, % 80 75 65 50 Стоимость собственного капитала, % 12 15 13 18 Стоимость заемного капитала, % 18 14 22 16 Доля собственного капитала, %

Задача 2 Определите оптимальную структуру капитала, следуя традиционному подходу, на основе следующих данных: Показатели Варианты финансирования 1 2 20 25 3 35 4 50 Доля заемного капитала, % 80 75 65 50 Стоимость собственного капитала, % 12 15 13 18 Стоимость заемного капитала, % 18 14 22 16 Доля собственного капитала, %

РЕШЕНИЕ Рассчитаем средневзвешенную стоимость капитала для каждого варианта финансирования: WACC =∑Ci * Wi , где Ci -стоимость источника финансирования, % Wi- удельный вес источника финансирования. доля WACC 1 =12*0, 20+ 18*0, 80=16, 8% WACC 2 =15*0, 25+ 14*0, 75=14, 25% WACC 3 =13*0, 35+ 22*0, 65=18, 85% WACC 4 =18*0, 5+ 16*0, 5=17, 0% Вывод В соответствии с традиционным подходом необходимо выбрать2 вариант финансирования, поскольку именно этот вариант обеспечивает минимальное значение WACC.

РЕШЕНИЕ Рассчитаем средневзвешенную стоимость капитала для каждого варианта финансирования: WACC =∑Ci * Wi , где Ci -стоимость источника финансирования, % Wi- удельный вес источника финансирования. доля WACC 1 =12*0, 20+ 18*0, 80=16, 8% WACC 2 =15*0, 25+ 14*0, 75=14, 25% WACC 3 =13*0, 35+ 22*0, 65=18, 85% WACC 4 =18*0, 5+ 16*0, 5=17, 0% Вывод В соответствии с традиционным подходом необходимо выбрать2 вариант финансирования, поскольку именно этот вариант обеспечивает минимальное значение WACC.

Задача 3. Определите средневзвешенную цену капитала, если организация планирует сохранять действующую структуру капитала в следующем соотношении: обыкновенные акции – 30%, привилегированные акции – 10%, нераспределенная прибыль – 20%, долгосрочный кредит – 40%. Известно, что доходность привилегированных акций составляет – 8%, размер дивиденда по обыкновенным акциям – 120 руб. , цена обыкновенной акции – 1000 руб. Ожидается рост дивидендов по обыкновенным акциям на 5 % в год. Долгосрочный кредит организация может привлечь под 13% годовых, ставка налога на прибыль – 20%

Задача 3. Определите средневзвешенную цену капитала, если организация планирует сохранять действующую структуру капитала в следующем соотношении: обыкновенные акции – 30%, привилегированные акции – 10%, нераспределенная прибыль – 20%, долгосрочный кредит – 40%. Известно, что доходность привилегированных акций составляет – 8%, размер дивиденда по обыкновенным акциям – 120 руб. , цена обыкновенной акции – 1000 руб. Ожидается рост дивидендов по обыкновенным акциям на 5 % в год. Долгосрочный кредит организация может привлечь под 13% годовых, ставка налога на прибыль – 20%

Решение: 1. Стоимость капитала, привлеченного за счет выпуска привилегированных акций, составляет 8%. 2. Стоимость капитала, привлеченного за счет выпуска обыкновенных акций и нераспределенной прибыли: Соа = (Д 1 /Цпр) * 100 + g = (120/1000)*100+5 = 17% 4. Стоимость капитала, привлеченного за счет долгосрочного кредита : Сз = Пз * (1 - Нпр/100) = 13*(1 -20/100) = 12, 74% 5. Средневзвешенная стоимость капитала составит: СЦК = 8*10/100 + 17*30/100 + 20/100 + 12, 74 * 40/100 = 14, 40%

Решение: 1. Стоимость капитала, привлеченного за счет выпуска привилегированных акций, составляет 8%. 2. Стоимость капитала, привлеченного за счет выпуска обыкновенных акций и нераспределенной прибыли: Соа = (Д 1 /Цпр) * 100 + g = (120/1000)*100+5 = 17% 4. Стоимость капитала, привлеченного за счет долгосрочного кредита : Сз = Пз * (1 - Нпр/100) = 13*(1 -20/100) = 12, 74% 5. Средневзвешенная стоимость капитала составит: СЦК = 8*10/100 + 17*30/100 + 20/100 + 12, 74 * 40/100 = 14, 40%

Задачи 4 Компания А в настоящий момент выплачивает дивиденды в размере 7 рублей на акцию. Ожидается, что дивиденды будут все время расти на 5% в год. Цена акций с аналогичным уровнем риска в настоящий момент времени такова, что обеспечивает 12 % ожидаемой доходности. Какова внутренняя стоимость акций данной компании?

Задачи 4 Компания А в настоящий момент выплачивает дивиденды в размере 7 рублей на акцию. Ожидается, что дивиденды будут все время расти на 5% в год. Цена акций с аналогичным уровнем риска в настоящий момент времени такова, что обеспечивает 12 % ожидаемой доходности. Какова внутренняя стоимость акций данной компании?

. По условию задачи") РЕШЕНИЕ: Для решения данной задачи можно воспользоваться моделью дисконтирования дивидендов (DDM). По условию задачи D 0 = 7 руб. , g = 0, 05, r = 0, 12. Рассчитаем внутреннюю стоимость акции по модели Гордона, поскольку темп прироста дивидендов не меняется по формуле: Р= Д 1 (1+g)/(r-g) Где Д 1 - планируемая величина дивидендных выплат, тыс. руб. g- темп прироста дивидендов, доли r- требуемая акционерами норма прибыли, доли Д 1= До (1+g) Д 1= 7 (1+0, 05)= 7, 35 руб. Р= 7. 35/ (0, 12 -0, 05)= 105 руб. Таким образом, внутренняя стоимость акции составит 105 руб.

РЕШЕНИЕ: Для решения данной задачи можно воспользоваться моделью дисконтирования дивидендов (DDM). По условию задачи D 0 = 7 руб. , g = 0, 05, r = 0, 12. Рассчитаем внутреннюю стоимость акции по модели Гордона, поскольку темп прироста дивидендов не меняется по формуле: Р= Д 1 (1+g)/(r-g) Где Д 1 - планируемая величина дивидендных выплат, тыс. руб. g- темп прироста дивидендов, доли r- требуемая акционерами норма прибыли, доли Д 1= До (1+g) Д 1= 7 (1+0, 05)= 7, 35 руб. Р= 7. 35/ (0, 12 -0, 05)= 105 руб. Таким образом, внутренняя стоимость акции составит 105 руб.