Затраты предприятия.ppt

- Количество слайдов: 32

ТЕМА 3 ЗАТРАТЫ ПРЕДПРИЯТИЯ 1. Понятие и классификация затрат предприятия 2. Управление затратами

ТЕМА 3 ЗАТРАТЫ ПРЕДПРИЯТИЯ 1. Понятие и классификация затрат предприятия 2. Управление затратами

ПРИМЕНЯЕМЫЕ ТЕРМИНЫ Затраты Издержки Расходы Себестоимость

ПРИМЕНЯЕМЫЕ ТЕРМИНЫ Затраты Издержки Расходы Себестоимость

ЗАТРАТЫ Отражают стоимость ресурсов, использованных в процессе деятельности предприятия по производству продукции, выполнению работ, оказанию услуг Затраты следует отличать от денежных расходов организации (например, закупка сырья превратится в затраты в процессе его использования)

ЗАТРАТЫ Отражают стоимость ресурсов, использованных в процессе деятельности предприятия по производству продукции, выполнению работ, оказанию услуг Затраты следует отличать от денежных расходов организации (например, закупка сырья превратится в затраты в процессе его использования)

и") РАСХОДЫ ОРГАНИЗАЦИИ Уменьшение экономических выгод в результате выбытия активов(денежных средств и другого имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (Состав расходов определяется ПБУ 10/99)

РАСХОДЫ ОРГАНИЗАЦИИ Уменьшение экономических выгод в результате выбытия активов(денежных средств и другого имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (Состав расходов определяется ПБУ 10/99)

НЕ ВКЛЮЧАЮТСЯ В РАСХОДЫ ОРГАНИЗАЦИИ Приобретение Финансовые ВОА вложения в другие организации Благотворительная деятельность Перечисление авансов и задатков Погашение кредитов и займов и т. п.

НЕ ВКЛЮЧАЮТСЯ В РАСХОДЫ ОРГАНИЗАЦИИ Приобретение Финансовые ВОА вложения в другие организации Благотворительная деятельность Перечисление авансов и задатков Погашение кредитов и займов и т. п.

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Представляет собой стоимостную оценку ресурсов предприятия, используемых в процессе производства и реализации продукции На единицу Калькуляция себестоимости На товарный выпуск (реализации)

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Представляет собой стоимостную оценку ресурсов предприятия, используемых в процессе производства и реализации продукции На единицу Калькуляция себестоимости На товарный выпуск (реализации)

Отчетная Калькуляция себестоимости Плановая Нормативная

Отчетная Калькуляция себестоимости Плановая Нормативная

Полная Калькуляция себестоимости Усеченная

Полная Калькуляция себестоимости Усеченная

лежит перечень калькуляционных статей Информация о составе") В основе калькуляции себестоимости продукции (работ, услуг) лежит перечень калькуляционных статей Информация о составе статей расходов организации является коммерческой тайной и не регулируется нормативными документами В основе калькуляции себестоимости могут лежать различные классификации и статьи затрат

В основе калькуляции себестоимости продукции (работ, услуг) лежит перечень калькуляционных статей Информация о составе статей расходов организации является коммерческой тайной и не регулируется нормативными документами В основе калькуляции себестоимости могут лежать различные классификации и статьи затрат

Амортизация Материальные затраты Расходы на оплату труда Отчисления Прочие расходы") По экономическому содержанию (элементам) Амортизация Материальные затраты Расходы на оплату труда Отчисления Прочие расходы

По экономическому содержанию (элементам) Амортизация Материальные затраты Расходы на оплату труда Отчисления Прочие расходы

Основная заработная плата производств. рабочих") ПО МЕСТУ ВОЗНИКНОВЕНИЯ Сырье и материалы Возвратные отходы (вычитаются) Основная заработная плата производств. рабочих Дополнительная заработная плата произв. рабочих Топливо на технологические цели ………………… РСЭО Общепроизводственные расходы ИТОГО ЦЕХОВАЯ СЕБЕСТОИМОСТЬ Общехозяйственные (управленческие) расходы ИТОГО ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ Коммерческие расходы ИТОГО ПОЛНАЯ СЕБЕСТОИМОСТЬ

ПО МЕСТУ ВОЗНИКНОВЕНИЯ Сырье и материалы Возвратные отходы (вычитаются) Основная заработная плата производств. рабочих Дополнительная заработная плата произв. рабочих Топливо на технологические цели ………………… РСЭО Общепроизводственные расходы ИТОГО ЦЕХОВАЯ СЕБЕСТОИМОСТЬ Общехозяйственные (управленческие) расходы ИТОГО ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ Коммерческие расходы ИТОГО ПОЛНАЯ СЕБЕСТОИМОСТЬ

По составу Одноэлементные Комплексные

По составу Одноэлементные Комплексные

По способу отнесения на себестоимость Прямые Косвенные

По способу отнесения на себестоимость Прямые Косвенные

Переменные") По отношению к уровню деловой активности (в зависимости от связи с объемом продукции) Переменные (VC) Постоянные (FC)

По отношению к уровню деловой активности (в зависимости от связи с объемом продукции) Переменные (VC) Постоянные (FC)

По методу признания в качестве расхода Затраты на продукт Затраты периода

По методу признания в качестве расхода Затраты на продукт Затраты периода

По возможности охвата планом Планируемые Единовременные

По возможности охвата планом Планируемые Единовременные

По возможности регулирования Регулируемые Нерегулиремые

По возможности регулирования Регулируемые Нерегулиремые

Небухгалтерские") В зависимости от отражения в системе бухгалтерского учета Бухгалтерские (явные) Небухгалтерские

В зависимости от отражения в системе бухгалтерского учета Бухгалтерские (явные) Небухгалтерские

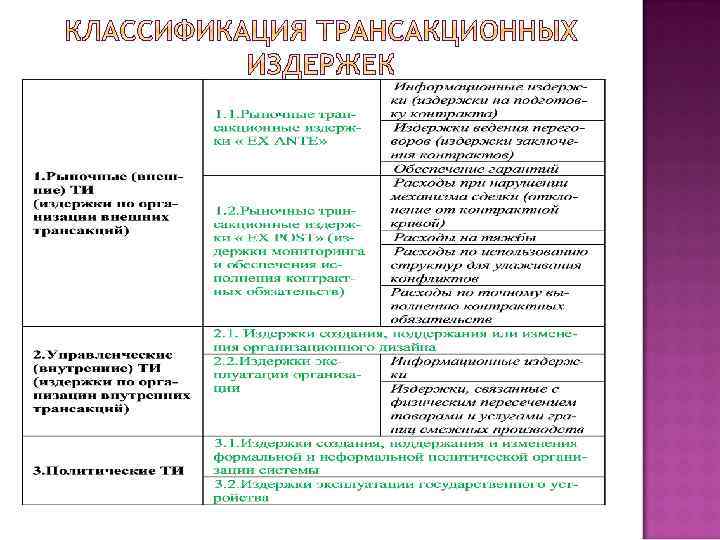

связанные с возникновением монополистических тенденций в организации Трансакционные Иррелевантные") Неявные Вмененные Издержки, (альтернативные) связанные с возникновением монополистических тенденций в организации Трансакционные Иррелевантные

Неявные Вмененные Издержки, (альтернативные) связанные с возникновением монополистических тенденций в организации Трансакционные Иррелевантные

Динамизм Многообразие Трудность измерения, учета и оценки Сложность и противоречивость влияния на экономический результат

Динамизм Многообразие Трудность измерения, учета и оценки Сложность и противоречивость влияния на экономический результат

Методическое единство на разных уровнях управления Управление затратами на всех стадиях жизненного цикла продукции: от создания до утилизации Органичное сочетания снижения затрат с высоким качеством продукции Направленность на недопущение излишних затрат

Методическое единство на разных уровнях управления Управление затратами на всех стадиях жизненного цикла продукции: от создания до утилизации Органичное сочетания снижения затрат с высоким качеством продукции Направленность на недопущение излишних затрат

Широкое внедрение эффективных методов снижения затрат Совершенствование информационного обеспечения о величине затрат Повышение заинтересованности производственных подразделений в снижении затрат

Широкое внедрение эффективных методов снижения затрат Совершенствование информационного обеспечения о величине затрат Повышение заинтересованности производственных подразделений в снижении затрат

1. 2. 3. 4. 5. 6. 7. Планирование затрат Организация затрат Учет затрат Анализ затрат Поиск резервов сокращения затрат Координация и регулирование затрат Контроль уровня и динамики затрат

1. 2. 3. 4. 5. 6. 7. Планирование затрат Организация затрат Учет затрат Анализ затрат Поиск резервов сокращения затрат Координация и регулирование затрат Контроль уровня и динамики затрат

Определения оптимальной ценовой политики Обеспечения ритмичной работы организации Своевременного обеспечения финансирования затрат источниками их покрытия Прогнозирования эффективности бизнеса Удержания операционного риска в рамках допустимого

Определения оптимальной ценовой политики Обеспечения ритмичной работы организации Своевременного обеспечения финансирования затрат источниками их покрытия Прогнозирования эффективности бизнеса Удержания операционного риска в рамках допустимого

1. 2. 3. 4. 5. 6. Составление классификации затрат Определение норм расхода ресурсов Расчет стоимости затрат с учетом планируемых объемов деятельности и цен на ресурсы Определение условий, при которых возможна и целесообразна экономия ресурсов или допустим перерасход ресурсов Составление программы ресурсосбережения Составление плана (сметы) на выбранном горизонте планирования

1. 2. 3. 4. 5. 6. Составление классификации затрат Определение норм расхода ресурсов Расчет стоимости затрат с учетом планируемых объемов деятельности и цен на ресурсы Определение условий, при которых возможна и целесообразна экономия ресурсов или допустим перерасход ресурсов Составление программы ресурсосбережения Составление плана (сметы) на выбранном горизонте планирования

2. Определение документооборота 3. Разработка иерархической системы") 1. Определение центров ответственности (центров возникновения затрат) 2. Определение документооборота 3. Разработка иерархической системы линейных и функциональных связей менеджеров и специалистов, связанных с управлением затратами

1. Определение центров ответственности (центров возникновения затрат) 2. Определение документооборота 3. Разработка иерархической системы линейных и функциональных связей менеджеров и специалистов, связанных с управлением затратами

ФУНКЦИЯ УПРАВЛЕНИЯ: ПОИСК РЕЗЕРВОВ СОКРАЩЕНИЯ ЗАТРАТ

ФУНКЦИЯ УПРАВЛЕНИЯ: ПОИСК РЕЗЕРВОВ СОКРАЩЕНИЯ ЗАТРАТ

ПОДХОДЫ К СОКРАЩЕНИЮ ИЗДЕРЖЕК 1. Знайте меру Не тратьте больше, чем необходимо бизнесу в настоящее время 2. Новые или старые партнеры Договориться о более благоприятных условиях с поставщиками, подрядчиками и т. п. , с которыми работали до кризиса Найти новых партнеров на боле выгодных условиях 3. Горизонтальная интеграция Совместные закупки, получение скидок

ПОДХОДЫ К СОКРАЩЕНИЮ ИЗДЕРЖЕК 1. Знайте меру Не тратьте больше, чем необходимо бизнесу в настоящее время 2. Новые или старые партнеры Договориться о более благоприятных условиях с поставщиками, подрядчиками и т. п. , с которыми работали до кризиса Найти новых партнеров на боле выгодных условиях 3. Горизонтальная интеграция Совместные закупки, получение скидок

ПОДХОДЫ К СОКРАЩЕНИЮ ИЗДЕРЖЕК 4. Вертикальная интеграция Развитие тесных отношений с поставщиками 5. Покупать или производить Сравнить издержки 6. Арендовать или владеть Сравнить издержки 7. Формы оплаты Например, оплата коммунальных услуг векселями поставщика коммунальных услуг

ПОДХОДЫ К СОКРАЩЕНИЮ ИЗДЕРЖЕК 4. Вертикальная интеграция Развитие тесных отношений с поставщиками 5. Покупать или производить Сравнить издержки 6. Арендовать или владеть Сравнить издержки 7. Формы оплаты Например, оплата коммунальных услуг векселями поставщика коммунальных услуг

ПОДХОДЫ К СОКРАЩЕНИЮ ИЗДЕРЖЕК 8. Ужесточение контроля Просто учитывайте затраты и их станет меньше 9. Оптимизация технологических процессов Получение экономии от улучшения технологии приемки сырья, раскроя сырья и т. д.

ПОДХОДЫ К СОКРАЩЕНИЮ ИЗДЕРЖЕК 8. Ужесточение контроля Просто учитывайте затраты и их станет меньше 9. Оптимизация технологических процессов Получение экономии от улучшения технологии приемки сырья, раскроя сырья и т. д.