Tema_3_Vidi_pidpriyemnitstva_Lektsiya_3.ppt

- Количество слайдов: 22

ТЕМА 3. ВИДИ ПІДПРИЄМНИЦТВА. ЛЕКЦІЯ 3. ПІДПРИЄМНИЦТВО У СФЕРІ НАДАННЯ ФІНАНСОВИХ ПОСЛУГ

ТЕМА 3. ВИДИ ПІДПРИЄМНИЦТВА. ЛЕКЦІЯ 3. ПІДПРИЄМНИЦТВО У СФЕРІ НАДАННЯ ФІНАНСОВИХ ПОСЛУГ

ПЛАН ЛЕКЦІЇ: 1. ХАРАКТЕРИСТИКА ФІНАННСОВОКРЕДИТНОГО ПІДПРИЄМНИЦТВА. 2. БАНКИ ТА БАНКІВСЬКА ДІЯЛЬНІСТЬ. 3. ДІЯЛЬНІСТЬ ІНСТИТУТІВ СПІЛЬНОГО ІНВЕСТУВАННЯ. 4. ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ У СФЕРІ ОРЕНДИ ТА ЛІЗИНГУ. 5. ПІДПРИЄМНИЦТВО НА РИНКУ СТРАХОВИХ ПОСЛУГ.

ПЛАН ЛЕКЦІЇ: 1. ХАРАКТЕРИСТИКА ФІНАННСОВОКРЕДИТНОГО ПІДПРИЄМНИЦТВА. 2. БАНКИ ТА БАНКІВСЬКА ДІЯЛЬНІСТЬ. 3. ДІЯЛЬНІСТЬ ІНСТИТУТІВ СПІЛЬНОГО ІНВЕСТУВАННЯ. 4. ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ У СФЕРІ ОРЕНДИ ТА ЛІЗИНГУ. 5. ПІДПРИЄМНИЦТВО НА РИНКУ СТРАХОВИХ ПОСЛУГ.

ПІДПРИЄМНИЦТВО. Фінансове підприємництво") 1. ХАРАКТЕРИСТИКА ФІНАННСОВО-КРЕДИТНОГО ПІДПРИЄМНИЦТВА ОСОБЛИВИМ ВИДОМ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ ВИСТУПАЄ ФІНАНСОВЕ (ФІНАНСОВО-КРЕДИТНЕ) ПІДПРИЄМНИЦТВО. Фінансове підприємництво – це діяльність, яка пов’язана з грошовим обігом, обміном вартостей та торгівлею цінними паперами з метою одержання прибутку. Об’єкти фінансового підприємництва Активні суб’єкти фінансового підприємництва Гроші, іноземна валюта, цінні папери, зобов’язання Банки, страхові компанії, інвестиційні фонди і компанії, суб’єкти фондового ринку

1. ХАРАКТЕРИСТИКА ФІНАННСОВО-КРЕДИТНОГО ПІДПРИЄМНИЦТВА ОСОБЛИВИМ ВИДОМ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ ВИСТУПАЄ ФІНАНСОВЕ (ФІНАНСОВО-КРЕДИТНЕ) ПІДПРИЄМНИЦТВО. Фінансове підприємництво – це діяльність, яка пов’язана з грошовим обігом, обміном вартостей та торгівлею цінними паперами з метою одержання прибутку. Об’єкти фінансового підприємництва Активні суб’єкти фінансового підприємництва Гроші, іноземна валюта, цінні папери, зобов’язання Банки, страхові компанії, інвестиційні фонди і компанії, суб’єкти фондового ринку

ФІНАНСОВЕ ПІДПРИЄМНИЦТВО МОЖЕ ЗДІЙСНЮВАТИСЯ НА РІЗНИХ РИНКАХ ФІНАНСОВИХ ПОСЛУГ

ФІНАНСОВЕ ПІДПРИЄМНИЦТВО МОЖЕ ЗДІЙСНЮВАТИСЯ НА РІЗНИХ РИНКАХ ФІНАНСОВИХ ПОСЛУГ

Фінансове посередництво в Україні регулюється основним нормативним документом – Законом "Про фінансові послуги та державне регулювання ринків фінансових послуг", Згідно Ст. 4. вищенаведеного Закону до фінансових послуг належать: 1) випуск платіжних документів, платіжних карток, дорожніх чеків та/або їх обслуговування, кліринг, інші форми забезпечення розрахунків; 2) довірче управління фінансовими активами; 3) діяльність з обміну валют; 4) залучення фінансових активів із зобов'язанням щодо наступного їх повернення; 5) фінансовий лізинг; 6) надання коштів у позику, в тому числі і на умовах фінансового кредиту; 7) надання гарантій та поручительств; 8) переказ коштів; 9) послуги у сфері страхування та у системі накопичувального пенсійного забезпечення; 10) професійна діяльність на ринку цінних паперів, що підлягає ліцензуванню; 11) факторинг; 12) управління майном для фінансування об’єктів будівництва та/або здійснення операцій з нерухомістю відповідно до Закону України "Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю"; 13) операції з іпотечними активами з метою емісії іпотечних цінних паперів; 14) банківські та інші фінансові послуги, що надаються відповідно до Закону України "Про банки і банківську діяльність".

Фінансове посередництво в Україні регулюється основним нормативним документом – Законом "Про фінансові послуги та державне регулювання ринків фінансових послуг", Згідно Ст. 4. вищенаведеного Закону до фінансових послуг належать: 1) випуск платіжних документів, платіжних карток, дорожніх чеків та/або їх обслуговування, кліринг, інші форми забезпечення розрахунків; 2) довірче управління фінансовими активами; 3) діяльність з обміну валют; 4) залучення фінансових активів із зобов'язанням щодо наступного їх повернення; 5) фінансовий лізинг; 6) надання коштів у позику, в тому числі і на умовах фінансового кредиту; 7) надання гарантій та поручительств; 8) переказ коштів; 9) послуги у сфері страхування та у системі накопичувального пенсійного забезпечення; 10) професійна діяльність на ринку цінних паперів, що підлягає ліцензуванню; 11) факторинг; 12) управління майном для фінансування об’єктів будівництва та/або здійснення операцій з нерухомістю відповідно до Закону України "Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю"; 13) операції з іпотечними активами з метою емісії іпотечних цінних паперів; 14) банківські та інші фінансові послуги, що надаються відповідно до Закону України "Про банки і банківську діяльність".

2. БАНКИ ТА БАНКІВСЬКА ДІЯЛЬНІСТЬ • ОСНОВНИМИ СУБ’ЄКТАМИ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА ЯВЛЯЮТЬСЯ БАНКИ. • БАНК – ЦЕ ЕКОНОМІЧНА ІНСТИТУЦІЯ, ЯКА АКУМУЛЮЄ ТИМЧАСОВО ВІЛЬНІ КОШТИ (ВКЛАДИ), НАДАЄ КРЕДИТИ, ЗДІЙСНЮЄ ГРОШОВІ РОЗРАХУНКИ, ВИПУСКАЄ В ОБІГ ЦІННІ ПАПЕРИ ТОЩО • СЕРЕД ФІНАНСОВИХ ПОСЕРЕДНИКІВ БАНКАМ НАЛЕЖИТЬ КЛЮЧОВА РОЛЬ, ЩО ПРОЯВЛЯЄТЬСЯ В НАСТУПНОМУ.

2. БАНКИ ТА БАНКІВСЬКА ДІЯЛЬНІСТЬ • ОСНОВНИМИ СУБ’ЄКТАМИ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА ЯВЛЯЮТЬСЯ БАНКИ. • БАНК – ЦЕ ЕКОНОМІЧНА ІНСТИТУЦІЯ, ЯКА АКУМУЛЮЄ ТИМЧАСОВО ВІЛЬНІ КОШТИ (ВКЛАДИ), НАДАЄ КРЕДИТИ, ЗДІЙСНЮЄ ГРОШОВІ РОЗРАХУНКИ, ВИПУСКАЄ В ОБІГ ЦІННІ ПАПЕРИ ТОЩО • СЕРЕД ФІНАНСОВИХ ПОСЕРЕДНИКІВ БАНКАМ НАЛЕЖИТЬ КЛЮЧОВА РОЛЬ, ЩО ПРОЯВЛЯЄТЬСЯ В НАСТУПНОМУ.

Переваги банків як фінансових посередників На банки припадає більша частка в перерозподілі позичкових капіталів на грошовому ринку, ніж на будь-який інший вид фінансових посередників Банки за своїм функціональним призначенням беруть участь у формуванні пропозиції грошей і мають можливість безпосередньо впливати на ринкову кон’юнктуру й економічне зростання, а інші посередники такої можливості не мають Банки мають можливість надавати економічним суб’єктам широкий асортимент різних послуг, тоді як інші посередники спеціалізуються на окремих, часто обмежених фінансових операціях ФУНКЦІЮ ЦЕНТРАЛЬНОГО БАНКУ В УКРАЇНІ ВИКОНУЄ НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ (НБУ).

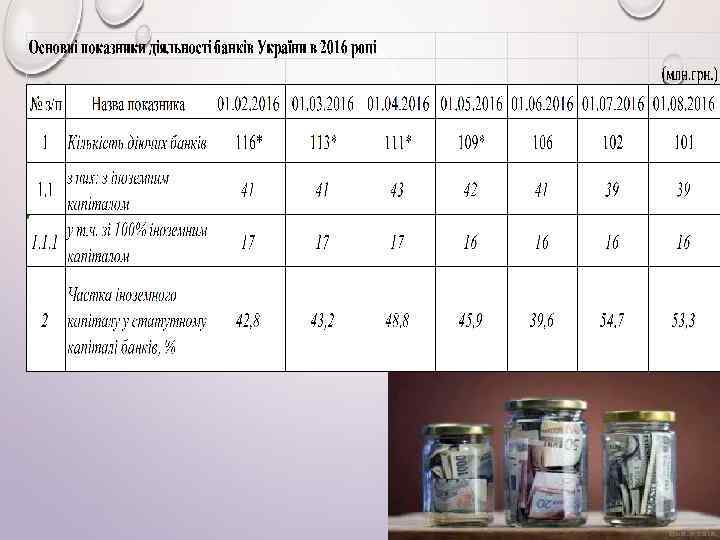

Переваги банків як фінансових посередників На банки припадає більша частка в перерозподілі позичкових капіталів на грошовому ринку, ніж на будь-який інший вид фінансових посередників Банки за своїм функціональним призначенням беруть участь у формуванні пропозиції грошей і мають можливість безпосередньо впливати на ринкову кон’юнктуру й економічне зростання, а інші посередники такої можливості не мають Банки мають можливість надавати економічним суб’єктам широкий асортимент різних послуг, тоді як інші посередники спеціалізуються на окремих, часто обмежених фінансових операціях ФУНКЦІЮ ЦЕНТРАЛЬНОГО БАНКУ В УКРАЇНІ ВИКОНУЄ НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ (НБУ).

Національний банк України це особливий центральний орган державного управління, юридичний статус, завдання, функції, повноваження і принципи організації якого визначаються Конституцією України, Законом України "Про Національний банк України" та іншими законами України. Відповідно до Конституції України основною функцією НБУ є забезпечення стабільності грошової одиниці України. При виконанні своєї основної функції Національний банк має виходити із пріоритетності досягнення та підтримки цінової стабільності в державі, а також у межах своїх повноважень сприяє стабільності банківської системи за умови, що це не перешкоджає досягненню та підтримки цінової стабільності в державі. Комерційні банки – це основа кредитної системи країни, до якої належать кредитні організації, що здійснюють різні банківські операції для своїх клієнтів на основі комерційного розрахунку. Головна мета комерційного банку (КБ) – надання його клієнтами широкого спектру банківських послуг, отримання максимального прибутку для акціонерів, а також для власного розвитку.

Національний банк України це особливий центральний орган державного управління, юридичний статус, завдання, функції, повноваження і принципи організації якого визначаються Конституцією України, Законом України "Про Національний банк України" та іншими законами України. Відповідно до Конституції України основною функцією НБУ є забезпечення стабільності грошової одиниці України. При виконанні своєї основної функції Національний банк має виходити із пріоритетності досягнення та підтримки цінової стабільності в державі, а також у межах своїх повноважень сприяє стабільності банківської системи за умови, що це не перешкоджає досягненню та підтримки цінової стабільності в державі. Комерційні банки – це основа кредитної системи країни, до якої належать кредитні організації, що здійснюють різні банківські операції для своїх клієнтів на основі комерційного розрахунку. Головна мета комерційного банку (КБ) – надання його клієнтами широкого спектру банківських послуг, отримання максимального прибутку для акціонерів, а також для власного розвитку.

.") 3. ДІЯЛЬНІСТЬ ІНСТИТУТІВ СПІЛЬНОГО ІНВЕСТУВАННЯ ОКРЕМОЮ ФОРМОЮ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА ВИСТУПАЮТЬ ІНСТИТУТИ СПІЛЬНОГО ІНВЕСТУВАННЯ (ІСІ). ІСІ – ЦЕ КОРПОРАТИВНИЙ ІНВЕСТИЦІЙНИЙ ФОНД АБО ПАЙОВИЙ ІНВЕСТИЦІЙНИЙ ФОНД, ЯКИЙ ПРОВАДИТЬ ДІЯЛЬНІСТЬ, ПОВ’ЯЗАНУ З ОБ’ЄДНАННЯМ (ЗАЛУЧЕННЯМ) ГРОШОВИХ КОШТІВ ІНВЕСТОРІВ З МЕТОЮ ОТРИМАННЯ ПРИБУТКУ ВІД ВКЛАДЕННЯ ЇХ У ЦІННІ ПАПЕРИ ІНШИХ ЕМІТЕНТІВ, КОРПОРАТИВНІ ПРАВА ТА НЕРУХОМІСТЬ.

3. ДІЯЛЬНІСТЬ ІНСТИТУТІВ СПІЛЬНОГО ІНВЕСТУВАННЯ ОКРЕМОЮ ФОРМОЮ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА ВИСТУПАЮТЬ ІНСТИТУТИ СПІЛЬНОГО ІНВЕСТУВАННЯ (ІСІ). ІСІ – ЦЕ КОРПОРАТИВНИЙ ІНВЕСТИЦІЙНИЙ ФОНД АБО ПАЙОВИЙ ІНВЕСТИЦІЙНИЙ ФОНД, ЯКИЙ ПРОВАДИТЬ ДІЯЛЬНІСТЬ, ПОВ’ЯЗАНУ З ОБ’ЄДНАННЯМ (ЗАЛУЧЕННЯМ) ГРОШОВИХ КОШТІВ ІНВЕСТОРІВ З МЕТОЮ ОТРИМАННЯ ПРИБУТКУ ВІД ВКЛАДЕННЯ ЇХ У ЦІННІ ПАПЕРИ ІНШИХ ЕМІТЕНТІВ, КОРПОРАТИВНІ ПРАВА ТА НЕРУХОМІСТЬ.

ДІЯЛЬНІСТЬ ІСІ В УКРАЇНІ РЕГУЛЮЄТЬСЯ ЗАКОНОМ "ПРО ІНСТИТУТИ СПІЛЬНОГО ІНВЕСТУВАННЯ" ВІД 05. 07. 2012 № 5080 -VI Активи ІСІ - сформовані за рахунок коштів спільного інвестування сукупності майна, корпоративних прав, майнових прав і вимог та інших активів, передбачених законами та нормативно-правовими актами Національної комісії з цінних паперів та фондового ринку Класифікація інституту спільного інвестування Залежно від участі в активах • диверсифікованого, • недиверсифікованого, • спеціалізованого, • кваліфікаційного виду. Залежно від терміну провадження • строковим, • безстроковим Залежно від порядку провадження діяльності може бути • відкритого, • інтервального, • закритого типу

ДІЯЛЬНІСТЬ ІСІ В УКРАЇНІ РЕГУЛЮЄТЬСЯ ЗАКОНОМ "ПРО ІНСТИТУТИ СПІЛЬНОГО ІНВЕСТУВАННЯ" ВІД 05. 07. 2012 № 5080 -VI Активи ІСІ - сформовані за рахунок коштів спільного інвестування сукупності майна, корпоративних прав, майнових прав і вимог та інших активів, передбачених законами та нормативно-правовими актами Національної комісії з цінних паперів та фондового ринку Класифікація інституту спільного інвестування Залежно від участі в активах • диверсифікованого, • недиверсифікованого, • спеціалізованого, • кваліфікаційного виду. Залежно від терміну провадження • строковим, • безстроковим Залежно від порядку провадження діяльності може бути • відкритого, • інтервального, • закритого типу

Основними видами таких структур на фінансовому ринку виступають інвестиційні фонди та інвестиційні компанії. Інвестиційна компанія – компанія, яка використовує власний капітал для інвестування в інші компанії, вид кредитнофінансового інституту, що акумулює грошові кошти приватних інвесторів шляхом емісії власних цінних паперів і розміщення їх в акції й облігації у своїй країні та за кордоном. Інвестиційний фонд – компанія, що вкладає свій капітал в цінні папери інших компаній.

Основними видами таких структур на фінансовому ринку виступають інвестиційні фонди та інвестиційні компанії. Інвестиційна компанія – компанія, яка використовує власний капітал для інвестування в інші компанії, вид кредитнофінансового інституту, що акумулює грошові кошти приватних інвесторів шляхом емісії власних цінних паперів і розміщення їх в акції й облігації у своїй країні та за кордоном. Інвестиційний фонд – компанія, що вкладає свій капітал в цінні папери інших компаній.

4. ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ У СФЕРІ ОРЕНДИ ТА ЛІЗИНГУ. РОЗПОВСЮДЖЕНОЮ ФОРМОЮ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА Є ЛІЗИНГ. • ЛІЗИНГ – ЦЕ ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ, ЯКА СПРЯМОВАНА НА ІНВЕСТУВАННЯ ВЛАСНИХ ЧИ ЗАЛУЧЕНИХ ФІНАНСОВИХ КОШТІВ І ПОЛЯГАЄ У НАДАННІ ЛІЗИНГОДАВЦЕМ У ВИКЛЮЧНЕ КОРИСТУВАННЯ НА ВИЗНАЧЕНИЙ СТРОК ЛІЗИНГООДЕРЖУВАЧУ МАЙНА, ЩО Є ВЛАСНІСТЮ ЛІЗИНГОДАВЦЯ АБО НАБУВАЄТЬСЯ НИМ У ВЛАСНІСТЬ ЗА ДОРУЧЕННЯМ І ПОГОДЖЕННЯМ З ЛІЗИНГООДЕРЖУВАЧЕМ У ВІДПОВІДНОГО ПРОДАВЦЯ МАЙНА, ЗА УМОВИ СПЛАТИ ЛІЗИНГООДЕРЖУВАЧЕМ ПЕРІОДИЧНИХ ЛІЗИНГОВИХ ПЛАТЕЖІВ. • ЛІЗИНГОВІ КОМПАНІЇ – ЦЕ СУБ’ЄКТИ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА, ЩО ЗДІЙСНЮЮТЬ ВКЛАДЕННЯ НА ПРИДБАННЯ ОБЛАДНАННЯ ДЛЯ ВИРОБНИЦТВА З МЕТОЮ ПОДАЛЬШОГО ЙОГО НАДАННЯ В ОРЕНДУ СУБ’ЄКТАМ ПІДПРИЄМНИЦТВА ЗА КОНТРАКТНИМИ УМОВАМИ.

4. ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ У СФЕРІ ОРЕНДИ ТА ЛІЗИНГУ. РОЗПОВСЮДЖЕНОЮ ФОРМОЮ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА Є ЛІЗИНГ. • ЛІЗИНГ – ЦЕ ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ, ЯКА СПРЯМОВАНА НА ІНВЕСТУВАННЯ ВЛАСНИХ ЧИ ЗАЛУЧЕНИХ ФІНАНСОВИХ КОШТІВ І ПОЛЯГАЄ У НАДАННІ ЛІЗИНГОДАВЦЕМ У ВИКЛЮЧНЕ КОРИСТУВАННЯ НА ВИЗНАЧЕНИЙ СТРОК ЛІЗИНГООДЕРЖУВАЧУ МАЙНА, ЩО Є ВЛАСНІСТЮ ЛІЗИНГОДАВЦЯ АБО НАБУВАЄТЬСЯ НИМ У ВЛАСНІСТЬ ЗА ДОРУЧЕННЯМ І ПОГОДЖЕННЯМ З ЛІЗИНГООДЕРЖУВАЧЕМ У ВІДПОВІДНОГО ПРОДАВЦЯ МАЙНА, ЗА УМОВИ СПЛАТИ ЛІЗИНГООДЕРЖУВАЧЕМ ПЕРІОДИЧНИХ ЛІЗИНГОВИХ ПЛАТЕЖІВ. • ЛІЗИНГОВІ КОМПАНІЇ – ЦЕ СУБ’ЄКТИ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА, ЩО ЗДІЙСНЮЮТЬ ВКЛАДЕННЯ НА ПРИДБАННЯ ОБЛАДНАННЯ ДЛЯ ВИРОБНИЦТВА З МЕТОЮ ПОДАЛЬШОГО ЙОГО НАДАННЯ В ОРЕНДУ СУБ’ЄКТАМ ПІДПРИЄМНИЦТВА ЗА КОНТРАКТНИМИ УМОВАМИ.

Суб'єктами лізингу можуть бути: • лізингодавець – юридична особа, яка передає право володіння та користування предметом лізингу лізингоодержувачу; • лізингоодержувач – фізична або юридична особа, яка отримує право володіння та користування предметом лізингу від лізингодавця; • продавець (постачальник) – фізична або юридична особа, в якої лізингодавець набуває майно, що у подальшому буде передана як предмет лізингу лізингоодержувачу. Види лізингу: 1) фінансовий лізинг – це договір лізингу, в результаті укладення якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об'єкт лізингу на строк, не менший строку, за який амортизується 60 відсотків вартості об'єкта лізингу. Після закінчення строку договору фінансового лізингу об'єкт лізингу, переданий лізингоодержувачу згідно з договором, переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю; 2) оперативний лізинг – це договір лізингу, в результаті укладення якого лізингоодержувач відповідно до свого замовлення отримує у платне користування від лізингодавця об'єкт лізингу на строк, менший строку, за який амортизується 90 відсотків вартості об'єкта лізингу, визначеної в день укладення договору. Після закінчення строку договору оперативного лізингу він може бути продовжений або об'єкт лізингу підлягає поверненню лізингодавцю і може бути повторно переданий у користування іншому лізингоодержувачу за договором лізингу.

Суб'єктами лізингу можуть бути: • лізингодавець – юридична особа, яка передає право володіння та користування предметом лізингу лізингоодержувачу; • лізингоодержувач – фізична або юридична особа, яка отримує право володіння та користування предметом лізингу від лізингодавця; • продавець (постачальник) – фізична або юридична особа, в якої лізингодавець набуває майно, що у подальшому буде передана як предмет лізингу лізингоодержувачу. Види лізингу: 1) фінансовий лізинг – це договір лізингу, в результаті укладення якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об'єкт лізингу на строк, не менший строку, за який амортизується 60 відсотків вартості об'єкта лізингу. Після закінчення строку договору фінансового лізингу об'єкт лізингу, переданий лізингоодержувачу згідно з договором, переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю; 2) оперативний лізинг – це договір лізингу, в результаті укладення якого лізингоодержувач відповідно до свого замовлення отримує у платне користування від лізингодавця об'єкт лізингу на строк, менший строку, за який амортизується 90 відсотків вартості об'єкта лізингу, визначеної в день укладення договору. Після закінчення строку договору оперативного лізингу він може бути продовжений або об'єкт лізингу підлягає поверненню лізингодавцю і може бути повторно переданий у користування іншому лізингоодержувачу за договором лізингу.

Основні показники діяльності фінансових компаній та лізингодавців Вид фінансової послуги І кв. 2016 І півр. 2016 747, 7 1 740, 5 466, 2 151, 0 4, 9 1 029, 2 210, 2 6, 2 1 516, 0 4 089, 0 91, 3 3 286, 6 336, 2 7 613, 2 480, 6 1 375, 5 Залучення коштів установників управління майном з метою фінансування будівництва житла Операції з обміну валют 3 479, 5 6 538, 0 38, 7 115, 4 Операції з переказу грошових коштів 14 866, 4 31 595, 7 107, 1 229, 7 1 618, 3 26 854, 3 23 720, 0 3 134, 3 3 312, 7 58 191, 5 50 789, 8 7 401, 7 Надання фінансових кредитів за рахунок власних коштів Надання позик Надання порук (поручительств) Вартість укладених договорів фінансового лізингу фінансовими компаніями Вартість укладених договорів фінансового лізингу юридичними особами - лізінгодавцями Надання гарантій Факторинг Залучення фінансових активів юридичних осіб із зобов'язанням щодо наступного їх повернення Адміністрування фінансових активів для придбання товарів в групах: Укрпошта Всього, у тому числі: фінансовими компаніями юридичними особами

Основні показники діяльності фінансових компаній та лізингодавців Вид фінансової послуги І кв. 2016 І півр. 2016 747, 7 1 740, 5 466, 2 151, 0 4, 9 1 029, 2 210, 2 6, 2 1 516, 0 4 089, 0 91, 3 3 286, 6 336, 2 7 613, 2 480, 6 1 375, 5 Залучення коштів установників управління майном з метою фінансування будівництва житла Операції з обміну валют 3 479, 5 6 538, 0 38, 7 115, 4 Операції з переказу грошових коштів 14 866, 4 31 595, 7 107, 1 229, 7 1 618, 3 26 854, 3 23 720, 0 3 134, 3 3 312, 7 58 191, 5 50 789, 8 7 401, 7 Надання фінансових кредитів за рахунок власних коштів Надання позик Надання порук (поручительств) Вартість укладених договорів фінансового лізингу фінансовими компаніями Вартість укладених договорів фінансового лізингу юридичними особами - лізінгодавцями Надання гарантій Факторинг Залучення фінансових активів юридичних осіб із зобов'язанням щодо наступного їх повернення Адміністрування фінансових активів для придбання товарів в групах: Укрпошта Всього, у тому числі: фінансовими компаніями юридичними особами

5. ПІДПРИЄМНИЦТВО НА РИНКУ СТРАХОВИХ ПОСЛУГ. ОДНИМ З РІЗНОВИДІВ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА ЯВЛЯЄТЬСЯ СТРАХОВЕ ПІДПРИЄМНИЦТВО. • СТРАХУВАННЯ – ЦЕ ВИД ПІДПРИЄМНИЦТВА, ЩО ҐРУНТУЄТЬСЯ НА ЦИВІЛЬНО-ПРАВОВИХ ВІДНОСИНАХ І ПОВ’ЯЗАНИЙ ІЗ ЗАХИСТОМ МАЙНОВИХ ІНТЕРЕСІВ ФІЗИЧНИХ ТА ЮРИДИЧНИХ ОСІБ У РАЗІ НАСТАННЯ СТРАХОВИХ ВИПАДКІВ. ФОРМИ СТРАХУВАННЯ Добровільне страхування Обов’язкове страхування Підприємець має право на добровільну форму страхування на основі договору між страхувальником і страховиком.

5. ПІДПРИЄМНИЦТВО НА РИНКУ СТРАХОВИХ ПОСЛУГ. ОДНИМ З РІЗНОВИДІВ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА ЯВЛЯЄТЬСЯ СТРАХОВЕ ПІДПРИЄМНИЦТВО. • СТРАХУВАННЯ – ЦЕ ВИД ПІДПРИЄМНИЦТВА, ЩО ҐРУНТУЄТЬСЯ НА ЦИВІЛЬНО-ПРАВОВИХ ВІДНОСИНАХ І ПОВ’ЯЗАНИЙ ІЗ ЗАХИСТОМ МАЙНОВИХ ІНТЕРЕСІВ ФІЗИЧНИХ ТА ЮРИДИЧНИХ ОСІБ У РАЗІ НАСТАННЯ СТРАХОВИХ ВИПАДКІВ. ФОРМИ СТРАХУВАННЯ Добровільне страхування Обов’язкове страхування Підприємець має право на добровільну форму страхування на основі договору між страхувальником і страховиком.

Суб’єктами страхових відносин виступають страховики та страхувальники. Страховики – юридичні особи, які створені згідно з чинним законодавством та одержали у встановленому порядку ліцензію на здійснення страхової діяльності. Страхувальниками визнаються юридичні особи та дієздатні громадяни, які уклали із страховиками договори страхування або є страхувальниками відповідно до законодавства України. Застрахована особа - фізична особа, яка відповідно до законодавства підлягає загальнообов'язковому державному соціальному страхуванню і сплачує та/або за яку сплачується чи сплачувався у встановленому законом порядку єдиний внесок.

Суб’єктами страхових відносин виступають страховики та страхувальники. Страховики – юридичні особи, які створені згідно з чинним законодавством та одержали у встановленому порядку ліцензію на здійснення страхової діяльності. Страхувальниками визнаються юридичні особи та дієздатні громадяни, які уклали із страховиками договори страхування або є страхувальниками відповідно до законодавства України. Застрахована особа - фізична особа, яка відповідно до законодавства підлягає загальнообов'язковому державному соціальному страхуванню і сплачує та/або за яку сплачується чи сплачувався у встановленому законом порядку єдиний внесок.

Об'єктами страхових відносин можуть виступати майнові інтереси: пов'язані із життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи (особисте страхування); пов'язані з володінням , користуванням і розпорядженням майном (майнове страхування); пов'язані з відшкодуванням страхувальником заподіяної ним шкоди фізичній (юридичній) особі або її майну ( страхування відповідальності).

Об'єктами страхових відносин можуть виступати майнові інтереси: пов'язані із життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи (особисте страхування); пов'язані з володінням , користуванням і розпорядженням майном (майнове страхування); пов'язані з відшкодуванням страхувальником заподіяної ним шкоди фізичній (юридичній) особі або її майну ( страхування відповідальності).

І кв.") Основні показники страхового ринку Показники Період (показники наростаючим підсумком з початку року) І кв. 2016 ІІ кв. 2016 Кількість зареєстрованих страховиків 352 343 з них: компанії зі страхування життя 46 45 1 2 10 11 Кількість укладених договорів страхування (тис. шт) 32 401, 1 82 966, 5 Активи по балансу, млн. грн. 53 535, 9 54 722, 2 Активи, визначені ст. 31 Закону України "Про страхування", млн. грн. 33 950, 1 33 742, 2 Обсяг сплачених статутних капіталів, млн. грн. 12 944, 2 12 534, 8 Сформовані страхові резерви, млн. грн. 18 668, 5 19 036, 8 Валові страхові премії, млн. грн. , з них: 8 273, 9 16 327, 0 від страхувальників-фізичних осіб 2 723, 2 6 060, 9 від перестрахувальників 2 281, 3 3 962, 9 23, 8 24, 2 Включено компаній до Державного реєстру за квартал Виключено з Державного реєстру за квартал Рівень валових виплат, %

Основні показники страхового ринку Показники Період (показники наростаючим підсумком з початку року) І кв. 2016 ІІ кв. 2016 Кількість зареєстрованих страховиків 352 343 з них: компанії зі страхування життя 46 45 1 2 10 11 Кількість укладених договорів страхування (тис. шт) 32 401, 1 82 966, 5 Активи по балансу, млн. грн. 53 535, 9 54 722, 2 Активи, визначені ст. 31 Закону України "Про страхування", млн. грн. 33 950, 1 33 742, 2 Обсяг сплачених статутних капіталів, млн. грн. 12 944, 2 12 534, 8 Сформовані страхові резерви, млн. грн. 18 668, 5 19 036, 8 Валові страхові премії, млн. грн. , з них: 8 273, 9 16 327, 0 від страхувальників-фізичних осіб 2 723, 2 6 060, 9 від перестрахувальників 2 281, 3 3 962, 9 23, 8 24, 2 Включено компаній до Державного реєстру за квартал Виключено з Державного реєстру за квартал Рівень валових виплат, %