Тема 3 Сметн. нормир. и смет. докум..ppt

- Количество слайдов: 53

Тема 3 Сметное нормирование и сметная документация в строительстве 1. Основные понятия 2. Система сметного нормирования в строительстве 3. Сметная документация

Тема 3 Сметное нормирование и сметная документация в строительстве 1. Основные понятия 2. Система сметного нормирования в строительстве 3. Сметная документация

1. Основные понятия

1. Основные понятия

Сметная стоимость – сумма денежных средств, необходимых для осуществления строительства зданий и сооружений Сметная стоимость определяется в соответствии с разработанной проектной документацией. Является основой для: § определения размера капитальных вложений, § финансирования строительства, § формирования собственных (договорных) цен на строительную продукцию, § расчетов за выполненные СМР, § оплаты расходов по приобретению и доставке оборудования на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом

Сметная стоимость – сумма денежных средств, необходимых для осуществления строительства зданий и сооружений Сметная стоимость определяется в соответствии с разработанной проектной документацией. Является основой для: § определения размера капитальных вложений, § финансирования строительства, § формирования собственных (договорных) цен на строительную продукцию, § расчетов за выполненные СМР, § оплаты расходов по приобретению и доставке оборудования на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом

СМЕТНАЯ ДОКУМЕНТАЦИЯ Для расчета сметной стоимости разрабатывается сметная документация, состоящая из: • локальных смет, • объектных сметных расчетов, • сметных расчетов на отдельные виды затрат, • сводных сметных расчетов стоимости строительства, • сводок затрат, • других документов.

СМЕТНАЯ ДОКУМЕНТАЦИЯ Для расчета сметной стоимости разрабатывается сметная документация, состоящая из: • локальных смет, • объектных сметных расчетов, • сметных расчетов на отдельные виды затрат, • сводных сметных расчетов стоимости строительства, • сводок затрат, • других документов.

Расчет стоимости работ в строительстве может производиться в двух уровнях цен: • в базисном уровне, определяемом на основе действующих сметных норм и цен (1984, 1991 или 2001 годов); • в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

Расчет стоимости работ в строительстве может производиться в двух уровнях цен: • в базисном уровне, определяемом на основе действующих сметных норм и цен (1984, 1991 или 2001 годов); • в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

Стоимость в текущем или прогнозном уровне цен может определяться на основе базисного уровня стоимости и системы индексов (коэффициентов)

Стоимость в текущем или прогнозном уровне цен может определяться на основе базисного уровня стоимости и системы индексов (коэффициентов)

СИСТЕМА ИНДЕКСОВ 1. Система индексов дифференцируется: • по элементам технологической структуры капитальных вложений; • по уровням укрупнения строительной продукции. 2. Индексы могут устанавливаться : • по результатам анализа данных о стоимости, имеющихся в распоряжении подрядчиков и заказчиков; • по результатам статистических наблюдений; • устанавливаться органами, осуществляющими государственное регулирование цен в соответствующих регионах Российской Федерации. 3. Индексы могут применяться: • в целом на стоимость подрядных работ; 1. на стоимость потребляемых ресурсов или статей затрат (стоимость материалов, трудовых затрат, эксплуатации строительных машин, накладные расходы, сметная прибыль и др. )

СИСТЕМА ИНДЕКСОВ 1. Система индексов дифференцируется: • по элементам технологической структуры капитальных вложений; • по уровням укрупнения строительной продукции. 2. Индексы могут устанавливаться : • по результатам анализа данных о стоимости, имеющихся в распоряжении подрядчиков и заказчиков; • по результатам статистических наблюдений; • устанавливаться органами, осуществляющими государственное регулирование цен в соответствующих регионах Российской Федерации. 3. Индексы могут применяться: • в целом на стоимость подрядных работ; 1. на стоимость потребляемых ресурсов или статей затрат (стоимость материалов, трудовых затрат, эксплуатации строительных машин, накладные расходы, сметная прибыль и др. )

2. Система сметного нормирования в строительстве

2. Система сметного нормирования в строительстве

Сметные нормы и нормативы Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства. Сметная норма – совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т. п. ), установленная на принятый измеритель строительных, монтажных или других работ. Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Сметные нормы и нормативы Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства. Сметная норма – совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т. п. ), установленная на принятый измеритель строительных, монтажных или других работ. Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Система ценообразования и сметного нормирования в строительстве до 1991 г. Действовавшая до 01. 1991 года система ценообразования и сметного нормирования в строительстве была основана на фиксированных – неизменных в течение длительного периода (от 5 до 15 лет) оптовых ценах, тарифах и других элементах стоимости на применяемую в строительстве промышленную продукцию. Она соответствовала требованиям директивного планирования: • была сориентирована на сохранение стабильного уровня сметных цен в строительстве в период между их реформированием; • не требовала уточнения сметной документации вследствие текущих изменений ценовых факторов.

Система ценообразования и сметного нормирования в строительстве до 1991 г. Действовавшая до 01. 1991 года система ценообразования и сметного нормирования в строительстве была основана на фиксированных – неизменных в течение длительного периода (от 5 до 15 лет) оптовых ценах, тарифах и других элементах стоимости на применяемую в строительстве промышленную продукцию. Она соответствовала требованиям директивного планирования: • была сориентирована на сохранение стабильного уровня сметных цен в строительстве в период между их реформированием; • не требовала уточнения сметной документации вследствие текущих изменений ценовых факторов.

") Основные задачи рыночной системы ценообразования и сметного нормирования в строительстве: • формирование свободных (договорных) цен на строительную продукцию; • обеспечение полного набора сметных нормативов (элементных и укрупненных); • обеспечение различных условий применения сметных нормативов при самостоятельности субъектов инвестиционной деятельности; • определение стоимости строительства на разных этапах инвестиционного цикла.

Основные задачи рыночной системы ценообразования и сметного нормирования в строительстве: • формирование свободных (договорных) цен на строительную продукцию; • обеспечение полного набора сметных нормативов (элементных и укрупненных); • обеспечение различных условий применения сметных нормативов при самостоятельности субъектов инвестиционной деятельности; • определение стоимости строительства на разных этапах инвестиционного цикла.

Начиная с 1998 года Госстроем России совместно с заинтересованными организациями проводится комплекс мероприятий, направленных на разработ-ку и внедрение новой сметно-нормативной базы ценообразования в строительстве. Действующая модель ценообразования предусматривает разделение функций по формированию сметных нормативов между федеральным центром и субъектами Российской Федерации. На уровне Российской Федерации государственную политику в сфере ценообразования и сметного нормирования проводит федеральный центр ценообразования в строительстве и промышленности строительных материалов.

Начиная с 1998 года Госстроем России совместно с заинтересованными организациями проводится комплекс мероприятий, направленных на разработ-ку и внедрение новой сметно-нормативной базы ценообразования в строительстве. Действующая модель ценообразования предусматривает разделение функций по формированию сметных нормативов между федеральным центром и субъектами Российской Федерации. На уровне Российской Федерации государственную политику в сфере ценообразования и сметного нормирования проводит федеральный центр ценообразования в строительстве и промышленности строительных материалов.

В субъектах РФ созданы региональные службы по ценообразованию в строительстве, основными задачами которых являются: • систематическая регистрация реального уровня текущих цен на производственные ресурсы; • расчеты текущих и прогнозных индексов цен на строительную продукцию и ресурсы, потребляемые в строительстве; • сбор дифференцированной информации о стоимости введенных в эксплуатацию и запроектированных объектов; • разработка региональных сметных нормативов и укрупненных стоимостных показателей; • обработка указанной информации с изданием соответствующих бюллетеней и других материалов, предназначенных для использования участниками инвестиционного процесса.

В субъектах РФ созданы региональные службы по ценообразованию в строительстве, основными задачами которых являются: • систематическая регистрация реального уровня текущих цен на производственные ресурсы; • расчеты текущих и прогнозных индексов цен на строительную продукцию и ресурсы, потребляемые в строительстве; • сбор дифференцированной информации о стоимости введенных в эксплуатацию и запроектированных объектов; • разработка региональных сметных нормативов и укрупненных стоимостных показателей; • обработка указанной информации с изданием соответствующих бюллетеней и других материалов, предназначенных для использования участниками инвестиционного процесса.

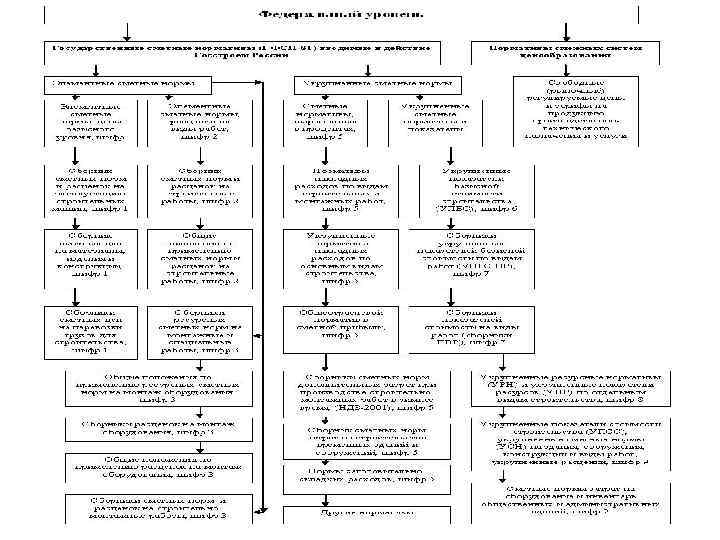

Виды сметных нормативов и расценок по уровню применения Сметные нормативы по уровню применения подразделяются на следующие виды: 1. Государственные (федеральные) сметные нормативы – ГСН, ГЭСН, ФЕР; 2. Отраслевые сметные нормативы и расценки – ОСН; 3. Территориальные сметные нормативы и расценки – ТСН, ТЭСН, ТЕР; 4. Фирменные сметные нормативы - ФСН; 5. Индивидуальные сметные нормативы - ИСН.

Виды сметных нормативов и расценок по уровню применения Сметные нормативы по уровню применения подразделяются на следующие виды: 1. Государственные (федеральные) сметные нормативы – ГСН, ГЭСН, ФЕР; 2. Отраслевые сметные нормативы и расценки – ОСН; 3. Территориальные сметные нормативы и расценки – ТСН, ТЭСН, ТЕР; 4. Фирменные сметные нормативы - ФСН; 5. Индивидуальные сметные нормативы - ИСН.

сметные нормативы – ГСН, ГЭСН, ФЕР К государственным сметным нормативам относятся сметные") Государственные (федеральные) сметные нормативы – ГСН, ГЭСН, ФЕР К государственным сметным нормативам относятся сметные нормативы, входящие в состав действующих строительных норм и правил Российской Федерации и вводимые в действие Государственными органами по делам строительства. Они применяются для всех отраслей народного хозяйства и обязательны для применения при строительстве объектов с использованием средств федерального бюджета

Государственные (федеральные) сметные нормативы – ГСН, ГЭСН, ФЕР К государственным сметным нормативам относятся сметные нормативы, входящие в состав действующих строительных норм и правил Российской Федерации и вводимые в действие Государственными органами по делам строительства. Они применяются для всех отраслей народного хозяйства и обязательны для применения при строительстве объектов с использованием средств федерального бюджета

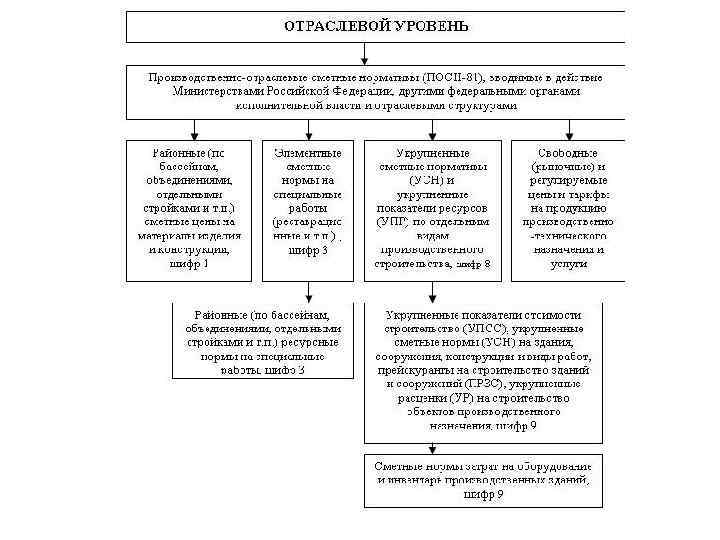

сметные нормативы и расценки – ОСН Относятся сметные нормативы, вводимые в действие") Отраслевые (ведомственные) сметные нормативы и расценки – ОСН Относятся сметные нормативы, вводимые в действие министерствами (или другими уполномоченными органами федерального управления), корпорациями (РАО ЕЭС, ОАО РЖД и др. ) для строительства, осуществляемого в пределах соответствующей отрасли.

Отраслевые (ведомственные) сметные нормативы и расценки – ОСН Относятся сметные нормативы, вводимые в действие министерствами (или другими уполномоченными органами федерального управления), корпорациями (РАО ЕЭС, ОАО РЖД и др. ) для строительства, осуществляемого в пределах соответствующей отрасли.

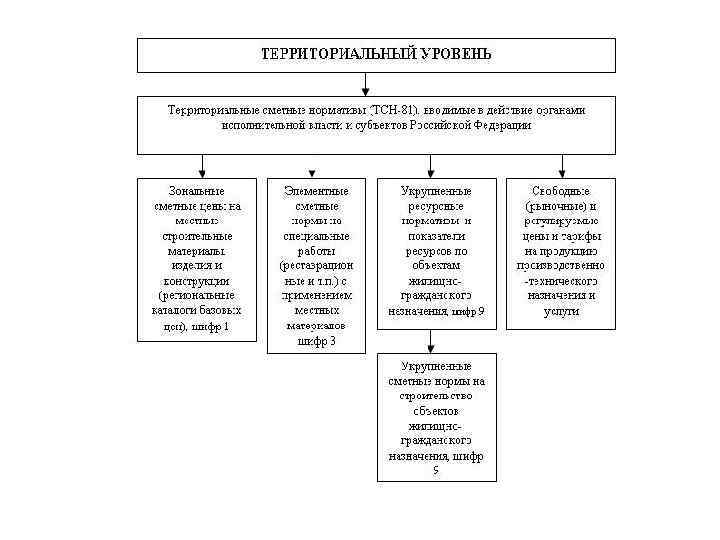

Территориальные сметные нормативы и расценки – ТСН, ТЭСН, ТЕР Сметные нормативы, введенные в действие для строительства, осуществляемого на территории соответствующего субъекта РФ, и обязательные для применения при строительстве осуществляемом за счет средств бюджета соответствующего субъекта. Эти нормативы не должны противоречить федеральным нормам. Территориальные сметные нормативы могут использоваться организациями, осуществляющих строительство на территории соответствующего субъекта РФ, независимо от их ведомственной подчиненности и источников финансирования выполняемых работ

Территориальные сметные нормативы и расценки – ТСН, ТЭСН, ТЕР Сметные нормативы, введенные в действие для строительства, осуществляемого на территории соответствующего субъекта РФ, и обязательные для применения при строительстве осуществляемом за счет средств бюджета соответствующего субъекта. Эти нормативы не должны противоречить федеральным нормам. Территориальные сметные нормативы могут использоваться организациями, осуществляющих строительство на территории соответствующего субъекта РФ, независимо от их ведомственной подчиненности и источников финансирования выполняемых работ

Фирменные сметные нормативы – ФСН К фирменным сметным нормативам или собственной нормативной базе пользователя относятся сметные нормативы, учитывающие реальные условия деятельности конкретной организации – производителя работ. Эта нормативная база, как правило, основывается на нормативах государственного, отраслевого или территориального уровня с учетом особенностей и специализации подрядной организации

Фирменные сметные нормативы – ФСН К фирменным сметным нормативам или собственной нормативной базе пользователя относятся сметные нормативы, учитывающие реальные условия деятельности конкретной организации – производителя работ. Эта нормативная база, как правило, основывается на нормативах государственного, отраслевого или территориального уровня с учетом особенностей и специализации подрядной организации

Индивидуальные сметные нормативы – ИСН В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и единичных расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Индивидуальные сметные нормативы – ИСН В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и единичных расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Виды сметных нормативов и расценок по степени укрупнения Сметные нормативы по степени укрупнения подразделяются на следующие виды: 1. Элементные сметные нормативы : ―элементные сметные нормы (ГЭСН-2001); ―федеральные единичные расценки (ФЕР-2001); ―территориальные единичные расценки (ТЕР-2001); ―фирменные и индивидуальные сметные нормативы (нормы и расценки). 2. Укрупненные сметные нормативы: ―сметные нормативы, выраженные в %; ―укрупненные сметные нормативы и показатели стоимости.

Виды сметных нормативов и расценок по степени укрупнения Сметные нормативы по степени укрупнения подразделяются на следующие виды: 1. Элементные сметные нормативы : ―элементные сметные нормы (ГЭСН-2001); ―федеральные единичные расценки (ФЕР-2001); ―территориальные единичные расценки (ТЕР-2001); ―фирменные и индивидуальные сметные нормативы (нормы и расценки). 2. Укрупненные сметные нормативы: ―сметные нормативы, выраженные в %; ―укрупненные сметные нормативы и показатели стоимости.

Структура сметных нормативов

Структура сметных нормативов

Виды нормативов по номеру сборника Пример: • ГЭСН 81 -02 -15 -2001 (ГЭСН-15 -2001 в ред. изм. , утв. пр. Минрег. РФ от 27. 02. 2010 N 81) Расшифровка: Государственные элементные нормы на строительные работы (шифр 02), 15 – номер сборника под названием «Отделочные работы» , 2001 – нормативная база 2001 года - предназначен для определения сметных норм расхода ресурсов на соответствующие единицы измерения. • ФЕР 81 -02 -15 -2001 (ФЕР-15 -2001) Расшифровка: Федеральные единичные расценки на строительные работы (шифр 02), 15 – номер сборника под названием «Отделочные работы» , 2001 – нормативная база 2001 года; предназначен для определения прямых затрат в сметной стоимости отделочных работ, а также для расчетов за выполненные работы, в уровне цен базового района (Московская область) по состоянию на 1 января 2000 года.

Виды нормативов по номеру сборника Пример: • ГЭСН 81 -02 -15 -2001 (ГЭСН-15 -2001 в ред. изм. , утв. пр. Минрег. РФ от 27. 02. 2010 N 81) Расшифровка: Государственные элементные нормы на строительные работы (шифр 02), 15 – номер сборника под названием «Отделочные работы» , 2001 – нормативная база 2001 года - предназначен для определения сметных норм расхода ресурсов на соответствующие единицы измерения. • ФЕР 81 -02 -15 -2001 (ФЕР-15 -2001) Расшифровка: Федеральные единичные расценки на строительные работы (шифр 02), 15 – номер сборника под названием «Отделочные работы» , 2001 – нормативная база 2001 года; предназначен для определения прямых затрат в сметной стоимости отделочных работ, а также для расчетов за выполненные работы, в уровне цен базового района (Московская область) по состоянию на 1 января 2000 года.

Основные нормативные базы 2001 г ГЭСН-2001 - государственные элементные сметные нормы. ФЕР-2001 – федеральные единичные расценки. ТЕР-2001 – территориальные единичные расценки.

Основные нормативные базы 2001 г ГЭСН-2001 - государственные элементные сметные нормы. ФЕР-2001 – федеральные единичные расценки. ТЕР-2001 – территориальные единичные расценки.

Нормативная база 2001 года – ГЭСН, ГЭСНр, ГЭСНм, ГЭСНп – сборники государственных элементных сметных норм; – ФЕР, ФЕРр, ФЕРм, ФЕРп – сборники федеральных единичных расценок; – ФЦЭМ – федеральный сборник сметных цен на эксплуатацию строительных машин; – ФССЦ – федеральный сборник сметных цен на материалы; – ФСЦП – федеральный сборник сметных цен на перевозки грузов; – ТЕР, ТЕРр, ТЕРм, ТЕРп – сборники территориальных единичных расценок; – СЦЭМ – территориальный сборник сметных цен на эксплуатацию строительных машин; – СЦМ – территориальный сборник сметных цен на материалы; – СЦП – типовое обозначение для территориального сборника сметных цен на перевозки грузов.

Нормативная база 2001 года – ГЭСН, ГЭСНр, ГЭСНм, ГЭСНп – сборники государственных элементных сметных норм; – ФЕР, ФЕРр, ФЕРм, ФЕРп – сборники федеральных единичных расценок; – ФЦЭМ – федеральный сборник сметных цен на эксплуатацию строительных машин; – ФССЦ – федеральный сборник сметных цен на материалы; – ФСЦП – федеральный сборник сметных цен на перевозки грузов; – ТЕР, ТЕРр, ТЕРм, ТЕРп – сборники территориальных единичных расценок; – СЦЭМ – территориальный сборник сметных цен на эксплуатацию строительных машин; – СЦМ – территориальный сборник сметных цен на материалы; – СЦП – типовое обозначение для территориального сборника сметных цен на перевозки грузов.

Шифры работ в нормативной базе 2001 г • Всем сметным нормам в ГЭСН ( ФЕР, ТЕР ) присвоен уникальный шифр, одинаковый в любой нормативной базе. Пример: • Наименование работы «Сплошное выравнивание бетонных поверхностей (однослойная штукатурка) известковым раствором: стен» • Шифр ГЭСН 15 -02 -019 -01. ГЭСН 15 ( ФЕР 15, ТЕР 15 ) – номер сборника, • 02 - номера раздела, • 019 - порядковый номер таблицы в данном разделе, • 01 - порядковый номер нормы в данной таблице.

Шифры работ в нормативной базе 2001 г • Всем сметным нормам в ГЭСН ( ФЕР, ТЕР ) присвоен уникальный шифр, одинаковый в любой нормативной базе. Пример: • Наименование работы «Сплошное выравнивание бетонных поверхностей (однослойная штукатурка) известковым раствором: стен» • Шифр ГЭСН 15 -02 -019 -01. ГЭСН 15 ( ФЕР 15, ТЕР 15 ) – номер сборника, • 02 - номера раздела, • 019 - порядковый номер таблицы в данном разделе, • 01 - порядковый номер нормы в данной таблице.

Структура элементных сметных нормативов Потребность в ресурсах в ЭСН ГЭСН-2001 Затраты труда рабочих, чел. час Затраты времени по эксплуатации машин, маш. см. Расход (Затраты) по материалам Нат. изм

Структура элементных сметных нормативов Потребность в ресурсах в ЭСН ГЭСН-2001 Затраты труда рабочих, чел. час Затраты времени по эксплуатации машин, маш. см. Расход (Затраты) по материалам Нат. изм

№ п/п Наименование работы, ресурсов Ед") Пример таблицы ГЭСН (ГЭСН 15 -02 -019 -01) № п/п Наименование работы, ресурсов Ед изм. № п. п. Расход на единицу измерения Сплошное выравнивание бетонных 100 м 2 поверхностей (однослойная штукатурка) оштукатуриваемо известковым раствором: стен й поверхности 1 Затраты труда рабочих (ср 3, 2) чел. час 42, 18 2 Затраты труда машинистов чел. час 0, 25 3 Подъемники мачтовые строительные 0, 5 т маш. -ч 0, 25 4 Раствор готовый отделочный тяжелый, цементно-известковый 1: 1: 6 м 3 0, 6

Пример таблицы ГЭСН (ГЭСН 15 -02 -019 -01) № п/п Наименование работы, ресурсов Ед изм. № п. п. Расход на единицу измерения Сплошное выравнивание бетонных 100 м 2 поверхностей (однослойная штукатурка) оштукатуриваемо известковым раствором: стен й поверхности 1 Затраты труда рабочих (ср 3, 2) чел. час 42, 18 2 Затраты труда машинистов чел. час 0, 25 3 Подъемники мачтовые строительные 0, 5 т маш. -ч 0, 25 4 Раствор готовый отделочный тяжелый, цементно-известковый 1: 1: 6 м 3 0, 6

3. Сметная документация

3. Сметная документация

Назначение сметной документации Сметные документы Для определения сметной стоимости Для расчетов за выполненные работы Локальные сметы (расчеты) Объектные сметы (расчеты) Сводный сметный расчет Сводка затрат акты приемки работ (форма № КС-2) Справка о стоимости выполненных работ и затрат (форма № КС-3)

Назначение сметной документации Сметные документы Для определения сметной стоимости Для расчетов за выполненные работы Локальные сметы (расчеты) Объектные сметы (расчеты) Сводный сметный расчет Сводка затрат акты приемки работ (форма № КС-2) Справка о стоимости выполненных работ и затрат (форма № КС-3)

: сводка затрат (при необходимости); сводный сметный") • • В составе проекта (рабочего проекта): сводка затрат (при необходимости); сводный сметный расчет стоимости строитель-ства (ремонта); объектные и локальные сметные расчеты; объектные и локальные сметы ; сметные расчеты на отдельные виды затрат; пояснительная записка с технико-экономически-ми показателями по проекту, сопоставлением данных аналога и проекта. В составе рабочей документации (РД) : объектные и локальные сметы.

• • В составе проекта (рабочего проекта): сводка затрат (при необходимости); сводный сметный расчет стоимости строитель-ства (ремонта); объектные и локальные сметные расчеты; объектные и локальные сметы ; сметные расчеты на отдельные виды затрат; пояснительная записка с технико-экономически-ми показателями по проекту, сопоставлением данных аналога и проекта. В составе рабочей документации (РД) : объектные и локальные сметы.

Методология составления сметной документации МДС 81 -35. 2004 «Методика определения стоимости строительной продукции на территории РФ» . Вид работ, затрат Объект Пусковой комплекс Очередь Стройка в целом

Методология составления сметной документации МДС 81 -35. 2004 «Методика определения стоимости строительной продукции на территории РФ» . Вид работ, затрат Объект Пусковой комплекс Очередь Стройка в целом

Уровень сметных цен Базисный уровень Сметные нормы и цены 2001 г Текущий уровень цены на момент составления

Уровень сметных цен Базисный уровень Сметные нормы и цены 2001 г Текущий уровень цены на момент составления

Укрупненные нормативы (на ранних стадиях) Единичные расценки На стадиях детализирования ТЭО") Локальная смета (расчет) Укрупненные нормативы (на ранних стадиях) Единичные расценки На стадиях детализирования ТЭО Рабочий проект Проект Рабочая документация

Локальная смета (расчет) Укрупненные нормативы (на ранних стадиях) Единичные расценки На стадиях детализирования ТЭО Рабочий проект Проект Рабочая документация

составляются: 1) по зданиям и сооружениям: на строительные работы,") ЛОКАЛЬНЫЕ СМЕТЫ ( расчеты ) составляются: 1) по зданиям и сооружениям: на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического оборудования, приобретение приспособлений, мебели, инвентаря и др. ; 2) по общеплощадочным работам: на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

ЛОКАЛЬНЫЕ СМЕТЫ ( расчеты ) составляются: 1) по зданиям и сооружениям: на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического оборудования, приобретение приспособлений, мебели, инвентаря и др. ; 2) по общеплощадочным работам: на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

Локальная смета может иметь разделы: • по строительным работам – земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия и др • по специальным строительным работам – фундаменты под оборудование; обмуровка, футеровка и изоляция; химические защитные покрытия и т. п. ; • по внутренним санитарно-техническим работам – водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т. п. ; • по установке оборудования – приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) т. п.

Локальная смета может иметь разделы: • по строительным работам – земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия и др • по специальным строительным работам – фундаменты под оборудование; обмуровка, футеровка и изоляция; химические защитные покрытия и т. п. ; • по внутренним санитарно-техническим работам – водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т. п. ; • по установке оборудования – приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) т. п.

текущий уровень цен Строительные и монтажные работ (СМР) Оборудование инвентарь Прочие") Объектная смета (расчет) текущий уровень цен Строительные и монтажные работ (СМР) Оборудование инвентарь Прочие

Объектная смета (расчет) текущий уровень цен Строительные и монтажные работ (СМР) Оборудование инвентарь Прочие

Сводный сметный расчет Объекты капитального строительства Объекты капитального ремонта 12 глав 9 глав

Сводный сметный расчет Объекты капитального строительства Объекты капитального ремонта 12 глав 9 глав

Главы сводного сметного расчета • • • Глава 1. Подготовка территории строительства Глава 2. Основные объекты строительства Глава 3. Объекты подсобного и обслуживающего назначения Глава 4. Объекты энергетического хозяйства Глава 5. Объекты транспортного хозяйства и связи Глава 6. Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения Глава 7. Благоустройство и озеленение территории Глава 8. Временные здания и сооружения Глава 9. Прочие работы и затраты Глава 10. Содержание дирекции (технического надзора) строящегося предприятия Глава 11. Подготовка эксплуатационных кадров Глава 12. Проектные и изыскательские работы, авторский надзор

Главы сводного сметного расчета • • • Глава 1. Подготовка территории строительства Глава 2. Основные объекты строительства Глава 3. Объекты подсобного и обслуживающего назначения Глава 4. Объекты энергетического хозяйства Глава 5. Объекты транспортного хозяйства и связи Глава 6. Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения Глава 7. Благоустройство и озеленение территории Глава 8. Временные здания и сооружения Глава 9. Прочие работы и затраты Глава 10. Содержание дирекции (технического надзора) строящегося предприятия Глава 11. Подготовка эксплуатационных кадров Глава 12. Проектные и изыскательские работы, авторский надзор

Методы расчета • • ресурсный; базисно-индексный; ресурсно-индексный; на основе укрупненных сметных нормативов в т. ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов. При взаиморасчетах между заказчиком и подрядчиком применяются ресурсный и базисно-индексный методы. Другие методы расчета применяются при составлении инвесторских смет.

Методы расчета • • ресурсный; базисно-индексный; ресурсно-индексный; на основе укрупненных сметных нормативов в т. ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов. При взаиморасчетах между заказчиком и подрядчиком применяются ресурсный и базисно-индексный методы. Другие методы расчета применяются при составлении инвесторских смет.

ценах и тарифах") Характеристика ресурсного метода Сущность: калькулирование элементов затрат в текущих (базисных, прогнозируемых) ценах и тарифах (ресурсов): Состав элементов затрат: • затраты труда рабочих основного производства и механизаторов, • время эксплуатации строительных машин и механизмов, • расход материалов и энергетических ресурсов Область применения: на всех стадиях проектирования : рабочая документация (РД), рабочий проект (РП), проект (П), эскизный проект (ЭП), технико-экономические обоснования (ТЭО) инвестиций и тендерная документация (ТД). Сметные документы: форма № 5 – локальная ресурсная ведомость; форма № 4 – локальный ресурсный сметный расчет ; Форма № 4 ер - совмещенная форма – локальная смета.

Характеристика ресурсного метода Сущность: калькулирование элементов затрат в текущих (базисных, прогнозируемых) ценах и тарифах (ресурсов): Состав элементов затрат: • затраты труда рабочих основного производства и механизаторов, • время эксплуатации строительных машин и механизмов, • расход материалов и энергетических ресурсов Область применения: на всех стадиях проектирования : рабочая документация (РД), рабочий проект (РП), проект (П), эскизный проект (ЭП), технико-экономические обоснования (ТЭО) инвестиций и тендерная документация (ТД). Сметные документы: форма № 5 – локальная ресурсная ведомость; форма № 4 – локальный ресурсный сметный расчет ; Форма № 4 ер - совмещенная форма – локальная смета.

Ресурсный метод • Расчет потребности в трудовых, механизированных и материальных ресурсах по видам работ (ГЭСН Ресурсная ведомость Форма 5) • Группировка ресурсов по разделам, субподрядчикам и др. • Оценка ресурсов в текущем или базисном уровнях цен Локальная ресурсная ведомость Форма 4 • Составление локальной сметы Форма 4 ер

Ресурсный метод • Расчет потребности в трудовых, механизированных и материальных ресурсах по видам работ (ГЭСН Ресурсная ведомость Форма 5) • Группировка ресурсов по разделам, субподрядчикам и др. • Оценка ресурсов в текущем или базисном уровнях цен Локальная ресурсная ведомость Форма 4 • Составление локальной сметы Форма 4 ер

Локальная ресурсная ведомость

Локальная ресурсная ведомость

Локальный ресурсный сметный расчет Форма 4

Локальный ресурсный сметный расчет Форма 4

Основание:") Форма № 4 ер ЛОКАЛЬНАЯ СМЕТА №____________________________ (Наименование работ и затрат, наименование объекта) Основание: Сметная стоимость______тыс. руб. Нормативная трудоемкость_____чел. ч. Средства на оплату труда Сметная з/плата_______тыс. руб. Составлена в ценах:

Форма № 4 ер ЛОКАЛЬНАЯ СМЕТА №____________________________ (Наименование работ и затрат, наименование объекта) Основание: Сметная стоимость______тыс. руб. Нормативная трудоемкость_____чел. ч. Средства на оплату труда Сметная з/плата_______тыс. руб. Составлена в ценах:

Базисно-индексный метод Сущность: расчет в ценах базисного уровня с использованием единичных расценок (на 01. 2000 г. ) и последующий пересчет в текущий или прогнозный уровень цен индексами. И дополнительно расчет стоимости основных материалов Нормативная база: ФЕР-2001, ТЕР 2001

Базисно-индексный метод Сущность: расчет в ценах базисного уровня с использованием единичных расценок (на 01. 2000 г. ) и последующий пересчет в текущий или прогнозный уровень цен индексами. И дополнительно расчет стоимости основных материалов Нормативная база: ФЕР-2001, ТЕР 2001

Единичные расценки ФЕР 2001, ТЕР 2001 Закрытые Включают все затраты Стоимость СМР Открытые не включают материалы Стоимость материалов Стоимость работ без материалов

Единичные расценки ФЕР 2001, ТЕР 2001 Закрытые Включают все затраты Стоимость СМР Открытые не включают материалы Стоимость материалов Стоимость работ без материалов

Методы определения цен на основные материалы 1. По средним ценам по сборникам средних сметных цен (ССЦ); 2. По фактическим текущим ценам по данным поставки (комплектации); 3. Часть материалов принимается по средним ценам, а часть по фактическим; 4. Основные материалы индексируются из базисного уровня цен (редко применятся, так как ведет к большим погрешностям).

Методы определения цен на основные материалы 1. По средним ценам по сборникам средних сметных цен (ССЦ); 2. По фактическим текущим ценам по данным поставки (комплектации); 3. Часть материалов принимается по средним ценам, а часть по фактическим; 4. Основные материалы индексируются из базисного уровня цен (редко применятся, так как ведет к большим погрешностям).

Вариант 1. “ПО СРЕДНИМ ТЕКУЩИМ СМЕТНЫМ ЦЕНАМ” (смета проектировщика для бюджетного строительства 1 2 3 • основные строки расценок приводятся в локальной смете в базисном уровне цен • основные материалы приводятся под строками расценок сразу в текущем уровне средних сметных цен • в конце ЛС приводятся базисные итоги (затрат по оплате труда, машинам и прочим материалам) индексируются в текущий уровень цен. Прочие материалы суммируются с основными в текущих ценах

Вариант 1. “ПО СРЕДНИМ ТЕКУЩИМ СМЕТНЫМ ЦЕНАМ” (смета проектировщика для бюджетного строительства 1 2 3 • основные строки расценок приводятся в локальной смете в базисном уровне цен • основные материалы приводятся под строками расценок сразу в текущем уровне средних сметных цен • в конце ЛС приводятся базисные итоги (затрат по оплате труда, машинам и прочим материалам) индексируются в текущий уровень цен. Прочие материалы суммируются с основными в текущих ценах

1 2 3 • -") Вариант 2. “ПО ФАКТИЧЕСКИМ ТЕКУЩИМ СМЕТНЫМ ЦЕНАМ” (смета подрядчика) 1 2 3 • - основные строки расценок приводятся в локальной смете в базисном уровне цен; • основные материалы приводятся под строками расценок в текущем уровне фактических сметных цен по условиям поставки (комплектации) • в конце ЛС приводятся базисные итоги (затрат по оплате труда, машинам и прочим материалам) индексируются в текущий уровень цен. • Прочие материалы суммируются с основными в текущих ценах

Вариант 2. “ПО ФАКТИЧЕСКИМ ТЕКУЩИМ СМЕТНЫМ ЦЕНАМ” (смета подрядчика) 1 2 3 • - основные строки расценок приводятся в локальной смете в базисном уровне цен; • основные материалы приводятся под строками расценок в текущем уровне фактических сметных цен по условиям поставки (комплектации) • в конце ЛС приводятся базисные итоги (затрат по оплате труда, машинам и прочим материалам) индексируются в текущий уровень цен. • Прочие материалы суммируются с основными в текущих ценах