TEMA_3.ppt

- Количество слайдов: 56

ТЕМА 3 СКЛАДАННЯ ТА ВЗАЄМОУЗГОДЖЕННЯ БЮДЖЕТІВ БАНКУ

СКЛАДАННЯ ТА ВЗАЄМОУЗГОДЖЕННЯ БЮДЖЕТІВ БАНКУ 1. 2. 3. 4. 5. Постановка системи бюджетного планування у банку. Система управління бюджетами банку. Внутрішній оборот грошових коштів та внутрішнє (трансфертне) ціноутворення Методи розрахунку трансфертних цін Облік витрат та калькулювання собівартості банківських продуктів

Література 1. 2. 3. Мещеряков А. А. Організація діяльності комерційного банку. Навч. посіб. -К. : Центр учебн. літ. , 2007. Управлінський облік у банках: Навч. посіб. / Національний банк України; за заг. ред. Табачук Г. П. . – К. : УБС НБУ, 2007. Кіндратська Л. М. Фінансовий та управлінський облік в банках. Підручник. – К. , КНЕУ, 2008 р.

Постановка системи бюджетного планування у банку На етапі підготовки до бюджетування необхідно: 1. Визначити фінансову структуру банку з виокремленням центрів фінансової відповідальності з їх поділом на центри прибутку, центри витрат, а за необхідності – й інших центрів. 2. Присвоїти підрозділам цифрові коди. 3. Описати бізнес-напрями діяльності й визначити для них індивідуальні коди (за умови, що бюджетування передбачається будувати за схемою процесно орієнтованого планування). 4. Розробити звітні форми і регламенти. 5. Затвердити регламентуючі документи, забезпечити розроблення програмного продукту, визначити і затвердити коло відповідальних осіб.

Процес планування складається з п'яти фаз: ¡ ¡ ¡ введення даних і аналіз – збирання та оцінювання інформації; рішення – визначення пріоритетів корпорації, формулювання програм підрозділів; документування – перенесення плану на папір, розроблення планів, стратегії відділів, структурних підрозділів, планів заходів, бюджетів; огляд – загальний огляд планів, переговори і координування планів з керівництвом, вироблення загальної думки щодо плану із керівними працівниками банку. Представлення стислого змісту плану на раду директорів банку; огляд виконання плану – управління виконанням плану.

1. Фаза введення даних і аналізу. Перша фаза починається з аналізу економіки і ринку та постановки внутрішнього діагнозу. Аналіз зазвичай проводиться відділом планування банку або доручається експертам. Він повинен охоплювати такі сфери: ¡ економічні, правові, політичні й соціальні чинники; ¡ перспективи зростання на існуючих і потенційних ринках; ¡ перспективи конкуренції на існуючих і перспективних ринках; ¡ фінансові перспективи в основних секторах економіки і промисловості; ¡ сильні та слабкі сторони операцій банку.

Завдання на даний рік мають містити принаймні такі показники і встановлювати ступінь точності їхнього виконання (конкретні цифри нижче наведені тільки як приклади): ¡ приріст прибутку – 10%; ¡ дохід на активи – 5%; ¡ дохід на власний капітал – 15%; ¡ приріст основних депозитів – 15%; ¡ приріст активів – 10%; ¡ приріст доходів від комісійних послуг – 15%

на")

2. Фаза ухвалення рішення. Рішення з планування можуть прийматися на рівні підрозділу (філії) на підставі стратегічних директив банків, які надходять згори. ¡ Планування результатів роботи. Керівники на різних рівнях повинні встановити свої власні відповідні показники в роботі за допомогою цілого ряду узгоджених конкретних критичних показників, таких, як: дохід, обсяг кредитів, виторг, видатки, збитки по кредитах тощо. Плановані результати мають бути конкретними, вираженими у певних кількісних показниках, у часі, як у наведеному нижче прикладі. ¡ Завдання. Скоротити збитки по кредитах, а саме: скоротити кількість платежів, що надходять із порушеннями від державної сталеливарної компанії та від приватних компаній X, V, Y, із 20% від суми виданих кредитів до 8% протягом планового року. ¡ Стратегія. З формулювання стратегії починається процес боротьби за досягнення результатів. Розвиток стратегій припускає прийняття рішень про придбання ресурсів, їх використання, застосування для виконання конкретних функцій і дій. До останніх можуть належати: вихід на нові ринки, розвиток нової продукції, маркетинг нової продукції та послуг.

3. Фаза документування містить оформлення стратегій, заходів підрозділів та бюджетів у письмовій формі. При цьому дотримується така логічна послідовність оформлення оперативних планів: стратегія, план дії, бюджети (як оперативний, так і по капіталу) і повний баланс та фінансовий звіт як на рівні підрозділів, так і на рівні усього банку. Далі розглядатимуться формат, зміст і деякі подробиці, що стосуються розроблення плану. 4. Огляд. Оцінювання кожного рядка оперативного плану відбувається на різних рівнях банківської організації і доходить до кульмінаційного пункту на рівні керівництва відділів і банку. В цілому таке оцінювання плану дає змогу зосереджувати увагу на показниках роботи попереднього року, на довгострокових завданнях зростання і стратегіях, на інтеграції стратегій банківського бізнесу і завдань банку як компанії, а також на доходах і прибутку банку. Після формального схвалення план відображує зобов'язання, наміри організації здійснити певні дії і домогтися намічених цілей.

5. Фаза огляду виконання плану. Оцінка діяльності банку. У цьому розділі плану викладаються основні економічні та фінансові прогнози й оцінки, на підставі яких розроблений і діятиме план підрозділу: ¡ ¡ ¡ Зовнішнє середовище. Тут описані економічні, правові, політичні й соціальні чинники, які мають відношення до операцій банку і, можливо, впливатимуть на ці операції у плановий період. План підрозділу має відображати пошуки можливостей навіть в умовах обмежень і бар'єрів. Аналіз ринків і конкуренції забезпечує важливе підґрунтя для розроблення стратегії. Ринки. Тут визначені дійсні фінансові потреби різних груп клієнтів і відповідні сегменти ринку. Охарактеризовано основні групи клієнтів банку, їхні сьогоднішні та майбутні потреби в конкретних видах фінансових і технічних послуг, якість послуг, які надає конкурент, а також причини, що зумовлюють контакт клієнта з конкретним банком. Тут же наводиться оцінка кредитного ризику цільових ринків. Конкуренція. У цьому розділі обговорюються сильні та слабкі сторони основних конкурентів на певних ринках і джерела сили та слабкості. Описується цінова практика стосовно кредитів, вкладів, гонорарів і послуг, а також нові види продукції конкурентів, можливе їх розширення і вихід на нові ринки.

Моделі управління Управління доходами Управління фінансовим результатом Принципи управління Планування Система управління бюджетом Управління бюджетом банку Процес управління бюджетом Цілі Управління затратами Виконання Аналіз Контроль Завдання Функції Управління бюджетом банку із позиції системи та процесу

Трансфертне ціноутворення в банку ¡ У сучасній економічній науці прийнято говорити про два основні методи калькуляції собівартості: метод обліку і калькулювання повної собівартості та метод розрахунку неповної, обмеженої, собівартості за системою «Direct Costing» .

¡ Перший метод, який ще називають методом абсорбції, є традиційнішим і передбачає розподіл усіх витрат на прямі, які можна безпосередньо віднести на об'єкт калькулювання, та непрямі, які не мають прямого зв'язку з певним об'єктом калькулювання й належать до них опосередковано, за певною схемою розподілу.

¡ Сутність другого підходу, вперше описаного у 1936 р. американцем Д. Харрісом, полягає у тому, що собівартість може включати тільки прямі (або змінні) витрати, величина яких прямо чи опосередковано залежить від обсягів діяльності підприємства. Інші, умовнопостійні, витрати до калькуляції собівартості не включаються, а відшкодовуються із суми загальної виручки або загального прибутку в кінці звітного періоду.

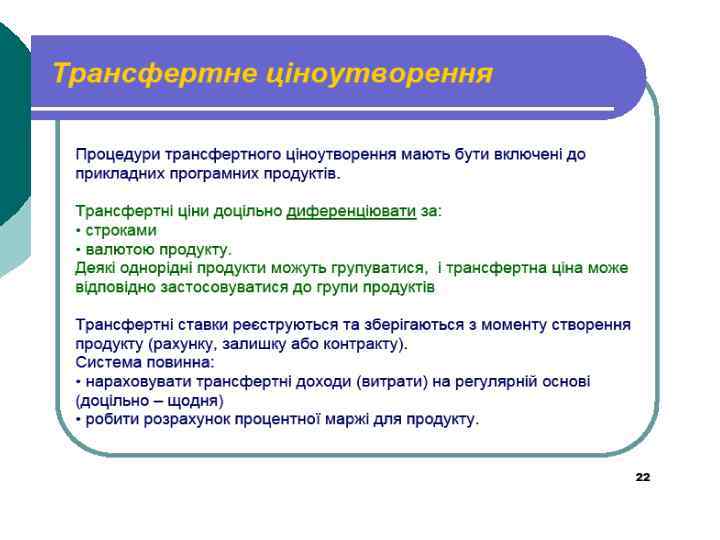

¡ Відповідно до вибору керівництва банку щодо застосування того чи іншого підходу формується й певна модель організації управлінського обліку і бюджетування. ¡ Найвідомішою у банківському менеджменті схемою бюджетування на основі обліку повної собівартості є традиційна для західних комерційних банків система, побудована за допомогою механізму внутрішнього (трансфертного) ціноутворення.

¡ ¡ Трансфертне ціноутворення є ключовим елементом системи управлінського обліку. З його запровадженням банк отримує об’єктивну систему розподілу процентної маржі за всіма операціями. Тільки за такого механізму можна зробити обґрунтовані висновки про результати роботи підрозділів, дохідність продуктів і прибутковість клієнтів, оскільки з’являється можливість враховувати не лише прямі доходи і витрати, а й вартість залучення і розміщення фінансових ресурсів.

, а інші –")

¡ ¡ За умов, коли одні центри є «донорами» (залучають ресурси), а інші – «споживачами» (розміщують ресурси), виникає проблема розподілу процентної маржі між операціями з розміщення і залучення ресурсів. Тому в банках діє принцип «спільного кошика» : всі залучені ресурси купуються казначейством і продаються центрам прибутку для розміщення. Як правило, казначейство викуповує ресурси не за ринковим котируванням, а за ціною залучення плюс фіксована маржа (1 -1, 5 % річних). Такий підхід визначає внутрішню ціну купівлі ресурсів казначейством. Певна річ, цей метод не ідеальний, оскільки не повною мірою стимулює центр залучати ресурси якнайдешевше. Утім він буде ефективним важелем управління, якщо ціна залучення однотипних ресурсів нормується для всіх центрів і її зміна контролюється тарифним комітетом банку.

¡ Трансфертне ціноутворення – система оцінювання внутрішньої вартості ресурсів у системі банку, зорієнтована на певний ринковий показник, відповідно до якої виконуються операції з умовного використання ресурсів у процесі їх купівлі-продажу, що здійснюється між казначейством та центрами прибутку банку.

¡ Механізм трансферного ціноутворення передбачає, що казначейство як розпорядник ресурсів домовляється з центрами прибутку, виконує з ними торговельні операції. За такого підходу відпадає підозра як у центрів залучення, так і в центрів розміщення у тому, що хтось на комусь заробляє. Заробляє банк загалом: відбувається формування капіталу банку, вільних обігових коштів, інвестиційних можливостей, фондів для фінансування нових продуктів і послуг. ¡ Перерозподіл ресурсів усередині банку між підрозділами здійснюється з урахуванням їх структури та обсягу і завдань конкретного періоду. Вартість залучених коштів залежить від багатьох чинників внутрішнього і зовнішнього характеру. Ресурси, як правило, мають різну ціну, тому практично неможливо через ефект «кошика» визначити, за якою ціною передані або отримані кошти тим чи іншим підрозділом.

Якщо банк запроваджує у практику механізм трансфертного ціноутворення, то поділ підрозділів на центри прибутку і витрат доцільно проводити за такими критеріями: ¡ ¡ ¡ забезпечення можливості поділу трансакцій центру відповідальності на внутрішні і зовнішні; однорідність структурних одиниць, визначених як центр відповідальності; класифікація центрів відповідальності за типами; автономність центрів відповідальності. найпростішим способом установлення трансфертних цін є урахування мінімальних ставок розміщення і максимальних ставок залучення ресурсів від клієнтів. Вони використовуються для установлення цільових орієнтирів вартості ресурсів, які залучаються і розміщуються на ринку. функції встановлення мінімальних ставок розміщення і максимальних ставок залучення виконує Казначейство банку.

¡ Операційна діяльність будується за схемою: центри залучення за певною ціною, яка включає їх прямі операційні витрати і необхідну маржу прибутку, передають грошові ресурси центрам розміщення, які оплачують їх за цією внутрішньобанківською ціною, зазнаючи тим самим внутрішніх, трансфертних видатків. У свою чергу, ціноутворення центрів розміщення при проведенні активних операцій базується на визначенні ціни за ресурси, здатної покрити їх трансфертну вартість і величину власної маржі прибутку центрів розміщення.

¡ Такий самий принцип діє і при встановленні цін на послуги, які надаються одним центром прибутку іншому, оскільки за принципом врахування повної собівартості процес надання послуг також пов'язаний із певними витратами, які впливають на кінцевий результат діяльності відповідного підрозділу банку. ¡ Щодо діяльності обслуговуючих підрозділів – центрів витрат, то понесені ними витрати не можуть бути об'єктом купівлі-продажу і тому за допомогою спеціальних методик розподіляються між всіма центрами прибутку, для яких вони є умовно-постійними загальнобанківськими витратами. Таким чином, фінансовий результат діяльності центру прибутку виглядатиме як різниця між величиною зовнішніх і внутрішніх доходів та величиною сумарних витрат, які складаються із зовнішніх операційних, внутрішніх прямих, внутрішніх трансфертних та частки загальнобанківських витрат.

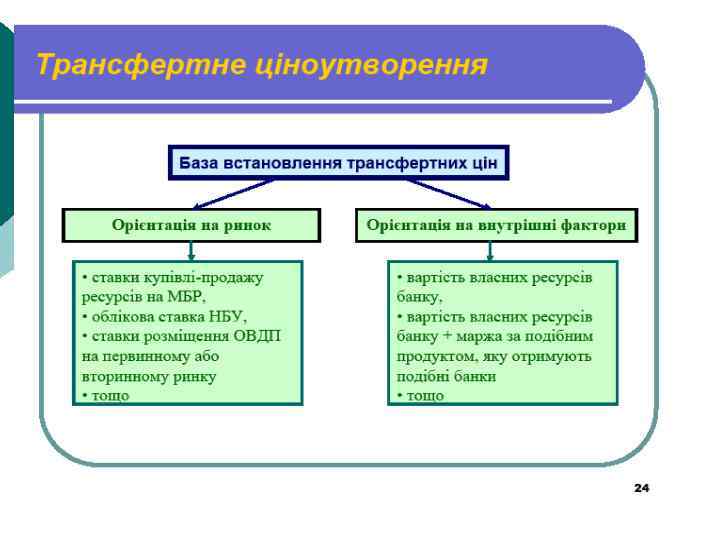

¡ ¡ Комерційна маржа – це різниця між трансфертною ціною певного продукту та відповідною ціною цього продукту для клієнта. Трансфертна маржа – це маржа діяльності з управління активами і пасивами, яка розраховується як різниця між трансфертними цінами умовно придбаних та проданих ресурсів певного типу (за валютою, строком погашення тощо). Базисом трансфертних цін, таким чином, є ринкова вартість ресурсів із надбавками за компенсацію ризику ліквідності та додержання регулятивних нормативів, установлених НБУ. Такий підхід до системи трансфертного ціноутворення ґрунтується на припущенні, що розміщення залучених ресурсів забезпечить щонайменше ринковий рівень дохідності.

Існує кілька підходів до організації системи трансфертного ціноутворення. ¡ ¡ Перший базується на визначенні дефіцитів і надлишків ліквідності у профіт-центрах банку та створенні централізованого фонду коштів, який дає змогу перерозподіляти надлишкові ресурси. Найпростішим рішенням для цієї системи є використання єдиної трансфертної ціни, але це не є активним механізмом управління, оскільки трансфертні ціни застосовуються лише до нетто-балансів профіт-центрів банку, внаслідок чого вплив трансфертної ціни обмежений. Інші системи використовують кілька фондів коштів, групуючи їх відповідно до строків погашення і встановлюючи ціни залежно від цих строків. Перед трансфертом коштів від підрозділу банку до централізованого фонду визначається нетто між його активами та зобов’язаннями, тому всі активи та зобов’язання не проходять через централізований фонд коштів, що зумовлює обмеженість дії трансфертних цін.

Складові ціноутворення на кредити: ¡ Вартість ресурсів+ Компенсація витрат на підтримку ліквідності= Повна вартість ресурсів+ Розподілені операційні витрати+ Маржа з урахуванням компенсації ризиків на розподілений капітал= Цільова ціна з урахуванням ризиків+ Комерційні надбавки та знижки ціни= Ціна для клієнта

¡ ¡ ¡ Трансфертні ціни виконують функції управлінського обліку і допомагають оцінити ефективність діяльності самостійних структурних підрозділів та філій банківської установи. Зокрема, при вирішенні проблеми залучення і розподілу прибутку між її підрозділами трансфертна ціна дає змогу розділити маржинальний дохід між центромпокупцем і центром-продавцем ресурсів відповідно до їх внеску в загальні прибутки банку. Трансфертна ціна уможливлює розподіл ризиків банку і є інструментом аналізу ефективності роботи філійної мережі та інших структурних підрозділів, а також основним елементом системи управління банком. Використання механізму трансфертного ціноутворення забезпечує максимальну ефективність діяльності банку та централізацію управління ризиками.

¡ Реалізація другого підходу розрахунку собівартості при формуванні банківських бюджетів є набагато простішою. Застосування методології Direct Costing в даному випадку передбачає перенесення акценту із розподілу профіт-центрів на центри прибутку і центри витрат на їх класифікацію у ракурсі «центри залучення – центри розміщення» . Ця особливість виникає в силу того, що всередині банку відсутні механізми купівлі-продажу ресурсів та послуг, і всі витрати, понесені центрами залучення, повністю переносяться на центри розміщення, а сумарна величина видатків на утримання обслуговуючих і допоміжних служб не розподіляється в рамках фінансової структури, а вираховується в кінці звітного періоду із суми загальнобанківського прибутку.

¡ Для контролю за ефективністю діяльності підрозділів функціональної підтримки, як правило, створюється спеціальна служба або призначають куратора зі складу правління банку, на яких покладено завдання оптимізації величини непрямих витрат за умови дотримання задовільної якості роботи цих підрозділів. Таким чином, внутрішня норма рентабельності для окремих центрів розміщення має бути дещо вищою, ніж при використанні методу трансфертного ціноутворення, оскільки непрямі загальнобанківські витрати не впливають на величину їх кінцевого фінансового результату, що складається тільки з суми власних операційних доходів за вирахуванням витрат центрів залучення та власних прямих витрат.

¡ Система бюджетування, побудована за допомогою методики врахування прямих витрат, є простішою для впровадження. На відміну від системи трансфертів вона не потребує постійного коригування і є більш прозорою, проте має суттєвий недолік. Неповне врахування всіх витрат та використання середньозважених цін на ресурси тягнуть за собою певну відносність отриманих результатів. Тому, з економічної точки зору, система бюджетування на основі механізму трансфертного ціноутворення є об'єктивнішою, оскільки забезпечує більш вірогідні фінансові результати діяльності банку на окремих напрямах.

¡ Систему трансфертного ціноутворення доцільно застосовувати в межах брутто-підходу. Брутто-підхід передбачає умовний продаж кожним центром відповідальності комерційної діяльності всіх залучених ним коштів центру прибутку з управління трансфертними (внутрішніми) коштами та умовну купівлю у цього центру прибутку всього обсягу коштів, необхідних для розміщення, з використанням трансфертних цін, які мають встановлюватися комітетом з управління активами і пасивами за валютами та строками погашення відповідних активів та пасивів з урахуванням ринкових індикаторів.

Побудова системи трансфертного ціноутворення потребує дотримання таких принципів: ¡ процентні ставки мають відображати поточні ринкові ставки для певного виду кредитного / депозитного інструменту в розрізі валют і строків. Ринкові ставки визначають граничну вартість залучення коштів; ¡ всі ліквідні ресурси, залучені банком (депозити, ощадні сертифікати тощо), купуються казначейством за трансфертною ціною для певного виду фінансового інструменту. Трансфертна ціна для різних видів цих інструментів має відрізнятися залежно від їх строку та валюти; ¡ всі кошти для фінансування активних операцій купуються у казначейства за трансфертною ціною для певного інструменту залежно від строку та валюти; ¡ за підтримку ліквідних резервів у Національному банку відповідає казначейство. Витрати на підтримку обов'язкових ліквідних резервів казначейство покриває шляхом установлення спреду між ставками bid (ціною придбання ресурсів у профіт-центрів) і ставкою offer (ціною продажу ресурсів профітцентрам)

Методи розрахунку трансфертних цін ¡ ¡ Для цілей бюджетування використовується метод розподілу джерел коштів та вкладень і встановлення різного рівня трансфертних цін залежно від виду джерел ресурсів і вкладень. Трансфертна ціна для кожного окремого продукту має фіксуватися в момент його створення (або надання кінцевому (зовнішньому) клієнту, або отримання від такого клієнта) і залишатися незмінною протягом усього строку дії цього продукту, за винятком продуктів з плаваючими ставками, де трансфертна ставка переглядається під час перегляду клієнтської (номінальної) ставки.

на зовнішніх")

¡ Центри прибутку, що належать до торгової діяльності, здійснюють операції (створюють продукти) на зовнішніх щодо банку ринках у межах лімітів, установлених комітетом з управління активами і пасивами. Кошти для проведення торгових операцій центри прибутку торгової діяльності продають або купують у центрі прибутку діяльності з управління активами і пасивами, який здійснює управління ліквідністю, на підставі внутрішнього дилінгу. З цією метою казначейство встановлює відповідні ціни.

¡ Внутрішні дилінгові ціни для торгової діяльності можуть установлюватися з урахуванням закладення додаткової маржі для фінансування управління ризиком ліквідності, яке здійснюється відповідними центрами прибутку діяльності з управління активами і пасивами.

¡ Центри відповідальності, що здійснюють діяльність з управління активами і пасивами, проводять операції з внутрішньої (умовної) купівлі-продажу коштів (для комерційної діяльності) та внутрішнього дилінгу (для торгової діяльності), операції на відкритих ринках з метою управління активами і пасивами, у тому числі з метою управління ліквідністю, а також операції, пов'язані з інвестиційною та фінансовою діяльністю. Розрахунок прибутковості та ефективності роботи центрів прибутку, що здійснюють діяльність з управління активами і пасивами, визначається з використанням системи трансфертного ціноутворення. Прибутковість центрів прибутку діяльності з управління активами і пасивами може встановлюватися на рівні беззбитковості.

Основні цілі і завдання трансфертного ціноутворення згрупуємо за двома основними напрямами організації управлінського обліку: 1. Забезпечення ефективного механізму управління ліквідністю і розривами за термінами залученнярозміщення ресурсів: ¡ залучення-розміщення міжбанківських кредитів; ¡ оптимізація співвідношення ціна-строковість за залученими ресурсами. 2. Управління прибутковістю підрозділів і структурою активівпасивів: ¡ розрахунок вартості ресурсів, що їх використовують підрозділи банку; ¡ оптимізація структури джерел фінансування активних операцій і вартості ресурсів; ¡ ефективний контроль за всіма фінансовими потоками банку; ¡ розрахунок і оцінювання ефективності діяльності підрозділів банку з урахуванням фактичної вартості ресурсів; ¡ порівняння прибутковості підрозділів банку.

Облік витрат та калькулювання собівартості банківських продуктів ¡ ¡ Існують три основні способи обчислення собівартості окремих об’єктів калькулювання. Прямий розрахунок доцільний тільки за умови можливості визначення кількості і переліку ресурсів, які споживає окремий об’єкт. Метод пайового споживання, тобто перенесення частини вартості спожитих ресурсів на окремі об’єкти залежно, наприклад, від тієї частки робочого часу співробітника або використання обладнання, чого вимагає виконання заданої функції. Метод непрямого розподілу, тобто рознесення вартості ресурсів по окремих джерелах їх споживання, які також у певних пропорціях використовуються тими чи іншими об’єктами (наприклад, розподіл витрат на зарплату всіх співробітників, які витрачають свій робочий час на виконання кількох функцій).

Облік витрат та калькулювання собівартості банківських продуктів ¡ Система управління за центрами відповідальності потребує відповідної постановки управлінського обліку. ¡ З цією метою проводиться деталізація плану рахунків і вводяться додаткові аналітичні ознаки, що будуть включати код центру відповідальності. Розподіл активних і пасивних рахунків здійснюється по ознаці відповідності діяльності конкретних центрів. ¡ План рахунків управлінського обліку має істотні відмінності від плану рахунків бухгалтерського обліку: вводяться внутрішньобанківські рахунки, додаткові рахунки по обліку витрат, використовуються усереднені залишки по активних і пасивних рахунках.

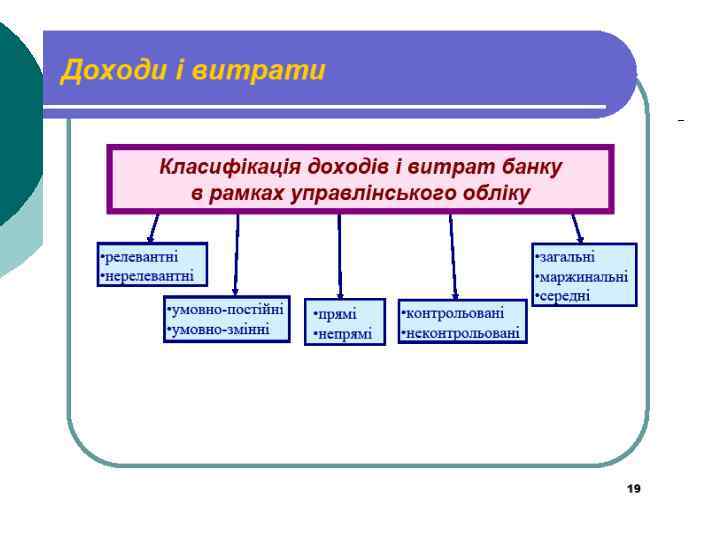

Однією з суттєвих ознак характеристики витрат є відношення до обсягу діяльності. По цій ознаці витрати поділяються на змінні, постійні, змішані. ¡ До змінних відносять витрати, сума яких змінюється прямо пропорційно зміні обсягу виробленого продукту. Змінні витрати зростають або зменшуються одночасно із ростом або зменшенням обсягів вироблених продуктів і наданих послуг. У банківській практиці до цього типу витрат відносять насамперед процентні витрати, обсяг яких залежить від суми залучених банком коштів для фінансування активних операцій.

¡ Постійні витрати - частина витрат за певний період, загальна сума яких залишається незмінною при зміні обсягів виробництва. Наприклад, заробітна плата співробітникам банку, орендна плата за приміщення, амортизація офісного обладнання та будівель, утримання охорони. Такі витрати можуть зростати з часом, але вони не змінюються прямо пропорційно змінам обсягу виробництва. Орендна плата в майбутньому періоді може зрости в зв'язку з високими темпами інфляції, але протягом звітного періоду (кварталу або року) вона не залежить від щоденних змін обсягу банківських операцій.

¡ Витрати за способом віднесення їх на собівартість об'єкта підрозділяються на прямі і непрямі. Прямими є витрати, які прямо відносяться на об'єкт. У банківській практиці об'єктами, на які відносять витрати, можуть бути продукти (кредити, депозити), окремі структурні підрозділи. ¡ Витрати, що не можуть бути віднесені до окремих підрозділів або на окремі продукти, називаються непрямими витратами підрозділу або продукту. Витрати на рекламу - непрямі витрати кожного з підрозділів банку. Заробітна плата одного з керівників банку, що курірує підрозділ, який розміщує кошти - непрямі витрати для цих підрозділів.

Важливим критерієм класифікації витрат з точки зору управління є ступінь залежності від прийняття рішень. У даному випадку розрізняють: ¡ релевантні (сума яких може бути змінена внаслідок прийнятого рішення) ¡ неревантні витрати (не залежать від нього). Наприклад, у банку виникла потреба в додаткових коштах. Начальник відділу міжбанківських кредитів вирішує питання: взяти кредит у банку А чи банку С. Якщо умови отримання кредиту однакові в обох банках, то це нерелевантні витрати, а якщо різняться – релевантні. Різниця між витратами альтернативних рішень складає диференціальні витрати.

¡ Усі непрямі виробничі або загальногосподарські витрати - це виробничі витрати, що не можна прямо віднести на даний об'єкт витрат. Наприклад, маркетингові витрати, амортизаційні відрахування, витрати на опалення, освітлення, ремонт і ін. ¡ Невиробничі витрати - витрати, пов'язані з реалізацією продукту, витрати на наукові дослідження і розробки, загальні й адміністративні витрати. Сукупність усіх перерахованих вище елементів витрат буде складати повну собівартість.

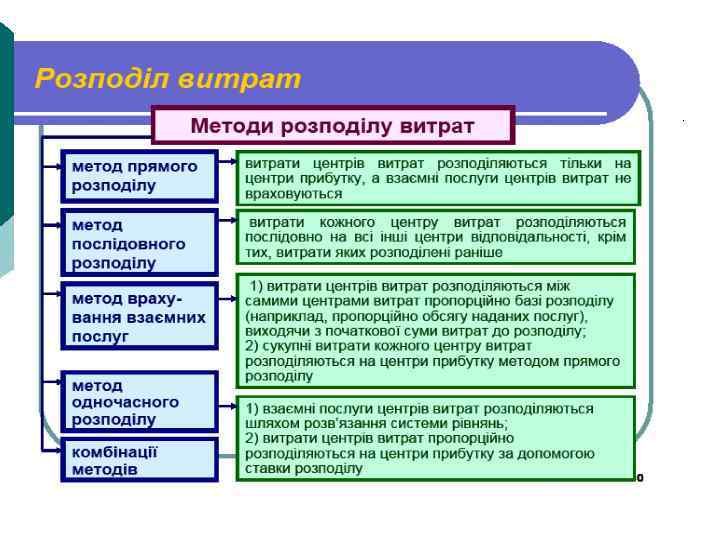

Класичні аналітичні системи управлінського обліку будуються на базі централізованого збирання даних про прямі та накладні витрати з наступним розподілом їх на окремі банківські продукти. ¡ ¡ Банки розподіляють непрямі витрати між центрами відповідальності, керівники яких контролюють ці витрати, відповідно до організаційної структури банку, а також розробляють методику їх перерозподілу для проведення аналізу прибутковості. Витрати розподіляються між об'єктами управління, які їх споживають, з використанням відповідної бази розподілу.

¡ Розподіл непрямих витрат між центрами відповідальності здійснюється за допомогою ставки розподілу непрямих витрат. ¡ Базою розподілу непрямих витрат може бути: а) для витрат, пов'язаних з працею, - кількість працюючих, заробітна плата, години праці, людиногодини тощо; б) для витрат, пов'язаних з автоматизацією, - вартість (балансова) основних засобів і нематеріальних активів, кількість одиниць об'єкта основних засобів або нематеріальних активів, машино-години роботи об'єкта основних засобів, час, проведений користувачем з програмою, експертні оцінки тощо; в) для витрат, пов'язаних з площею, - площа, яку займає центр відповідальності, тощо. (табл. 2. )

Процес розподілу витрат в управлінському обліку включає наступні етапи: ¡ ЕТАП 1. Розподіл прямих витрат на всі центри діяльності ¡ ЕТАП 2. Перерозподіл непрямих витрат між центрами діяльності. У кінцевому результаті на фронт-офіси. ¡ ЕТАП 3. Розподіл всіх витрат на продукти та клієнтів

Одним з важливіших завдань управлінського обліку є калькулювання банківських продуктів. ¡ Калькулювання – це процес визначення собівартості певного об‘єкта витрат. Під об‘єктом витрат розуміють сегменти діяльності , які потребують вимірювання пов‘язаних з ними витрат.

У процесі калькулювання розв‘язують наступні завдання: ¡ визначення основи для встановлення оптимальної ціни на банківський продукт; ¡ застосування інформації про собівартість для прогнозування та управління витратами банку; ¡ установлення бази для трансфертного ціноутворення; ¡ оцінка діяльності структурних підрозділів банку.

. ¡ Метод АВС (Activity")

Перспективи використання методу калькулювання на основі діяльності (Activity Based Costing). ¡ Метод АВС (Activity Based Costing) – поопераційний аналіз витрат (калькулювання на основі діяльності) і пов’язаний з ним метод поопераційного управління – АВМ (Activity Based Management) направлені на подолання традиційних недоліків калькулювання, коли суми всіх витрат перераховуються в єдиний аналітичний центр, а потім відносяться на окремі продукти та послуги. Основний принцип АВС полягає в тому, що облік витрат ведеться за окремими банківськими операціями або видами діяльності, що дозволяє керівникам краще розуміти механізм формування витрат банківських продуктів та приймати заходи по їх зменшенню.

TEMA_3.ppt